上市公司研发支出披露的现状及对策分析

2015-01-21李妍

李妍

摘 要:本文以沪深2504家A股上市公司为研究对象,通过手工查阅我国上市公司2010年至2013年的年报,揭示了我国上市公司研发支出披露的现状及问题,并提出了相应的对策建议。

关键词:研发支出;披露现状;上市公司

一、上市公司R&D披露的重要性

自2007年新准则实施以来已有七年,企业研发支出披露情况如何,是人们关注的问题。对于企业而言,在激烈的市场竞争中,技术创新成是提升企业竞争力的有效途径,而研发支出是反映企业技术创新情况最直接的信息,是衡量企业竞争力、发展潜力的重要指标,披露研发支出实际上是向市场传递企业发展前景的利好消息,有利于提升企业声誉,便于筹集技术创新所需资金。对于投资者而言,其旨在获取决策有用的信息,以作出对企业未来业绩和企业价值的正确判断。我国学者王宇峰(2011)[1]指出,研究开发支出的信息披露质量与股票价格显著正相关,且有利于提高会计信息的价值相关性,有助于投资者依据对企业R&D投入的了解,预测企业未来的盈利能力和发展潜力,合理判断企业的价值。综上,企业披露研发支出信息是很有必要的。

二、上市公司R&D披露现状及问题

本文以沪深2045家A股上市公司为研究对象,通过查阅2010年—2013年年报及报表附注获得研发支出信息。上市公司R&D披露状况分析如下:

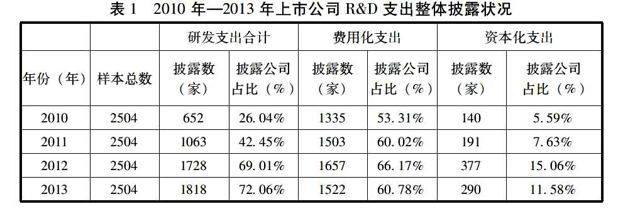

(1)R&D支出整体披露比例不高

从表1可以看出,2010年—2013年上司公司的研发支出合计披露数呈逐年增加的趋势,其中2012年披露比例较2011年增幅最大,约为27%,可见企业对研发支出披露的重视程度有所提升。从费用化支出的披露情况来看,要好于研发支出合计的披露,每年披露的企业数均超过了样本上市公司总数的50%,且各年变化幅度不大,其中披露最多的为2012年,有1657家,占比66.17%。由研发支出合计披露力度逐年加大和费用化支出披露比例稳定的趋势使二者呈现如下特征,前两年两项目披露比例相差较大,是研发支出合计数披露比例偏低所致,2012年两者的披露比例差距明显缩小,到2013年由于研发支出合计披露数反超费用化支出使比例差距再次拉大。尽管新准则对研究开发支出的会计处理和信息披露作了明确规定,要求对开发支出是否符合资本化条件进行判断,并在财务报表附注中披露计入当期损益和确认为无形资产的研究开发支出金额,但从表1可见,企业将研发支出具体区分为费用化、资本化予以披露的较少,披露了资本化支出的企业数四年均未达到20%,最少的2010年,仅140家,披露比例较低。

通过对四年研发支出披露数据的统计发现,连续四年披露了研发支出合计数的企业为610家,不到样本上市公司的1/4;连续四年披露费用化支出的企业有1186家,占比47%,不到一半;连续四年披露资本化支出的企业仅74家,约为总数的3%。可见我国上市公司研发支出缺失值较多,连续披露的企业少。

(2)R&D支出披露不规范

从披露金额来看,存在表述模糊,前后矛盾的现象。以达安基因(002030)为例,其在董事会报告中明确披露2012年资本化的研发支出总额为8845289.99元,而在开发项目支出明细查得的数据显示,本期减少确认为无形资产的数额为10507078.34元。有的甚至存在关联项目数据核对不上的情况,例如大族激光(002008),董事会报告中披露的2012年研发支出总额为226890000元,而开发支出本期增加135521642.47元,二者不符。此外,在管理费用明细中列示的新产品技术开发费本期发生额为227385320.57元,而开发支出计入当期损益的136020408.79元。究竟哪个能真实的反映本期资本化、研发支出合计和费用化支出的金额,这些混乱的披露,势必会使报表使用者产生疑惑。

从披露列示的项目、位置分析,存在表述不一的情况。在董事会报告的研发支出部分应当披露的是企业研发支出合计数,有的企业以研发支出总额列示,是报告期实际研发支出合计数标准的表述,如三维通信(002115)、大族激光(002008);有的直接用研发费用予以披露,如鼎泰新标准的材(002352)、澳洋科技(002172);还有的用开发支出、研发投入金额等表示,研发投入金额指的是本期增加的开发支出,也代表的是企业本期研发实际支出数,只是本期资本化、费用化的金额除了本期增加额外,还包括期初余额转入的部分,剩下的即为期末数,以这种形式披露的有沃尔核材(002130)、新研股份(300159)、星网锐捷(002396)等。對于费用化支出,王新红、杨惠瑛(2010)[2]对中小企业上市公司2007年年报的分析指出,在无形资产、开发支出、专项应付款、管理费用、支付其他与经营活动有关的现金、政府补助等科目中均有披露R&D信息数据。本文通过对管理费用、支付其他与经营活动有关的现金两个项目的查阅,发现披露的R&D常用项目多样,有新产品技术开发费、技术开发费、技术研究费、科技开发费、开发费用、研发费用、科研费等。

在查阅过程中还发现明确规范列出研发支出、费用化支出、资本化支出三项,且后两项之和即为第一项的企业较少,例如上海梅林(600073)、中达股份(600074)、新疆天业(600075)、澄星股份(600078)、东方科技(600081)等,还有一部分企业只能从开发支出明细中查找,如中材科技(002080),本期减少的计入当期损益的即为本期费用化支出的一部分,确认为无形资产的部分即本期资本化支出金额。

三、对策建议

针对上述我国上市公司研发支出披露存在的问题,为改善披露状况,使企业提供更多投资者决策有用的信息,本文主要从加大披露力度,提高披露信息质量两个方面提出如下建议。

首先,要完善和细化研发支出披露有关的会计准则,规定统一的披露格式、内容。针对明细科目混乱的问题,可具体设置固定的披露科目。在披露金额方面,无论企业是否有研发支出均要进行明确披露,规定无研发的企业也要在研发支出栏填列金额零,以免造成对企业未披露与无研发情况的误解,且要强调信息披露的前后一致性,例如,同属于费用化支出的不同明细的金额应能核对上,以提高研发支出信息的准确性、可比性。其次,应加强对研发支出披露的监管,在企业保护商业秘密的适度范围内,提高法律和准则的强制执行力度,同时,要完善公司治理结构,强化审计人员监督作用,严查非法会计处理,从而改善披露企业少、披露信息缺乏有效性的情况。最后,从查阅情况来看,很多企业只是迫于准则压力,随意披露一些信息,因此提高企业自主披露意愿,通过社会舆论、税收优惠政策等途径,增强企业研发支出披露积极性是关键。(作者单位:华东交通大学)

参考文献:

[1] 王宇峰.R&D支出信息披露的价值相关性研究[J].财经理论与实践,2011,32(170):73-78.

[2] 王新红,杨惠瑛.中小企业板块上市公司R&D信息披露状况分析[J].科技进步与对策,2010,27(13):94-96.