我国上市商业银行财务绩效评价

2015-01-21张馨之文慧

张馨之 文慧

摘 要:经济是基础,金融是现代经济的核心,而商业银行则是金融行业的中坚力量。商业银行的业务涉及千家万户,而且在金融业中,商业银行是历史最悠久、业务范围最为广泛的金融组织形式,在现代金融体系和国民经济运行中占据特殊地位。所以,研究商业银行的财务绩效有着重要的理论和现实意义。本文选取了2010年至2012年深、沪A股市场上的16家商业银行3年的数据平均值,通过SPSS17.0对16家商业银行的7项财务指标进行因子分析,并得出综合排名,最后做出相应的解释。

关键词:商业银行;财务绩效;因子分析

一、研究设计

(一)样本和指标选取

考虑到数据的可得性和全面性,本文选取了深、沪A股市场上所有的上市商业银行,国有控股商业银行有:中国工商银行、中国银行、中国农业银行、中国建设银行和中国交通银行。股份制银行包括:华夏银行、中信银行、民生银行、招商银行、光大银行、浦发银行、兴业银行、平安银行。城市商业银行包括:宁波银行、北京银行、南京银行

合理的指标选取是成功地评价企业绩效的基础,在选取指标时应注意全面性和层次性,能够涵盖企业各个方面和兼顾各个利益主体,本文从盈利性、资产质量、流动性、资本充足四个方面进行七个指标的选取。主要是净利润率、成本费用率、总资产收益率、不良贷款率、核心资本充足率、拨备覆盖率和现金比率。各项指标数据是来源于新浪财经及各公司3年的年报整理而得。

(二)实证分析

1.指标同化及标准化

由于本文选取的指标中X5是负向指标,为了使检测结果更有可信度,那么要對负向指标正向化,方法是取其倒数,即Xi=1/Xi。同时考虑到各项指标量纲单位不一致,导致系数的实践解释发生困难,所以要对数据进行标准化,本文采取Z-Scores法,将某变量中的观察值减去该变量的平均数,然后除以该变量的标准差,即Z=Xi-XiSx

2.使用因子分析可能性检测

并不是所有的多维数据都适合通过因子分析进行数据处理,只有当各个变量联系紧密时,才可以做因子分析,本文采用巴特利特球体检测和KMO检测,检测结果KMO为0.581>0.5,可以做因子分析。

3.因子提取

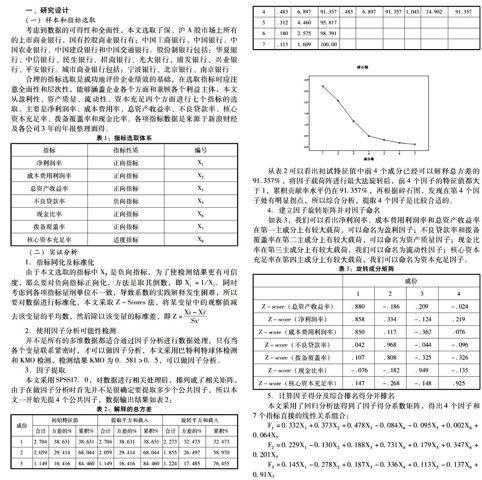

本文采用SPSS17.0,对数据进行相关处理后,排列成了相关矩阵,由于在做因子分析时首先并不是很确定要提取多少个公共因子,所以本文一开始先提4个公共因子,数据输出结果如表2:

从表2可以看出初试特征值中前4个成分已经可以解释总方差的91357%,将因子载荷阵进行最大法旋转后,前4个因子的特征值都大于1,累积贡献率水平仍在91357%,再根据碎石图,发现在第4个因子处有明显拐点,所以综合分析,提取4个因子是比较合适的。

4.建立因子旋转矩阵并对因子命名

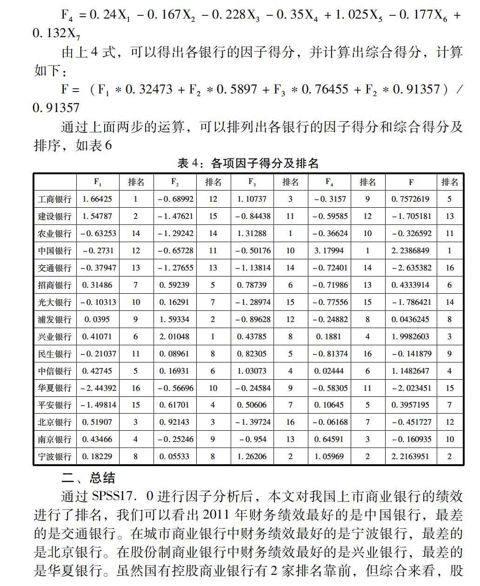

如表3,我们可以看出净利润率、成本费用利润率和总资产收益率在第一主成分上有较大载荷,可以命名为盈利因子;不良贷款率和拨备覆盖率在第二主成分上有较大载荷,可以命名为资产质量因子;现金比率在第三主成分上有较大载荷,我们可以命名为流动性因子;核心资本充足率在第四主成分上有较大载荷,我们可以命名为资本充足因子。

5.计算因子得分及综合排名得分并排名

本文采用了回归分析法得到了因子得分系数矩阵,得出4个因子和7个指标直接的线性关系组合:

二、总结

通过SPSS17.0进行因子分析后,本文对我国上市商业银行的绩效进行了排名,我们可以看出2011年财务绩效最好的是中国银行,最差的是交通银行。在城市商业银行中财务绩效最好的是宁波银行,最差的是北京银行。在股份制商业银行中财务绩效最好的是兴业银行,最差的是华夏银行。虽然国有控股商业银行有2家排名靠前,但综合来看,股份制商业银行的财务绩效整体较好,其次是城市商业银行,最后是国有控股商业银行。

据相关数据分析,国有控股商业银行在资产规模上占有绝对优势,但财务绩效却不是最好的,这或许这与国有控股商业银行的成立背景和发展模式有关系:国有控股商业银行产生于我国的计划经济,虽然现在已经实现了股份制,但还是没有摆脱国家政策的影响。国有控股商业银行不仅有着企业的一般角色,还需承担一些附加的社会责任,在放贷时可能要兼顾宏观经济的调控,这或多或少会影响国有控股商业对资金使用成本和风险问题的考虑。从表中我们可以也可以看到国有控股商业在F2上的得分都非常低。本文认为国家既然已经放弃了计划经济,在思想上就一定要放得开,国家的这种特殊“职能”最终是要为市场服务的。国有控股商业银行要提高财务绩效务必要减少不良贷款,提升资产的质量。(作者单位:长沙理工大学经济与管理学院)

参考文献:

[1] 朱建平.应用多远统计分析[M].北京:科学出版社,2006.

[2] 章文波,陈红艳.实用数据统计分析及SPSS12.0应用[M].北京:人民邮电出版社,2006.

[3] 王宁.中国上市商业银行绩效分析—基于因子分析和聚类分析[J].时代金融,2012,,3(97).