货币政策的通胀预期管理效应研究

2015-01-21华中师范大学经济与工商管理学院胡玮腾

●华中师范大学经济与工商管理学院 胡玮腾

货币政策的通胀预期管理效应研究

●华中师范大学经济与工商管理学院 胡玮腾

通胀预期对于宏观经济运行和政府调控具有核心影响效应,其经由货币政策渠道对经济个体行为的间接影响是货币政策效应存在的根本性因素之一。结合学习机制对通胀预期的动态变化进行分析,并将其表述为实证中的数据检验行为,则对央行货币政策管理效应的判断就演变成对理性预期均衡的稳定性检验。研究发现:利率平滑可以调节预期与均衡状态的偏离,利率平滑条件下更容易实现理性预期均衡。

货币政策 通胀预期 学习机制 利率平滑 理性预期均衡

货币时间价值的存在使得投资和消费行为具有了选择性,为实现自身利益最大化,“经济人”总是会通过对未来变化的预测而确保当前选择行为的最优,“预期”因此成为决策的重要影响因素。虽然“预期”产生于经济个体的思维判断,具有独立性,但经济个体的判断依据却来源于当前经济现状。基于此,政府对社会经济的宏观调控具备了实现的基本途径,即通过货币政策实现对经济个体预期的干预,进而影响个体行为选择,最终实现对经济运行和发展的宏观控制。其中,对“通胀预期”的管理又是重中之重,它直接影响着货币政策效应的强弱。正如King(2005)所言:货币政策的关键就在于中央银行的决策如何影响通胀预期。我国在2010年、2011年的 《政府工作报告》中均直接提出“管理通胀预期”的任务安排,“十二五”规划更明确指出了管理通胀预期与经济增速、经济结构质量间的相关性。对于宏观经济运行和政府调控效果而言,预期尤其是通胀预期具有核心影响效应,其借由货币政策渠道对经济个体行为的间接影响是货币政策效应存在的根本性因素之一。因此,对于政策效应的完整理解需要回归其整体的运行、调节过程,通过对预期形成、变化过程的分析,探索政策效应改善的作用点。

一、通胀预期的形成与变化

(一)预期的形成。货币时间价值所赋予的经济行为选择性决定了货币经济学的动态特征。与货币相关的一切投资、融资、运营等具体经济行为中,总会涉及对经济变量现值与未来价值的对比,而对未来价值的预测行为即是预期的最初表现。随着“经济人”对预测行为的不断完善,预期的形成过程也呈现出差异,构成多样化的形式。

在预期形成过程中,最简单的、最原始的方式即为静态预期,即预期值完全决定于前一期的可获取信息,只要经济变量的价值不发生变化,那么预期误差将为0;而一旦预期误差被“经济人”探知,那么他会将前一期的预测值作为价值基础,并对它进行价值修正使所观测到的预期误差尽量减少,这样预期值与价值基础将不再一样,预期表现为变量初始价值的一个函数,这就是“适应性预期”;但对于预期误差修正是否能完全消除,理论界存在争议,若能够实现价值修正的彻底性,则适应性预期变为“理性预期”(至于如何实现彻底的价值修正,不同学者基于不同角度提出了具体的方法);除此以外,还有学者认为,变量的变化趋势具有持续性,那么对于未来价值的判断可以以当前价值为基础进行外向推测而得出,即为“外推预期”。

上述预期形成过程,对于变化的否定和不确定,使得静态预期价值和外推预期价值缺乏实用性,适应预期和理性预期方法更切合实际情况。而理性预期实现过程中所建立的模型更为宏观经济分析提供了切入点,为经济学家探索预期变化过程和制定宏观政策产生了重大启发和影响,引发了“理性预期革命”。

(二)通胀预期的形成与变化。费雪认为,商品价格的变动主要决定于人们所持有的货币数量,且两者正相关。那么价格的上涨变化只会来自于货币供给量的增加。在信用货币制度下,纸币的流通源于政府的强制推行,其本身不具备价值,那么,政府发行的数量一旦超过实际经济需求,就会造成货币贬值和物价上涨,产生通货膨胀。对于投资者而言,在对不同时期的投资收益进行对比时,资本让渡成本的预期就成为影响决策的重要因素。现实社会中,通胀惯性的存在,使得名义利率与实际利率间存在偏差,对于潜在风险的考虑使得两者间的误差值即为投资者对预期的“支付”。根据费雪方程可知它可以用来表示通货膨胀。可见,通胀预期并非形成于投资者对现实经济现象的观察、总结,而是源于投资者自身的判断,它将直接影响投资者跨期消费行为的选择。基于本文研究的视角,在对通胀预期进行数据描述时将选择与宏观经济面相联的方法,以探析它对货币政策效应的作用途径。

Ang,Piazzesi在对债券市场行为的研究中发现,该市场的变化因素涉及宏微观两个层面,若能实现对通胀预期的描述则能实现对政策效应的测度。在众多影响因素中利率期限结构是被共同保函的变量。两位学者由此入手,创造性地实现了宏观经济变量与潜在变量的结合,借助于仿射模型,在保证微观金融分析视角的前提下,实现了对宏观经济现象的解释。Rudebusch,Wu(2008)则发现在Ang,Piazzesi所构建的利率期限结构仿射模型(Nelson-Siegel,简称NS模型)中,影响利率期限结构的水平因子的运动可以视为影响通胀预期的作用途径,并由此拟合出动态的通胀预期变化过程。事实上Diebold et al(2006)已经在理论分析之前,通过具体数据验证了利率期限结构的潜在因素与通胀、货币政策间存在相关性;Mumtaz,Surico(2009)将彼此间的相关性程度进行了更精确的研究,发现影响利率期限结构的水平因子与前1年的通胀预期高度相关。

结合理论模型与实际经济运行特征,通胀惯性的存在使得通胀预期成为影响资本成本的重要因素,它与利率期限结构影响因素间的高度相关性,使得对利率潜在变量运动路径的分析成为分析通胀预期动态变化过程的重要新途径。

二、通胀预期的影响因素

(一)基本模型构建。费雪方程认为名义利率与实际利率间的偏差即为通胀所致,而至于如何反映这一利率差就直接影响着对通胀程度的描述。理论上认为对于它的描述应该包含通胀水平(Et(πt+n,n))与通胀风险溢价(φt,n):

对于名义债券的定价参照Ang(2008)所构建的仿射模型,在名义利率的状态因子(Xt)中加入通胀预期:

则期限为n的名义收益率的仿射模型为:

同时,假设在收益率的仿射结构中,状态因子具有一阶向量自回归结构,以确保状态因子的动态特征和利率结构的预期准确度:

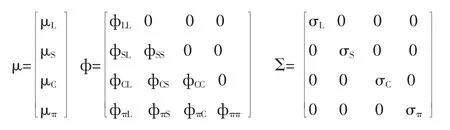

对于Xt的影响因素,不同的学者持不同的意见,Ang假定Xt的影响因素主要包括利率期限结构中的水平、斜率和通胀率;Gimeno Marques(2012)将其扩充至使用水平(L)、斜率(S)、曲度(C)和通胀率(tt)。本文将采取后一方法,并设各因素的系数为:

根据上述方程式则可以对投资者的通胀预期进行估算。

(二)通胀预期的变化分析。根据通胀预期的函数描述可以进一步分析在时间的推进过程中,它是否可以通过不断地修正而消除与实际值间的误差,若可以则市场中预期的形成过程是渐进理性的,即可以通过对市场信息的充分利用实现预期行为的最优化。

从供需曲线变化入手进一步分析通胀预期对实际市场价格的影响,不难发现来自于公众的集体的、强烈的通胀预期会直接改变通胀预期原本的自我实现机制,使市场的产品供需发生显著变化,继而在不断的价格上涨中将预期转变为现实。具体而言:在无公众通胀预期的情况下,市场总需求水平改变而总供给量不变时将直接导致产品价格的同步上升,为满足市场额外需求必然同时带来劳动力市场需求量的上升,但此时社会公众尚未形成通胀预期,则原本应该增加的劳动力需求不会真正发生改变。同时,受货币幻觉的影响,公众会明显感受到工资率不断上升,进而诱发更大的劳动供给,这必然导致产品产出水平的同步上升。由于尚未发生通货膨胀则产品价格维持原水平不变(即使发生改变也会因公众预期的缺失而被认为是短期现象),这就意味着总需求水平的增加最终导致了价格水平和产出的同步增加。但这种被误认为是短期现象的物价上涨开始呈现长期趋势时,则会改变公众最初的预期判断,出现公众通胀预期超过实际通胀水平的情况,此时将带来两大变化:一是,公众消费行为的前置,即社会总需求上升;二是,劳动报酬的上升,即劳动力成本增加而导致的企业预期总供给减少。这必然导致最终产出水平的减少和物价水平的持续上升,长此以往经济发展必将陷入“滞涨”困境。因此,可以说通胀预期到通胀现实的最终实现主要依赖于以下路径:

一是,供需平衡关系破坏而导致的价格系统紊乱将直接打破原本有效的市场运行,使其重新陷入资源低效配置的环境中,这将进一步导致社会整体经济运行效率的同步下降;

二是,社会公众预期的加强将直接改变消费者对实际利率的判断,做出提前消费的决定而使社会总需求进一步上升,进而促使通胀水平进一步提升;

三是,产品供给者因消费需求和投资需求的上升会相应提高产出,导致边际成本同时上升,而产生更高的价格压力,形成产出与通胀水平的同步上升;

四是,投资者在公众预期的影响下调整资产结构,导致资产价格进一步被推高,最终导致通胀预期自我实现。

鉴于现实社会中信息传导机制的限制和搜集行为的不完全性,使得获取所有信息只能存在于理性状态,Brown,Maital(1981)提出最理想的描述限定于可用信息的部分理性预期。在保证通胀预期无偏性和有效性的情况下,可以判断:当市场存在较高的通胀率时,对于投资者而言,会预期通胀趋势延续,由此导致后续市场调整误差的无效性;只有实现对当前物价的控制,才能使得价格所反映的市场信息更全面,投资者可利用的信息也更丰富,由此导致的预期也将更理性。

可见,历史与当前的经济状况将成为投资者未来预测的第一手资料,当经济结构出现时点变化时不仅导致当下经济环境的改变,还会改变投资者对未来的预期。投资者判断行为所具有的动态性使得改良行为有了存在的必要,即学习机制将有助于实现对通胀预期的管理。Evans,Honkapohja (2001)将“学习”引入通胀预期的动态变化过程中,认为投资者具备足够的分析能力,其所执行的、渐进性的预期修正,源于外界经济环境相关因素的影响。将其表述为实证中的数据检验行为,则对央行货币政策管理效应的判断就演变成对理性预期均衡的稳定性检验。

三、货币政策效应的判断

对于货币政策的研究主要关注于政策的风险防范效应和调整效力,具体而言:对于确定的政策类型,需要考虑可能引起通胀的不稳定因素,并加以防范;对于稳定状态下,各时点预期的规范需要实现渐进的改善效应,以确保最终结果的最小偏差。

(一)学习机制下的利率期限结构与货币政策关系分析。Tesfaselassie等(2006)在对利率与货币政策关系的深入探讨中发现,在通胀目标与外界环境的动态变化下,学习机制将显著作用于利率规则;Mandler(2008)以美国的相关经济数据为样本,实证发现学习机制将对未来短期利率产生较大影响;而他对利率不确定性的经济学解读,对研究货币政策的管理效应具有思路启发的意义。

在现实社会中,当央行采取具体的货币政策时,将导致市场利率和基准利率迅速发生改变,这种变化具有突发性。但若将基准利率突发式的改变置于较长的时间区间,则可以发现变化效应终将被覆盖,而表现出可观测的规律性。这意味着一国的利率政策总是存在着特有的惯性,即存在利率平衡。Woodford(2003)更指出,若不考虑利率平滑,无论采取何种规则的政策效应分析,都将存在严重的确定性问题。基于此,可以通过对利率平滑作用于不同形式泰勒规则效果的分析,实现对货币政策效应的判断。

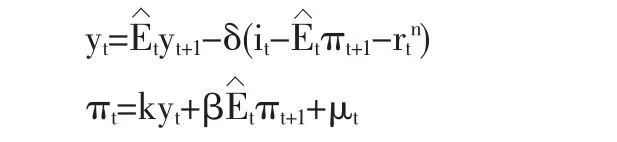

(二)模型设定。由于现实环境中信息反映具有滞后性,对于利率、通胀预期、社会总产出间的关系描述可以借助新凯恩斯学派的观点,则:

其中,Yt代表产出缺口,it即为短期利率,为实际利率,E代表投资者的通胀预期。

考虑信息的滞后性,央行利用货币政策对名义利率进行调节时,其所能充分获取的信息只能是上一期;同时,央行的货币政策具有利率平滑性,则在后顾货币政策规则下实际利率为:

前瞻货币政策规则下实际利率为:

(三)利率平滑度的影响效应。对于利率平滑度的分析在于其所具有的改善通胀预期的学习效应,将区分不同类型的货币政策进行对比分析。

亲子阅读重在互动,阅读时,可以家长读孩子听,还可以分角色读、轮流读。为了鼓励孩子开展独立阅读,家长可采用阅读导入法,选择一本情节跌宕起伏的故事书,先由家长声情并茂地读给孩子听,然后在最精彩、最紧张的地方停下来,让孩子接着把书中的故事读下去。

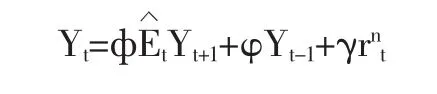

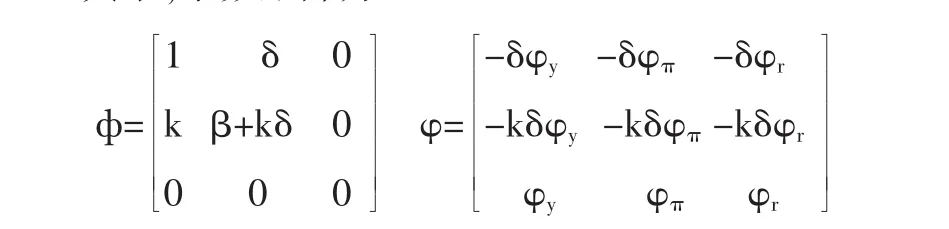

1.后顾货币政策规则中利率平滑的学习效果。后顾型货币政策下,内生变量为:

向量自回归形式为:

其中,系数矩阵为:

采用最小状态变量(minimum state variable,MSV)对模型求解:

在学习机制下,市场参与者对经济系统的MSV解的反应过程将遵循一定的规律(perceived law of motion,PLM),则:

在后顾货币政策规则约束下,T时刻所能获取的信息集并不是该时期的,那么,市场对于未来经济的预期:

它所反映的正是市场参与者预期的变动过程 (actual law of motion,ALM),由PLM到ALM的映射形式:通过对上式微分即可判断市场预期稳定性:

Evans,Honkapohja指出,对固定点A1提供一个MSV解(a,b,c),若A1在等式中是局部渐近稳定的,则特解是预期稳定的;对于任意的MSV解,假定是预期稳定的,那么,矩阵的特征值必须满足特定的结构,即具有为负的实数部分。若无法满足,那么滞后性利率对当期通胀和产出的正向影响会导致利率进一步上升,从而引致投资者预期未来通胀将加剧,经济对理性预期的偏离程度随之加大,此时,MSV的解不是预期稳定的。可见,特征值的MSV解是决定预期稳定能否实现的关键条件。

现实社会中,通胀和产出都具有较大的惯性,这意味着无法实现相应的特征值MSV解至少一个为负,即当惯性为0时,经济均衡状态下无法实现理性预期均衡,需要外界作用力的调节;央行应对通胀的方法常常是借助货币政策通过调节利率,而使其产生与通胀相反的效力,以达到平衡的目的,这保证了相应的特征值MSV解至少一个为负的基本要求,即相较于无利率平衡时的经济均衡而言,当存在利率平滑时,所实现的经济均衡将更容易实现理性预期均衡,利率平滑可以调节预期与均衡状态的偏离程度。

2.前瞻货币政策规则中利率平滑的学习效果。前瞻货币政策规则下,对于特征值的MSV解的分析过程与后顾规则相同,仅是可获取的信息发送改变。因此,可知在T时刻投资者可获得的信息集为(1,yt-1,rtn)。MSV解满足理性预期均衡的条件仍然是矩阵的特征值为负的实数部分。根据系数矩阵可以发现参与经济运行的仅仅是滞后的利率,此时可以得出MSV解的具体形式,进而得到br的解。而在前瞻性利率规则下,MSV解满足理性预期均衡的必要条件是系数矩阵的特征值为正,即利率具有显著的自相关性,证明了利率平滑的存在性。这说明前瞻性泰勒规则中考虑利率平滑能够保证实现理性预期均衡。

四、我国央行预期管理行为的改进

我国央行对于货币政策实施有着一系列明确的要求:首先实施的目的在于“保持货币币值的稳定,并以此促进经济增长”;可利用的工具主要包括存款准备金、基准利率、再贴现、向商业银行提供贷款以及在公开市场上买卖国债、其他政府债券和金融债券及外汇。凭借严格的制度规范,央行通过对货币政策的灵活运用和实施调整,基本保证了对通胀的有效防控。特别是近10年,在我国GDP年增速高达10.5%的经济快速发展时期,依然保持了稳定的经济格局。可见,基于对经济发展的突出贡献,央行的调控职能得到了民众的认可与信赖,提升了投资者对预期的学习效应。

虽然在我国经济发展的长期过程中,央行货币政策的有效实施发挥了其应有的效用,但对于具体时间段政策的实施效果则应辩证看待,避免以最终的良好结果而掩盖过程中的不足。

应该说,在某些时期货币政策的运用存在不完善之处。一方面,央行对利率的调整往往滞后于通胀现象的加剧,导致市场投机行为频繁,如此恶性循环会促使经济表现出较强的通胀惯性;而与此相对应的则是央行对于存款准备金工具的过度使用,其行为的突发性使市场无法及时适应;另一方面,在控制货币投放数量方面,央行一直未能实现自身的目标设定,年年上涨的货币供应量会导致政策效应弱化。

当下,社会、经济发展速度的不断加快,提升了突变的概率,这将进一步加剧潜在的经济环境的动荡。对于管理者而言,通胀预期的有效管理将有助于减缓社会环境的不确定特征,引导投资行为流向所需的领域。央行所掌控的货币政策工具,凭借其连接宏观经济环境与微观经济行为的特殊效用,在调节投资者通胀预期方面具有显著的优势。但要实现效用最大化则涉及多方面性能的协调。以下两个方面尤显重要。首先,需要进一步增强货币政策的透明度,实现央行与市场的充分沟通。货币政策的透明度所衡量的是政策的公开程度,这种信息发布应贯穿于政策由制定到实施的整个过程。央行凭借语言性管理,将实现对市场预期的引导;若无法确保货币政策信息发布的充分性、公开性,会导致投资者预期出现错误,进而影响行为方式的正确实施。因此,我国央行未来应在与市场的沟通问题上进行更有效地改良。其次是通过公开市场操作行为,增强利率平滑的预期引导效应。基于央行具体的公开性市场操作行为,对投资者预期的影响主要体现于两个方面:一是,票据发行所导致的利率影响效应,将实现货币政策的间接调控作用;二是,回购行为所导致的信号传递效应,实现对市场流动性的调控。■

1.Koukouritakis M.,Michelis L..2008.The Term Structure of Interest Rates in the 12Newest EU Countries[J].Applied Economics,40.

2.Koukouritakis M..2010.Structural Breaks and the Expectations Hypothesis of the Term Structure:Evidence from Central European Countries[J].Review of World Economics,145.

3.Haan J..2008.The Effect of ECB Communication on Interest Rates:An Assessment[J].The Review of International Organizations,3.

4.Huang K.,Liu Z.,Zha T..2009.Learning,Adaptive Expectations, and Technology Shocks[J].Economic Journal,119.

5.Goldbaum D..2010.Learning and Adaptation as a Source of Market Failure.Working Papers.

6.Rudebusch G.,Wu T..2008.A macro-finance model of the term structure monetary policy and the economy[J].Economic Journal, 118.

7.Ang A.,Bekaert G.,Wei M..2008.The term structure of real rates and expected inflation[J].Journal of Finance,63.

8.Gimeno R.,Marques J.M..2012.A market based approach to inflation expectations,risk premia and real interest rates[J].The Spanish Review of Financial Economics,10.

9.Brown B.Y.,Maital S..1981.What do economists know?An empirical study of experts'expectations[J].Econometrica,49.

10.Woodford M..2003.Optimal Interest-Rate Smoothing[J].Review of Economic Studies,70.

11.Evans G.W.,Honkapohja S..2009.Learning and Macroeconomics[J].Annual Review of Economics,1.

12.李宏理、项卫星.2010.中央银行基准利率、公开市场操作与间接货币调控[J].财贸经济,4。