福建省对比东部四省入境旅游竞争力分析及对策

2015-01-13朱莉莉

朱莉莉

(福州大学 阳光学院,福建 福州 350000)

福建省“十二五”旅游业发展专项规划提出,到2015 年,来福建省国内旅游人数累计要突破2亿人次;接待入境旅游者,力争达到600 万人次,创汇50 亿美元,旅游总收入突破2600 亿元,届时,旅游总收入约占福建省GDP 的10.7%。因此,提升福建省旅游贸易竞争力以达到“十二五”规划目标已然成为福建省当前一个重要的研究课题。福建省拥有良好的自然和人文条件,但其旅游服务贸易水平究竟如何,与其临近的东部4 省间的差距如何,福建省旅游服务贸易整体竞争力如何?了解这些问题,是我们正确估计福建省旅游业发展水平及制定旅游服务贸易政策的必要前提。本文采取市场占有率指数、显示性比较优势指数等,对福建省入境游服务贸易竞争力与东部4 省进行比较,以期取长补短,提升福建省旅游服务贸易竞争力水平。

一、福建省入境旅游服务贸易概况

(一)入境旅游外汇收入

福建省近年来国际旅游业发展迅速,旅游外汇收入逐年攀升。图1 表明了福建省近10 年来旅游外汇收入的变化情况。

由图1 可看出,福建省旅游外汇收入连年攀升,尤其是在2007 年,实现了旅游外汇收入增长率近10年的最高峰,同比增长47.5%。而之后由于金融危机,及人民币升值等影响,福建省旅游外汇收入虽不断升高但增长率逐渐下降。

(二)入境游客数量

福建省2013 年入境游总人数突破500 万人次,入境游客数量逐年升高。表1 体现了近10 年福建省入境游客人数。

年份 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 173 197 230 269 293 312 368 427 494 512总人数

虽然福建省入境游客整体数量提升较快,但是,游客的夜间消费是白天消费的3 至5 倍,因此接待过夜游客人次的多少是衡量一个城市或地区旅游发展质量和水平的重要指标。图1-2 反映了福建省近10 年入境过夜游人数和增长率情况。

由图2 可看出,福建省入境过夜游客数量除2009 年受金融危机影响,有所下降外,其余年份都呈不同程度的上升态势。不过,也可看出,从2010 年开始,过夜游客数量的增长率不高,尤其是2013 年,跌至金融危机以来的最低点5.4%。

(三)入境客源市场分析

福建省国际旅游服务贸易客源比较稳定。2013年福建省按世界各大洲及港澳和台湾的分布情况如图3 所示。

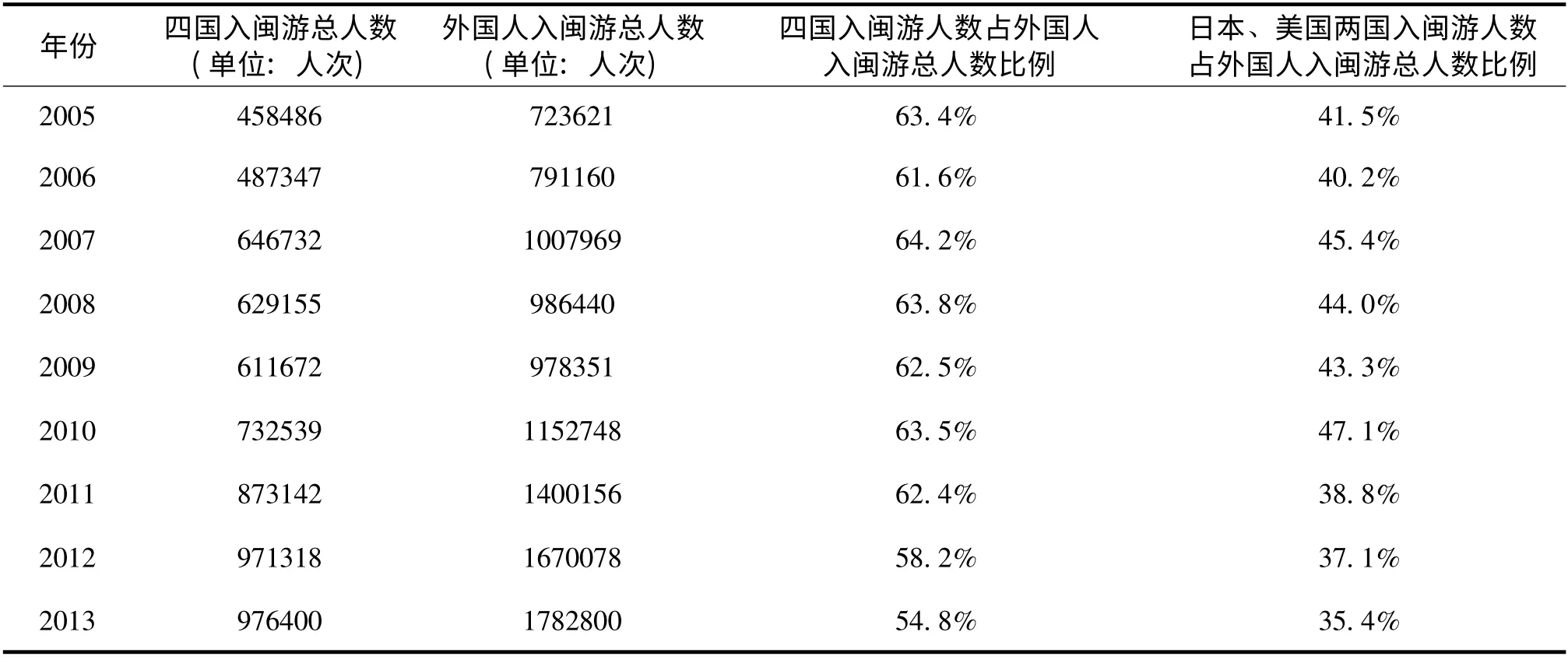

从图3 中可看出,港澳台三地游客数量占据入境游总人数的一半以上,且台湾游客赴闽旅游人数接近入境游总人数的一半,充分体现了福建对台的独特优势。但笔者整理了2000-2013 年福建省入境游外国人客源地的统计数据后发现,这14 年间,福建省入境游外国人客源主要来自4 个国家,分别是日本、美国、新加坡和马来西亚。下表2 表明了上述四国入闽游人数占外国人入闽游总人数的变化情况。

年份 四国入闽游总人数(单位:人次)外国人入闽游总人数(单位:人次)四国入闽游人数占外国人入闽游总人数比例日本、美国两国入闽游人数占外国人入闽游总人数比例2000 310042 497466 62.3% 31.6%2001 329202 465152 70.8% 40.3%2002 373849 528015 70.8% 42.4%2003 320034 459448 69.7% 45.5%2004 415037 629173 66.0% 42.4%

年份 四国入闽游总人数(单位:人次)外国人入闽游总人数(单位:人次)四国入闽游人数占外国人入闽游总人数比例日本、美国两国入闽游人数占外国人入闽游总人数比例2005 458486 723621 63.4% 41.5%2006 487347 791160 61.6% 40.2%2007 646732 1007969 64.2% 45.4%2008 629155 986440 63.8% 44.0%2009 611672 978351 62.5% 43.3%2010 732539 1152748 63.5% 47.1%2011 873142 1400156 62.4% 38.8%2012 971318 1670078 58.2% 37.1%2013 976400 1782800 54.8% 35.4%

从表2 中可看出,在外国人入闽游中,上述四国尤其是日本和美国两个国家是主要的客源国,且近十几年间均保持较高的人数占比,可见福建入境游客源地不仅过于集中,且对各大洲其他国家的旅游市场缺乏足够的挖掘与推广。

(四)旅游基础设、配套设施建设情况

2013 年福建省把握国家“十二五”对促进旅游业发展规划的契机,大力发展本省经济,该年实现生产总值21759.64 亿元,比上年增长11%。公路通车里程达99535 公里,比上年增长5%;其中海西高速公路网4057 公里,增长16%。铁路营业里程2743 公里,增长22。年末全省民用汽车保有量334.94 万辆,比2012 年末增长17.1%。全省城市新增建成区绿地面积3774.88 公顷,绿地率38.7%;新增公园绿地面积1153.24 公顷,人均公园绿地面积12.36 平方米。住宿和餐饮业投资额达到218.92 亿元,比上年增长7.7%。

二、福建省对比东部4 省入境旅游服务贸易竞争力指标分析

(一)国际市场占有率

该指标不仅反映出一个国家(地区)的该类产品在国际竞争力中的变化情况,还是度量该类产品国际竞争力强弱最直接的重要标准。结合福建省的入境游贸易现状,将该公式改换为:

MSij = (Xij/Xnj)×100%

其中,MSij 表示福建省入境旅游服务贸易国内市场占有率,Xij 表示福建省省入境旅游服务贸易的出口总额,Xnj 表示中国入境旅游服务贸易的出口总额。该数值越高,表示该产品所处的产业所具有的国际竞争力越强,反之则越弱。

年份 福建 广东 江苏 浙江 山东2004 4.1% 20.9% 6.8% 5.1% 2.2%2005 4.5% 21.8% 7.7% 5.9% 2.7%2006 4.3% 22.2% 8.2% 6.3% 3.0%2007 5.2% 20.8% 8.3% 6.5% 3.2%2008 5.9% 22.5% 9.5% 7.4% 3.4%2009 6.6% 25.3% 10.1% 8.1% 4.4%2010 6.5% 27.0% 10.4% 8.6% 4.7%2011 7.5% 28.7% 11.7% 9.4% 5.3%2012 8.8% 31.2% 12.6% 10.3% 5.8%2013 8.8% 31.5% 4.6% 10.4% 5.3%

如表3 所示,福建省入境游贸易的市场占有率近十年来呈逐年上升态势,但和传统的入境游强省广东、江苏、浙江相比占有率并不高。

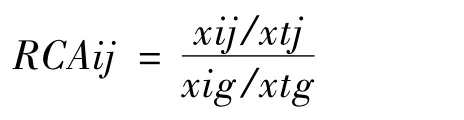

(二)显示性比较优势指数(RCA 指数)

根据福建省旅游服务贸易实际情况,将采用如下公式表示:

其中,RCAij 表示j 福建省i 入境旅游服务贸易的显示性比较优势指数;Xij 表示j 福建省出口i旅游贸易的出口值;Xtj 表示j 福建省贸易出口总值;Xig 表示g 中国出口i 旅游贸易的出口值;Xtg表示g 中国的贸易出口总值。

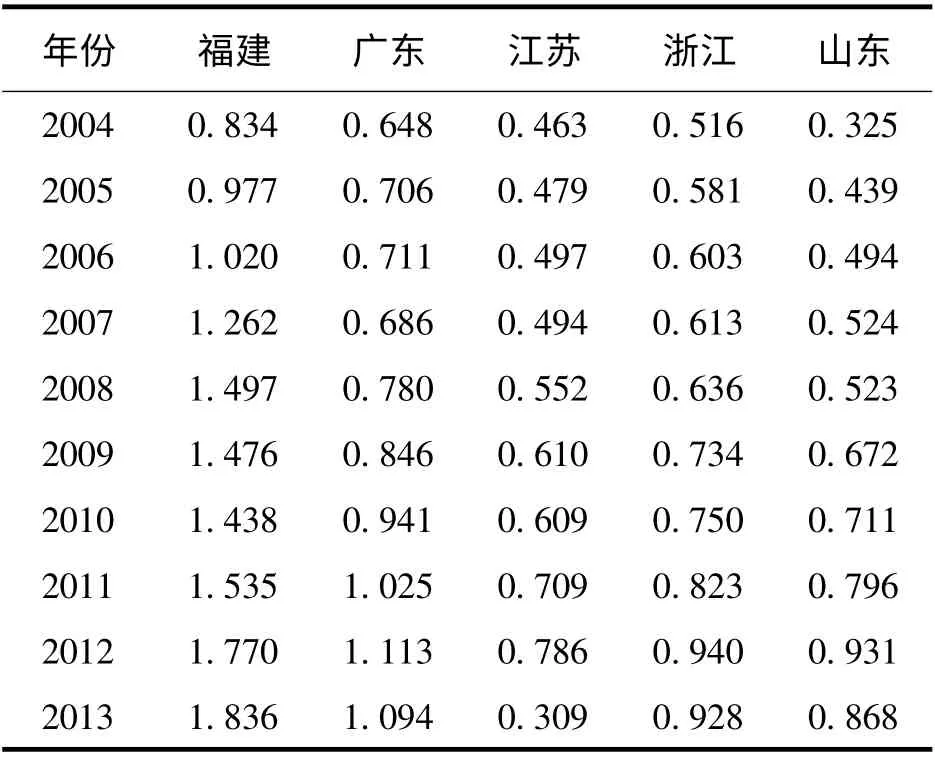

年份 福建 广东 江苏 浙江 山东2004 0.834 0.648 0.463 0.516 0.325 2005 0.977 0.706 0.479 0.581 0.439 2006 1.020 0.711 0.497 0.603 0.494 2007 1.262 0.686 0.494 0.613 0.524 2008 1.497 0.780 0.552 0.636 0.523 2009 1.476 0.846 0.610 0.734 0.672 2010 1.438 0.941 0.609 0.750 0.711 2011 1.535 1.025 0.709 0.823 0.796 2012 1.770 1.113 0.786 0.940 0.931 2013 1.836 1.094 0.309 0.928 0.868

如表4 所示,福建省近10 年来入境旅游服务贸易的RCA 指数呈稳步上升态势,并超过了广东等其他4 省指数;且从2007 年起,RCA 指数介于1.25-2.5 之间,表明福建省入境旅游产业具有很强的竞争力。

(三)出口增长优势指数

该指数可以反映一国(地区)某产品的出口竞争优势的变化。根据福建省实际情况,采用如下计算公式为:

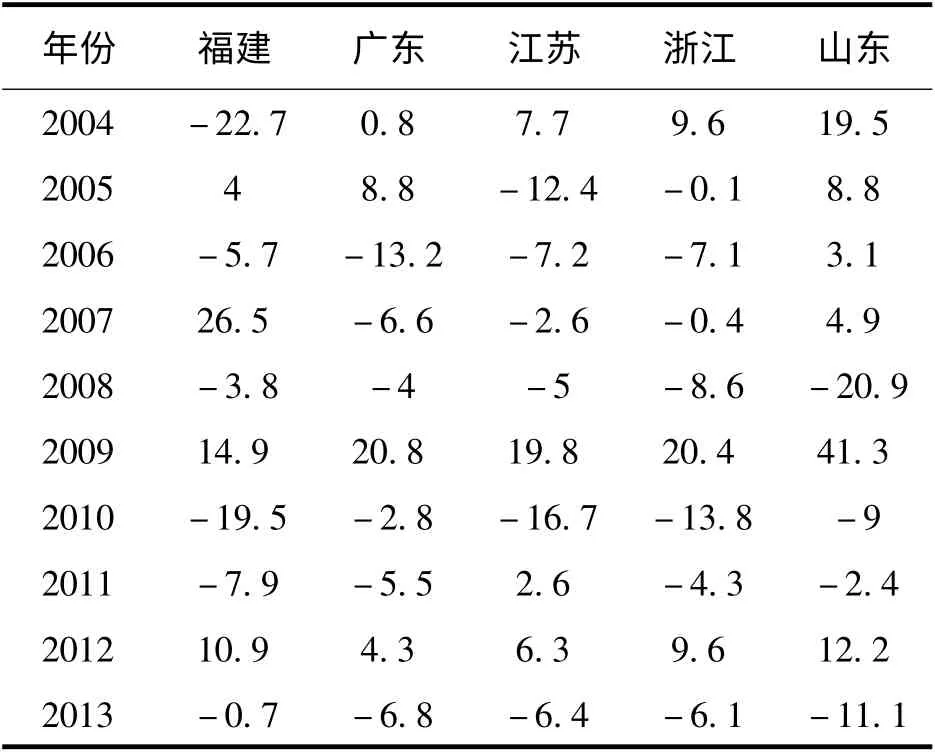

Ei= (Gi-Gt) ×100%

以Ei 表示福建省i 入境旅游的出口增长优势指数,Gi 代表福建省i 入境旅游贸易出口额增长率,Gt 表示福建省所有产品出口贸易增长率。

年份 福建 广东 江苏 浙江 山东2004-22.7 0.8 7.7 9.6 19.5 2005 4 8.8-12.4-0.1 8.8 2006-5.7-13.2-7.2-7.1 3.1 2007 26.5-6.6-2.6-0.4 4.9 2008-3.8-4-5-8.6-20.9 2009 14.9 20.8 19.8 20.4 41.3 2010-19.5-2.8-16.7-13.8-9 2011-7.9-5.5 2.6-4.3-2.4 2012 10.9 4.3 6.3 9.6 12.2 2013-0.7-6.8-6.4-6.1-11.1

如表5 所示,福建省出口增长优势指数从2004 年的-22.7 至2007 年达到10 间的顶峰26.5,之后经历较大波动直至滑落到2013 年的-0.7。整体来看,从2004-2013 这10 年间,福建及东部4省该指数普遍波动较大,但波动方向大体一致。

(四)结论

首先,从市场占有率指标来看,福建省近10年数据显示其呈稳步上升态势,略高于山东省,但整体数值较小;临近的入境游强省广东最低年份的数值也在20 以上,是福建省的4 到5 倍。同为我国的东部省份,单就自然条件、旅游资源方面看,福建省和广东及江苏浙江等省相比并不处于劣势,广东虽靠近香港、澳门,但福建拥有对台优势;可见,问题的关键是该如何将福建省拥有的资源优势在凸显台海优势的同时充分发挥出来。

其次,从RCA 指数分析来看,福建省对比东部4 省具有明显的竞争优势,超过传统入境游贸易强省广东,处在东部5 省的第一位,且从2007 年起,RCA 指数超出1.25,表明福建省入境旅游产业具有很强的竞争力。因此,虽然广东、浙江和江苏的入境游外汇收入和入境人数均高于福建省,但从显示性比较优势指数上看,福建省入境游还是具有一定国际竞争力的。不过,还应该看到,在该数值的计算中,考虑了每个省份的出口总额,由于广东、浙江和江苏省的出口总额基数较大,是福建省的2-5 倍。因此,在一定程度上,影响了RCA 指数的对比结果。

最后,从出口增长优势指数分析来看,包括福建在内的东部5 省数据均体现为不同年份的较大波动,除2009 年受金融危机影响,我国贸易出口额尤其是货物贸易出口额大幅锐减,5 省份均呈现较大数额的上升外,其他年份的数值升降不一,且原因较为复杂,难以找寻其规律。但纵观近10 年各省份该指数的变化,可看出Ei <0 的数据明显多于Ei >0 的数据,即东部5 省入境旅游国际竞争力下降的时候比上升的时候要多,因此,福建省在入境游出口增长竞争力提升方面,还要下一番功夫;不过由于5 省均存在该问题,可寻求省际间的广泛合作,积极搭建交流、沟通平台,分享成功经验,以期提升各省入境游整体竞争力。

参照上述三项主要指标,整体来看,福建省入境旅游竞争力与东部4 省相比,有一定的竞争力。从市场占有率指标方面看,2013 年福建首次超过了江苏省,紧跟广东、浙江省之后,排名第三,追赶态势明显。这与近几年来福建省政府充分认识到旅游业的带动作用,以及国际服务贸易在我国兴起的大环境有关;此外,2010 年大陆与台湾签署ECFA 对福建省服务贸易市场的推动尤其是“大、小三通”开放后,对福建省入境游市场的推动功不可没,本文第一章中的部分数据已充分印证了这一点。另外,从RCA 指数看,福建省虽位列五省之首,但需要指出的是,RCA 指标同时考量了每个省份的贸易出口总值,在这样的计算方法下,由于福建省贸易出口总值远低于广东、浙江等贸易出口大省,因此其排名一跃成为第一,但这也说明福建省入境游虽然绝对数值不及广东、浙江等省,但与GDP 相比的相对数值较大,入境游发展潜力大,且具备一定的竞争力。最后从Ei 指标看,福建省近十年来有正有负,负值最大分别出现在2004 年和2010 年,这主要受2003 年“非典”和2008 年金融危机影响;而正值最大出现在2007 年,这主要归因于2004 年“非典”后,旅游业的大复苏。值得注意的是2013 年,福建省及东部4 省均出现了负值,这主要是由于近几年福建省及东部4 省入境游贸易出口额增长率下降导致的。虽然入境游贸易额逐年攀升,但增长幅度却没有从前大了,这既是渐进发展中正常的波动和理性回落,同时也预示着旅游业发展至瓶颈,若要寻求更高的增长率,改变现有的增长模式则成为了关键,可以预料的是,福建省近几年入境游的发展模式将迎来新的挑战。

三、福建省入境游贸易竞争力提升策略

(一)加大景区投资建设力度

从第二章旅游竞争力指标分析中可看出,福建省与东部4 省对比中,除略高山东省外,均低于其他三省水平,可见其旅游业仍有较大发展空间,因此采取切实有力的措施,对旅游业尤其是国际旅游业发展给予政策支持显得尤为重要。[1]笔者认为,可根据景区开发建设程度不同,建立旅游示范景区,鼓励其特色经营,政府对该景区实行网上评价和公开投票等机制,对评价优秀的景区可颁发类似“老百姓口碑十佳景区”的证书和牌子,并对该景区实行现金奖励,同时还可优先获得旅游建设资金。这样,通过带头示范效应可进一步推广成功经验,形成良性循环。

另外,应拓宽旅游业贷款渠道,旅游项目建设一般耗资巨大,且前期投入成本高,融资困难,这也是目前中小旅游开发商遇到的普遍问题;因此政府可为其搭建多方合作平台,引进更多资金投入旅游业,并通过发放海外问卷等方法,调查海外市场,开展有针对性的国际旅游合作项目,实现政府牵头,社会注资,共同关注,利益共享的良性循环。

(二)突出区位优势,加强区域合作

福建省的特殊地理位置使得它既与国际旅游强省广东、江苏、浙江紧密相接,又与台湾一峡之隔,拥有如此特殊的地理位置,大可加强与上述三省的国际旅游合作,利用三省既有国际客源吸引其入闽游;同时可依靠台海关系,让进入中国大陆的台湾游客将福建作为首发地和登陆地。做到这一点,需要政府从战略高度将国际旅游从“点线游”拓展至“区域游”,形成区域旅游合作支撑体系,依靠沿海游轮、高铁、动车以及高速公路等通道,整合4 省国际入境客源;同时为省际间的旅游宣传合作搭建平台,实现东部4 省平面媒体、多媒体、互联网多屏媒介等多方位的联合营销体系。[2]

(三)创新旅游产品,打造国际品牌

福建省近几年旅游招商引资项目不少,但据笔者调查,发现有雷同发展的情况。以福建省温泉旅游项目为例:截止2013 年,据不完全统计,共有35 个项目(包括在建项目)。由于旅游产品高度相似,且类型也一样,入境游客往往选择其中一项后,就会失去对其他旅游产品继续消费的兴趣。因此,笔者认为,福建省内旅游资源应形成战略性、综合性更强的旅游产品,且有的放矢的推出精品线路,逐渐发展形成国际品牌。

品牌的建立不是一朝一夕能完成的,要打出一个地区的旅游品牌,首先要建立起鲜明的旅游特色。福建省可依靠现有的丰富资源,开展集山地探险、温泉度假、朝佛访古、游江踏浪为一体的综合性旅游集散地,形成立体旅游效应。其中可先以厦门为中心点,利用厦门较高的旅游人气和品牌吸引入境游客,再结合周边景区资源和政府推广宣传,带动其他地市的入境游。以武夷山为例,武夷山虽属“双世遗”景区,但名气不够,因为它不像厦门被国人贴上了“文艺”、 “小资”城市的标签,加之整个东亚地区旅游产品的特点就是名山大川,和我国三山五岳相比,很难打出名气。因此,要将厦门的入境游客吸引到武夷山景区,必须重塑武夷山旅游产品特色。开展类似山地探险等创新旅游项目,如“山地小火车”,由于福建地处亚热带一年四季树木长青,小火车不受季节限制可穿梭于各丛山峻岭间;沿途可停靠站点,供游客观赏放养的野生动物,和具有亚热带特点的植物和花卉;并和九曲溪漂流结合起来,实现小火车和竹筏水陆双栖交通工具,针对入境游客,还可加入飞机鸟瞰武夷山脉等项目,实现海陆空全方位立体开发。同时,为了延长入境游客旅游时长,深度挖掘过夜游,武夷山除了现有的“印象大红袍”文艺演出外,还可以增加民族民俗文艺汇演,闽剧茶馆,户外实景“灯光秀”等类型多样、文化特色突出的文艺演出,将这些文艺演出宣传册放置酒店、餐馆等显著位置,吸引大量游客尤其是外国游客的眼球,增加过夜游人数,提高外汇收入。通过武夷山的连带效应,还可推广至福州,泉州等多地,只要找准产品特色,经过一段时间的发展和经营,最终会形成该地区旅游品牌效应。

(四)提升旅游产品国际营销水平

福建省国际旅游业要发展,离不开市场的推广,更离不开推广所需的经费,因此,政府每年都应保证充足的旅游宣传经费,用于拓展国际入境游市场。旅游产品的国际营销要成功实现,需要政府和企业双方的努力。[3]

首先,旅游企业要抓住各自景区的亮点、特色,聘请专业的国际宣传团队通过网络、电视等方式,对各自的旅游景区进行包装。[4]比如,福建省在中央电视台非黄金时段打出的广告为“清新福建欢迎您”,没有更多的解释和介绍,宣传手法简单且效果有限。笔者认为,福建省景区可充分挖掘景区自身特色,选其中1-2 个作为主打品牌,有的放矢的推广。具体做法可通过笔者提及的武夷山海陆空旅游项目和厦门人文宜居城市为福建旅游品牌,在国外旅游网页和主要建筑LED 墙面上播放这两地的旅游宣传片,并配合航空公司,开通直飞航班及特价机票,甚至在旅游淡季时,推出1 元入闽机票,以吸引外国游客入境消费,由于旅游业强大的连锁效应,可带动更多相关产业的发展,整体来看,是利大于弊的。

至于政府,在旅游产品推广过程中,要做好牵线搭桥的工作,为旅游企业和航空公司以及境外需要公关的企业和公司,提供资金支持和沟通平台。[5]帮助国内旅游企业和境外旅行社建立商务贸易关系,向境外旅行社推荐省内精品旅游路线,免费发放旅游特惠信息的小册子,甚至是具有福建特色的纪念品等;说到底,让福建旅游产品走出国门,除了旅游企业积极开拓,寻找新的营销手段之外,离不开政府资金的投入和政策的扶持,只有政府和企业双管齐下,才能起到最好的营销效果。[6]

(五)转变旅游景区盈利模式

目前,福建省乃至全国旅游收入主要依靠“门票经济”,即依靠高昂的门票价格维持景区开支和赚取经济利益。[7]福建省一些旅游景点旅游产业链不长,结构不合理,可供游客参与体验、文化休闲娱乐的项目不多,辐射带动作用未能充分发挥,仍处于单一观光型旅游经营模式。对比国际旅游业强国西班牙、美国等国家,我国包括福建省在内,高价门票与景区旅游实际价值不成正比,导致入境游中过夜游比例不高,国外游客整体数量和质量“双低”的情况。鉴于此,福建省针对现有旅游景点,应积极转变旅游景区盈利模式,从“门票经济”向“产业经济”转变,充分发挥旅游业在吃、住、行游、购、娱等项目上的带动效应,采用打包、团购等销售模式,通过政府政策和旅游企业联合助推,实现旅游综合经济效益。

[1]田纪鹏,葛丽芳. 我国重点城市旅游服务贸易发展评价及对策建议——基于27 个城市的实证研究[J]. 华东经济管理,2011,25(5):64-68.

[2]黄建忠,袁珊. 两岸服务贸易自由化评估及福建对台服务合作[J]. 亚太经济,2011,(4):130-136.

[3]袁长飞,黄跃东. 新形势下福建对台旅游发展探讨[J].台湾农业探索,2011,(1):26-29.

[4]郑凌燕,陈倩. 集群识别视角下浙江旅游产业集群与旅游服务贸易实证研究[J]. 市场周刊,2012,(3):28-40.

[5]陈静. 基于入境旅游需求影响因素分析的浙江省入境旅游市场提升研究[J]. 经营管理者,2012,(18):16-17.

[6]王喜华,周富广. 漳州市旅游产业竞争力提升研究[J].漳州师范学院学报(社会科学版),2011,25(1):13-18.

[7]林玉香. 我国旅游门票经济向产业经济转型问题研究[J]. 中国林业经济,2013,(5):37-39.