企业绩效管控影响因素研究

——基于钢铁集团主要关联子公司的实证研究

2015-01-12赵奎

赵奎

(安徽工业大学商学院,安徽马鞍山243002)

企业绩效管控影响因素研究

——基于钢铁集团主要关联子公司的实证研究

赵奎

(安徽工业大学商学院,安徽马鞍山243002)

以钢铁集团下属关联子公司为研究样本,通过对37家单位的问卷调查,从母子公司两个层面探究绩效管控影响因素与子公司组织绩效的关系。研究表明:当母子公司产业关联度高,加强集权管控、完善协调沟通机制对组织绩效产生显著影响;组织结构的复杂性、集权性、形式化三个维度均对组织绩效有显著影响;人员开发与培训、晋升与发展对绩效具有正向推动作用;组织学习中的团队学习对组织绩效有显著影响,员工学习对组织绩效的影响并不显著。

绩效管控;影响因素;关联子公司;钢铁集团

钢铁行业在我国基础工业中占有重要地位,国有钢铁企业的健康、稳定发展更是重中之重,但自金融危机以来国内钢铁企业的发展困难重重,如结构性产能过剩、行业竞争饱和、盈利微薄、进口原材料价格持续上涨等不稳定因素。在面对产业升级、市场化、国际化的激烈竞争中,大型钢铁企业如何改善经营环境,提高经济效益,振兴行业前景值得关注。企业集团管控本质上是以母子公司产权关系为纽带建立起来的一系列管理活动,绩效是母公司对子公司管控的实质要求和核心目标,通过“绩效管控”实现母公司对子公司的激励和约束,最终达到集团利益最优化。从上世纪90年代以来,钢铁企业的兼并与重组增强了自身发展的实力,但随着组织规模的扩大和横向、纵向产业链的延伸,给集团公司的管理控制也带来了一些问题,如集权与分权的矛盾、激励与约束的失衡等,其本质问题就是没有抓住管控的核心所在,既有集团公司的因素,也有下属公司的因素。本研究正是基于以上背景提出研究任务,以绩效管控为落脚点,从母子公司层面探究其影响因素和对子公司组织绩效的关系。

一、研究概念界定

(一)绩效管控

目前国内外学者对于绩效的定义尚未形成一致性的论述,有将企业的竞争力、经营业绩成果看成企业绩效的表现,也有学者认为绩效不仅包括结果和产出,还应包括个体行为与能力。绩效管理是指各级管理者和员工为了达到组织目标共同参与的绩效计划制定、绩效辅导沟通、绩效考核评价、绩效结果应用、绩效目标提升的持续循环过程,绩效管理的目的是持续提升个人、部门和组织的绩效[1]。绩效管控并不等同于绩效管理,实际上两者有本质性区别,本研究认为绩效管控有以下三个特征:第一,战略性。它更适用于集团型企业的管理活动,把绩效提升到战略的高度;第二,导向性。管控的实质要以绩效为导向,体现出管控活动的最终成果,既有主观数据指标,也有客观数据指标;第三,层级性。主要针对下属子公司或分公司的管控活动。根据以上阐述将绩效管控定义为:集团公司在管理活动中,以绩效为战略导向,运用具体有效的管控手段和方式来影响下属企业,以达到预期的经营成果和战略目标的过程。

(二)关联子公司

“关联”是产业经济学中的术语,用于体现产业之间的联系程度以及产业内部的协同性。从母子公司产权关系的角度,依据母公司对子公司的控股程度可以划分为全资子公司、控股子公司和参股子公司。关联关系是指公司控股股东、董事、监事等高级管理人员直接或间接控制企业之间的关系以及可能导致公司利益转移的其他关系。本研究对关联子公司的定义为:集团公司在产权上拥有绝对的控股权力,其产业关联度和利益程度与集团公司有着密切联系的子公司。

二、研究设计

(一)研究假设

1.母公司层面研究假设

Tushman&Nadler(1978)[2]最早在研究集团管控模式指出,环境的不确定性会影响到管控效果,进而对绩效产生作用。回顾有关集团管控文献,母公司层面影响因素主要有:所有权性质、企业规模、企业生命周期、创业精神及企业价值创造能力等,在此不作为研究的内容。Jaeger&Baliga(1985)[3]认为母子公司之间的依赖性程度是母公司加强对子公司管控以获取高绩效水平的重要因素,这种依赖性既有业务上的关联性程度,也有产权上的控制程度。Dent J.F.(1990)[4]以战略型管控模式为研究对象,发现母公司通过加强战略协同有助于下属企业经营目标的实现。Govindarajan& Fisher(1990)[5]以集团发展战略为研究背景,认为SBU(策略经营单位)间相互依赖程度越高,集权决策能够带来更高的绩效,并指出母子公司业务关联度高时,保持有效的上下沟通能够提高子公司经营产出。Martinez&Jarillo(1990)[6]进一步指出在业务高度相关的母子公司管控中,母公司同时运用正式与非正式沟通等协调机制来维护企业经营效益的改善,也说明沟通在母子公司管控中的重要作用。Kumar(1998)[7]在研究母子公司控制与协调机制时指出,产权机制和社会化机制会持续影响子公司的绩效。基于以上文献研究,我们提出如下假设:

H1:母公司加强集权管控对子公司绩效有显著影响。

H2:母公司管控活动中完善沟通协调机制对子公司绩效有显著影响。

文化作为一种软实力对企业的发展起到不可忽视的作用,母公司文化对子公司产生的影响表现在两个方面:一是传承性,即子公司积极吸收母公司的文化精髓为我所用,影响组织成员的行为方式和工作态度以达到提升组织绩效的效果;二是创新性,即子公司结合自身特点创造性地运用各种文化形式和手段营造良好的文化氛围,服从服务于自身发展的需要。在此我们只探讨母公司文化建设是否会对子公司绩效产生影响。Jaeger(1984)、Efferin&Hopper(2007)[8-9]的理论研究表明,集团文化建设不仅可以凝聚与激励组织文化,还有助于提高学习能力、技术创新能力、降低管理成本。Ambos(2010)[10]等人的研究认为集团文化建设有助于企业内部形成良好的协调机制并提升企业绩效。程志军(2011)[11]在构建集团文化管控量表的基础上,通过实证研究认为集团的文化管控能够改善子公司的效能。基于以上文献研究,我们提出以下假设:

H3:母公司加强文化建设,对子公司组织绩效有显著影响。

2.子公司层面研究假设

(1)组织结构

组织结构是对企业作为一种组织形态的解剖,已有的研究主要涉及组织结构维度及其相互关系、组织结构测量、组织结构的影响因素等。就组织结构对组织绩效的影响一些学者也进行了研究。如Van de Ven(1976)[12]在研究中发现组织结构的专业化、标准化、决策权分配决定了组织效率和士气。Wintrobe&Breton(1986)[13]的研究表明组织结构通过影响企业内部由横向和纵向两个维度构成的信任网络,进而影响到企业生产效率。汪惠(2009)[14]从组织内部特征的角度,研究了组织的结构性维度与企业IT绩效之间的关系,认为组织结构的形式化、复杂性和集权化程度均对企业IT绩效产生显著影响。在此我们借鉴前面几位学者的研究成果,把组织结构划分为复杂性、形式化和集权化三个维度,提出以下假设:

H4:组织结构的复杂性、形式化、集权化对组织绩效均有显著影响。

(2)人力资源管理

基于资源论的观点,认为企业竞争优势源于资源的不可模仿性、稀缺性和价值性,人力资源管理是对企业人力资本、物质资本和组织资本等资源的整合,从而形成持续的竞争优势提升组织绩效。相关实证研究也得出一些结论,Gerhar& Milkovich(1990)[15]在研究中发现高弹性的薪酬体系对绩效有显著的影响,Terpstra&Rozell(1993)[16]以人力资源管理中人员甄选程序为研究对象,认为其完整性与获利能力、组织绩效都有正向的显著关系。Ngo&Turban(1998)[17]研究认为结构化的培训有助于企业绩效的提高。人力资源管理活动是企业有序运行的主要组成部分,它涵盖了人员的培养使用、激励与约束、晋升与发展等。通过对已有文献的研究我们认为:

H5:人力资源管理活动中的开发与培训、晋升与发展对组织绩效均有显著影响。

(3)组织学习

有关组织学习与组织绩效的关系研究甚多,谢洪明(2005)[18]在研究市场导向与组织绩效关系时认为,组织学习起到中介作用,并指出组织学习对组织绩效的提升有正向推动作用。任迎伟(2004)[19]研究了信息技术能力、组织学习、组织绩效三者之间的关系时指出,信息技术能力作为中介变量在组织学习对组织绩效关系中产生显著影响。增德明(2010)[20]把组织学习分为员工学习、团队学习和组织学习三个层面,研究发现三者与组织绩效均存在正相关影响。于海波(2007)[21]研究认为组织学习能够增强组织的共同观念和行为意识,进而提高组织绩效。已有研究表明,组织学习在不同程度上都对组织绩效起到促进作用,并和其他因素联系起来直接或间接地起到影响作用。在此我们提出以下假设:

H6:组织学习对组织绩效有显著正向影响。

(二)研究方法

在对上海、安徽等地几个大型钢铁集团企业下属主要关联子公司共37家单位进行调研,发放问卷185份问卷,回收有效问卷161份,有效率87%。样本企业均为全资子公司,其产业关联性和利益关系与集团公司密切相关,企业规模都在500人以上。

(三)变量测量

生产型企业的组织绩效我们从两个方面进行测量。一是与行业竞争对手的横向比较,以量化的财务指标为主,如市场占有率、销售额增长率、净利润率、生产成本、员工收入水平;二是企业的内部和外部整体评价,以非财务指标为主,如企业形象、客户满意度、产品和服务满意度、员工满意度、工作士气和创新意识,共10项指标。组织绩效的最终以财务绩效和非财务绩效两个层面的加权平均数得到。

集权是运营型管控模式下的典型特征,强调集团总部的权威性,对子公司的管理控制主要体现在战略规划、财务、人事任命等利益密切相关领域,本研究选择以上三个方面来衡量集权管控的特征。协调沟通机制在母子公司信息传递、战略协同、利益维护等方面扮演着重要角色,它是实现集团管控活动的中枢平台,在此我们借鉴Martinez& Jarillo(1991)等人的研究测量项目来反映沟通协调机制。文化建设体现在母公司层面,本研究借鉴程志军(2011)的集团文化管控量表进行测量。

组织结构量表在汪慧(2009)等人的研究基础上,作进一步提炼,以集权化(3个题项)、形式化(7个题项)、复杂化(6个题项)三个维度共16个题项进行测量。人力资源管理量表借鉴Terpstra& Rozell、Ngo&Turban等人研究成果,总结提炼出涵盖人员开发与培训、晋升与发展共11个题项。组织学习量表直接利用曾德明(2004)的研究,从员工学习、团队学习和组织学习三个方面共8个题目进行测量。

本研究相关测量条目均采用Likert的5点量表法计分,依次为“非常同意”“同意”“不一定”“不同意”“非常不同意”五个选项,对应计分为“5、4、3、2、1”。各量表中变量测量的有效性如表1所示。

表1 母子公司绩效管控影响因素有效性分析

由表1可知,各影响因素维度的总体因子载荷均在0.6以上,因子提取效果较好。从Cronbach内部一致性α系数结果显示来看,各维度基本上在0.6以上,只有“集权管控”一项为0.594,略低于0.6,说明量表的总体信度较好。

(四)研究结果

1.母公司层面影响因素分析

(1)变量间的描述性统计分析与相关性分析

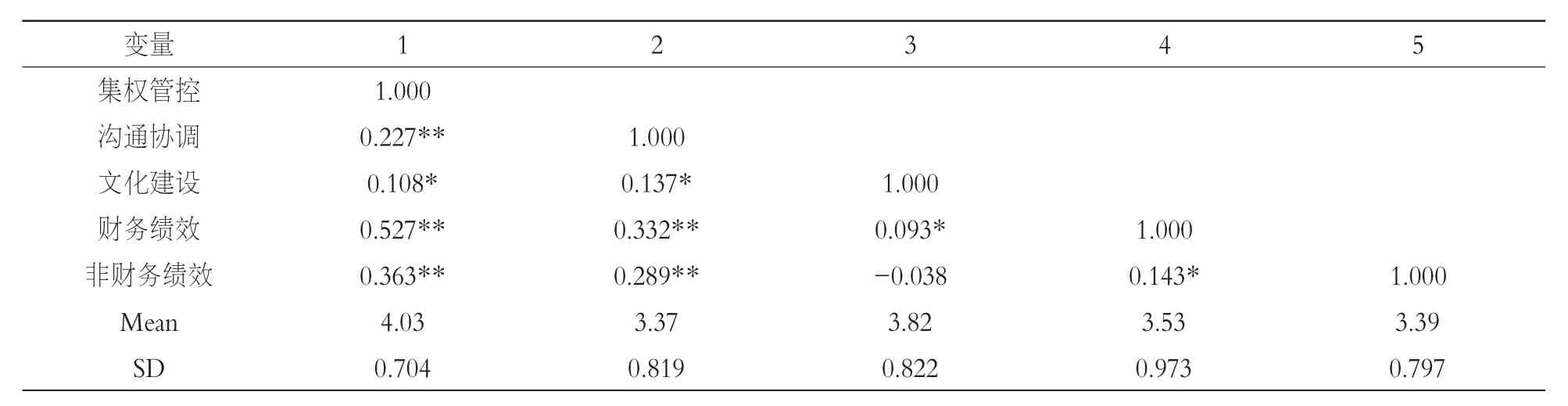

表2 描述性统计、相关性分析(N=161)

表2给出了161份实证样本数据的描述性统计分析和相关系数矩阵,结果表明除非财务绩效与文化建设呈负相关不显著外,其他因素之间相关性均显著,为下一步作回归分析提供依据。

(2)集权管控、文化建设、沟通协调与组织绩效的回归分析

从表3中的结果来看,集权管控对组织绩效有显著影响,且两者有较高的正向相关性,而文化建设对组织绩效有负向影响,协调沟通对绩效的提升具有显著正向作用。假设1、3得到验证,假设2只能得到部分验证。

表3 集权管控、文化建设、协调沟通与组织绩效回归结果

2.子公司层面影响因素分析

(1)组织结构对组织绩效的回归分析

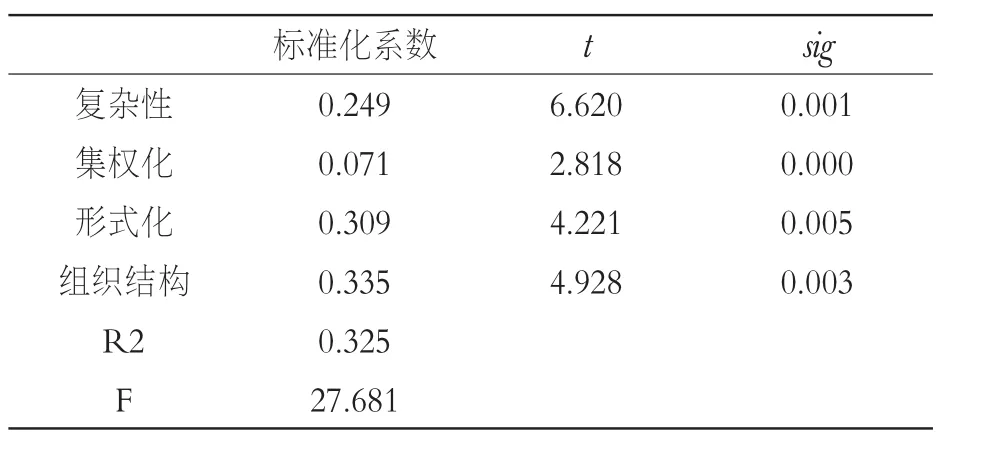

表4 组织结构维度与组织绩效回归结果

从表4中结果来看,组织结构的三个维度都对组织绩效产生显著影响,其中集权化程度影响最为显著,其次是组织结构复杂性程度、形式化程度,而组织结构的sig值为0.003,也进一步证明各维度与组织绩效的显著关系,假设4得到完全验证。

(2)人力资源管理与组织绩效的回归分析

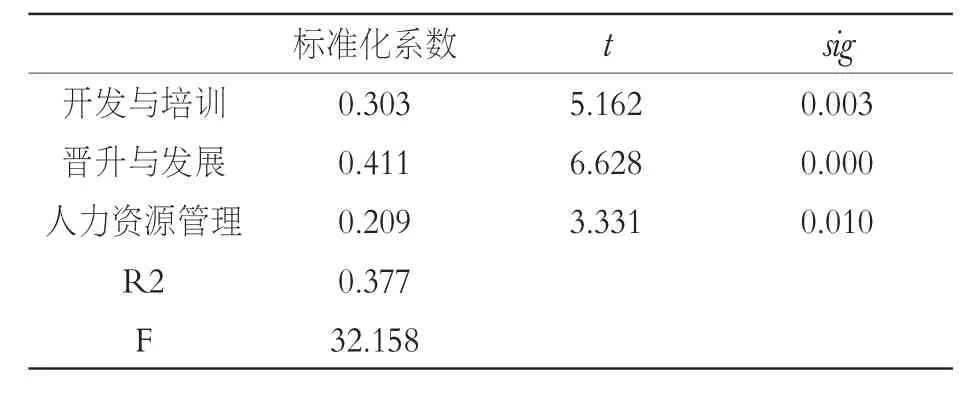

表5 人力资源管理与组织绩效回归结果

从表5给出的回归结果来看,人力资源管理的两个维度均对组织绩效产生显著影响,其中晋升与发展的支持力度最为明显,假设5也得到验证。

(3)组织学习与组织绩效的回归分析

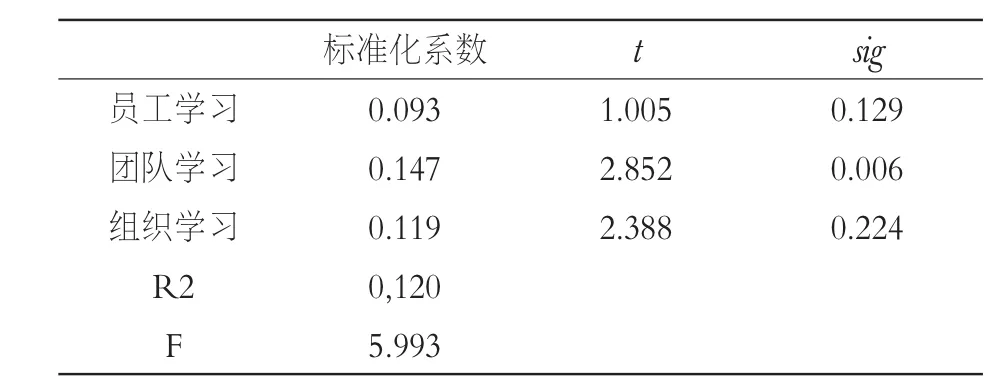

表6 组织学习与组织绩效回归结果

表6结果显示,在组织学习的两个层面中,只有团队学习对组织绩效产生显著影响,员工学习与组织绩效两者并没有显著关系,而组织学习与组织绩效的关系也不显著,假设6只有部分得到验证,支持力度有限。

三、研究结果讨论

本研究旨在从母子公司两个层面探究大型钢铁集团对下属关联子公司的绩效管控影响因素,通过已有研究的文献总结,提炼出相关影响因素特征或量表,对子公司组织绩效作探究性分析。通过提出的7个假设,进行实证研究检验,得出以下结论。

(1)母公司作为管控的主体,为实现集团利益最大化势必会对下属关联子公司加强管控,并以组织绩效为管控的落脚点。在母子公司产业关联度紧密的前提下,运用集权式的管控方式会有助于子公司绩效的提升,建立完善的沟通协调机制能够起到很好的辅助性作用。

(2)集团文化建设在本研究中并未对子公司绩效起到明显的支持作用,这可能与子公司在传承、吸收与创新母公司文化过程中所表现出来的排外性有关,从而影响了自身员工的工作动机和效率。

(3)子公司自身层面的影响因素中,组织结构对组织绩效的影响较为明显,而且各个维度上的支持力度也较强,说明在企业发展过程中,组织结构始终是影响或制约组织绩效产生的一个重要因素,我们要充分认识到其设计的合理性与科学性。人力资源管理活动注重对人的潜能的挖掘,充分肯定人在整个组织中的重要作用,员工的开发、培训、晋升、发展等环节都会对企业绩效起到显著影响。值得一提的是很多学者认为组织学习会对绩效产生显著影响,但在本研究中却没有得到完全验证,只有团队学习与组织绩效有着显著关系,员工学习没能得到很好的支持,说明员工学习的效果在组织绩效层面并不能得到直接体现,可能需要与其他组织因素结合才能反映出来,也有可能是受到研究样本范围的局限性。

[1]黄爱华.绩效预算导向下的高校财务管理研究[J].重庆文理学院学报,2014,33(4):87-89.

[2]Tushman M L,Nadler D A.Information Processing asan Integrating Concept in O rganization Design[J].Academy ofManagement Review,1978(12):332-335.

[3]Jaeger A M,Baliga BR.ControlSystemsand Strategic[J]. Management Journal,1985(16):286-290.

[4]Dent JFStrategy.O rganization and Control:Some Possibilities for Accounting Research[J].Accounting,O rga-nizationsand Society,1990(15):88-95.

[5]Govindarajan,Fisher.Sontrol and Resource Sharing: Effects on Business unit Performance[J].Academy of Management Journal,1990,23(8):22-25.

[6]Martinez JI,Jarillo JC.Coordination Demandsof International Strategies[J].Journal of International Business Studies,1990(6):47-49.

[7]Kumar S,Seth A.The Design of Coordination and ControlMechanisms forManaging Joint Venture Partent RelationshipsStategic[J].Management Journal,1998(19): 579-599.

[8]Baliga B R,Jaeger A M.Multinational Corporations: Control Systemsand Delegation Issues[J].Journal of International BusinessStudies,1984(16):632-637.

[9]Efferin S,Hopper T.Management Control,Culture and Ethnicity a Chinese Indonesian Company[J].Accounting,O rganizationsand Society,2007(32):223-262.

[10]Ambos B,Mahnke V.How do MNC Headquarters Add Value[J].Management International Review,2010 (50):403-412.

[11]程志军.母子公司绩效评价模式选择探讨[J].理论学刊,2005(12):47-51.

[12]Van de Ven A H.A Framework forO rganization Assessment[J].The Academy ofManagementReview,1976,1(1): 64-78.

[13]W introbe R,Breton A.O rganizational Structure and Productivity[J].TheAmerican Econom icReview,1986,76 (3):530-538.

[14]汪惠,陈建斌,李玉霞.企业IT绩效与组织结构维度关系的实证研究[J].管理评论,2011(5):47-53.

[15]Gerhart B,M ilkovich G T.O rganizational Difference in Managerial Compensation and Firm Performance[J]. Academy ofManagement Journal,1990,33(3):663-691.

[16]Terpstra D E,Rozell E J.The Relationship of Staffing Practices to O rganizational Level Measures of Performance[J].Personnel Psychology,1993(46):37-48.

[17]Ngo H Y,Turban D,Lau C M,et al.Haman Resource Practices and Firm Performance of Multinational Corporations:InfluenceofCountry O rigin[J].The International Journal of Human Resource Management, 1998,9(4):632-652.

[18]谢洪明.市场导向、组织学习与组织绩效的关系研究[J].科学学研究,2005(4):517-524.

[19]任迎伟.组织学习能力及信息技术能力对中小企业业绩的影响分析[J].软科学,2004(3):94-96.

[20]曾德明,何培旭,陈强.制造业企业绩效与组织学习关系的实证研究:基于组织创新的视角[J].科学学与科学技术管理,2010(1):42-47.

[21]于海波,房俐洛,凌文辁.组织学习及其作用机制的实证研究[J].管理科学学报,2007(5):48-61.

责任编辑:吴强

Study on the Influence Factors of Enterprise Performance M anagement—Based on an Em pirical Study of Iron and Steel Group under the M ain Subsidiary Com pany

ZHAO Kui

(School of Business,AnhuiUniversity of Technology,Ma’anshan Anhui243002,China)

Based on the iron and steel group subsidiary company as research sample,through a questionnaire survey of 37 units, research wasmade on the performancemanagement influence factors and organizational performance from two levels of parent and subsidiary company.Research shows that:the high degree of industrial linkage of parent and subsidiary company,strengthening the centralized management and control,improving themechanism of coordination and communication have a significant impact on the organizational performance.The organization structure complexity,centralization and formalization three dimensions all have a significant impact on organizational performance.The staff development and training,promotion and development have a positive promoting effect on the performance.The organization learning in team-work has an impact on organizational performance,butemployee learning is not.

performancemanagement;influencing factors;relational subsidiary;iron and steel group

F279

:A

:1673-8004(2015)04-0113-06

2014-08-16

本文系安徽工业大学研究生“千人培养计划”项目“钢铁集团下属主要关联子公司绩效管控影响因素研究”(项目号:20130041)的研究成果。

赵奎(1990—),男,安徽芜湖人,硕士研究生,主要从事企业战略与机制创新、区域经济竞争力研究。