风险导向下高校内部审计实践探讨

2015-01-08高幼怀

高幼怀

(西北农林科技大学计财处 陕西·咸阳 712100)

一、风险导向下的内部审计含义

自21 世纪以来,随着国家政策对高等教育的支持,再加上近年来我国经济的中高速发展,高等教育呈现蓬勃发展、百花齐放的局面,科研项目的增多、经费支出的加大,对高校经营管理产生重大影响,近几年来,科研经费挪用腐败案件屡次见诸于报端,作为高校关键的“系统防火墙”内部审计机构,在日常监督和安全保障方面显得越来越重要,这就对内部审计机构的工作提出了更高的要求,内部审计必须综合考虑高校所处的环境和面临的经营风险,分析日常经济业务中可能出现的错误和舞弊行为,并以此为出发点,依据审计风险模型,制定相适应的审计计划,获取充分、适当的相关支持证据,以确保内部审计在高校审计工作中的效率和效果。

审计风险的高低与单位所处的行业有关,同时也与被审计单位的内部结构有关,例如,单位内部管理人员的能力和思想偏好、单位资产被挪用或侵占的风险、单位所在行业是高风险行业、以及发生重大不确定事件的风险,另外,内部控制是否健全也影响审计风险的高低,即所涉及的内部控制未能防止、发现和纠正重大错报发生的危险。

二、审计风险模型存在的形式

(一)重大错报风险问题

重大错报风险问题属于无法预知的客观存在,重大错报问题风险越高,财务报表的可信性就越低。

1.报表方面风险

报表方面风险表现在与财务报表的多个项目错报风险有关,通常源于薄弱的单位整体层面内部控制或信息技术一般控制,难以体现在某一个具体账户余额存在错报,例如:单位管理层对发生的重大内部控制缺陷缺少关注,从而导致员工舞弊和侵占单位资产;又例如企业的人力资源政策缺乏公平公正性,导致“走后门”“找关系”现象经常发生,进而影响单位员工的整体素质水平,这些缺陷源于薄弱的控制环境,可能对财务报表产生广泛影响。

2.认定方面风险

认定方面风险通常与某个具体的账户余额或者某项具体披露不充分有关,例如管理层设计的的资金能够得到合理使用的授权审批支付控制活动,直接影响库存现金和银行存款的账户余额,内部审计人员通过控制测试可以证实授权审批控制是否得到执行,通过实质性程序检查付款单是否经过主管人员签字批准,以实现库存现金和银行存款不存在重大错报问题的审计目标。

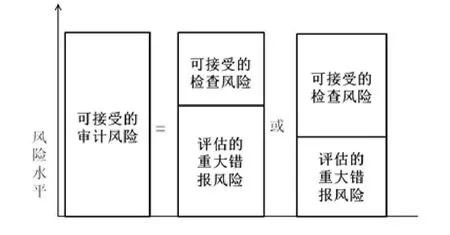

(二)审计风险模型

审计风险=可接受检查风险×重大错报风险

如果将审计风险设定为既定水平,可以接受的检查风险水平与认定层次重大错报风险问题评估结果呈反比例关系:评估的重大错报问题风险越高,可以接受的检查风险问题越低;评估的重大错报问题风险越低,可接受的检查风险问题越高。

举个例子,如果将固有存在的审计风险水平设定为5%,重大错报风险的水平为25%,那么我们可以计算出(粗略估计值)可接受的检查风险为20%(5%/20%),这个时候在设计审计程序时只需将检查风险降低到20%即可;如果把评估的重大错报风险水平为50%,那么可接受的检查风险为10%(5%/50%),这个时候在设计审计程序时就需要将检查风险降低到10%以下,以保证可接受审计风险为低水平。

现代个性化的推荐系统所利用的推荐算法主要可以分为4种,在下面,我们将分别来讨论这四种不同的推荐算法的特征。此外,在一些特定的问题中,还会涉及到一些非传统的,并不常用的推荐算法,限于篇幅,我们在这篇文章中暂不介绍,感兴趣的读者可以参看参考文献[1]中的相应章节。

图1 审计风险模型关系图(方形面积越大,风险越高)

三、风险导向内部审计工作对独立性的要求

内部审计机构在单位治理结构中应当具有履行审计职责的组织地位,以保证内部审计机构和人员可以不受单位领导层的限制而开展审计活动,并发表内部审计意见。具体来说表现为内部审计向哪个级别的治理层或管理层负责,这对于内部审计机构保持独立性地位相当重要。

内部审计的工作应该直接向校董会或者审计委员会报告,不受每一级管理层的限制或者影响,否则内部审计的独立性将因单位领导对内部审计施加的任何限制和约束,而对独立性造成非常严重的不利影响。总而言之,独立性是内部审计工作开展审计工作的基础,是内部审计保持客观公正的灵魂。

四、风险导向下的内部控制问题

单位管理层的职责是制定严密的内部控制体系,确保,财务报表的真实性,不存在由于舞弊或错误导致的重大错报。

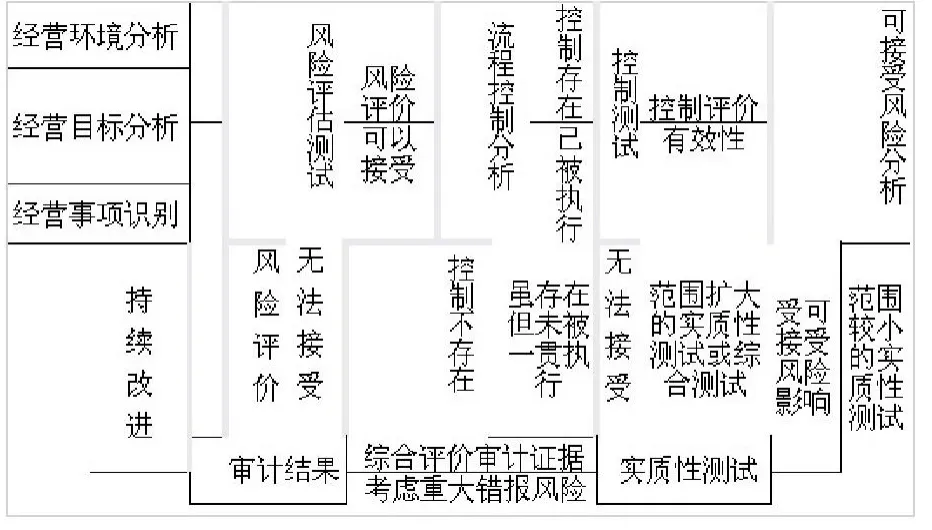

内部审计的工作可能包括评价控制、监督控制的运行以及对内部控制提供改进建议。内部审计人员应当了解与财务报表相关的内部控制,提供合理有效的保证,以实现下列目的:(1)评价内部控制的设计合理性。(2)观察内部控制是否得到执行。(3)询问和检查相关档以确定内部控制由谁负责执行。(4)观察内部控制在日常经营中是否一贯运行。

图2 内部控制审计一般流程图

内部审计人员可以通过检查单位的内部控制手册和其他书面指引获得有关信息,通常来说,询问处理具体交易和业务的工作人员是最直接的方法。例如:科研活动的材料采购可能涉及仓储部门(材料请购单开具)、会计部门(负责账务处理)和验收部门(负责验收),出现这种涉及多方利益的情况下,询问负责处理具体业务的人员的上级领导通常更加有效。

在了解过程中,内审人员还能注意到许多正在执行的控制,通过观察可以发现可能在哪个环节缺乏控制的情况,以及可能发生错报而需要控制的环节。

在询问过程中,内审人员可以检查并在认为必要时在审计工作底稿中保存部分单位档的复印件,便于确定重要业务流程的内部控制设计是否存在缺陷。

五、风险导向内部审计实施中需注意的问题

(一)内部审计机构的独立性

审计的独立性一般可以划分为形式上和实质上两种。

形式上的独立性是指内部审计部门直接受校董会或者审计委员会的领导,并负有直接向治理层报告重大事项和重大异常情况的权利,不受各单位领导和关系的影响,从而能够确保单位内运作的内部控制系统的有效性。

实质上的独立性是指内部审计人员的一种内心状态,使得内部审计人员在提交内部审计报告或者提出结论时不受损害职业判断的影响,遵循客观和公正原则,保持良好的专业素养和职业道德。

(二)内部审计和外部审计的对接

虽然单位内部审计与注册会计师审计之间存在诸多差别,但是两者为达到审计目的采用的某些审计程序是基本相似的。例如,内部审计和外部审计都会运用观察、询问、函证和分析程序等审计方法,审计人员都要获取充分、适当的审计证据,以支持所得出的结论。另外内部审计和外部审计的审计对象,即被审计单位,在很多业务方面也存在着重叠。因此在进行财务报表审计时,内部审计人员的工作显得尤为重要。

(三)内部审计人员的专业胜任能力

单位内部审计工作正常发挥作用的基础是内部审计机构整体的专业胜任能力。内部审计机构作为一个整体必须具有能够熟悉胜任单位各种经营活动的技能,一个合格的内部审计人员,必须促进自己了解和熟悉单位生产活动的流程,以便在执行内部审计工作时能够做出恰当的职业判断,另外,在国家政策方针变化时要及时更新自己的知识。如果内部审计人员不能认识到这一点,承接了难以胜任的业务,就可能给单位乃至相关利益者带来危害。

(四)内部审计的薪酬和业绩评价政策

在制定内部审计人员的薪酬政策时,应当注意的是,一是避免内部审计的薪酬与其他部门的评价挂钩,否则内部审计的效果将因密切关系产生对独立性的不利影响。二是内部审计机构不能提供财务会计信息系统或者内部控制设计的服务,否则将因自我评价而失去对内部控制有效性的合理保证。三是内部审计人员的业绩评价应当由校董会或者审计委员会来执行,保证内部审计机构不受限制地执行审计业务。

六、结语

我国的内部审计工作处在一个从“账项基础审计”向“风险导向审计”的过渡时期,随着我国经济与世界的无缝接轨,风险导向下的内部审计是大势所趋。为了更好的服务于高校经营管理,内部审计人员必然要参与到高校的经济行为中去,这就要求内部审计人员除了具备扎实的财务会计知识外,还要具备审计人员具备的良好职业道德、素质和专业胜任能力。从我国的目前情况来看,内部审计受制于单位领导的现象普遍存在,单位建立规范的法人治理结构对防范应对风险和支持内部审计工作迫在眉睫。内部审计人员也要努力学习审计知识,熟悉单位各种采购、生产、销售业务处理流程,切实做好单位资金和财产安全,成为防止和发现舞弊的最后一道防火墙。

[1]关于高等学校内审工作职责的探讨[J].财经监督,2010,(22).

[2]浅谈如何加强高校内部审计整改监督[J].监督与理财,2012,(2).