我国汽车行业整车上市公司财务状况综合评价及对天津整车上市公司的分析

2015-01-05刘丽莉杨玉秀

■刘丽莉 杨玉秀

改革开放以来,我国汽车行业发展迅速,成为国家重要的支柱产业之一。全国有23个省市将其作为本省市支柱产业来发展。作为最早发展汽车产业的天津市也是当时较少有汽车整车行业的省市之一。经过30多年的发展,汽车整车行业的发展已经由快速发展转变为平稳增长的态势。近几年来,随着我国经济增长的放缓,汽车行业发展的各种问题日益显现出来,如我国汽车行业缺乏自己的品牌及核心技术在国际上竞争力较弱,汽车污染造成的环境污染日益严重等。本文仅从上市整车企业的企业财务状况对我国上市整车企业的总体发展情况进行一个综合评价,从中分析天津上市整车行业的具体发展情况。

选取评价方法和评价指标的依据

综合评价企业财务状况的方法有很多,如沃尔评价法、因子分析法、模糊评价法等,但这些评价方法无论怎么变化,都离不开指标的选择和权重的赋值这两个问题,而如何科学、正确的赋权是评价指标有效性的基础。由于因子分析法能抛开主观赋权的随意性,利用方差的贡献率给各指标和公因子赋权值,减少了人为赋权的主观性,因此,因子分析法在多指标综合评价中有着较好的效果。通过对这些评价方法的分析比较,最终我们选择了因子分析法对我国上市公司中的汽车整车行业财务状况进行综合评价分析。

选定评价方法后,就需要对评价指标进行筛选,通常会从偿债能力、营运能力、盈利能力和发展能力这4个方面对企业财务状况进行综合评价,因此,依照这个原则,最终选取了12个具体指标。其中:选取流动比率、速动比率和资产负债率3个指标来反映偿债能力;选取存货周转率、流动资产周转率和总资产周转率3个指标来反映营运能力;总资产报酬率净资产收益率、销售净利率和成本费用利润率4个指标来反映盈利能力;基本每股收益增长率和利润总额增长率2个指标来反映发展能力。这些指标的数据均采用上市公司公开的年报资料。

根据沪深两市上市公司汽车板块分类中的29家汽车行业整车上市公司2013年的数据,用spss统计软件对数据做因子分析,数据的标准化问题由软件自行处理,即采用相关系数矩阵进行因子分析,因子的提取采用主成分分析法。

采用主成分分析法提取因子时,首先必须进行KMO与Bartlett的检验,进行因子分析前的拟合检验,分析主成分的适应性。KMO是用于观测相关系数值和偏相关系数值的一个指数;Bartlett是球体度检验,近似卡方;df是自由度;Sig是显著性水平。近似卡方和自由度这两个数值是计算过程中产生的数据,可不必考虑。当KMO检验系数大于0.5,Sig值小于0.05时,表明这份问卷调查来的数据信度和效度显著,可以进行因子分析(见表1):本检验kmo=0.673>0.5,Sig<0.05。因此,本数据适合做因子分析。

表1 KMO和Bartlett的检验

提取公因子

用spss 统计软件提取4 个公因子,累计方差贡献率达91.496%。公因子指标提取情况如表2。从表2中可看出12个指标的提取比例都很高,其中8个指标提取比例在90%以上,3个指标提取比例在80%以上,只有资产负债率这一指标稍低,也有77.3%。因此,可以说各指标所提供的信息都基本能在公因子中体现出来。

因子旋转

通过因子载荷矩阵见表3可以看出,公因子对原始指标反映不是很明显,各个公因子的典型代表变量不是很突出,为了突出各公因子的代表性,所以需要进行因子旋转。采用正交旋转后的因子载荷阵见表4。

从旋转的因子载荷矩阵可以看出,第一公因子反映的是企业的盈利状况,除净资产收益率这个指标略低外,总资产报酬率、销售净利率和成本费用利润率这3个指标的载荷值都超过86%。第二公因子反映的是企业的偿债状况,资产负债率、流动比率、速动比率这3个指标的载荷值都超过了80%,其中流动比率、速动比率这两个指标的载荷值超过了97%。第三公因子反映的是企业的发展状况,基本每股收益增长率和利润总额增长率这2个指标的载荷值超过91%。第四个公因子反映了企业的营运状况,存货周转率、流动资产周转率和总资产周转率这3个指标的载荷值都超过82%。

计算各因子得分和综合得分

根据因子得分系数矩阵,可以计算出各公因子得分(软件可自动给出)。然后依据各公因子的方差贡献率计算出各因子的权重,加总得出各公司的总得分。

表2 公因子方差

表3 成分得分系数矩阵

表4 旋转后因子载荷矩阵表

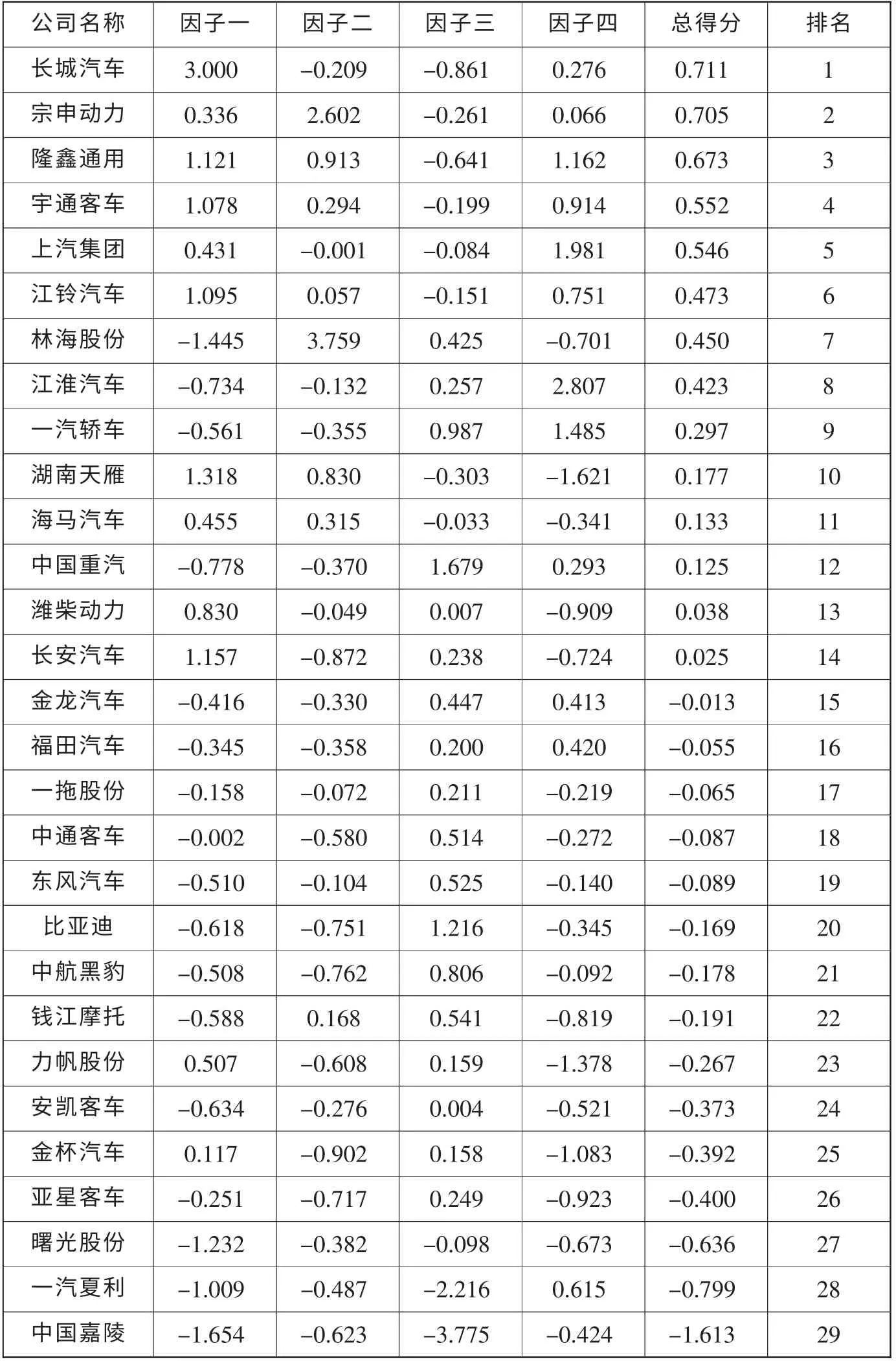

从表5中可以看出,企业财务状况的综合得分和它的4个分因子得分是分不开的。如果一个企业在盈利能力、偿债能力、营运能力和发展能力这4个方面都表现很差,那么,这个企业的财务状况综合评分就会很差,如中国嘉陵。由于4个因子在总得分中所占的权重不同,权重比重的大小影响最终的企业总排名。本文中,企业的盈利能力权重为0.296,偿债能力指标的权重为0.253,营运能力和发展能力的权重分别只有0.217和0.234。因此,如果一个企业的盈利能力较强的话,它的综合评分就会相应高,如长城汽车公司,虽然它的偿债能力和发展能力都为负数,但是它的盈利能力却高达3.000,在总得分排名中名列第一。

各公司综合得分的位置分布和评级

根据因子分析的原理和具体操作,各公因子均是经过标准化的,均值为0,方差为1,又因为因子旋转是采用方差极大正交旋转。因此综合得分的均值为零,标准差为0.504。即,而E(F)=0,标准差σ=0.504。由于数据是服从正态分布的,因此,可利用标准正态分布表对上市公司综合得分进行进一步的分类评价,见表6。

表中F是综合得分,σ是综合得分的标准差,σ=0.504。此表第二项由正态分布概率表而来。位置栏的数字表示,该得分在整体中的位置。如果企业综合得分小于一个负的标准差,那么,该企业处于得分最低的15.87%的那部分企业之中,如果企业得分高于一个标准差,则表明该企业要比所有企业中的至少84.13%的企业要好,也即该企业处于得分最高的15.87%的那部分企业之中。如果企业处于中间位置,比如企业的得分小于一个标准差,大于0.5个标准差,则表明该企业至少比69.15%的企业的财务状况好,但是至少比15.87%(1-84.13%)的企业的财务状况差。

依据此表,可得汽车行业整车企业上市公司财务状况综合得分的分布表,见表7。

表5 各公司因子得分及综合得分表

表6 评价标准表

天津市汽车整车上市公司公司财务状况分析

(一)天津市汽车行业整车上市公司财务状况的综合分析

在上海、深证两市证券交易所上市的29家汽车行业整车企业中,天津市上市的整车类企业只有一汽夏利1家。从表5中的数据可以看出,一汽夏利上市公司的财务状况不好,财务状况综合得分为-0.7990,总排名第28,财务状况属于“差”的位置。从盈利能力、偿债能力、营运能力和发展能力这4个方面看,在企业运营方面还是有一定的优势,在全部29家上市整车企业中排名第七,偿债能力排名第21属于中下水平,盈利能力排名第26属于较差,最差的是发展能力,其因子得分为-2.2160,在29家企业中排名第28,见表8。

(二)天津市汽车行业整车上市公司财务状况的地区比较

首先,从整车上市企业的数量上来看,从表5可以看出,沪深两市共有整车上市公司29家,它们分布在18个省市,可分为“四个集团军”。其中:“第一集团军”为重庆市5家;“第二集团军”为山东4家;“第三集团军”有4家:辽宁、河南、安徽和江苏各有2家;其余的12家为“第四集团军”,分布在北京、上海、天津、吉林、河北、浙江、福建、湖南、湖北、江西、广东和海南。因此,单纯从上市企业数量上看,重庆占有绝对的优势,其次是山东,天津只有一家上市公司,在数量上无优势可言。

其次,从整车上市企业财务综合得分来看,天津市的上市企业一汽夏利财务综合得分排名第28位,在全部整车上市企业中排名倒数第二,在18个省市中排名最后。整车企业上市数量第一的重庆市,其5家上市企业分别排在第2、第3、第14和第29名,处于4个等级之中;上市企业数量排名第二的山东省,其4家上市企业分别排第12、第13、第18和第21名,处于中等的等级范围之中;河南的2家企业排在第4和第17名,处于优和中下的范围;安徽的2家企业排在第8和第24名,江苏的2家企业排第7和第26名,它们都处于良和较差的等级之中;辽宁的2家企业排名第25和第27,属于较差和差的等级范围;在总得分中排名第一的是河北省的长城汽车,排名第五的企业是上海的上汽集团,这两个省市的上市企业都处于优的等级之中;另外,江西省的江铃汽车和吉林省的一汽轿车排名靠前,分别排在第6和第9,处于良的范围;福建的金龙汽车、北京市的福田汽车、湖北的东风汽车、广东的比亚迪、浙江的钱江摩托这5个省市的上市企业排名都处在中下等级范围。

综上分析,无论是从数量还是从企业发展的质量来看,天津市的上市整车企业和其他省市相比都有很大的差距。

表7 综合得分分布表

表8 天津市汽车行业整车上市公司财务状况表