技术进步偏向与劳动收入份额变动关系探究—基于省级数据的测算分析

2015-01-04李曈暨南大学经济学院广州510632

■ 李曈(暨南大学经济学院 广州 510632)

引言

最近二十多年来,我国的GDP呈现爆炸式的增长,但是在这种急速增长下也存在诸多隐性的问题,首先劳动收入占GDP的份额实际上是呈现下降的趋势,特别是1995年以后持续下降。对于劳动收入份额占GDP份额的持续下降的原因,对于劳动收入份额持续下降的原因,经济学界众说纷纭。实际上,产业结构转型和变化在20世纪90年代中期之前就一直存在,但是并未造成劳动收入份额的下降,因此最近二十年来劳动收入份额的持续下降一定另有其深层原因。雷钦礼(2013)根据经济体制的特征,使用CES生产函数构建了一个数理经济模型框架,经过实证分析发现,劳动效率的持续提高和资本效率的持续下降是导致我国近十多年来劳动收入份额下降的直接原因。有关技术进步偏向理论包括其测算均是从全国层面进行大致分析,并没有更为细致的剖析和解读。本文通过构建CES生产函数下的技术进步偏向测算模型,对全国各省、自治区、直辖市的技术进步偏向进行测算,不仅能对我国各个地区近十多年来的技术进步路径有所了解,而且通过这些测算分析,可以解读不同的省市劳动收入份额的变化与技术进步偏向的关系以及技术进步偏向产生差异的原因,从而为不同地区的经济状况、政策制定提供一些参考数据,对未来宏观经济政策提出建议。

技术进步偏向理论框架

索洛模型是最基础的经典宏观经济理论模型,其中隐含着两个与现实情况不符的假设,针对这两类假设应当采取相应的改进措施,针对希克斯中性谬误,应当分别设定资本和劳动的技术进步速率,在各种文献中,把促进劳动效率提高的技术进步称作劳动增强型技术进步,把促进资本效率提高的技术进步成为资本增强型技术进步;针对资本和劳动的替代弹性为1的假设,应当避免使用C-D生产函数,而是改用更具有广泛适用性的CES生产函数。因此经过改进后的生产函数为:

由(1)式给出的生产函数,对生产函数求偏导数,可以推导出资本和劳动的边际产出。

企业生产经营目标是利润最大化,企业利润可以表示为:

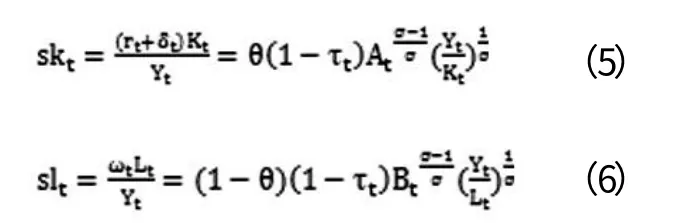

其中,rt代表资本的租金率,δt为折旧率,ωt为劳动的工资率,τt为生产过程中政府所征收的生产税率。根据企业利润最大化的一阶条件,经化简可得:

容易推导出社会最终产品中资本的收入份额和劳动的收入份额分别为:

资本收入份额的变化取决于产出与资本比的变化和资本技术进步的速率,而劳动收入份额的变化则取决于劳动生产率的变化和劳动技术进步的速率,并且二者都随着政府生产税税率的上升而下降。

将资本增强型技术进步和劳动增强型技术进步分别设为如下指数形式At=A0eαt,Bt=B0eβt,代入式(3)、(4)并求对数可得:

YK、YL都是常数,式(7)、(8)可以组成一个联立方程组,带入数据就可以对该方程进行估计,就可以得到要素替代弹性σ以及资本增强型技术进步速率α和劳动增强型技术进步速率β的估计。得到了σ、α、β的值,就可以分析劳动与资本收入相对份额的变动情况了。

若资本增强型技术进步速率α大于劳动增强型技术进步速率β时,技术进步为劳动使用(资本节约)型技术进步;若资本增强型技术进步速率α小于劳动增强型技术进步速率β时,技术进步为资本使用(劳动节约)型技术进步,通过判断α与β之间的大小关系,可以判断某地区的技术进步偏向的情况,从而可以分析其对于经济结构、经济状况的影响。

计量经济模型

本文对1990-2012年共23年全国各省、自治区、直辖市的技术偏向性进行测算,其中港澳台、西藏、重庆由于数据问题不纳入测算。

生产函数中的生产总值选取各地统计年鉴中的地区生产总值,地区生产总值需要进行调整,消除通货膨胀的影响,选取各地的可比价格指数(以1978年为基期),并将其调整至以1990年为基期,用当年的名义生产总值除以1990年的名义生产总值即可得到名义GDP指数序列,用名义GDP指数除以可比价格GDP指数即为GDP缩减指数。用实际生产总值除以GDP缩减指数可以将生产总值调整至以基期价格为基准的消除通货膨胀因素的生产总值。

劳动力选取各地统计年鉴中的年末从业人员数量,并将年初和年末的从业人员求均值作为当年的劳动力数量。

资本数量选取资本存量进行代替,资本存量需要通过各地的固定资本形成额采用永续盘存法进行测算。另外,各年的固定资产形成额同样需要消除通货膨胀的影响。选取固定资产投资价格指数,各省统计年鉴中公布的数据只有1991年以后的固定资产投资价格指数,1978年到1990年的固定资产投资价格指数不可得到,需要选取零售价格指数来对初始年份至基期期间的固定资产形成额进行调整。

根据各省统计年鉴中生产总值收入法构成项目的统计,生产总值可以分为四个部分:劳动者报酬、生产税净额、固定资产折旧、营业盈余。其中生产税净额除以地区生产总值可得到生产税率τt。rt+δt是资本报酬率,可以用实际地区生产总值乘以资本报酬份额再除以资本存量计算,其中资本报酬份额为收入法中营业盈余和固定资产折旧之和占生产总值的比例。ωt是劳动报酬率,可以用实际地区生产总值乘以劳动者报酬份额再除以从业人数得到。到此,联立方程中的每个变量均得到适当的呈现,可以直接对式(7)、(8)进行估计,计算得到所需要的参数σ、α、β。

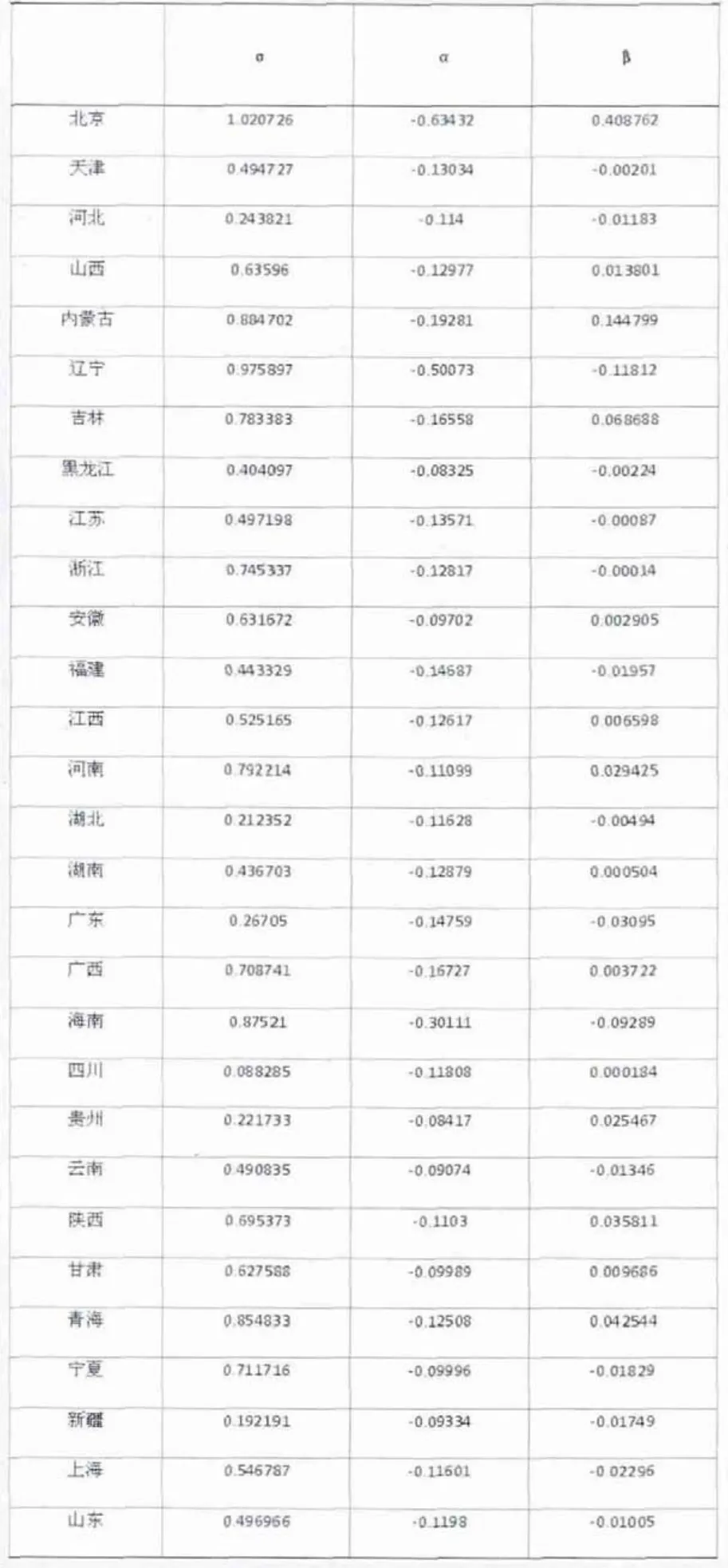

根据以上的过程,估计得到全国各省市的结果如表1所示。

数据分析

(一)关于劳动收入份额的变动

通过绘制各个省市劳动收入份额变动的折线图,并且在图中添加线性趋势线,可以看出劳动收入份额的大致趋势。绝大部分地区劳动收入份额均呈现下降的趋势,与全国的趋势保持一致,只有北京和上海两地劳动收入份额呈现上升的趋势。北京和上海作为城镇化进程中的两个大城市,发展迅猛,吸引了大批高学历高技能的人才涌入。根据其他诸多文献的测算,近年来中国的技术进步偏向不仅偏向资本,而且偏向技能型劳动,也就是说就全国来看虽然劳动者报酬持续下降,但是技能型劳动的收入份额确实持续上升的,只是非技能型劳动的数量众多以及收入下降更快导致了整体的下降。

(二)关于要素替代弹性

从表1可以看到除了北京以外,其他各地区的σ均小于1。当σ在0和∞之间变动时,数值越大表示两种要素的替代能力越强,当σ<1时,两种要素之间是互补的,资本的增加能提高劳动的边际产出,但是增加的幅度较小,当σ>1时,资本更容易替代劳动力,两种要素之间是替代的,增加资本可以使边际产出大幅增长,增加资本减少劳动力来维持产量不变时,产业就由劳动力密集型转向资本密集型。在经济市场化过程中,技术进步和边际产出的上升将向实体经济各个方面渗透,降低交易费用,从而再次推动边际产出更快的上升,替代弹性σ也就随之上升。

因此,北京的σ远高于1的缘由在于北京作为首都,行政效率高,尤其是2008年举办奥运会期间大量迅速由效率的资本投入,普遍近年来资本的利用效率较高,与此同时,北京发展大量资本密集型产业替代了劳动密集型产业,发展远远超过全国水平。

为了考察各地区的要素替代弹性与其所在地区经济发展水平的联系,分别计算东部、中部、西部的平均要素替代弹性值。

表2中数据显示出,东部的要素替代弹性远远高于中西部,同时中部的要素替代弹性也略高于西部。这与之前对于要素替代弹性的解读一致,要素替代弹性与投资效率密切相关,而投资效率又与该地区的经济发展水平相关。

表1 省级数据联立方程各参数估计结果

在要素替代弹性较小的十个省份出现广东、福建这样经济较发达的地区,这两个地区近年来仍然是劳动密集型的制造业居多,缺乏技术、资本密集型产业,从而导致替代弹性较低。在要素替代弹性比较大的省份中,除了北京、海南、浙江等发达地区,还出现了宁夏、青海、广西这样的西部省份,自从2000年我国实施西部大开发战略以来,西部地区吸引投资能力越来越强,产业转型和升级取得了很大的进步,投资效率不断提高,西部大开发确实卓有成效。

表2 东部、中部、西部各地区要素替代弹性均值

(三)关于劳动增强型技术进步和资本增强型技术进步。

根据第二部分的论述,若α大于β时,技术进步为劳动使用(资本节约)型技术进步;若α小于β时,技术进步为资本使用(劳动节约)型技术进步。考察各个地区的α和β,发现所有的地区均属于资本使用型技术进步,即劳动效率持续迅速提高,而资本效率则持续下滑,或者是劳动效率的下滑小于资本效率的下滑,正是这种劳动增强型技术进步的速率高于资本深化的速率直接引发了劳动收入份额的持续下滑,而北京、上海、辽宁和云南的劳动收入份额没有下降的原因与劳动力中技能劳动占比重较大,而我国技术进步同时偏向技能型劳动相关,因此,这些省份数据的异常并不能妨碍得出结论:各个地区技术进步偏向为劳动使用型技术进步,从而直接导致劳动收入份额持续下降。

全国各个地区中,符合常规情况的劳动效率持续提高、资本效率持续下滑的地区有:北京、山西、内蒙古、吉林、安徽、江西、河南、湖南、广西、四川、贵州、陕西、甘肃、青海,而其他地区劳动效率下滑,资本效率也同时下滑。

结论与建议

本文在新古典经济学的框架下,使用改进后的CES生产函数,通过理论和实证分析29个省、自治区、直辖市的数据表明,几乎绝大部分地区的劳动收入份额有逐渐降低的趋势,劳动收入份额的持续下降对于维护社会公平正义不利,全国各地劳动收入份额的持续下降的直接原因在于技术进步的有偏性,经过测算,我国各地均为资本使用(劳动节约)型技术进步。

随后,考察其要素替代弹性发现除北京外,其他地区的要素替代弹性均小于1,并且要素替代弹性与经济发展水平相关,经济发展水平越高的地区要素替代弹性就越高,除此之外,要素替代弹性也与当地的要素资源禀赋及资源使用效率有一定的关系,劳动力资源较为丰富的地区,往往要素替代弹性较小,资本使用较多且效率较高的地区往往要素替代弹性较大。

考察各地的技术进步偏向时发现,所有地区均属于资本使用型技术进步即劳动增强型技术进步均大于资本增强型技术进步,但是有一部分地区属于劳动效率提高、资本效率降低,另外一部分地区属于劳动效率与资本效率同时降低,但资本效率降低的更快。

劳动效率的提高对于我国来说主要有两种途径,其一是高等教育的普及提升了劳动力的整体科学文化水平,提高了劳动效率,其二是农村劳动力大量涌入城市,提高了劳动效率。就第一点来说,近年来高等教育与社会脱节,关于第二点来说,金融危机以来沿海各地均出现用工荒,许多农民工返回原籍工作,劳动效率下滑主要集中在沿海发达省份。

因此,宏观方面来说,应当加强教育体制改革,对于职业教育和学历教育共同发展。从微观方面说,各个企业,特别是沿海省份的企业,更应当注重转型的紧迫性,转变生产方式,提高自主创新能力。

全国各地的资本使用效率均在下滑,究其原因主要有四点:第一,随着我国劳动力价格的上涨,众多制造业企业没有进行相应的转型,势必造成资本效率的下降。第二,央行一直维持着低存款利率和高贷款利率,导致制造业的利润很大一部分被银行攫取,利率没有市场化,而且中小企业贷款困难,从而资本效率下滑在所难免。第三,自2000年后,全国各地掀起了房地产热、股市热,大量资金投入股市、楼市,而没有进入实体经济循环,房价股价涨幅过高,甚至金融危机后,房价还在不断创造新高,同时房地产企业利润畸高,传导到市场导致了过高的房价、租金,再加上土地财政,压缩了普通制造企业的利润和普通劳动者的收入,导致劳动收入份额下降。第四,我国政府税收大幅上涨,政府投资同时也大幅增长,但是政府投资不仅会对私人投资产生挤出效应,而且政府投资普遍的效率不高,金融危机后,不少政府投资通过各种途径涌入房市,也进一步降低了政府投资的效率。由此可见,外部环境由于金融危机导致资本效率低下,内部环境中,制造业企业转型慢,利率市场化程度低、高税收、高房价、房市股市投机严重等因素加在一起,资本效率下滑更为严重,没有一个省份可以逃脱资本效率下滑的命运。

综上所述,资本效率的下滑是各地的通病,中央应当采取统一手段进行治理,进行利率、财税改革,减少行政对市场经济的干预,加快产业转型升级,抑制投机。对于劳动效率的参差不齐,内陆省份由于受劳动力回流和金融危机的冲击小,表现优于沿海省份,沿海省份更应当加快产业升级的步伐,努力提升劳动效率,内陆省份应当对于回流的劳动力进行充分利用,引导劳动力提升自身素质,进入各行各业进行高效工作,大力发展第三产业,促进中西部地区又好又快的发展。

1.白崇恩,钱震杰.国民收入的要素分配:统计数据背后的故事[J].经济研究,2009(3)

2.肖红叶,郝枫.中国收入初次分配结构及其国际比较[J].财贸经济,2009(2)

3.赵俊康.中国劳资分配比例分析[J].统计研究,2006(12)

4.黄先海,徐圣.中国劳动收入比重下降成因分析:基于劳动节约型技术进步的视角[J].经济研究,2009(7)

5.李稻葵,刘霖林,王红领.GDP中劳动份额演变的U 型规律[J].经济研究,2009(1)

6.钟晓烨,迟巍.国民收入初次分配中劳动收入份额的地区差异[J].经济学动态,2011(5)

7.雷钦礼.偏向性技术进步的测算与分析[J].统计研究,2013(4)

8.Acemoglu,D.Equilibrium Bias of Technology[J].Econometrica,2007,75

9.Sato,R.and T.Morita.Quantity or quality:Then impact of Labour Saving Innovation on US and Japanese Growth Rates,1960-2004 [J].Japanese Economic Review,2009,30

10.Klump R,McAdam P,Willman A.Unwrapping Some Euro Area Growth Puzzles:Factor Substiturion,Productivity and Unemployment[J].Journal of Macroeconomics,2008,30(2)

11.Klump R,McAdam P,Willman A.Factor Substitution and Factor Augmenting Technical Progress in the US:A Normalized Supply side System Approach[J].The Review of Economics and Statistics,2007,89(1)

12.张月玲,叶阿忠.中国的技术进步方向与技术选择:基于要素替代弹性分析的经验研究[J].产业经济研究,2014(1)

13.雷钦礼.技术进步偏向、资本效率与劳动收入份额变化[J].经济与管理研究,2012(12)