产业多元化、金融支持与区域差异的实证分析

2015-01-02田娟娟

田娟娟

(1.东北财经大学金融学院,辽宁大连116023;2.辽东学院经济学院,辽宁丹东118001)

0 引言

以战略性新兴产业为发展契机、以此为核心布局产业链发展不仅是国际金融危机之后各国的战略之举,更是未来国家经济发展的长远之路。我国政府在“十二五”规划纲要中明确指出要加快培育发展战略性新兴产业为先导性、支柱性产业。这不仅是立足当前应对金融危机、加快转变发展方式的重大举措,更是实现绿色经济、低碳经济、可持续经济的关键途径。在国家的宏观政策支持下,各省市的战略性新兴产业发展迅速,并形成了初具规模的区域集群发展态势。从目前来看,珠三角地区形成了电子信息、新能源汽车和半导体照明等产业集群;长三角地区的新能源、节能环保等产业初具特色;京津冀地区的新一代信息技术装备、航空航天等产业集群方面走在前列。由于我国区域经济发展不平衡,各地区的产业发展基础、资源禀赋各异,因此在发展战略性新兴产业过程中难免会出现结构同质化发展的情况。另一方面,战略性新兴产业的培育、发展与升级需要一个综合性的支持系统,包括金融支持、资源支持、技术支持和管理支持等诸多方面。金融是现代经济发展的核心,在战略性新兴产业的发展中,金融更是起到了基础性的核心支持作用。本文以战略性新兴产业上市公司为研究对象,对我国不同地区的战略性新兴产业金融支持现状及融资效应进行比较,并尝试提出金融支持应因地制宜的多元化发展,对各地区实现战略性新兴产业的成长目标具有重要意义。

1 模型的构建与数据的选择

本文侧重考察金融支持对战略性新兴产业的影响。针对节能环保等七大产业特点,并结合我国的实际情况,具体从直接融资效应和间接融资融资两个角度进行分析。在区域差异的考察上,本文按照我国四大经济区的划分方式,即将我国的经济区域划分为东部、中部、西部和东北四大地区。在变量的选择上,考虑到数据的可获得性,本文以战略性新兴产业上市公司为研究对象。观测指标包括战略性新兴产业产值、直接融资金额和间接融资金融。其中,选择上市公司在发行上市时募集资金净额作为直接融资金额的衡量,并以上市公司长期借款作为间接融资金额的衡量,而这两个指标的数据均可已通过上市公司历年财务报告获得,因此本文建立如下模型:

其中,Y为战略性新兴产业产值(万元);X1为发行上市募集资金净额(万元);X2为长期借款总额(万元);U代表不可观测的随机误差。

从战略性新兴产业上市公司的发展情况来看,根据国家信息中心统计数据显示,截止2013年12月末,战略性新兴产业上市公司总数达790家,其中,主板、中小板、创业板中战略性新兴上市公司数量分别为318家、238家以及234家,在各自板块中的占比分别为22.5%、33.1%以及65.7%。本文结合这790家上市公司的历年财务报告,整理出四大经济区的发行上市募集资金净额(X1)以及长期借款(X2)的数据,上市公司财务报告的数据来源于Wind资讯数库。

对样本数据的进一步说明。由于我国提出战略性新兴产业的时间尚短,统计工作刚刚开始,并没有国家层面的官方数据,只是部分省份在省统计局网站上公布了近年来的战略性新兴产业产值,多数数据仍然空缺。因此,在样本区间的选择上,本文着重考察2009年末即我国提出七大战略性新兴产业之后至今的发展情况(2010年1月1日至2013年12月31日),根据国家信息中心、战略性新兴产业数据库以及各省市的统计局网站,整理出各省市历年战略性新兴产业产值,并按照区域的划分计算出四大经济区的相关产业产值数据。

2 实证分析结果

(1)战略性新兴产业上市公司的地区分布与板块分布

表1 战略性新兴产业上市公司数量的地区分布(2010~2013年)

表1列出了2010~2013年期间战略性新兴产业上市公司数量的地区分布统计情况。从地区分布来看,东部、中部、西部和东北地区的长期借款大于零的战略性新兴产业上市公司的数量分别为288家、70家、58家和25家,占整个区域中战略性新兴产业上市公司总数量的比例分别为53.33%、64.81%、58.00%和59.52%,四个区域的比例数值大小与全国平均水平(55.82%)比较接近,说明四个区域的战略性新兴产业获得的间接融资支持水平差异不大。从新增上市公司数量来看,东部地区的增加数量最多(179家),中部、西部和东北的增加数量分别为24家、18家和8家。将2013年末战略性新兴产业上市公司数量与2009年末的数量进行比较的话,东部地区的增长率(49.58%)远远高于其他三个区域,说明东部地区的战略性新兴产业获得的直接融资支持率最高。

表2 战略性新兴产业上市公司数量的板块分布(2010~2013年)

表2列出了2010~2013年期间战略性新兴产业上市公司数量的板块分布的统计情况。从中可以看出,主板、中小板和创业板中战略性新兴产业上市公司增加数量分别为24家、88家和117家,说明中小板和创业板是战略性新兴企业上市的主要阵地。从长期借款来看,主板、中小板和创业板中战略性新兴产业上市公司在2010~2013年期间有长期借款行为的数量分别是294家、98家和49家,这说明在战略性新兴产业上市公司中,主板上市公司更容易通过间接融资渠道获得资金支持。

(2)战略性新兴产业融资效应的面板回归分析

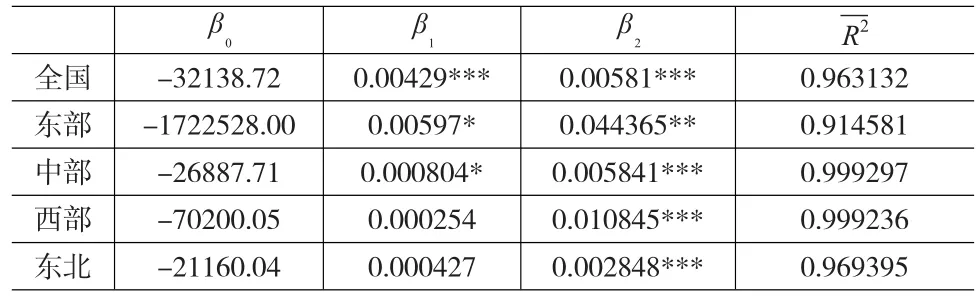

利用样本数据和模型(1)对每个区域分别进行回归分析,回归结果来自于Eviews6.0,整理如表3所示。

从表3回归结果来看,所有产业模型估计结果的截距项β0均为负数。其中,东部为-1722528.00,中部为-2688.71,西部为-70200.05,东北为-21160.04。截距项为负数在一定程度上说明战略性新兴产业的发展不能没有金融支持。对于战略性新兴产业来说,如果仅仅依靠自身的内源融资而没有银行贷款或者证券市场的资金支持的话,产业难以为维持长远发展。如果没有外部资金的支持,意味着企业将无法完成技术改造升级、产品更新换代等行为,企业的可持续发展动力不足。目前,我国大部分战略性新兴产业中的企业自身没有过多的资本积累,因此对外部资金支持的依赖就更大。在四大区域中,东部地区产业融资模型截距项的绝对值最大,这是由于与其他地区相比,东部地区的战略性新兴企业发展速度较快,科技成果数量和产品创新的能力较高,因此对金融支持的依赖性就更大。

表3 战略性新性产业融资效应的回归结果

四大区域的融资效应差异可以从每个模型估计结果中的β1和β2体现出来。首先,从所有模型回归结果的修正可绝系数来看均大于0.9,说明模型中的变量发行上市募集资金净额X1和长期借款总额X2能够合理解释每个区域战略性新兴产业发展的融资效应。其次,从直接融资效应来看,所有模型的β1的大小均为正,说明战略性新兴企业通过发行上市获得的资金会使产业的产值增加。具体来看,东部、中部、西部和东北的战略性新兴企业发行上市募集资金净额每增加1万元,会使相应地区战略性新兴产业的产值分别增加0.00597亿元、0.000804亿元、0.000254亿元和0.000427亿元。东部地区的直接融资效应系数最大,高于全国的平均水平(0.00429),说明东部地区战略性新兴产业的直接融资效应最高,金融业对战略性新兴产业的支持最大。从系数的统计显著性来看,全国的直接融资效应系数可以通过1%置信水平下统计检验,东部和中部地区的直接融资效应系数可以通过10%置信水平下统计检验,而西部和东北地区的直接融资效应系数无法通过检验。这说明,从全国范围内来看,直接融资市场提供的金融支持对战略性新兴产业的产值是有显著的正效应。从地区的分布来看,东部和中部地区直接融资市场的发展水平要优于西部和东北地区,也就说明西部和东北地区战略性新兴产业从直接融资市场获得的金融支持效应非常弱。最后,从间接融资效应来看,所有模型估计结果中的β2均为正,且可以通过5%置信水平下统计检验,说明所有区域的战略性新兴企业通过间接融资渠道获得的资金会使产业的产值增加。具体来看,东部、中部、西部和东北的战略性新兴企业长期借款每增加1万元,会使相应地区战略性新兴产业的产值分别增加0.044365亿元、0.005841亿元、0.010845亿元和0.002848亿元。其中,西部地区的直接融资效应系数最大。一方面,由于战略性新兴产业对重要战略资源有相当的依赖,而这些资源大多集中在西部,因此,与其他地区相比,西部在发展战略性新兴产业上具有很大的优势。另一方面,一直以来我国东部地区的直接融资占比较高,中西部地区则更青睐银行贷款的间接融资方式,原因在于不同地区的经济发展实力不同。因此西部地区战略性新兴产业的间接融资效应较高。

综合以上分析可以得出,金融支持对战略性新兴产业的发展在理论上是成立可行的。我国战略性新兴产业特点是发展迅速但区域间不平衡,其中一个主要原因就是各地区之间金融资源分布不均衡、金融发展水平差异较大。从地区分布看,我国战略性新兴产业主要集中在东部地区,其产值占全国比重一半以上。从发展程度看,东部地区的融资效应具有相对优势,尤其是在直接融资方面,中部、西部和东北地区发展相对落后,单从间接融资效应来看,西部地区要好于中部和东北地区。

3 战略性新兴产业发展中金融支持的多元化策略

(1)战略性新兴产业的选择应因地制宜、融资服务应多元化。由于我国资源分布和技术水平在区域上是不平衡的,东高西低,因此,各地发展战略性新兴产业是站在不同起跑线上的。例如,广东的电子信息产业,天津的航空航天制造业,内蒙古的光伏发电产业等等。各地政府要引导金融机构把握住地方战略性新兴产业发展规律和特点,创新金融产品,改进金融服务,使各地的战略性新兴产业在已有的基础上进一步巩固加强。针对不同企业提供不同的融资服务,例如,通过开发股权类理财产品来解决大型企业融资问题,开展知识产权质押来解决中小企业融资问题。

(2)扩大直接融资比重,构建多层次资本市场支持体系。目前,新三板、创业板等市场的转板机制并不成熟,因此这也限制了战略性新兴产业中高科技企业的直接融资效率、从发达国家来看,直接融资是战略性新兴产业发展的巨大推动力,我国多层次资本市场的建设正是迎合了这一态势。各地在鼓励上市融资的同时,应规范区域性债券市场,鼓励符合战略性新兴产业方向的企业和项目发行企业债券。集合地方金融资源建立和完善各种创业投资体系,如产业投资引导基金、天使投资、风险投资、股权投资基金、私募股权等等,积极吸引民间资金投入到重大战略性新兴产业上来,满足创业初期的企业融资需求。

(3)加强金融与财政等政策性手段的配合,为战略性新兴产业的融资提供保障。各级政府要对现有政策资源和资金渠道进行整合,并在此基础上设立专项资金发展战略性新兴产业,对战略性新兴产业的支持方式要有所创新,并提高资金使用效率。同时,加快建立由政府出资和社会资金构成的多层次担保体系,降低战略性新兴产业的融资风险。不仅可以对符合战略性新兴产业的企业实行税收优惠,也要包括支持战略性新兴产业的金融机构。

[1]Arestis P.Financial Development and Economic Growth:Assessing The Evidence[J].The Economics Journal,1997,107(5).

[2]Beck T,Levine R,Loayza N.Finance and The Sourcesof Growth[J].Journal of Financial Economics,2000,(58).

[3]顾海峰.我国战略性新兴产业的业态演进与金融支持[J].证券市场导报,2011,(4).

[4]李颖.科技与金融结合的路径和对策[M].北京:经济科学出版社,2011.