文化与金融融合发展风险溢出效应的实证研究

2015-01-01张苏秋

张苏秋,顾 江

(南京大学 商学院,江苏 南京210093)

作为转变经济发展方式的突破口,文化产业具有资源消耗少、环境污染小的特点,是经济学家强调的低碳经济、绿色经济。作为现代服务业的重要发展形式,金融业在经济增长过程中发挥着巨大的杠杆作用,为产业发展提供必不可少的资本要素。文化产业与金融业都有很大的发展潜力与空间。文化金融以产业融合的姿态出现,对其能否有效分散资本市场风险的研究,对转轨经济市场中金融自由化乃至制定相应的产业与金融融合政策的意义重大。而另一方面,随着文化产业的发展,资本约束越来越成为制约文化产业发展的首要瓶颈。文化产业重创意、轻资产的特征决定了文化企业难以具有规模优势,从而会面临融资难的问题。随着文化产业与金融业的不断对接,越来越多的金融机构开始提供艺术品质押融资业务,满足文化产业部门的资金需求。而突破文化产品特别是艺术品质押融资瓶颈,实现文化产业与金融资本的有效融合,要求多元化文化金融服务。现代信息技术革命促使产业间界限重新界定[1],大数据分析的应用更加催生文化、金融融合创新。研究文化产业与金融业的融合,首先要研究文化金融是否真的能够有效促进文化产业与金融业的双赢。

一、文献述评

对文化金融的研究要追溯到金融风险相关理论以及产业融合的研究文献。从现有的文献出发,文化与金融融合的出发点都是为文化产业发展获得更多的融资,鲜有研究文化金融融合对分散金融投资风险的作用。即现有研究局限于将文化与金融分开独立地加以研究,缺乏从产业融合的视角进行整体性探索。

(一)金融风险与风险分散

1.关于金融风险概念与测度的研究。风险是由于市场波动等原因而导致投资人投资预期收益的不确定性。研究金融风险的文献较多关注金融风险的测度问题。徐梅就用Copula函数对居民家庭金融资产组合集成风险进行测量,从而发现居民家庭金融资产组合风险变动比宏观经济周期更加频繁[2]。张秀丽对金融市场风险、操作风险、流动性风险等不同类型的金融风险进行评估[3]。金融理论中研究最多的是投资的市场风险,一般是服从正态分布条件下的系统性风险。而不同收益指数的尾部分布具有不同的形状与规模,重尾分布条件下的下行尾部风险也不可忽略[4]。不管是哪种风险都会影响投资者的决策行为,甚至会导致资产泡沫的形成。理性投资者往往是风险规避者,面临金融风险时,投资者本能倾向于选择风险小、收益高或多样化投资组合。

2.关于风险分散方式的研究。风险分散的方法包括预防控制、套期保值、参加保险以及分散投资[5]273-304。其中,分散投资最为常见,系指将投资分散于多种风险资产,即“不要将鸡蛋放在一个篮子里”。分散投资分散风险的手段中,立足全球市场,采取多样化投资组合被认为是突破地区限制的有效方式。Demirer以GCC地区为例,引入相关指数、货币和石油多元化投资,作为分散股票市场风险的方法,为投资者在这些新兴市场寻求多元化投资提供了借鉴[6-8]。张强、杨华青分析了股指期货与金融市场的相关性,提出从强化股指期货套期保值功能以完善资本市场风险防控机制[9]。从这个层面上看,文化金融作为一种新的投资业态,也应当具有良好的风险分散功能。

多样化经营或投资是分散金融风险直接有效的方式,而文化与金融融合本身就是一种创新投资模式,对规避金融投资风险势必有着良好的正向作用。

(二)产业融合与文化金融

1.关于产业融合的研究。产业融合最早被认为是技术、产品和市场等因素之间的融合[10]73-75。除了技术以外,追求融合所带来的规模效应与范围经济也是产业融合的重要原因。从产业融合的视角看,金融业与其它产业的融合过程是一个双赢的过程。即在不同产业融合实践中,往往能创造出新的附加值。对金融业而言,能够为投资者提供新的投资组合方式,从而分散金融市场的投资风险;对其它产业而言,能够为产业发展筹集更多初始资本。王燕以深圳地产指数与金融指数为研究样本,考察房地产市场与金融市场的相关关系,发现中国地产股整体行情指数的波动风险和收益对金融股股票均具有显著的正向影响[11]。而研究文化产业融合的大多数文献着眼于文化科技与文化旅游,研究文化金融的文献较少,已有的文献也仅仅是从理论上阐述文化与金融融合的必要性,缺少实证检验。

2.关于文化产业与金融融合的研究。文化金融就是文化资源资本的对接,以现代市场机制融合更多的文化资源资本[12]。文化产业与金融的融合催生了文化金融新业态,这一融合发展路径是文化资源资产化、证券化的关键[13]。文化产业与金融业的融合可以实现双赢。金融对文化产业发展提供资金支持,是推动文化产业发展的重要动力;而文化产业作为战略性新兴产业,不仅风险小,能更好的获得稳定的期望收益,更能有效促进金融产品创新,提高金融业的知名度与美誉度。从已有的文献可知文化金融发展正处在探索阶段,交易手段有限,大多是基于文化产权交易所或银行等金融机构下的产品质押融资。现有文化产业融资手段还包括艺术品基金与艺术品份额化交易。多种文化与金融融合模式的产生,拓宽了文化产业融资渠道,为产业发展提供了必要的生产要素,同时也为金融投资者带来稳定而可观的投资收益。

以上都是近年来研究金融风险乃至文化金融融合理论较为新颖的文献成果,但对文化金融实证视角的研究还很贫乏,特别是文化、金融如何实现双赢,金融在保障文化产业发展的同时,文化如何为降低金融业投资风险做出贡献。总结起来有以下几点不足:(1)对文化金融缺少实证方面的研究,缺乏说服力;(2)仅从金融资本促进文化产业方向谈文化金融实施的必要性,而没有关注文化金融对金融业的贡献;(3)学理性文献与内容较为丰富,实践性的研究较少。对具体文化金融新业态的形成与作用机制研究不足;(4)分析不同投资对金融市场影响时样本选择具有局限性,指标样本来自同一个大盘,彼此间肯定存在一定相关性。本文接下来就选取中国艺术品交易市场的每日数据,研究文化市场与金融市场的作用关系与影响机制。

二、数据的选取及描述性统计

文化金融的实证研究困难在于如何获取可靠的研究样本。第一,文化产业门类广泛,很难找到一种普适的文化金融发展模式;第二,文化金融创新模式有限,实践过程正处于摸索期,寻找合适的样本仍有一定困难。天津文化艺术品交易所(以下简称文交所)采用的艺术品份额化的交易模式,将艺术品实物抵押变为非实物的艺术品份额形式,并通过互联网交易渠道实现文化艺术品市场与资本市场的有机结合。在天津文化艺术品交易所上市的艺术品种类包括名家书画、雕塑、陶瓷工艺等。而艺术品份额化的实践也可以推广到文化产业其它细分部门,如商标份额化、版权份额化、影视娱乐产品份额化等。因此,天津文化艺术品交易所公布的综合指数对艺术品金融很具有代表性。基于此,本文选取天津文化艺术品交易所综合指数和深证综合指数为研究样本,样本区间为2011年11月15日起至2014年6月18日,共626个交易日数据。数据的描述性统计见图1所示。

图1 艺术品指数与金融指数收益率图

图1所示的分别是天艺综指收益率和深证综指收益率。计算公式为:

从图1中可以看出,两个指数收益率的走势有一定的相似性,而相对于金融指数,艺术品指数的振幅更小、波动性更小,即艺术品交易市场风险相对较小。作为投资的一种备选方式,这有利于投资者分散金融市场的风险。表1描述性统计的结果显示,两个序列的偏度显著不等于零、峰度不等于3,且J-B统计量通过显著性检验,指数收益率明显不满足统计上正态分布的条件,指数收益率分布表现出尖峰厚尾的特征。ADF、P-P检验结果均显示两个指数收益率变量都通过平稳性检验。

表1 变量描述性统计表

此外,对指数收益序列进行条件异方差ARCH LM检验,得到了在滞后阶数为2时存在ARCH效应,认为指数收益率序列具有波动集聚特征。

三、模型设计

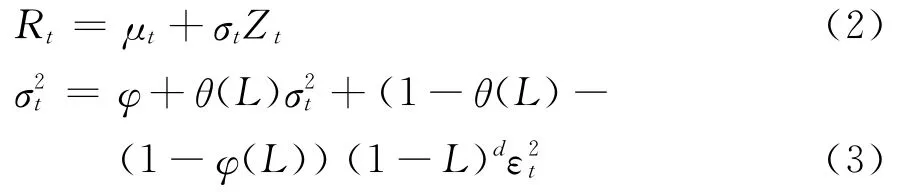

研究艺术品综合指数与深证综合指数的相关性,通过艺术品指数对金融指数市场波动率的度量来完成。根据Bailie等提出的FIGARCH回归模型[14],均值方程与条件方差方程分别为:

其中,金融市场的平均收益是由条件均值与条件方差组成。Rt与σ2t分别表示收益与方差序列,θ(L)与φ(L)是延迟算子,φ是截距项,ε2t是扰动项方差。在方程(2)中加入艺术品指数变量,结果如下:

其中RAt是艺术品指数收益率序列,σ2At是其方差。

在方程(3)中加入艺术品指数收益与波动变量得:

FIGARCH的优点在于衡量序列的长期记忆性,通常利于研究动态序列的协同持续性,其中L是滞后算子,d是分整协整阶数,取值在0和1之间。当d=0时模型等同于GARCH;当d=1时,模型等同于IGARCH。由于艺术品金融发展较晚,样本量较小,在小样本情况下,FIGARCH回归等同于GARCH模型。因此,本文分别构造二元GARCH-BEKK(1,1) 模 型 与 对 角 二 元GARCH-VECH模型进行回归分析,此模型允许动态条件均值与动态条件方差的存在。具体模型如下:

GARCH模型式(6)中,下标t代表时间趋势;条件方差和协方差矩阵Ht是正定矩阵;C是常数参数矩阵;矩阵A、B分别代表模型中的ARCH效应和GARCH效应:

0表示变量之间存在着波动溢出效应。

四、实证结果分析

(一)估计结果

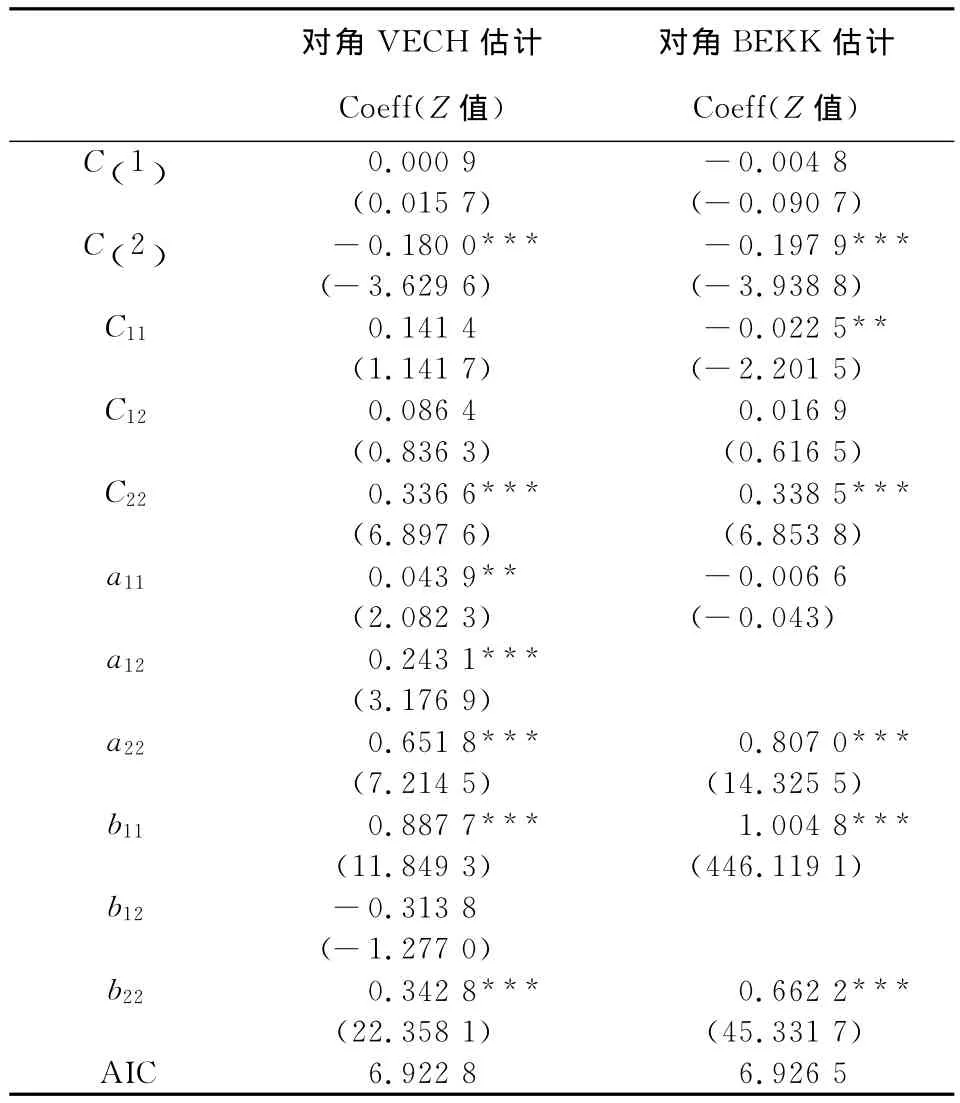

根据公式(6)对上述平稳序列进行回归检验,变量1、变量2分别代表艺术品指数收益率与金融指数收益率。回归结果见表2。

表2归回结果中所示的C(1)、C(2)分别表示均值方程的估计系数;Cij表示方差方程中常数项矩阵的估计系数,aij表示ARCH项系数矩阵的估计,bij表示GARCH项系数矩阵的估计。

表2 艺术品指数收益率与金融指数收益率二元GARCH回归模型表

估计结果显示,对角VECH模型与对角BEKK模型估计结果一致,但根据AIC信息准则,对角VECH模型拟合效果更好。从估计系数看,两个指数收益率明显存在着波动溢出效应。其中,在两个条件方差方程中,每个方程的上期残差平方项与方差项的系数之和都小于1,且十分接近于1,表明指数收益率序列在受到冲击时,影响存在着长期异方差效应。

此外,VECH模型的协方差方程表示指数序列之间冲击的交互性影响。a12的估计值为0.243 1代表着艺术品综指收益率和深证综指收益率的上期残差平方之间的影响大小。此值不为零,意味着艺术品综指收益率与金融综指收益率存在波动溢出效应。

(二)结果分析

在中国,证券交易逐渐成为投资者主要投资方式,尤其是吸引闲散社会资金的主要路径。文化产业的发展需要大量的资金支持,但文化投融资形式单一,缺少可抵押的有形资产。文化产品的上市融资模式是文化价值资本化的表现,随着文化产业越来越成为国民经济的支柱产业,文化价值越来越受到投资者的理解与重视;另一方面,股市作为宏观经济发展的晴雨表,也越来越趋同于经济发展趋势。从而艺术品综指收益率与深证综指收益率的波动有着趋同的趋势。实际上当艺术品交易市场风险较小时,艺术品收益率的增加吸引资金从股票市场流向艺术品投资市场,从而避免股票市场过热投资,降低股票市场风险;反之,艺术品投资市场风险较大也会同向影响股票市场波动。

回归结果验证了艺术品市场与金融市场的波动溢出效应的存在。而这在实践中也是有理可循。第一,天津艺术品交易所推出的艺术品上市交易机制与证券交易市场类似。艺术品份额化交易,本质是将文化产品的价值股份化,再由市场资本进行投资。这对文化产业投融资是一项创新,但与金融市场、证券交易相比,还有很多需要完善之处。第二,艺术品投资确实是吸引资本要素进入文化产业的一个有效方式。与证券交易市场类似,投资者将艺术品当做一个分散投资风险的组合工具,这样在资本要素流动市场上,不同的投资组合之间会存在着一定的正相关性。第三,早期的艺术品投资者往往更多的是一些拥有丰裕资本要素的艺术品爱好者,从需求与偏好效用的角度出发,投资者的投机程度要比金融市场小,因此艺术品交易能够有效分散金融投资的风险;而随着艺术品交易制度逐渐成熟,越来越多的投机者加入艺术品交易市场,金融市场的波动对艺术品市场的影响也会越来越大。

艺术品投资市场与金融投资市场的正向影响关系即溢出效应,反映了文化产业与金融业的相互促进关系。实证结果所示的风险溢出效应意味着艺术品投融资与股票投融资之间正向相互作用。文化与金融融合发展,利用的是文化产业与金融产业融合的范围经济与正的外部性,这自然会引致艺术品金融与股票之间的波动溢出效应。

五、结论、启示与对策

(一)结论与启示

艺术品交易市场与金融市场确实存在收益波动的风险溢出效应,文化与金融融合能够带来文化产业与金融业发展的双赢局面。与房地产、原油等其他产业不同的是,文化金融对金融市场的影响机制主要通过将文化产品无形资产份额化、以类似于股票交易的方式,实现文化资源与资本要素的市场交易。这与其他产业有形资产投融资不同,文化产品价值份额化后,具有更强的杠杆作用,更具备金融行业的特点。即文化金融的金融杠杆作用十分强大,文化与金融的风险溢出效应也较强。

本文的研究对现阶段发展文化产业,解决文化产业融资难问题有一定的启示意义:第一,文化产业的发展应积极寻求与金融业的合作。文化金融是解决文化企业融资难问题的有效方式,金融资本是促进文化产业发展的重要杠杆,文化金融寻求金融杠杆作用的同时扩大金融工具的杠杆作用。第二,完善艺术品金融上市交易规则,努力向股票交易趋同。利用风险溢出效应,在与股票等传统金融工具趋同的过程中,减小艺术品上市融资的风险。第三,文化产品的高附加值背后是较高的异质性风险,在上市交易的过程中,以金融市场为风向标,采取相机抉择的投资策略,控制其高异质性风险很有必要。

此外,鉴于艺术品金融对金融业发展的显著作用,在规范金融市场交易行为、规避金融投资风险方面也有一些启示:一方面,规范金融市场准入制度,为创新金融产品提供便利,推动文化金融为多元化金融投资手段的重要形式。这是丰富金融市场的内在要求,能为投资者提供多样化的投资渠道。另一方面,利用文化产品高附加值导致的高杠杆率,分散金融投资市场的系统性风险。文化产品的受众阶层决定文化金融市场的投资者具备更高的专业知识与投资能力,在稳定市场风险中能发挥更好的作用。

(二)对策建议

文化与金融融合发展实践中所表现的文化、金融投资市场风险溢出效应,对文交所、市场的监管者以及分散在市场上的闲置资金的所有者即投资者意义重大。结合上述结论与启示,就加强文化金融融合,减小文化金融市场风险,本文给出几点有针对性的建议:

第一,坚持产业融合发展战略,开发多样化文化金融投资组合。文化产品重创意、轻资产,具有高附加值,开发多样化文化金融投资组合是对文化产品内在价值的不断探索过程,是不断寻找文化创意高附加值,从而实现资本增值的过程。文交所应当学习国内外金融市场创新模式,开发多种文化金融投资组合及相关金融衍生品,为不同的投资者提供不同的产品,如艺术品基金、知识产权融资方式等。在鼓励投资者进行多元化投资中实现分散文化金融市场风险。

第二,完善征信制度,公开上市交易文化金融产品的相关信息。信息不对称往往使得文化金融难以取得质的突破,文化产品内生的文化创意很难被投资者所熟悉。文化金融市场的征信制度是双向征信。既包括对文化金融产品的设计者与提供者的信用,也涵盖文化金融产品投资者自身信用,征信制度的实施将淘汰信誉度低,不具备持续稳定投资能力的投资者与价值很容易受市场影响的文化金融产品,从而降低市场交易风险。大数据时代,最有效的方式就是建立征信数据库,将相关数据(买卖双方网购习惯、信用卡信用等级、产品规格、市场价值等)公布在专业网络平台。

第三,制定专业法律法规,对文化金融新业态加以法律约束。文化金融是产业融合指导下,文化产业与金融业的有机融合,丰富了产业经济的理论与实践,是经济发展过程中的新业态,现有的金融业以及文化产业相关法律法规还不够完善。文化产品与金融产品都具有多样化的特征,文化与金融融合时任意两两组合都会有新的产品出现,立法者与社会监督者应当利用现代技术,针对多样化文化金融新业态制定多元化法律规范制度。

[1] Lind,Jonas.Ubiquitous Convergence:Market Redefinitions Generated by Technological Change and the Industry Life Cycle[C].Paper for the DRUID Academy Winter,2005.

[2] 徐梅.居民家庭金融资产组合集成风险的测量与波动分析[J].当代经济管理,2014,36(7).

[3] 张秀丽.金融风险测度模型及其蕴含的金融风险主观性[J].西南交通大学学报:社会科学版,2014(2).

[4] Moore,Kyle,et al.The Cross-Section of Tail Risks in Stock Returns[EB/OL].http∥papers.ssrn.com/sol3/papaers.cfm?abstract_id-2240131,2013.

[5] 博迪,莫顿.金融学[M].欧阳颖,等,译.北京:中国人民大学出版社,2000.

[6] Hammoudeh,Shawkat M,Yuan Yuan,Michael McAleer.Shock and Volatility Spillovers Among Equity Sectors of the Gulf Arab Stock Markets[J].The Quarterly Review of Economics and Finance,2009,49(3).

[7] Arouri,Mohamed El Hedi,Christophe Rault.Oil Prices and Stock Markets in GCC Countries:Empirical Evidence from Panel Analysis[J].International Journal of Finance & Economics,2012,17(3).

[8] Demirer,Riza.Can Advanced Markets Help Diversify Risks in Frontier Stock Markets?Evidence from Gulf Arab Stock Markets[J].Research in International Business and Finance,2013,29.

[9] 张强,杨华青.基于时变Copula的股指期货与金融市场相关性研究[J].东南学术,2014(4).

[10]Dutton,William.Information and Coommunication Technology[M].London:Oxford University Press,1996.

[11]王燕.基于FIGARCH模型的地产股对金融股市场影响分析[J].南开管理评论,2013,16(4).

[12]吴琼.文化经济视域下文化资源资本融合的实践路径[J].求实,2014(5).

[13]西沐.文化金融:文化产业新的发展架构与视野[J].北京联合大学学报:人文社会科学版,2014(1).

[14]Baillie,Richard T,TimBollerslev,Hans Ole Mikkelsen.Fractionally Integrated Generalized Autoregressive Conditional Heteroskedasticity[J].Journal of Econometrics,1996,74(1).