金融潜能的空间溢出效应研究——以东北三省地级以上城市为例

2015-01-01齐昕

齐 昕

(中共大连市委党校 经济学教研部,辽宁 大连116013)

一、引 言

金融潜能是金融资源随自身运行阶段的演进和功能的高级化所逐步具备的能够推进经济发展的或有能力。金融潜能依托于金融资源这一物质形成载体作用于经济,产生经济发展效能,或推进或阻滞经济发展进程,影响经济运行质量。王定祥等人立足于宏观视角,探讨了各层次金融资源及其结构的转换升级与经济增长的关系、内生作用机制和作用渠道[1-3]。姜冉等人认为在金融运行与经济运行相协调和金融集聚的状态下,金融能够有效地推进经济增长[4-6]。在金融所产生的经济效应方面,金融集聚作用于区域内部将形成对内辐射力,产生经济增长效应,推进本地经济发展;金融业态空间布局演变也将作用于区域外部并形成对外辐射力,产生空间溢出效应,推进其他地区经济增长[7-8]。由此可见,虽然学者们认可金融具备推进经济发展的能力和所发挥的经济发展效能,但未从金融潜能的视角切入,将其所发挥的推进经济发展的效应定义为“金融潜能的经济发展正效能”,这就可能从本质上忽视了贯穿于金融演进过程内部的金融潜能。实践证明,能否适时把握金融潜能的现状,关乎能否准确掌握金融对于经济运行的影响能力,从本质上找出金融发展的短板,进而提升金融体系的运行质量。本文正是基于上述问题,探讨金融潜能及其可能发挥的空间溢出效应,为实现“金融经济力”驱动东北地区等老工业城市全面振兴提供现实参考。

二、金融潜能的划分与测度

从某种程度理解,金融潜能通过支撑金融体的成长、成熟与空间布局演进影响经济运行;反之,金融潜能的成长与成熟受金融运行与金融体制和机制的影响,能够揭示金融资源的发育状态。一般而言,城市所拥有的金融潜能越强(弱)、类型越多(少),则意味着金融体系越健全(缺位)、与经济运行的联系越紧密(松弛),就越可能发挥一系列推进经济发展的正(负)效能。由此,金融潜能作为衡量金融发展程度的内在标准,是决定金融体能否成长并发挥效能的本质性基础。

(一)金融潜能的类型划分

为方便研究,本文按照金融资源的所属层次、功能、发育程度以及作用于经济所可能产生的效应等内容,将金融潜能划分为存在内在联系的金融规模潜能、金融集中趋势潜能、金融外向潜能、金融流强度潜能。金融规模潜能是金融中介能够将经济运行中的人流、物流、商流、信息流、资金流等资源,由富集方调配至稀缺一方的能力;金融集中趋势潜能是随金融产业的行业相似性和关联性日益显现而所逐步具备的能够牵动经济、社会资源集中分布、能带来经济集聚收益的能力;金融外向潜能是金融资源能够通过发挥溢出效应,并带动非金融领域或非本地区经济协同发展的能力;金融流强度潜能则是金融资源流动能够便利经济运行所需要的要素及配置、市场环境以及区位的能力。

(二)测度模型构建及指标选取

1.金融规模潜能。选取金融机构年末贷款余额与国内生产总值的比值衡量金融规模潜能,表示单位经济增长所能获得的贷款量,也即地区经济发展所能获得与占有金融资源的能力。初步预测,地区金融规模潜能越高,金融体系可能为经济运行提供的金融资源就越多,金融为经济融通资源的能力就越强。设DK为年末城市金融机构各项贷款余额,则金融规模潜能(ZJ)表达式为:

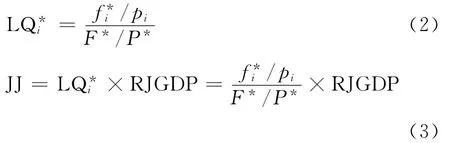

2.金融集中趋势潜能。城市金融集中趋势潜能的衡量指标,由金融业单位从业人员区位商和地区经济发展水平两部分构成。金融业单位从业人员的区位商,即金融单位对于就业人员的吸纳能力包含的金融从业人数及其工作绩效的综合指标[9]。因此,为准确反映各城市金融业的真实集聚程度,应用对《中国城市统计年鉴》中的金融单位从业人员指标的调整值,重新计算金融业单位从业人员区位商。调整步骤为:选取2012年所有样本城市的金融单位从业人员的人均年末金融机构存贷款之和的中位数作为除数,分别除以该年度各城市金融单位从业人员的人均年末存贷款之和,得出2012年各城市金融单位从业人员工作绩效的调整值;再用各城市2012年的这一组调整值,分别乘以各年度、各城市的金融单位从业人员数,便得到调整后的金融业单位从业人员数f*i;依此除以各城市单位就业人员数pi,作为各年度、各城市区位商的分子;加总所属黑、吉、辽三省所有样本城市的调整后的金融单位从业人员数,记为F*,分别除以各城市所在省份的单位从业人员总数P*,二者的商值作为区位商的分母,LQ*i为调整后的城市金融业单位从业人员区位商,算术式为式(2)。设人均国内生产总值为RJGDP,故地区金融集中趋势潜能(JJ)表达式为:

3.金融外向潜能。设某城市部门的金融外向潜能为Ei,表示各城市金融发展超出平均集聚水平,从而能够形成溢出的部分,表达式为:

其中设fi为调整后的城市金融单位从业人员数。初步判断,金融外向潜能为正的城市能够对周边地区产生辐射;反之,则可能因自身还不具备对外辐射的能力而只能够吸收外来辐射。

4.金融流强度潜能。金融流强度潜能越强的城市,吸引与配置资源的能力越强,经吸收与辐射后留存的资源越适合于本地经济发展。初步预测,金融流强度潜能为正的城市,金融集聚趋势潜能和金融外向潜能在城市中组合情况相对较好,既不会因为集聚程度过高产生浪费,也不会因为辐射过度而产生短缺。根据城市流强度模型,设Q为城市金融流强度潜能,E为城市金融外向潜能,N为城市金融功能收益,表示平均每个金融单位从业人员所创造的国内生产总值,即:

(三)测度结果与分析

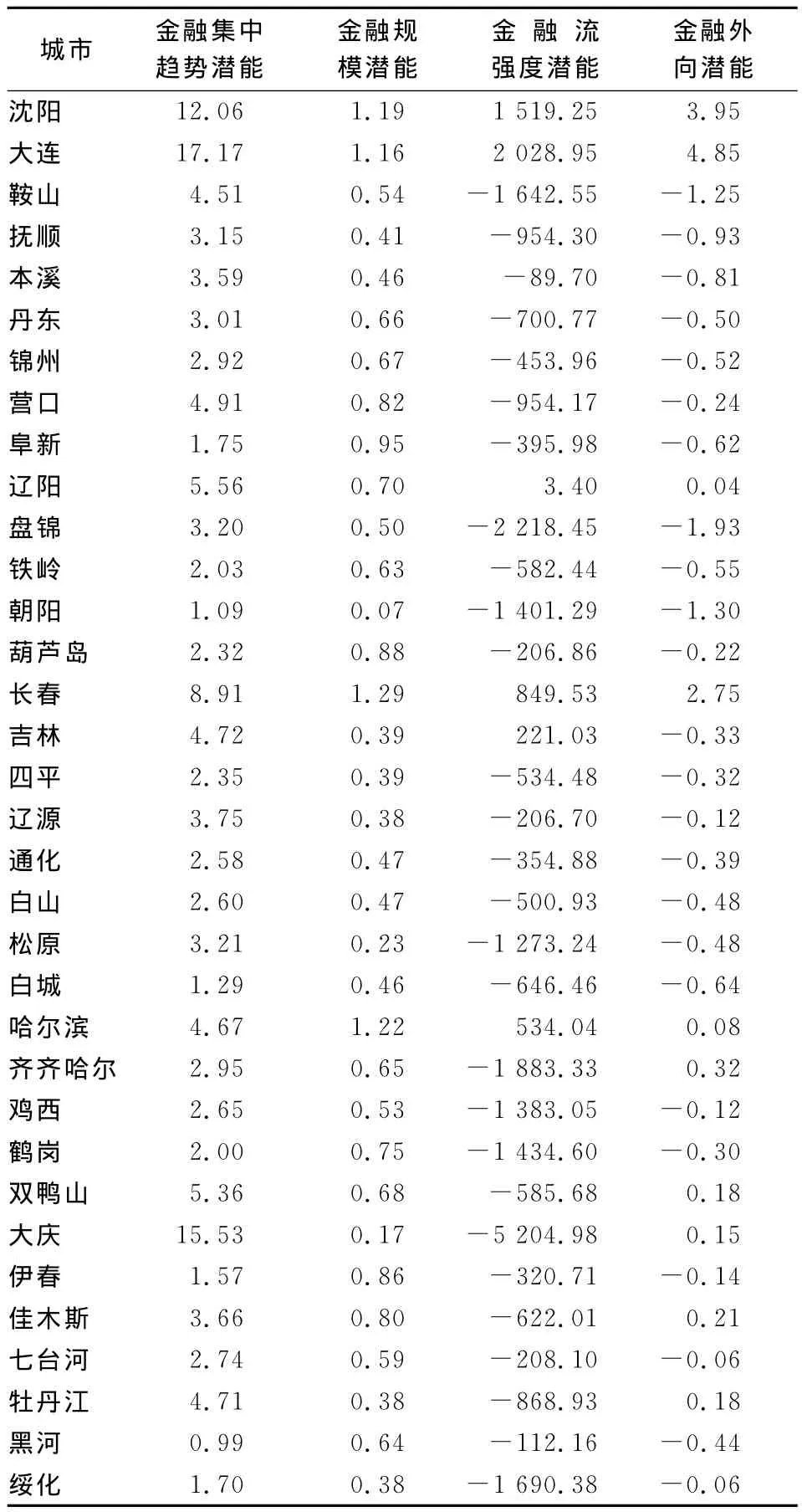

选取2013年《中国城市统计年鉴》中全市口径下的上述相关指标,计算得出2012年东北三省34座地级以上城市的四种金融潜能,如表1所示(其他年份结果略)。

从表1可知,东北三省各地级以上城市的四种金融潜能水平各异。在金融规模潜能方面:大于0.5的城市21座,占到样本城市总数34座的61%;小于0.5的城市12座,占到样本城市总数的39%,其中沈阳、大连、长春、哈尔滨4座城市的金融规模潜能相对较高,说明这些城市经济增长对于贷款的获得能力较强。大庆数值较低,可能是由于国内生产总值相对较高并且老项目难以吸引新资金;中小城市金融规模潜能较低,是由于中、小或经营效益较差的企业、产业吸引资金特别是金融机构的贷款较为困难。在金融集中趋势潜能方面:沈阳、大连、大庆呈现出绝对优势,说明这3座城市的经济发展质量较高,其中大庆区位商较低,但金融集中趋势潜能较高,说明人均国内生产总值较高,该城市目前的产业重心还不在金融业,同时也体现出经济基础牢固更利于提升金融集中趋势潜能。在金融外向潜能方面:沈阳、大连、长春和哈尔滨均为正值,表明这4座城市的金融资源集中趋势强,并开始向周边空间溢出,而其他城市的金融外向潜能多为负值,深层次说明这些城市中工作效率低的金融单位从业人员过多,超出城市经济产出规模的最优点,从而存在资源浪费现象。在金融流强度潜能方面:沈阳、大连、长春和哈尔滨的金融流强度潜能较大,表明上述城市具备相对较好的金融环境,具备巨大的资源吸引和配置能力;丹东、营口的金融流强度潜能较低,也印证其金融集中趋势潜能虚高,事实上这两座城市并不真正具备资源吸引能力;多数城市的金融流强度潜能为负值,说明金融体制和金融流组合不合理,影响金融发挥效率。

表1 2012年东北三省34座地级以上城市金融潜能测度结果表

三、金融潜能的空间溢出效应

金融能否推进城市经济发展,不仅取决于各层次金融资源是否具备相应类型质量较高的金融潜能,还决定于这种金融潜能能否在金融资源作用于经济运行时发挥经济发展正效能,即表现为资源配置、信息共享、集聚或扩散以及由此过程引致的经济增长、城市发达、社会和谐、环境可持续发展。城市金融潜能的大小,既受制于本地金融资源的初始禀赋、经济发展水平以及政策环境,也因区外金融资源对本地空间溢出效应的增强而增大,还因本地金融资源对区外的空间溢出效应增强而减小。

(一)理论模型构建[9]

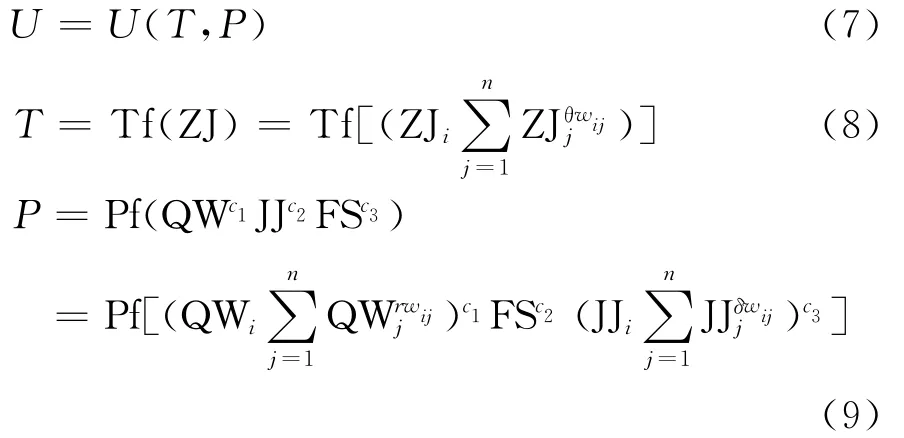

为衡量金融规模潜能、金融集中趋势潜能、金融外向潜能、金融流强度潜能对于东北三省地级以上城市经济发展所产生的空间溢出效应,设Y、A0、g分别表示各城市经济发展水平、初始生产率水平和生产率增长率。又设T为时间维度的金融潜能,即金融规模潜能;P为空间维度的金融潜能,即其他3种金融潜能①①为简化问题分析,认为金融规模潜能的地区异质性不明显,而金融集中趋势潜能、金融流强度潜能以及金融外向潜能的地区分异特征较为明显,故界定前者为时间维度的金融潜能,后三者为空间维度的金融潜能。;a和c分别表示时间维度和空间维度金融潜能的区域经济发展弹性;β为时间维度和空间维度的金融潜能成分比重;U为金融潜能的空间溢出效应,r为溢出弹性。该式的经济学含义为,城市经济发展由实体经济生产、技术进步A0.egt、金融潜能对本地经济发展的贡献[Ta(P)c]β以及金融潜能的空间溢出效应Ur共同决定,即:

(二)计量检验、模型设定与结果分析

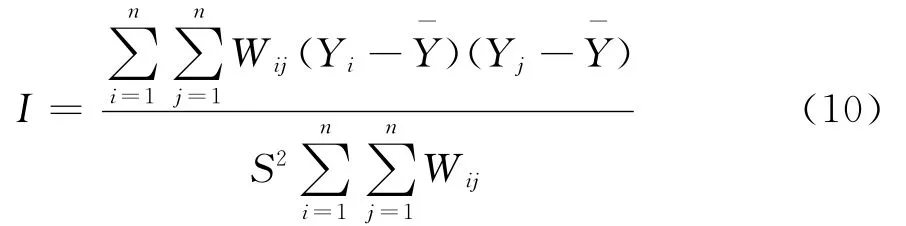

1.空间相关性检验。根据“地理学第一定律”,城市的经济发展可能存在空间相关性,一般可通过测算 Moran'sI指数进行检验,计算公式为:

表2 空间自相关Moran's I指数及其统计检验表

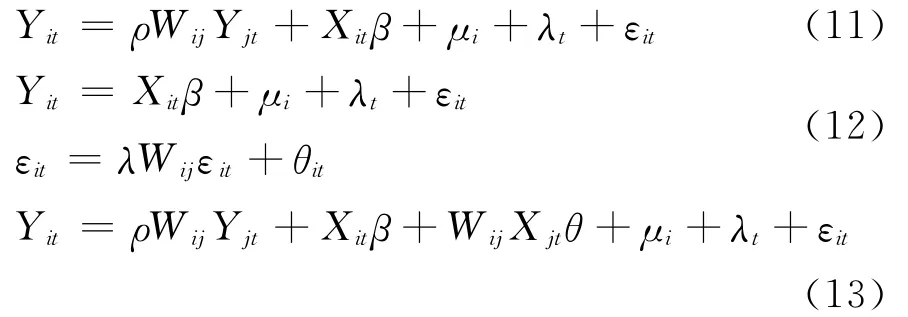

2.空间计量模型设定。空间自相关性检验证明,样本城市的金融潜能存在空间自相关性,不考虑空间因素的普通面板模型估计存在偏差,应借助于空间面板模型测度金融潜能的空间溢出效应,并就其具体形式设定予以判别,以期在理论模型基础上明确具体空间计量模型形式。空间计量模型包括空间滞后模型(SLM)、空间误差模型(SEM)和空间杜宾模型(SDM),表达式分别为式(11)~ (13)[10]:

其中Y为因变量,X为n×k阶的外生自变量矩阵,ρ、θ为空间自回归系数,W为n×n的空间权值矩阵,WY、WX为空间滞后因变量,μi和λt分别表示空间和时间上的特定效应,εit为随机误差项。空间面板模型选择结果见表3。

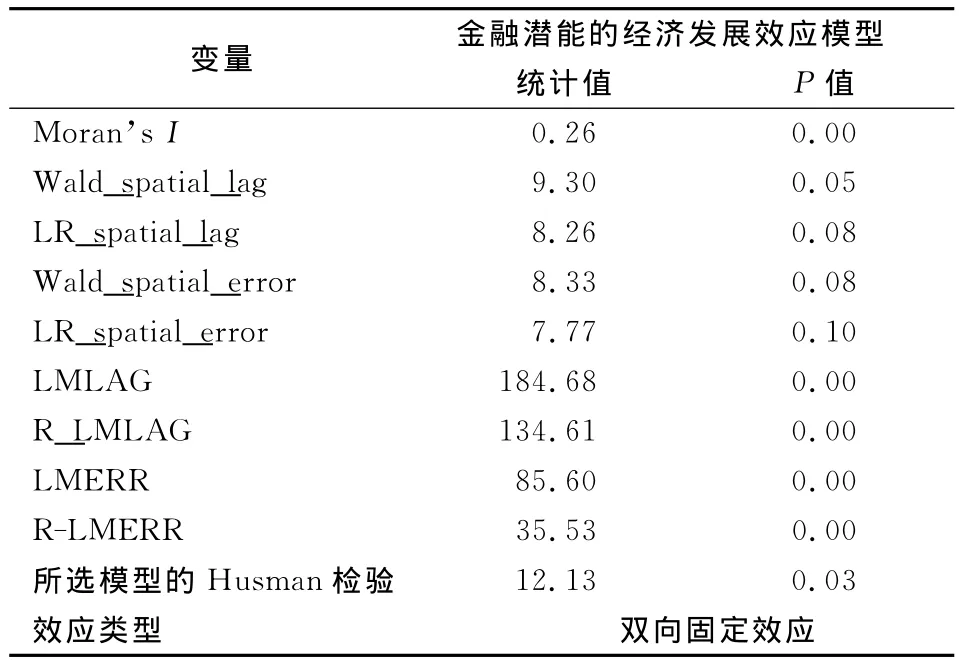

表3 空间面板模型选择表

模型判定检验结果显示:样本数据的Moran'sI值为正且显著,验证了选择空间面板模型的正确性。在空间杜宾模型(SDM)的选择性检验中,Wald和LR检验统计值的伴随概率分别为0.05和0.08,均能够拒绝空间滞后模型和空间误差模型的原假设,即金融潜能的空间溢出效应模型的空间杜宾模型形式,必然取代其空间滞后和空间误差形式。在模型效应选择方面,Husman检验值显著,意味着该模型应选择固定效应。因突出金融潜能涵盖时间维度和空间维度两个层次,故选取地区和时间双向固定效应。因此,应选取具有双向固定效应的空间杜宾模型,进一步得到其实证分析模型为:

(三)变量选取、数据处理与结果分析

选取2005—2012年东北三省地级以上城市的人均国内生产总值作为衡量经济发展的被解释变量,金融集中趋势潜能(JJ)、金融规模潜能(ZJ)、金融流强度潜能(QW)以及金融外向潜能(FS)为解释变量(具体数据由前文计算得出)。运用各地级市所在区位的地理中心坐标的经纬度构造空间权重矩阵,并借助于MatlabR2011及相关软件包进行实证分析,结果见表4。

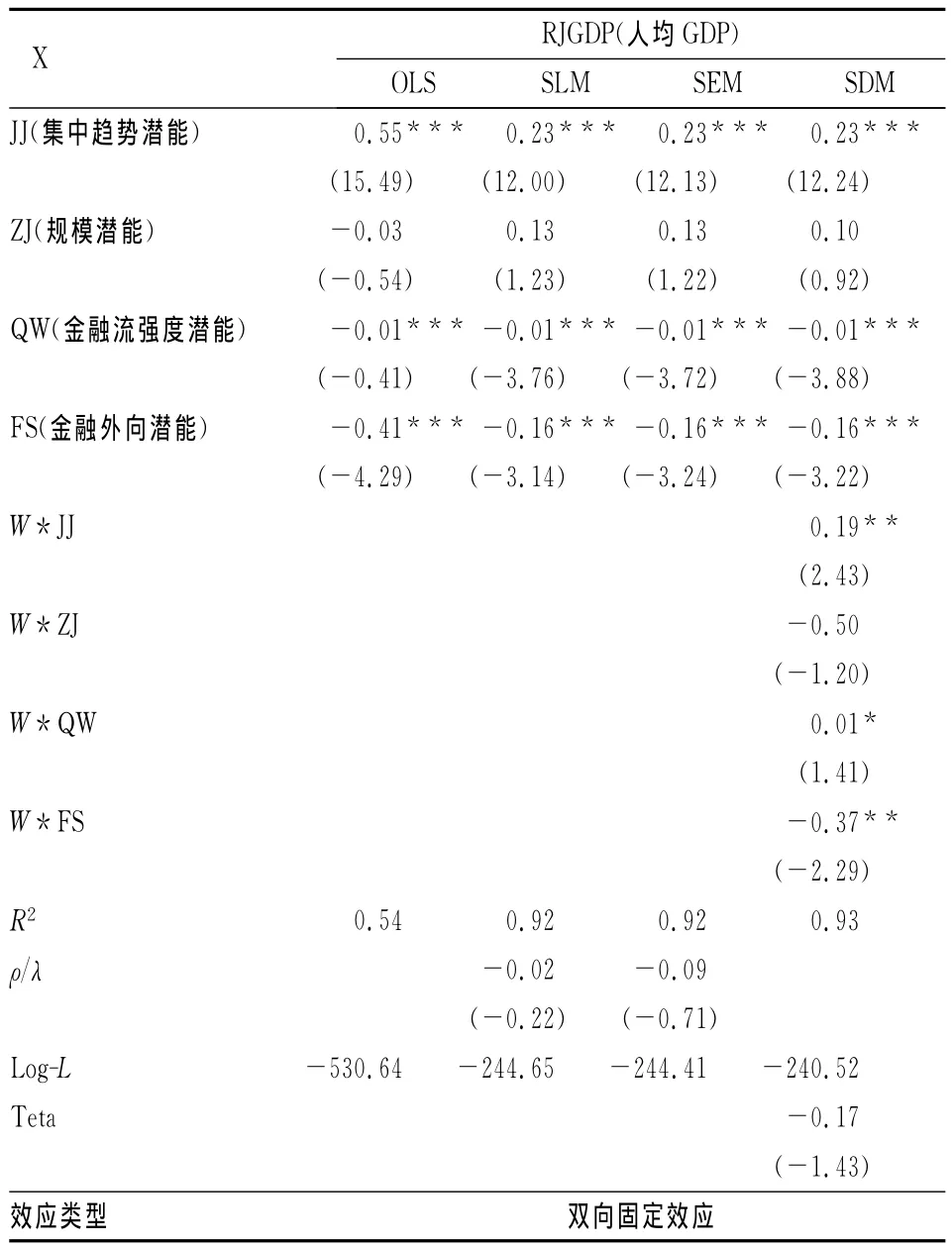

表4 东北三省34座地级以上城市金融潜能的空间溢出效应测度表

回归结果显示,这四种金融潜能的空间溢出效应分为两种类型:一种称为“直接影响”,即由区内金融潜能的空间溢出通过影响区外经济发展,反馈传导至影响区内经济发展,而对本地经济运行所产生的效应是一种由解释变量在城市之间借助于被解释变量传导的效应类型;另一种称为“溢出效应”,是由区内的金融潜能直接影响区外同种类型的金融潜能所形成的空间溢出,是一种由解释变量在城市之间直接相互影响传导的效应类型。

在“直接影响”型空间溢出效应方面:四种金融潜能对于各地级市经济发展的“直接影响”较为显著。其中金融集中趋势潜能和金融规模潜能对城市经济发展所产生的“直接影响”为正,金融集中趋势潜能提升1个单位,本地经济发展显著提升0.23个单位,这说明在观察时间段内,金融资源的集聚对样本城市的协同式发展贡献显著,能够通过金融资源的跨行政区域空间布局,带动经济资源向着配置效率更高的地区配置,集聚经济收益有所显现;金融规模潜能提升1个单位,城市经济发展则提升0.1个单位(但不显著),这说明面对新一轮经济发展的考验,仅靠贷款支撑远远不够,应启动多种类型的金融资源支撑;金融流强度潜能和金融外向潜能每提升1个单位,城市经济发展分别显著下降0.01和0.06个单位,这主要是由于城市经济发展差异相对较大,围绕在相对发达城市周边的欠发达城市通常会吸收来自发达地区的质量较高的金融潜能,于是造成被吸收地区经济发展水平略有下降;与此同时,经济、金融体系一体化发展水平较低,也影响了经济发展效能在城市之间的传导。

在“溢出效应”型空间溢出效应方面:金融集中趋势潜能、金融流强度潜能每提升1个单位,样本城市的经济发展水平分别显著提升0.19和0.01单位,这说明相对于“直接影响”而言,金融资源集聚产生的经济发展效应也能够通过城市间金融体系加以传导;金融流强度潜能的经济发展效应通过金融体系传导得更为顺畅;金融中介潜能每提升1个单位,经济发展水平下降0.5个单位,但不显著;金融外向潜能每提升1个单位,经济发展水平显著下降0.05个单位,这说明样本城市普遍存在着对金融潜能的吸收而不是辐射,也说明很多金融资源及其金融潜能还处于成长期,尚未形成辐射之势。

综上所述,在东北三省地级以上城市的四种金融潜能所发挥的空间溢出效应中,金融集中趋势潜能无论从直接影响方面还是从空间溢出方面,都能够显著推进经济发展,加总二者,能够获得总量为0.42单位的经济发展空间溢出效应;金融规模潜能对经济发展所发挥的空间溢出效应,在直接影响和空间溢出方面的方向相反,均不显著;金融外向潜能对经济发展的空间溢出效应,在直接影响和空间溢出方面都显著为负,能够获得总量为0.53的空间溢出效应;金融流强度潜能的空间溢出效应,在直接影响和空间溢出方面的方向相反,并且空间溢出效应总量接近于0。

四、结 论

金融潜能及其空间溢出效应的发挥对于老工业基地全面振兴,特别是对老工业城市化经济的可持续发展意义重大,这关系到各城市如何利用自身比较优势和充分发挥具备长处的金融潜能以促进高效空间溢出,使经济和社会资源能够跨越行政区限制高效率配置,从而突破振兴老工业基地的瓶颈。

通过前文分析可知,四种金融潜能的空间溢出效应虽然效果较为显著,但水平较低:一方面,可能由于现阶段各城市金融潜能在更大程度上是发挥推进本地经济增长的效应,因城市之间的行政限制、金融体系的分割以及金融体制和机制的缺位,而无法将这种本地经济增长效应通过影响区外的经济发展体系或者金融体系传导至周边地区,从而再反馈至本地形成良性循环。因此,应通过打开城市间经济交流平台和城市间金融市场,将区域中孤立的城市发展在“市”的层次率先联结,搭建城市共建、金融潜能共享的桥梁。另一方面,也可能是由于某些类型的金融潜能尚处于成长期,还不具备能够形成高水平空间溢出的可能性。因此,则应从本质着手,充分意识到提升金融潜能质量的关键是提升各层次金融资源的质量,着眼于提高贷款质量、创新金融产品,积极构建中心商务区、引导金融企业和产业集群性空间布局,完善金融体系、健全区域性金融市场、完善金融体制和机制等。

[1] 王定祥,李伶俐,冉光和.金融资本形成与经济增长[J].经济研究,2009(9).

[2] 李敬,冉光和,温涛.金融影响经济增长的内在机制——基于劳动分工理论的分析[J].金融研究,2007(6).

[3] 孙伍琴.论金融结构与实体经济的适应效率[J].管理世界,2004(5).

[4] 姜冉.泛珠三角地区金融集聚与经济增长——基于1982—2007年的数据分析[J].经济研究导刊,2010(20).

[5] 刘军,黄解宇,曹利军.金融集聚影响实体经济机制研究[J].管理世界,2007(4).

[6] 邓淇中,张晟嘉.区域经济发展规模、结构、效率与经济增长关系的动态分析[J].统计与信息论坛,2012(1).

[7] 李林,丁艺,刘志华.金融集聚对区域经济增长溢出作用的空间计量分析[J].金融研究,2011(5).

[8] 方先明,孙爱军,曹源芳.基于空间模型的金融支持与经济增长研究——来自中国省域1998-2008年的数据[J].金融研究,2010(10).

[9] 齐昕.城市化的经济发展效应——基于经济增长效应和空间溢出效应的分解分析视角[J].统计与信息论坛,2013(6).

[10]赵宣凯,赵晶.直接影响与空间溢出效应:中国城市化进程对城乡收入差距的影响路径识别[J].数量经济技术经济研究,2011(9).