浅谈铁路基层车务段汽车管理及费用控制

2014-12-29姚霞琳

姚霞琳

(广州铁路(集团)公司衡阳车务段,湖南 衡阳 421000)

浅谈铁路基层车务段汽车管理及费用控制

姚霞琳

(广州铁路(集团)公司衡阳车务段,湖南 衡阳 421000)

目前铁路基层车务段管理范围日趋扩大,较大的车务段甚至包括特等站、编组站等在内的大小几十余个站,点多线长的特点势必使与生产密切相关的汽车费用大幅上涨,因此也对车务段汽车管理及费用控制提出了更高的要求,针对目前汽车管理的现状及难点,深入分析,查找控制汽车费用的关键因素,提出了可行的费用控制方案,取得较好的控制效果。

车务段;汽车费用;控制

目前铁路基层车务段管理范围日趋扩大,较大的车务段甚至包括特等站、编组站等在内的大小几十余个站,点多线长的特点势必使与生产密切相关的汽车费用大幅上涨。车务段已有的汽车管理条例、考核方案众多,而费用却居高不下。究其根本原因在于没有找到汽车费用控制的关键点。汽车费用控制的难点在于成本对象的不可控。汽车长期在车务段管内各站之间运行,而作为监管者根本无法掌握汽车的实际运行情况,用车人随意指挥车辆,所发生的油费、过路费根本无标准衡量,加大了费用控制的难度。

针对汽车管理的现状,我们以××车务段为例(以下简称A段),对该段汽车费用结构及影响因素进行了系统分析。

一、汽车费用结构分析

汽车费用按成本性态分为固定成本和变动成本。固定成本包括:保险费、车船税、年审费等;变动成本包括:燃料费、修理费、材料费、过桥过路费、洗车、停车费等[2]。

以去年全年数据为例,A段汽车固定成本占汽车总费用的11.02%,其中主要是保险费支出,占固定成本的99.19%。变动成本占汽车总费用的88.98%,其中燃料费占55.16%,修理费22.57%,过桥过路费等占11.25%等(见图1)。

由上图可以看出,燃料费是汽车费用的支出大项,占总成本的55.16%。燃料支出的控制与否,直接决定了汽车费用的控制效果,也间接的影响着其他费用要素的控制程度。

二、燃料费的影响因素及分析

燃料费的影响因素可以参考以下公式:

燃料费(元)=[油耗(L)/公里*油价(元)/升]*行驶里程

图1 短途运输成本结构

从以上公式可以看出,每辆汽车的燃料费与汽车本身的油耗数据、现行的油价和行驶里程直接相关,但油价对于我们来说是一项不可控因素,也可以看做是一个定量。因此,油耗的核定和行驶里程的控制是控制燃料支出的两个关键点。

三、针对费用控制关键点采取的两项方案

1.行驶里程的审核方面

A段今年7月份开始,正式运行内部研发的网上派车信息系统,该信息系统实现了段管内所有汽车的统一调度。主要实行派车必须出具由派车系统管理员审核的派车单,司机出车后根据派车单上的起止地,根据实际填写行驶里程,用车人对派车单上的行驶里程与里程表数进行核对,并签字确认。管理部门按月分车统计行驶里程,对行驶里程进行了初步的规范[3-4]。

2.标准百公里油耗的核定方面

A段于今年6月成立了油耗核定小组,对汽车的油耗实地测算,确定了标准百公里油耗。(以下抽取了A段10台汽车的百公里油耗表)

标准百公里油耗的确定,为我们分析燃料成本提供了一个衡量标准。根据每台车每月的油费、行驶里程,可以算出其实际百公里油耗,经过与标准油耗的比较,可以清楚地看出该月燃料支出是否合理。下面是抽取的X月几种同类型车的燃料支出情况比较表(见表2):

由上表可以看出汽车油耗的节超程度。油耗是一个相对数,油耗的偏高反映了两个方面的问题:要么油费报销数据失真,要么行驶里程不规范。针对油耗与行驶里程这二个关键点,A段制订了基于这种油耗节超办法的考核办法,虽然奖励款平均每月高于原来出车费约2000.00元,但汽车费用却大幅降低,形成了费用支出的良性循环。

四、汽车费用支出模型

汽车费用=固定成本+变动成本[1]

变动成本=单位变动成本*行驶里程

单位变动成本,通俗的说,即汽车每行驶1公里花费多少钱,也就是汽车费用的增长幅度。

表 1 汽车标准百公里油耗

通过对A段汽车的成本数据分析,我们按百公里油耗和预计行驶里程核定了每台车的燃料费,并根据历史数据核定了每台车的其他变动成本,初步确定了每台车的单位变动成本。以下抽取了A段10台汽车的单位变动成本计算表(见表3)

表 2 各车型燃料支出情况比较

表 3 汽车费用单位变动成本

由上表,A段汽车的平均百公里油耗为14.90L,平均每月行驶里程1900KM,平均单位变动成本为1.66元。

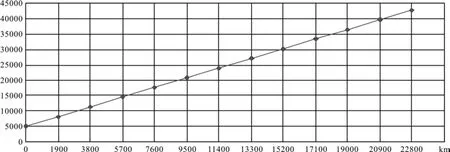

A段汽车费用支出模型,可以用以下线性图(见图2)表示:(单位:元)

图2反映了行驶里程与总费用的依存关系。横轴为行驶里程,纵轴为总成本,纵轴O-5000元为固定成本,与行驶里程不相关,5000元以上为变动成本。随着行驶里程的增加,总成本以1.66的比例线性增加。每增加1900KM行驶里程,成本增加3154.00元。从这个模型,我们也可以与全段汽车总费用比较,初步判定汽车总成本支出是否合理。

图2 汽车费用支出模型

上图也反映出在单位变动成本(斜率)一定的情况下,也就是说在既有的车辆配置下,若不存在成本人为不合理支出情况,那么,影响总成本的因素只有一个,就是行驶里程,所以控制总成本除了要降油耗(降油耗实际是控制人为不合理支出的一种方式),除此之外,最关键的就是控制行驶里程。

A段在控制行驶里程方面采取了一系列的措施,包括减少不必要的派车,同线路的实行拼车等。并在7月份网上派车系统启用以后,对行驶里程进行了系统的规范,从趋势图(见图3)我们可以明显看出,费用的降低是比较明显的。

图3 1-9月份A段短途运输总支出趋势(单位:元)

由上表,1-3月因是铁路春运时期,汽车费用较低。从3月份开始,汽车费用持续攀高。而在7月份网上派车系统启用及使用新的油耗考核办法后,费用明显降低且总体趋势较平稳。在三季度天气炎热,空调使用率最高的时期,费用环比仍降低约20万元,降幅33.89%。

在目前铁路企业成本预算较紧,成本控制压力大的情况下,控制费用的关键在于通过结构、因素分析等方法找到影响该成本费用项目的关键因素,在关键因素上下功夫,建立有效的成本管理和控制方案。这样,费用从长期来看,一定会更趋于反映企业真实、有序的业务流程。

A段正是在对汽车管理及费用控制进行深入分析的基础上,找到了控制费用的两个关键点,即控制行驶里程及核定标准油耗,并针对这两个关键点采取了可行的控制措施,并取得了明显的效果,为铁路企业成本管理及费用控制提供了良好的基层实践经验。

[1] 宋 常.财务分析学 [M].北京:中国人民大学出版社,2007.

[2] 林东平,杨冬成.浅谈单位汽车维修费用的监控与管理[J].现代经济,2008,7(2):166-167.

[3] 敬文举.提高企业内部审计质量的对策研究[J].中南林业科技大学学报(社会科学版),2009,3(4):104-106.

[4] 刘晴辉,陈学彬. 救助投机、挤入效应与国有企业预算约束硬化[J].湖南财政经济学院学报,2011,(3):83-85.

A Brief Study of Automobiles Management and Cost Control in Train Depots

YAO Xia-lin

(Hengyang Train Depot, Guangzhou Train (group) Company, Hengyang 421000, Hunan, China)

The management coverage of train deposits expands gradually, and some bigger deposits even include dozens of stations such as special stations and marshalling stations. The multi-station-long-line feature is bound to enhance the automobile cost considerably, which requests higher for the automobile management and cost control. Aiming at the status quo and diff i culties of automobile management, with deep analyses, the paper searches for the key factors of the automobile cost and proposes feasible schemes to achieve better effects.

train operation depot; automobile cost; control

F715.5

A

1673-9272(2014)02-0069-04

2013-11-18

姚霞琳(1979-),女,湖南临湘人,广州铁路(集团)公司衡阳车务段中级会计师,研究方向:铁路站段成本预算管理及成本控制。

[本文编校:罗 列]