菲律宾对外贸易发展研究(1971—2013)

2014-12-14郑国富

郑国富

(广西民族师范学院经济与管理系,广西崇左532200)

1946年7月4日,菲律宾宣布独立。罗哈斯、基里诺、马格赛赛、加西亚所领导的历届政府主张发展本国民族工业,均采取进口替代战略。上世纪60年代末,进口替代战略弊端日益凸显,马卡帕加尔开始尝试自由化改革。1965年,马科斯执政初期,转回传统的进口替代战略轨道,70年代初,马科斯逐渐实施自由化改革,并采取一系列鼓励外贸出口的政策,1979年12月7日,菲律宾政府宣布加入关贸总协定(GATT),开放国内市场,降低关税[1],积极参与国际经济合作。但总体而言,菲律宾并未完全突破进口替代战略传统禁锢的惯性,反而滑入了“第二次进口替代战略”。[2]1986年2月,科拉松·阿基诺夫人上台执政,大刀阔斧地推行经济体制改革,实施了近30年的进口替代战略最终退出历史舞台,正式转向出口导向战略。[3]1987年,菲律宾政府颁布《外国投资法》。1992年8月,菲律宾政府解除外汇管制。1994年12月,菲律宾政府颁布《出口促进法》。[4]此外,还积极建立了各类出口加工区、保税仓库、工业园,大力发展外向型经济。1995年1月1日,菲律宾成为世贸组织(WTO)创始国之一,积极参与多边国际合作。

一、菲律宾外贸发展的基本状况

(一)外贸总量

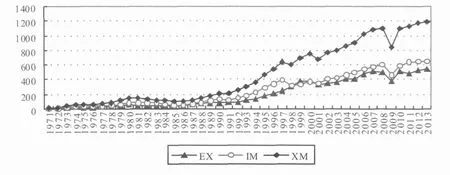

据联合国贸易和发展会议(UNCTAD)统计数据显示:1971—2013年,菲律宾外贸业绩斐然,总体上保持了较快增长(参见图1)。1971年,菲律宾外贸总额为24.23 亿美元,其中,出口10.98 亿美元,进口13.25 亿美元,逆差2.27 亿美元。1971—1985年,外贸总体规模相对较小且增幅不大,但波幅较大,缺乏平稳性。1979年,因加入关贸总协定,菲律宾外贸出现大幅飙升,首次突破百亿美元大关。1986—1998年,菲律宾外贸连续12年保持高速增长。2006年,菲律宾外贸总额首次突破千亿美元大关,达到1014.88 亿美元,增长率为11.84%。2009年,世界经济危机爆发并蔓延,菲律宾外贸遭受重创,大幅下滑23.00%。2010—2013年,外贸恢复性增长。2013年,菲律宾外贸再创历史新高,达到1187.79 亿美元,增长率为1.21%,为1971年外贸总额的48 倍,显著高于同期国内经济增长率,其中,出口536.47 亿美元,增长率为7.64%,进口651.32 亿美元,增长率为-0.35%。

(二)外贸格局

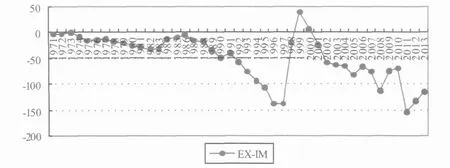

1971—2013年,除个别年份外,菲律宾外贸发展均表现为逆差状态,累计金额达2063.92 亿美元。1971—1985年,菲律宾外贸逆差得到适度控制,金额相对不高。1986—1997年,外贸逆差大幅增扩,其中,1995年、1996年、1997年均超过100 亿美元以上。1999年,外贸首次出现顺差,金额达40.083 亿美元。自2001年以来,外贸继续维持逆差状态,其中,2013年,贸易逆差为114.85 亿美元,同比下降14.08%(参见图2)。

图1 1971—2013年菲律宾外贸发展状况

图2 1971—2013年菲律宾外贸逆差状况

(三)外贸依存度

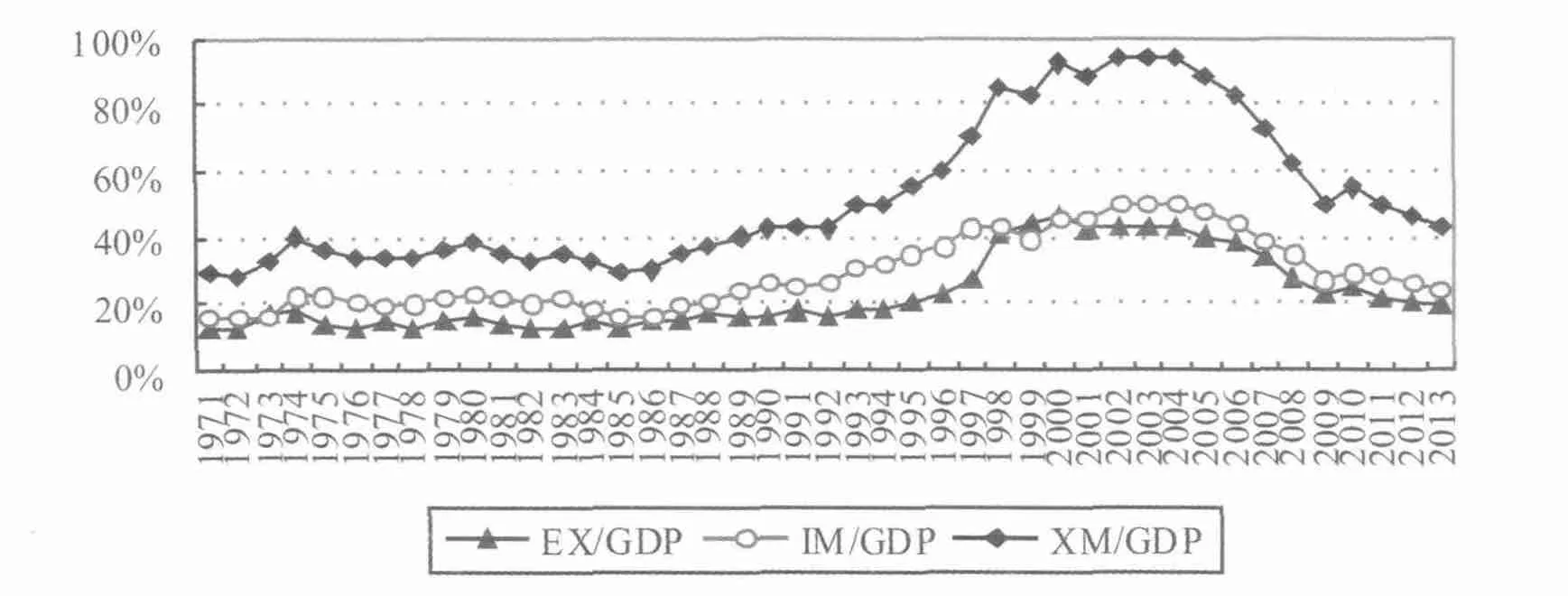

1971—1985年,菲律宾外贸依存度较为平稳。1986—2004年,外贸依存度不断攀升,2004年,外贸依存度创历史最高记录,达到93.88%。2005—2013年,外贸依存度趋于下降,2013年,外贸依存度仅为43.66%(参见图3)。

图3 1971—2013年菲律宾外贸依存度

(四)外贸主要伙伴

菲律宾历届政府极为重视同发达国家(地区)开展经贸合作。菲美两国具有渊源历史关系和巨大现实利益,为期28年《贝尔贸易法》使双边经贸关系尤为密切,同时也极大地推动了菲律宾同其他西方国家之间的经贸合作。[5]长期以来,美、日两国一直名列菲律宾外贸合作伙伴前列,对其外贸发展具有极为深刻的影响。

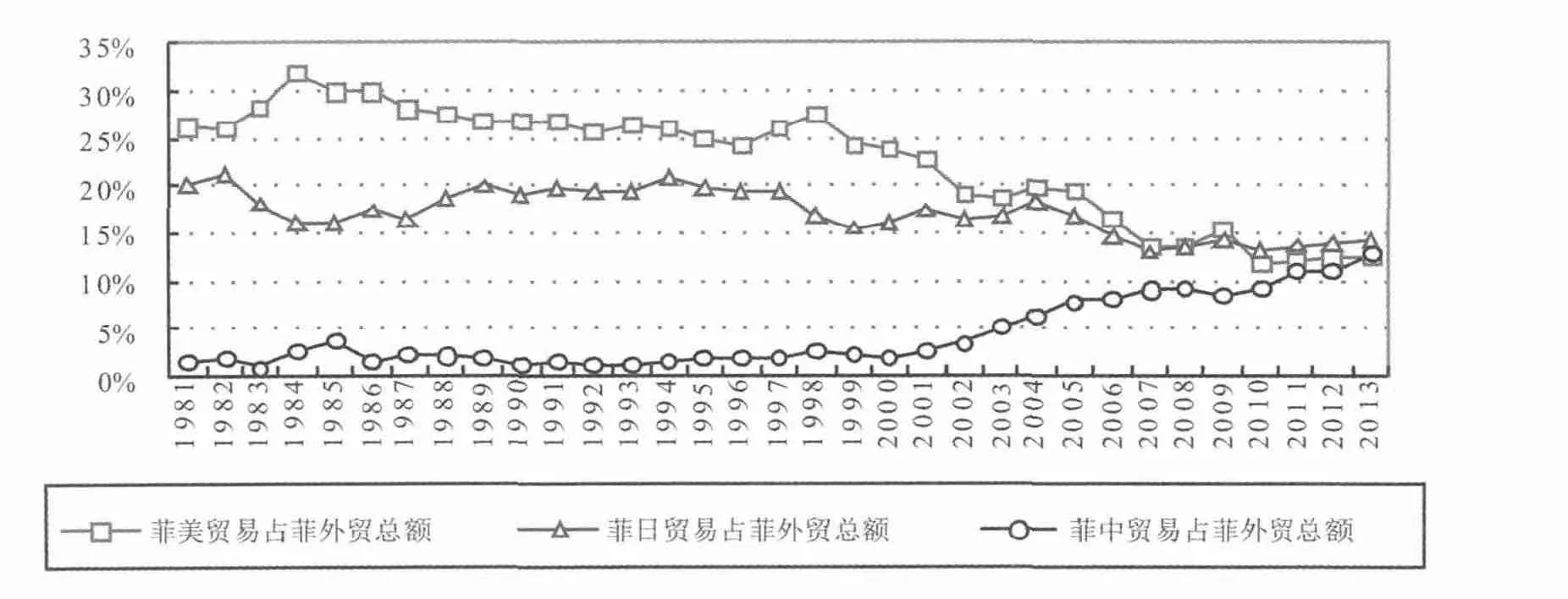

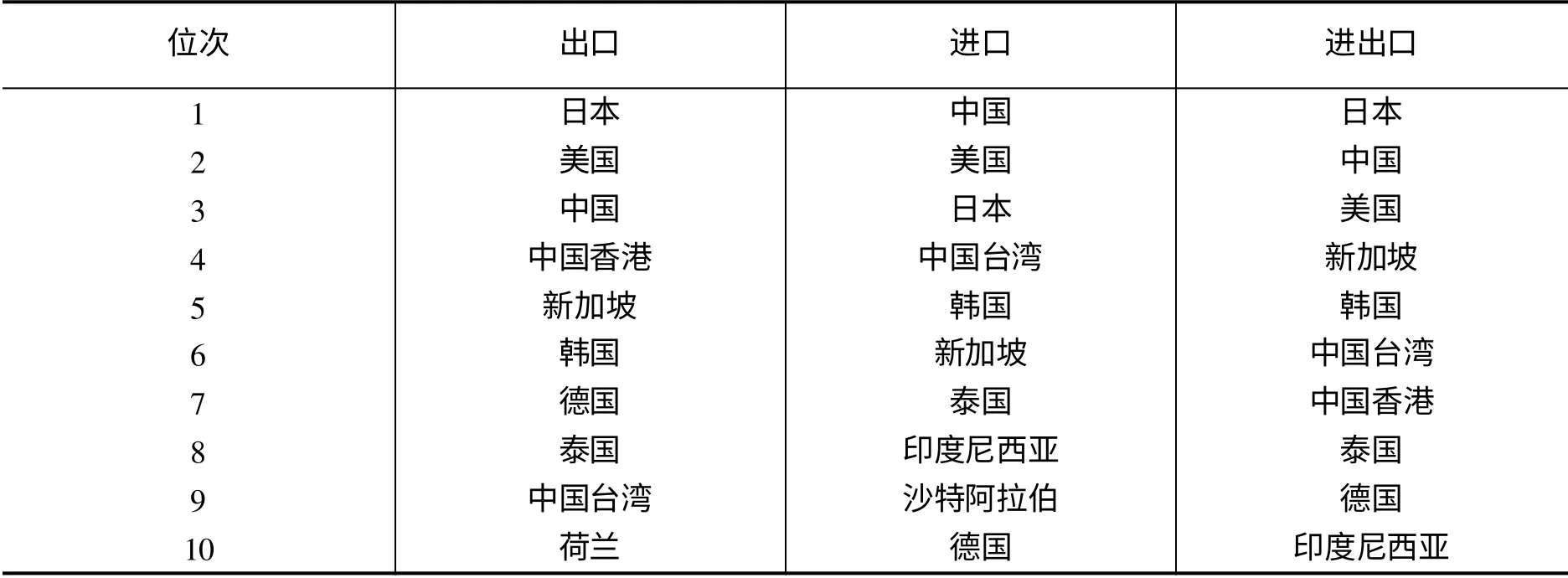

1981—2007年,美国连续27年位居菲律宾外贸合作伙伴首位,日本紧随其后;2008年,日本首次取代美国跃升至首位;2009年,美国夺回菲律宾外贸第一大伙伴地位;2010—2013年,菲日双边贸易高速增长,日本一直稳居菲律宾第一大外贸伙伴地位。1981—2003年,美国连续23年位居菲律宾出口贸易伙伴首位;2004年,日本首次取代美国跃升至首位;2010—2013年,日本保持菲律宾第一大出口贸易伙伴地位。1981—1988年,美国连续8年位居于菲律宾进口贸易首位。1989年,日本首次取代美国跃升至首位;1990年和1991年,美国恢复菲律宾进口贸易中第一大来源地位;1992—1997年,日本保持菲律宾第一大进口贸易地位;1998—2012年,美、日两国交替列居菲律宾进口贸易首位,两国所占比重份额较为相当;2013年,中国首次成为菲律宾进口贸易第一大来源(参见表1 和图4)。

表1 1981—2013年菲律宾贸易伙伴演变

图4 1981—2013年美、日、中在菲律宾外贸中的地位

1992年,拉莫斯政府大幅调整外贸政策,使之更加亲近亚洲。[6]近年来,菲律宾逐渐转向发展同周边邻国之间的贸易关系,尤其与东盟成员国家之间贸易合作日益密切,2008—2013年,菲律宾与东盟双边贸易金额在其外贸总额中所占比重分别为:20.44%、20.78%、25.44%、21.19%、21.10%、19.14%,总体发展状况良好。

2013年,日本在菲律宾外贸总额中排名首位(参见表2),菲日双边贸易占菲律宾外贸总额的14.32%,其中,菲律宾自日本进口占菲律宾进口总额的8.58%,仅次于中国和美国,排名第三位,对日本出口占菲律宾出口总额的21.29%,排名首位;菲中双边贸易占菲律宾外贸总额的12.74%,中国排名第二位,仅次于日本,其中,菲律宾自中国进口占菲律宾进口总额的13.13%,排名首位,对中国出口占菲律宾出口总额的12.27%,排名第三位,仅次于日本和美国;菲美双边贸易占菲律宾外贸总额的12.55%,美国已退居至第三位,其中,菲律宾自美国进口占菲律宾进口总额的10.87%,对美国出口占菲律宾出口总额的14.60%。

表2 2013年菲律宾贸易前十位合作伙伴

(五)外贸商品结构

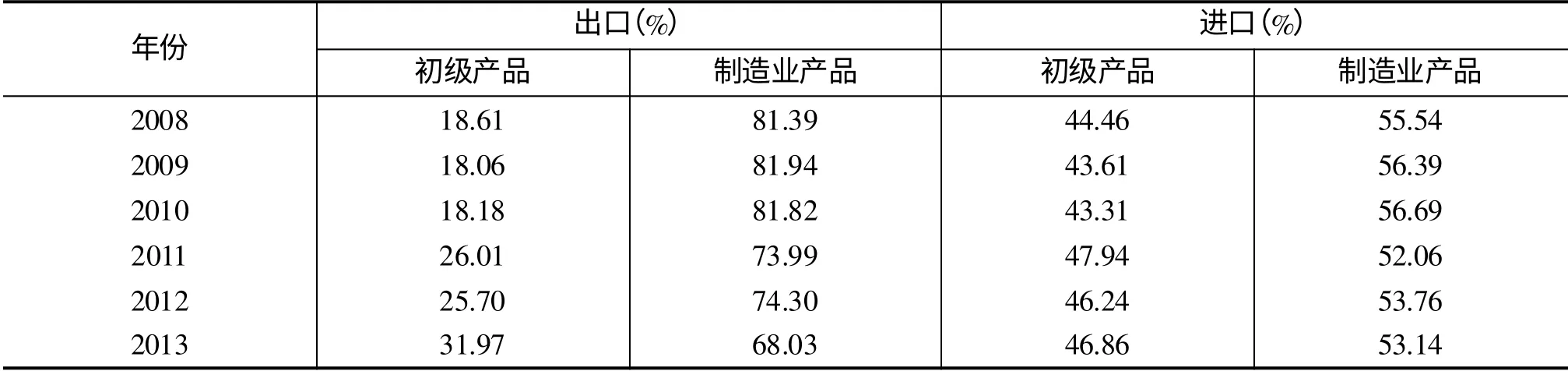

1.2008—2013年外贸商品层次

据联合国国际贸易商品体系(SITC)分类标准:0—4 类为初级产品,5—9 类为制造业产品。2008—2013年,制造业产品所占比重在菲律宾出口贸易中要比其进口贸易中略高(参见表3)。2013年,在进口贸易中,初级产品大幅增长,制造业产品与初级产品所占比重较为相当,总体而言,制造业产品所占比重略高于初级产品,且各年份相对稳定,变化幅度不大;在出口贸易中,劳动密集型产品所占比重达58.25%(第6、8 类),资本与技术密集型产品所占比重仅为9.78%(第5、7、9 类)。

表3 2008—2013年菲律外贸商品层次演进

2.2013年外贸商品结构特征

据联合国商品贸易统计数据库(UNComtrade)资料显示:2013年,菲律宾出口贸易中第一大类商品是电气与电子设备(HS85),金额为202.99 亿美元,占其出口贸易总额的37.61%,主要商品包括电子集成电路、二极管等,主要出口对象为日本、香港和新加坡等;第二大类商品是机械设备(HS84),金额为66.78 亿美元,所占比重为12.37%;第三大类商品是木制品(HS44),金额为32.10 亿美元,所占比重为5.95%;第四大类商品是矿石(HS26),金额为23.41 亿美元,所占比重为4.34%,主要包括镍矿、铜矿等;第五大类商品是矿物燃料(HS27),金额为21.27 亿美元,所占比重为3.94%,主要包括原油、石油和煤矿等。

同期,菲律宾进口贸易中第一大类商品是电气与电子设备(HS85),金额为150.17 亿美元,占其进口贸易总额的23.06%,主要进口来源为美国、中国台湾地区和中国大陆等;第二大类商品是燃料(HS27),金额为134.59 亿美元,所占比重为20.86%;第三大类商品是机械设备(HS84),金额为66.027 亿美元,所占比重为10.14%;第四大类商品是车辆(HS87),金额为36.24 亿美元,所占比重为5.56%;第五大类商品是飞机及其配件(HS88),金额为24.49 亿美元,所占比重为3.76%。

(六)显性比较优势

显示性比较优势指数(RCA)主要用来衡量一国贸易商品在国际市场中的比较优势。公式为:

如果RCA>2.5,表示该国商品具有极强竞争优势;如果1.25<RCA≤2.5,表示该国商品具有较强竞争优势,如果0.8<RCA≤1.25,表示该国商品具有中度竞争优势,如果RCA≤0.8,表示该国商品处于竞争劣势。

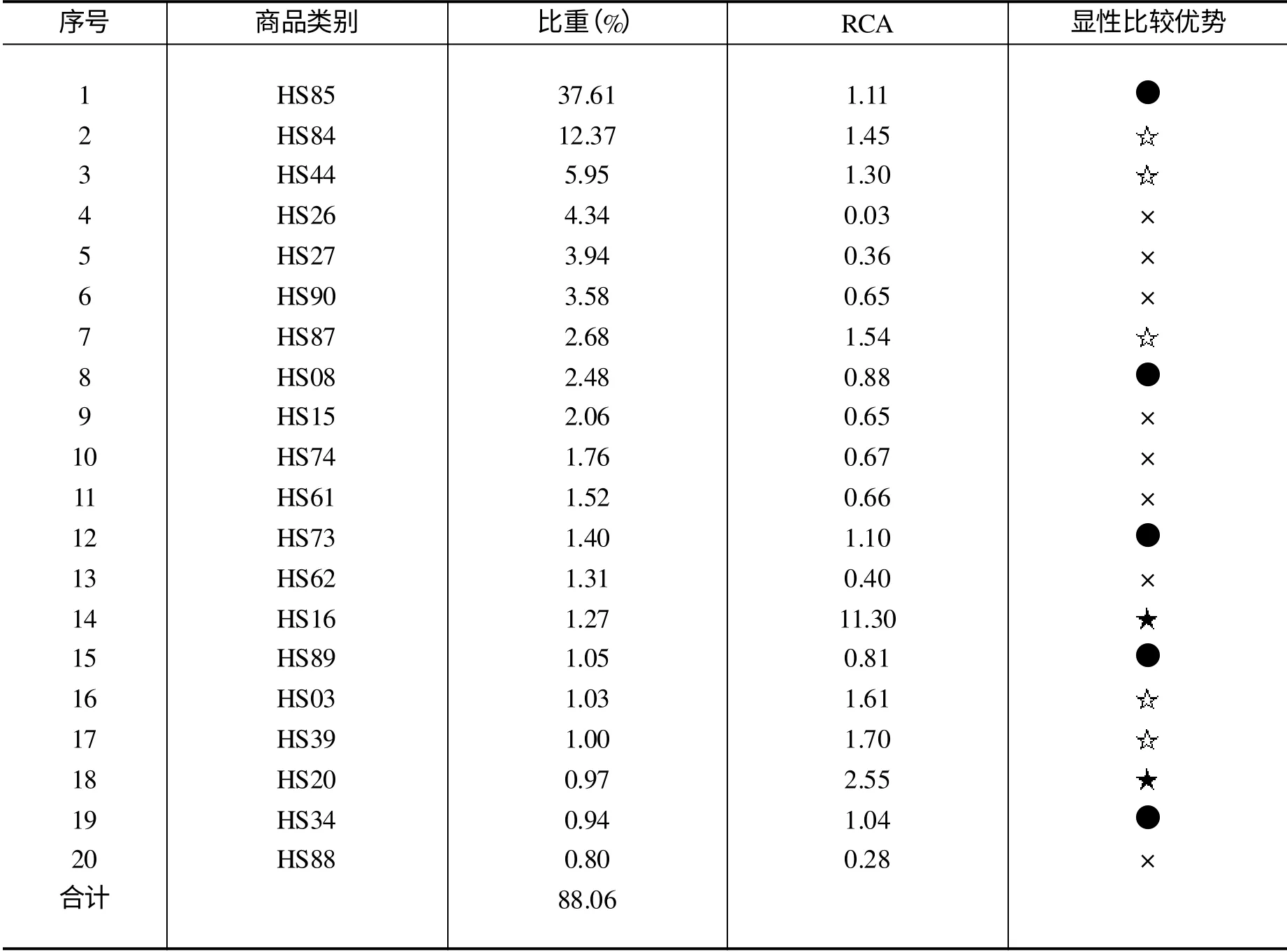

据联合国商品贸易统计数据库资料显示:2013年,菲律宾出口贸易前二十类商品中,处于极强竞争优势产品所占比重仅为2.24%,处于较强竞争优势产品所占比重为23.03%,处于中度竞争优势产品所占比重为42.43%,而处于竞争劣势产品所占比重却达20.36%(参见表4)。

表4 2013年菲律宾出口前二十类商品显性比较优势

二、菲律宾外贸发展中存在的主要问题

1.外贸总体规模较小

长期以来,菲律宾外贸发展取得了较为显著的成就,曾被誉为“亚洲四小虎”(泰国、印度尼西亚、马来西亚、菲律宾)之一,但从其经济实力、人口规模和地理优势分析,菲律宾外贸发展总体规模是十分有限的。2013年,其外贸总额仅为1187.78 亿美元,远低于新东盟成员之一的越南(2 820 亿美元);同时,其外贸依存度也相对低下,2013年,该指标仅为43.66%,大大低于马来西亚和泰国,在东盟国家中,排名较为靠后,仅高于印度尼西亚和缅甸。菲律宾亟需进一步深化外贸体制改革,大力推进自由化进程,积极参与地区经济一体化合作,以促进其外贸实现更快、更大的发展。

2.外贸发展格局长期失衡

1986年,菲律宾新政府实施由进口替代战略转向出口导向战略,但近30年来其出口贸易发展仍十分滞缓。1971—2013年,除个别年份外,菲律宾外贸发展格局均表现为逆差状态,尤其近几年来,其贸易逆差呈日益扩大趋势,2013年,菲律宾外贸逆差金额占其出口贸易总额的21.41%。据菲律宾中央银行统计数据,截至2014年6月底,菲律宾外汇储备仅为816.4 亿美元。长期、巨额的贸易赤字大大加剧了国际收支失衡,同时也不可避免地增添了国内经济平稳运行的外部风险。

3.外贸合作伙伴过于集中

长期以来,菲律宾外贸对象主要依赖于美国和日本等。2008—2013年,菲律宾进口贸易对发达经济市场依赖度分别为:35.82%、35.70%、34.33%、33.24%、33.77%、33.22%,出口贸易对发达经济市场依赖度分别为:51.54%、56.22%、45.96%、47.99%、47.24%、50.60%。外贸活动高度依赖单一市场常常导致其外部运营风险居高不下,2009年,欧美爆发经济危机,直接致使菲律宾外贸大幅下挫23.00%,进而波及其国内经济平稳运行。

4.外贸商品结构层次低下

300 多年的殖民统治导致菲律宾国内经济结构长期处于单一畸形发展,原材料类商品成为其出口贸易的最主要产品。独立后,菲律宾政府政策失误与扭曲,进口替代战略未能使其民族工业得到有效成长[3],国际竞争力极为低下,出口贸易商品层次徘徊不止。2013年,出口贸易成就主要得益于各类初级产品,如矿石类产品、燃料类产品、木制品等大幅增长,增长率分别高达105.01%、68.39%和42.93%,而出口贸易中排名首位的电气与电子设备产品增长率仅为3.18%,排名第二位的机械设备产品甚至还出现负增长,制造业产品所占比重较2012年下降了6.27%。另外,长期以来,菲律宾制造业产品尤其是电子产品的大量出口主要得益于外资企业的加工贸易,而非本国自身企业,贸易利益外溢较为严重。

5.外贸商品出口竞争优势较弱

据2013年菲律宾外贸前二十类出口商品的显性比较优势分析,菲律宾出口贸易整体竞争力仍然相对较弱,出口商品集中以中度竞争优势产品为主,所占比重高达42.43%;极强竞争优势所占比重却仅为2.24%,同时,极强竞争优势产品主要集中在农副产品方面,如肉类、鱼类和海鲜产品(HS16)、蔬菜、水果、坚果等(HS20),初级产品价值增值有限,贸易利益不显著;比较劣势商品在出口贸易中所占比重高达20.36%。总体而言,菲律宾出口贸易商品的竞争模式对其外贸和国内经济的长远发展是极为不利的。

三、推进菲律宾外贸发展的政策建议

1.促进总量增长,缩减逆差幅度

大力发展对外贸易是菲律宾顺应时代发展潮流和参与区域经济一体化合作的必然选择,同时也是实现其国内经济持续增长的重要途径,在过去40年中,菲律宾外贸总体发展成效相对显著,但基于其国内经济实力与其资源禀赋优势的综合考量,其未来贸易发展潜力是十分巨大的。同时,菲律宾需扩大出口贸易,合理调节进口贸易,适当减少贸易赤字,努力实现外贸总体发展格局的动态平衡。

2.拓展外贸市场,分散外部风险

长期以来,菲律宾高度依赖发达国家(地区)市场,如美国和日本,大大增添了其国内经济运营的外部风险。积极拓展海外新兴市场,适度分散外贸合作对象的地理分布,既可为外贸发展注入新活力,也可适当降低对单一或局部市场的过度依赖。2013年,菲律宾与欧盟(28 国)双边贸易仅占菲律宾外贸总额的10.67%,欧盟作为当今世界第一大经济体,可预见,未来双边贸易合作潜力尤为巨大。

3.优化贸易商品结构

基于以自然资源禀赋比较优势为基础的外贸格局使菲律宾所获贸易利益相当有限,外贸的社会经济效应不显著。在未来外贸发展中,亟需大幅提高制造业产品,尤其资本和技术密集型产品出口的比重,适当减少初级产品、低附加值商品所占的比重。对资源类产品进行深加工,延伸其价值链,增加附加值,优化贸易商品结构,提升贸易合作层次,以实现更大的贸易利益。

4.增加竞争优势类商品出口

2013年,菲律宾出口贸易集中以中度竞争优势商品为主,极强竞争优势商品所占比重极为低下,积极扩大自身具有竞争优势类商品的出口,尤其是提高极强竞争优势商品所占比重,如HS16、HS40、HS11、HS17、HS80、HS10 等;同时,逐渐减少处于竞争劣势的商品出口,如HS26、HS27、HS90,扬长避短,以实现更大的贸易利益。

5.吸引外资促进外贸发展

自1971年以来,菲律宾吸引外资的总体规模极为低下,年均外资流入量尚不足30 亿美元,在东盟国家排名也较为靠后,外资流量和存量水平与其经济总量、人口规模是极不相称的。积极完善投资环境,承接发达国家产业转移,如电子产业和高新技术产业等,转变传统的资源密集、劳动密集型产品为主的出口贸易商品特征,大幅扩大出口商品种类与规模,不断提升出口贸易商品的层次。

6.健全外贸体制,完善软硬件设施

菲律宾国内基础设施十分滞后,成为其经济增长的最主要的障碍,同时,港口基础设施发展的严重滞后也使得外贸活动大受影响。菲律宾政府亟需进一步加大基础设施投资力度,积极改善贸易活动中软硬件设施,消除贸易障碍,提高通关效率,缩短通关时间,降低通关费用,以促进贸易便利化。

四、前景展望

东南亚地区经济一体化整合和深化为菲律宾外贸进一步发展提供了一个崭新的国际平台。2015年12月31日,东盟经济共同体(AEC)将成立,届时,东盟各国将在货物贸易领域完全实现零关税,相互投资合作也将更加自由化、便利化,菲律宾外贸发展将会迎来新的发展契机。同时,近年来,菲律宾政府积极着手参与以美国为首的跨太平洋伙伴协议(TPP)谈判,TPP内部成员的自由化将为菲律宾外贸发展创造更为广阔的国际空间。

[1]胡振华.菲律宾经济改革与增长前景分析[J].亚太经济,2009,(3):63-66.

[2]梶原弘和.菲律宾的经济开发及其经济结构[J].东南亚研究,1991,(2):117-122.

[3]陈明华.菲律宾进口替代战略的实施及其不利影响[J].东南亚,1999,(2):22-27.

[4]刘效梅.菲律宾对外经贸政策和制度研究[J].东南亚纵横,2004,(2):41-45.

[5]沈红芳.菲律宾利用外资发展民族经济的战略和政策[J].南洋问题研究,1982,(3):16-24.

[6]曹云华.菲律宾近期对外政策透视[J].东南亚研究,1997,(2):24-25.