控股股东、高管股权激励与现金股利政策

2014-12-10叶继英张敦力

叶继英,张敦力

(中南财经政法大学会计学院,湖北 武汉 430073)

一、引 言

公司股利政策的经济理论是财务学一个难解之谜。Graham和Dodd认为公司支付股利是因为投资者偏好确定的收益,对于同样的一元,投资者宁愿现在取得确定的股利收益,而不愿将同等的资金留在企业承受未来不确定的风险[1]。Miller和Modigliani提出了股利无关论,在完美的市场假定下,公司股利政策与股东价值无关[2]。现实中完美资本市场的假定并不存在。为理解公司的股利政策,学者们放宽了股利无关论的假设条件,形成了税差理论和客户效应理论、“一鸟在手”理论、代理理论和信号理论等各种经典股利理论。不同的理论较好地解释了公司股利政策某些方面特征。但是西方现有的经典股利理论很难直接运用到中国,相比西方发达国家,中国资本市场在市场效率、投资者保护程度、公司税制和公司治理等方面存在较大差异,其股利分配制度的非理性和独特性更加明显,上市公司股利政策存在很多令人费解的地方,即股利的“中国之谜”。监管部门在政策上的多方协调凸显了上市公司股利政策研究的重要意义。

高管薪酬是激励高管、留住人才的重要工具。2005年12月31日证监会颁布了《上市公司股权激励管理办法》,该办法的实施标志着中国上市公司股权激励制度真正启动。截止到2013年9月30日,有373家公司通过了股权激励计划。随着越来越多的上市公司开始推行股权激励制度,股权激励制度能否发挥激励和约束的作用?减少高管的机会主义行为,使管理层利益与股东利益趋于一致?这些问题有待深入研究。吴育辉和吴世农考察了股权激励计划中绩效考核指标的设计,实施股权激励的公司在其股权激励方案的绩效考核指标设计方面都异常宽松,有利于高管获得和行使股票期权,体现出明显的高管自利行为[3]。有学者研究高管薪酬的不同形式与公司股利政策之间的关系。Kahle表明薪酬方案变化会导致公司股利政策的变动[4]。Aboody和Kasznik利用美国公司样本研究了薪酬与股利之间的关系,发现以股票为基础的业绩薪酬显著影响管理层股利政策选择,尤其是现金股利与股票回购的选择,有股权激励的公司更倾向于股票回购[5]。

中国目前的股权激励方式有三种:股票期权、限制性股票和股票增值权,其中前两种占了95%左右比例。管理层股权激励的收益来源于价差,股票期权来源于股票市价与行权价之差;限制性股票和股票增值权收益来源于股票市价与授予价格之差。管理层会不会利用股利政策影响权益价值,从而对股价和行权价产生影响,追求自身利益的最大化?虽然股利分配的决策权理论上掌握在股东大会和董事会手中,但是中国上市公司中“两职兼任”的现象严重,作为股权激励对象的管理层会不会同时对股利政策拥有决策权,而在股利决策方面表现出明显的自利倾向,以致影响公司的股利政策,本文试图用经验数据考察这些问题。

二、文献回顾与研究假设

1950年,美国国会通过了一项法案,允许高管股票期权收益以长期资本利得征税,而不是以普通收入征税。①在美国的税收体制下,资本利得需要缴税,但相对于普通收入资本利得税税率较低。这项法案使得股权激励制度得到广泛的运用。美国的股票期权大多数是非股利保护型股票期权。②所谓非股利保护型股票期权,是指股票期权的行权价格在期权计划被授予时就确定了,之后不随股利分配等除权除息事件而调整,又称为固定计划期权 (fixed plan options)。据Cook(1987)调查,1986年财富200公司中有193家公司实施股票期权或是股票增值权,只有9家公司是股利保护型股票期权,③股利保护型股票期权,是指当发生除权事件比如股利分配、配股等时行权价格是调整的,因此又称为变动计划期权 (variable plan options)。在实施股票期权或是股票增值权计划的公司中只有14家公司支付了股利。因为股利的支付会导致股价的下降,公司分配股利,持有股票期权的高管并不能获得相关股利,而股价下降将会导致高管股票期权价值的下降。因此,管理层为了提高股票期权的预期价值有动机减少股利。

以往的研究表明,公司股利政策受管理者动机的影响。White认为,薪酬契约中股利条款使得管理者有动机减少超额持有现金的监督成本,提高现金股利的支付[6]。Aboody和Kasznik阐述了以股票为基础的薪酬结构,使得自利的高管青睐于能增加薪酬总量的股利政策[5]。西方国家关于股票期权和现金股利的研究大多得出负相关关系。工资加上年度奖金所占薪酬的比例越高,股利支付率越高;股票期权占薪酬的比例越高,股利支付率越低。Lambert等和 Kahle认为,现金股利的支付不但降低了管理层持有股票期权的预期价值,而且支付现金股利增加了管理层成本[7-4]。因此,股权激励使得高管支付现金股利动机下降,减少现金股利支付的动机增加。

管理层更喜欢以股票回购代替现金的方式给股东支付现金。以业绩为条件的股票期权激励增加了股票回购的可能性。出现这种情况一个原因是:美国企业经理人股权激励计划一般是非股利保护型,公司分配现金股利后,将会使得股票价格下降,管理者的股票期权价值也随之下降,而股票回购行为向市场传递了积极信号,股价会上升,期权价值也会上涨。另外一个原因是,在高管薪酬合约中业绩考核指标大多为每股收益,股票回购后将会使得市场上流通的股票减少,从而导致每股收益上升。Hu和Kumar基于堑壕效应(Managerial Entrenchment)分析了管理层薪酬激励与现金股利之间的关系,结果表明,管理层持股、股票期权与现金股利呈负相关关系[8]。

与前面文献结论不同的是,有些学者认为股权激励计划能够提高现金股利的支付,其理论依据是现金股利的发放缓解了自由现金流代理成本。Easterbrook认为,较高现金股利政策可以迫使管理层进行外部资本市场融资,从而接受资本市场监督,降低代理成本[9]。Fenn和Ltang认为管理者持股可能会提高现金股利,通过激励制度使得管理者与股东的利益联系在一起,从而缓解自由现金流问题。在代理成本较高的企业里,这种现象更加明显[10]。Liljeblom和Pasternack利用芬兰资本市场样本,支持了代理成本假设,当期权是股利保护型时,股利分配与期权激励的程度显著正相关[11]。Wu等用台湾上市柜公司数据研究保护型股票期权激励对股票回购和现金股利政策的影响,发现了现金股利与高管期权激励正相关关系[12],隐含了管理层为了提高股价,更偏好现金股利政策。董艳和李凤认为管理层持股能够增加现金股利支付倾向和力度,但是股权激励只有在持股水平相对较高时才能发挥作用[13]。强国令考察了股权分置制度变迁和管理层股权激励对公司现金股利的影响。研究表明,股权分置改革显著提高了现金股利分配倾向和分配力度[14]。肖淑芳和张超 (2009)研究了股权激励的实施对行权价的操控,认为经理人有目的利用高送转来降低行权价格,提高股权激励收益。巩娜 (2013)研究了家族企业股权激励情况,认为控股股东持股比例会影响股权激励给予的股权数量以及股权激励实施的后果。

与美国等西方国家不同,我国上市公司推行的股权激励所涉及股票期权为股利保护型。根据《上市公司股权激励管理办法》第二十五条规定,上市公司因标的股票除权、除息或其他原因需要调整行权价格或股票期权数量的,可以按照股票期权计划规定的原则和方式进行调整。上市公司分配现金股利,股票期权的行权价格会随着股价相应地下调,调整公式为:P=P0-V,其中P0为股利发放前每股行权价格,V为每股现金股利,P为调整后的行权价格。公司发放现金股利,可使行权价格下降;另外,股利支付向市场传递了利好信号,对股价有正向作用,分配股利的上市公司的未来盈余情况好于不分配股利的上市公司,有助于股价上扬。

对于中国资本市场来说,股票回购非常少,A股二十多年的发展史上,进行过回购的上市公司仅有十余家,现金股利对于市场参与者与公司来说,是一种更为普遍认可的股利政策;基于以上分析,本文提出如下假设:

假设1:与未实施股权激励的公司相比,实施股权激励公司的现金股利支付倾向和支付水平更高。

假设2:股权激励程度越大的公司,其现金股利发放的倾向和支付水平更高。

对于控股股东与现金股利的关系,一种观点认为控股股东不愿意发放现金股利。股利政策是公司收益在股东与内部留存之间的一种平衡,发放现金股利限制控股股东的控制权,减少了控股股东掌控的资源,控股股东为了掌握更多的现金流,彰显在公司中的权力,不愿意公司财富分配给股东。另外,控股股东因为能够直接参与管理,对管理层的自利行为具有较强的识别能力和监督能力,如果控股股东拥有比较强的控制地位,对管理层操纵行权价的行为有一定的抑制作用,越能制衡高管的机会主义行为,如果控股股东持股比例较低,越不能抑制管理层利用现金股利政策达成自利的行为。因此,对于高管股权激励对股利政策的影响,提出假设3。

假设3:控股股东持股比例越高,越能抑制高管股权激励对股利政策的影响;股权激励对股利政策的影响,在低控制权公司成立,在高控制权公司不成立。

三、研究设计

(一)样本选取

考虑到股权激励真正开始实施的时间是2006年,为此,本文的观察样本为2006年1月1日至2012年12月31日期间通过股权激励计划的289家上市公司,数据来自于CSMAR中国上市公司治理结构研究数据库。考虑到实施股权激励的公司较少,采用配对研究法为激励样本公司进行一一配对,配对的原则是:第一,截止2012年12月31日,未公告股权激励的A股上市公司;第二,与激励公司同行业;第三,总资产最为接近。用观察样本与配对样本组成本文的研究样本,删除ST、*ST、金融保险行业以及数据缺失的样本,共得到2 286个观察值。所有财务数据均来源于CSMAR数据库,使用的统计软件为Excel2010和Stata12。

(二)变量定义

1.被解释变量

参照董艳和李凤[13]、肖淑芳和喻梦颖(2012)、Chan等 (2012)的研究,本文用三个指标作为股利政策的代理变量。第一,揭示公司是否分红的虚拟变量DIV_dum,若公司发放现金股利DIV_dum为1,否则为0。第二,表示公司分红水平的每股股利DIV_share。第三,表示公司分红比率的股利支付率DIV_rat,以每股股利除以每股收益衡量。第四,股利收益率DIV_yield,为每股股利除以年末股票收盘价,该指标结合了股价,较好地反映股东视角的股利政策;但是,该指标受股价波动的影响比股利更大。第一个指标体现了是否现金分红的倾向,后面三个指标反映了现金股利分配的水平。为减少极端值的影响,对三个连续变量DIV_share、DIV_rat和DIV_yield在1%水平的极端值进行了Winsorize处理。

2.解释变量

本文采用虚拟变量以及连续变量衡量股权激励指标。根据CSMAR中国上市公司治理结构研究数据库股权激励实施情况文件,若公司i在t年度公告了股权激励文件,事后也未取消的,则t年度及以后年度的ESO取值为1,t年度之前为0,配对公司的股权激励为0。

采用Bergstresser和Philippon(2006)的方法,①该式也被苏冬蔚,林大庞 (2010)《股权激励、盈余管理与公司治理》一文中应用。利用股权与期权占CEO总薪酬的比重衡量股权激励的程度,具体计算如下:

其中:Price是公司i在t年末股票的收盘价,Share和Option分别为CEO在t年持有的股票和期权的数量,Cashpay为CEO当年的现金薪酬,现金薪酬包括年薪和各类津贴。

3.控制变量

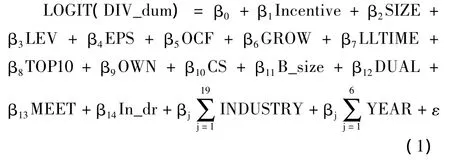

已有研究认为公司财务特征、公司股权结构和董事会特征影响股利政策,因此,本文在模型中控制公司特征因素、股权结构和董事会特征因素对股利政策的影响。其中,公司规模 (SIZE)用公司年末总资产的对数表示;负债水平(LEV)用负债总额除以资产总额表示;盈利能力 (EPS)用净利润除以总资本表示;现金流量(OCE)用经营活动现金净流量除以总股本表示;成长能力 (GROW)用营业收入增长率表示;上市时间 (LTIME)用观察值期末减去IPO时间除以365计算;股权集中度 (TOP10)用前10大股东持股比例平方和表示;控股股东(OWN)用最大股东持股比例表示;股份流动性(CS)用流通股比例表示;董事会规模 (B_size)用董事会人数表示;董事长二元角色(DUAL):当董事长兼总经理为1,否则为0;董事会会议次数 (MEET)用董事会年度会议次数表示;In_dr表示独立董事人数;INDUSTRY表示行业虚拟变量,本文共设置19个;YEAR为年度虚拟变量,本文设置6个。

(三)模型

对于高管股权激励是否影响现金股利分配的倾向,建立模型 (1)进行检验。因为被解释变量DIV_dum为虚拟变量,用OLS回归存在两个重要不足:第一,拟合出来的概率可能小于0或大于1,第二,任何一个解释变量的偏效应都是不变的,而用logit模型可以很好地克服OLS这些缺陷。

高管股权激励能否影响现金股利分配的水平,用OLS模型从每股股利、股利分配率以及股利收益率三个方面进行检验,具体见模型(2),控制变量与模型 (1)相同。

其中,Divident代表股利分配水平,Incentive为股权激励指标。

如果高管股权激励影响现金股利分配的倾向和力度,预计β1为正。

四、实证分析

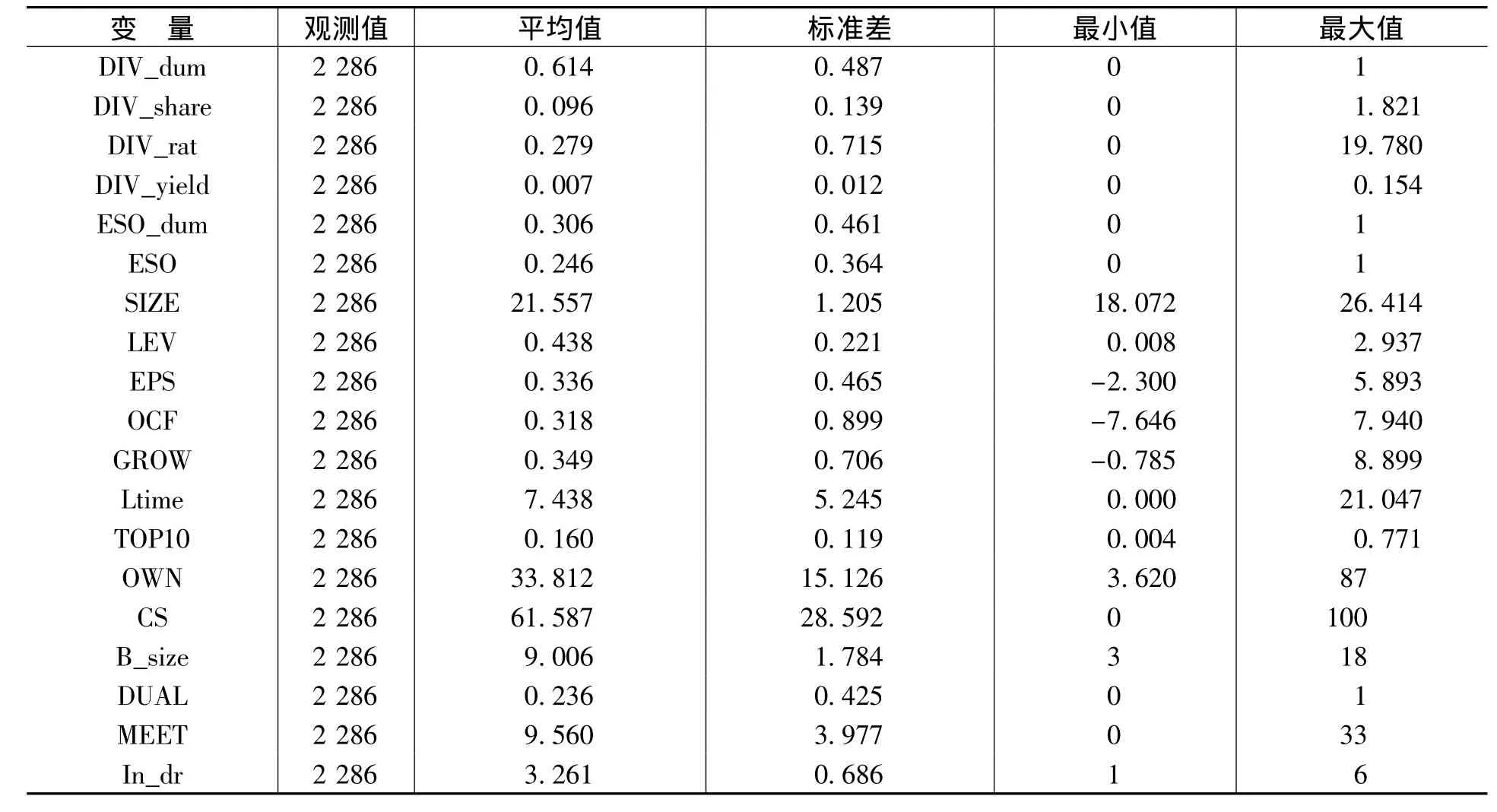

(一)描述性统计量

表1报告了变量的描述性统计结果。2006—2012年期间,平均来看,61.4%的样本公司进行了现金分红,但是每股股利只有0.096元,股利支付率为27.9%;股利获利率为0.7%;每股股利和股利支付率最小值为0,最大值分别1.821和19.780,各公司之间差异非常大。股权激励虚拟变量均值为30.6%;股权激励程度最小值是0,最大值为1;均值为24.6%,体现出样本公司在股权激励程度方面差异显著。

表1 变量描述性统计

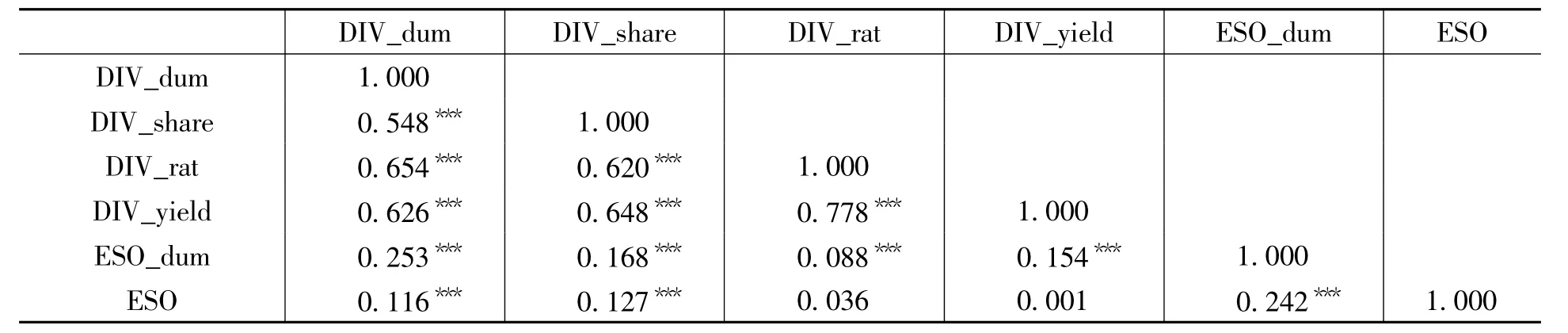

(二)相关性分析

表2是主要变量之间的相关系数表,四个被解释变量之间相关度较高,说明从各个侧面较好地验证了公司股利政策支付的程度。股利支付倾向和股利支付水平与股权激励存在显著相关关系,并且在1%水平上显著,表明公司股利政策受高管股权激励的影响,初步验证了假设1。但是,这种影响是否会随着控制变量的加入而发生变化,还需要进一步的检验。

表2 主要变量相关系数表

(三)回归分析

表3列示了高管股权激励方案的实施对股利政策的影响。列 (1)的被解释变量是股利分配的倾向DIV_dum;ESO_dum系数为正,并且在1%水平上显著,说明实施股权激励的公司比非股权激励的公司,发放股利的倾向高出1.29倍(即e0.8295-1)。列 (2)—列 (4)的被解释变量表明了股利分配的力度。比起非股权激励公司,股权激励公司每股股利增加0.0311元,对于每股股利均值0.096元来说,这是一个很大的比例;另外,比起非股权激励公司,股利分配率高3.4%,股利收益率高0.13%,对于0.7%平均股利收益率,经济上也是非常显著。不管是从股利分配的倾向和股利分配的力度来看,股权激励显著影响了公司股利分配,假设1得到证实。从控制变量来看,规模越大的公司,发放股利的倾向和力度都更大;债务规模对现金股利有负向影响,负债越多,越不愿意发放股利;盈利能力越强,发放的股利越多;增长越快,增长机会越多,公司所需资金越大,越不易于发放现金股利;上市时间越长,越不愿意分配现金股利,并且分配现金股利水平更低;董事会的规模与现金股利分配倾向和力度正相关,随着董事会规模增加,上市公司分配股利倾向性和力度都在增加。

表3 股权激励对股利政策影响回归

表4列示了股权激励程度对现金股利发放倾向与发放水平的影响,控制变量回归结果与表2类似。股权激励程度ESO的系数都为正,除第(3)列外,分别在10%、5%和10%水平上显著。股权激励程度提高1%,发放现金股利的倾向增加42.79%;每股股利提高0.025元,股利发放比率提高4.1%,股利收益率提高0.16%,对于每股股利0.096的均值、股利分配率27.9%的均值以及0.7%的股利收益率均值来说,经济上也是显著的,假设2得到证实。

表4 股权激励程度对股利政策影响回归

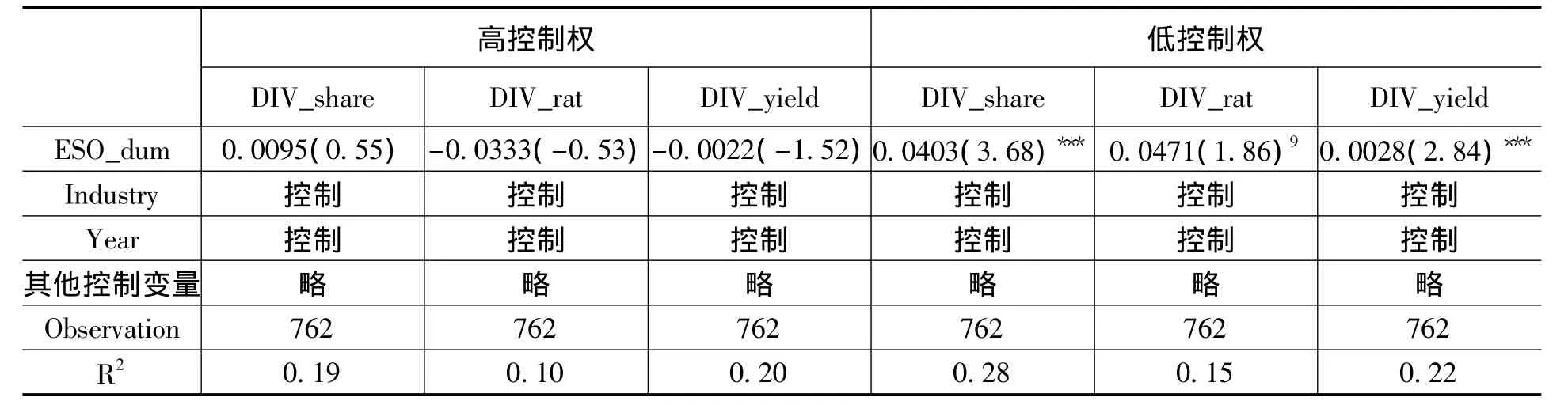

控制权的收益性是控股股东争夺和持有控制权的主要原因,股利分配是控股股东与中小股东及其他相关方利益均衡的一个重要环节。现金股利的发放限制了控股股东对上市公司资源的控制权。另外,控股股东如果拥有较强的控制地位,对管理层的操纵行为有一定的抑制作用。因此,控股股东持股比例越高的公司,高管股权激励对现金股利政策的影响越有限;高管股权激励影响股利分配在控股比例低的公司成立,在控股比例高的公司,股权激励对股利政策的影响不显著。

表5列示了控股股东控制权的不同,股权激励对股利分配水平回归结果。将控股股东的控制权从低到高分为3组,最低一组为控制权低样本组,最高的一组为控制权高样本组。结果显示:股权激励对股利政策的影响只在控制权低组公司成立。在控制权高样本组,股利激励对股利政策的影响都不显著,而在控制权低样本组,比起非股权激励公司,股权激励公司每股股利增加0.040元,股利分配率高4.71%,股利收益率高0.28%,股权激励对公司股利政策影响无论是统计上还是经济上均显著,假设3得到证实。

表5 不同控股水平下股权激励对股利政策影响回归

五、结 论

伴随股权分置改革,《公司法》、《证券法》、《上市公司股权激励管理办法》等一系列法律法规相继生效实施,资本市场的制度环境发生了较大的变化,这种变化会不会影响管理者的决策?本文考察了高管的股权激励与公司股利政策之间的关系。与未实施股权激励公司相比,实施股权激励的公司更倾向于分配现金股利,分配的力度显著更高。进一步研究发现,控股股东显著影响股权激励与股利政策之间的关系,控股股东持股比例较低的公司,股权激励显著影响股利政策。鉴于现金股利发放会降低行权价格的特点,管理层持有的股票期权的比例越大,应该越有动机利用股利政策达到利益的最大化。此时,权力的制衡能够抑制管理层的自利行为,当控股股东的控制权较大时,高管股权激励对现金股利政策没有显著影响。

2006年实施的股权激励制度受到了监管层和上市公司的相当重视。从股利政策的角度验证股权激励效果具有重要的政策含义。第一,对监管层而言,要进一步完善股权激励制度,防止管理层利用制度进行权力寻租,通过过度或不合理的现金股利支付,降低行权成本,获取非努力性股权激励收益。第二,对上市公司而言,要进一步完善股权结构,培育制衡力量,在高管薪酬契约中应充分考虑股利政策,以抑制高管的自利行为,更好地保护投资者利益。

[1]Graham,B., Dodd,D.L.F., Cottle,S.Security Analysis[M].McGraw-Hill New York,1951.

[2]Miller,M.H.,Modigliani,F.Dividend Policy,Growth,and the Valuation of Shares [J].The Journal of Business,1961,34(4):411-433.

[3]吴育辉,吴世农.企业高管自利行为及其影响因素研究[J].管理世界,2010,(5):141-149.

[4]Kahle,K.M.When a Buyback isn’t Buyback:Open MarketRepurchasesand EmployeeOptions [J].Journal of Financial Economics,2002,63(2).

[5]Aboody,D.,Kasznik,R.Executive Stock - Based Compensation and Firms’Cash Payout:The Role of Shareholders’Tax- Related Payout Preferences[J].Review of Accounting Studies,2008,13(2-3).

[6]White,L.F.Executive Compensation and Dividend Policy[J].Journal of Corporate Finance,1996,2(4):335-358.

[7]Lambert, R.A., Lanen, W.N., Larcker,D.F.Executive Stock Option Plans and Corporate Dividend Policy [J].Journal ofFinancialand Quantitative Analysis,1989,24(4):409-425.

[8]Hu,A., Kumar,P.ManagerialEntrenchmentand Payout Policy [J].Journal of Financial and Quantitative Analysis,2004,39(4):759-790.

[9]Easterbrook,F.H.Two Agency-Cost Explanations of Dividends [J].TheAmericanEconomicReview,1984,74(4):650-659.

[10]Fenn,G.W.,Liang,N.Corporate Payout Policy and Managerial Stock Incentives[J].Journal of Financial Economics,2001,60(1):45-72.

[11]Liljeblom,E.,Pasternack,D.Share Repurchases,Dividends and Executive Options:The Effect of Dividend Protection [J].European Financial Management,2006,12(1):7-28.

[12]Wu,M.C.,Kao,E.H.,Fung,H.G.Impact of Dividend-Protected Employee Stock Options on Payout Policies:Evidence from Taiwan [J].Pacific Economic Review,2008,13(4):431-452.

[13]董艳,李凤.管理层持股、股利政策与代理问题[J].经济学 (季刊),2011,(3):1015-1038.

[14]强国令.股权分置制度变迁、股权激励与现金股利[J].上海财经大学学报,2012,(2):48-55.