新兴市场股票回购公告的价值效应研究

2014-12-10黄虹,李焱

黄 虹,李 焱

(上海师范大学 商学院,上海 200234)

一、引 言

上市公司可以回购自家的股份,而不必注销,使得上市公司拥有了从公司现有股东手中买回部分发行在外的公司股份的权力。无论是对投融资还是战略布局、股权激励等,回购的作用具有丰富的想象空间,因此,很快得到公司管理层及经济学家们的重视。大量的实证研究表明,股票回购对公司反收购、优化公司资本结构、调整财务指标、向公众传递内部信息及股息避税等方面有着不可小觑的影响。

中国股票回购起步较晚。1992年,中国出现首例股票回购案例,即小豫园并入大豫园的合并回购案例。随后陆家嘴、云天化和申能股份等上市公司接连发布了股票回购的公告。2005年6月16日,中国证监会发布了《上市公司回购社会公众股份管理方法 (试行)》,允许上市已满一年,近一年内无重大违纪行为和股票回购后仍具有持续经营能力的公司进行股票回购。2008年9月21日,证监会对《上市公司回购社会公众股份管理办法 (试行)》中有关上市公司以集中竞价交易方式回购股份的行为进行了补充规定,放宽了股票回购的条件。

依据股票回购政策出台的背景发现,2005年,在《上市公司回购社会公众股份管理方法(试行)》条例颁布前,中国A股市场持续呈低迷状态,一些上市公司市价跌破其每股净资产值。上市公司纷纷提出回购其流通股的要求,刺激了中国股票回购政策的首次明确制定。2008年,证监会对试行条例进行补充规定的主要目的亦在鼓励公司进行股票回购,活跃市场交易,调节供求关系,从而反转2008年因金融海啸导致的股市低迷状态,使公司股价维持在正常水平。

根据法律要求,在实施回购计划前,上市公司必须先在交易所披露其回购方案,由于回购事件的单纯性和易计量性,股票回购事件的“窗口”价值效应受到了众多学者的关注。首次公告是公众得到公司回购计划的第一手可靠资料,笔者将着重研究公司首次发布公告的效应。

本文以2008—2012年沪、深交易所和印度孟买证券交易所发布的股票回购公告为研究样本,研究中国和印度股票回购公告的对比效应,具体包括:公告日前后十天股价的变化幅度与趋势、公告日一年后股价的变化幅度与趋势、行业对公告效应的影响和2008—2012年各年公告效应的影响趋势。

2005年以前,中国证券市场存在股权分置问题,比起西方发达国家,中国股票回购制度的建立步入正轨的时间较晚,股票回购的主要目的与方式也与西方国家相比有很大的不同。相比之下,印度于1998年正式建立股票回购制度,与中国有着相似的股票回购发展历史。同时,印度作为2006年后同中国一样受世界关注的另一新兴的资本市场所在地,与中国有着同向可比性。通过比较中印两国股票回购的公告效应,旨在衡量影响中国股票回购的公告效应因素的普遍性与特殊性,同时我们可以吸收、借鉴印度公司股票回购实践中的精髓,这对于中国上市公司发布股票回购公告有启示作用。

二、文献回顾

股票回购起源于美国,迄今为止,美国已有大量的文献研究股票回购的公告效应。研究大致分为三个阶段:第一阶段是理论研究阶段。在这一阶段,学者们提出了各自对股票回购公告效应的理解与解释,并有后继学者对每一种进行了有效性研究。这些理论包括法拉和塞尔文提出的税差理论,Vermaelen的信号传递假说,Jensen的代理成本理论和Manne的公司控制权市场理论等。第二阶段是理论实证阶段。学者们通过各自大量的实证研究,调研股票回购公告效应是否真实存在及其作用力方向如何。Ikenberry等[1]通过实验证实了股票回购的公告对股价有正向影响,他们发现以公告日前后两天为界,市场对股票回购宣告的平均反应率是3.54%。Hatakeda和 Isagawa[2]与 Lie[3]都再次证实了这个结论。第三阶段是单因素分析阶段。学者们越来越确信股票回购的公告会给公司带来价值效应,于是开始研究有哪些因素会影响这种价值效应。Li-Chin和Liu[4]通过对1978—1992年335家在公开市场上进行股票回购的公司进行研究,发现股票回购的公告效应受回购百分比与回购前每股收益的影响。同时,公司规模也对股票回购有一定的影响。这是由于规模小的公司不受太多人关注,管理者与投资者信息不对称的程度大,其股票回购后会计信息较之前相比变化最大,财务指标较之前相比得到更多优化,因此,会影响股票回购的公告效应。Born等[5]选取保险业为主要研究对象,探讨了1981—1997年宣布进行股票回购的保险公司,发现保险业的股票回购公告效应大致与之前学者结论相同,即公告伴随了一个显著的正向价值效应。同时发现,由于保险业受到严格的行业管制,其股票回购公告带来的价值效应没有工业企业的价值效应显著。这说明公司性质不同,股票回购的公告效应影响不同。

中国股票回购起步尚晚,所以有说服力的研究股票回购公告效应的文献也并不多。多数研究股票回购公告效应的文献集中在讨论是否存在公告效应,或是若存在公告效应,这一效应的影响时间、范围和变化趋势等方面。

梁丽珍[6]对从2006年6月证监会股票回购条例出台后到2006年7月31日宣告回购股票的全部公司进行了实证研究,结果显示,股票超常收益从公告日前六日起逐渐有上升趋势,公告日后社会公众股回购出现负的超常收益,而定向回购股仍保持正向的超常收益。梁丽珍对这一现象的解释是:市场存在信息提前泄露的情况,另外由于定向回购一般伴随着股权分置改革方案的说明,所以公告日后仍有较高的超常收益。李斌等[7]基于异常绩效指标法,在再次证实了公告对股价有正面影响和中国市场存在信息泄露的观点后,提出不同回购方式对公告效应产生不同影响。一般来说,以债券资产方式进行的股票回购比以现金资产进行的股票回购产生更显著的异常绩效指标。汪启涛和王丽娟[8]选取2007年1月1日至2011年3月15日的A股市场上发生的股票回购公告为样本,发现市场对股票回购公告的反应积极,同时也发现,公司股价被低估程度、公司的财务杠杆和治理结构以及公司的规模对于公告效应有正向作用。

印度的股票回购开始于1998年,比起多数发达国家起步也尚晚。Kaur和Singh[9]运用事件研究法,对1999—2004年在孟买证券交易所发布股票回购公告的公司进行了研究,发现市场对股票回购反应积极,在股票回购公告前的1—3天里,股票已经有异常超额收益。更值得注意的是,在被研究的公司中,72%的公司在公告日都有正向的收益。Hyderabad[10]以 2000—2006 年68次股票回购宣告作为研究样本,得到公告日那天股票回购公司的平均超常收益 (AAR)是2.83%,累计超常收益约为6%。这一异常收益值远大于美国、英国等国家研究得到的平均异常收益率。Hyderabad得出结论:印度的股票被低估程度更大,且公司内外部信息不对称更严重。

与美国相比,中国和印度多数关于股票回购公告效应的文献研究尚处于第二阶段,即实证研究阶段。学者们通过设定不同年代不同证券交易所为样本选择条件,基本证实了市场对股票回购公告有正向反应这一结论。然而,中印学者们对于两国股票回购公告的长期效应、受行业的影响以及反应趋势的研究甚少。

三、研究方法、模型、样本和假设

(一)研究方法

本文的主要研究方法为事件研究法。通过用股票的收益与用β值调整后的股指收益做差的方法,剔除事件窗期间除股票回购外影响股价变化的所有因素。一般来说,股票价格的波动可以给公司带来正向或负向的异常收益,本文将通过研究这些异常收益的变化,来判断股票价格是否会受股票回购公告这一事件的影响和如何受股票回购公告的影响。

用变量控制法对实验中涉及到的三个变量进行控制。

1.事件日的选择

本文将以公司在证券交易所网站公告栏中第一次发布股票回购公告的时间作为事件日,并将这一时点记为0。选择这一时点为事件日有两个原因:一是因为各个公司发布股票回购公告的次数不同,但不论公司发布多少次股票回购公告,其总有第一次。根据证监会要求,上市公司须在股东大会召开前三日,将董事会公告回购股份决议的前一个交易日及股东大会的股权登记日登记在册的前10名社会公众股股东的名称及持股数量、比例,在证券交易所网站上予以公布。印度要求所有公司在宣告股票回购后,在印度证券交易委员会 (SEBI)网站上公布回购信息。因此,这次公告为公司第一次正式向市场传递公司将要进行股票回购的信息,选择此次公告为事件日,更为公平。二是股票回购第一次公告的格式更加规范,公告信息也较全,以此时间为事件日,便于信息的整理。特别要说明的是,若公司发布公告日当日为周末,则选取公告日后一周周一为事件日。

2.事件窗的选择

本文以事件日前后十天为时间窗,记为[-10,10]。其中事件日前一天记为-1,事件日当天记为0,事件日后一天记为1,以此类推。将事件日前一年至事件日前十天作为估计窗。事件窗的选取根据两个原则:一是事件窗内时间不宜过长,因为在过长的时间里容易发生其他事件,干扰股票回购公告这一事件。二是在事件窗的时间范围内足以反映事件的影响,即股票价格发生明显变化的始终和大致趋势都应在事件窗里被反映出来。根据学者研究经验,由于事件的影响往往有短期而显著的效果,二十一天的事件窗足以看出事件的开始与变化趋势。

3.重要时间段的选择

为了研究事件对股票价格的事件前影响、事件日影响、事件日后短期影响和事件日后长期影响,本文把研究重点放在以下几个时间段上:[-3,-1],0,[1,3],[4,10]。

(二)研究模型

本文选取研究超常收益的模型是:

其中,ARit是股票i在t时点超常收益,Rit是股票i在t时点实际收益,αi和βi是股票i的回归系数,Rmt是投资组合在t时点的收益。中国市场上,选取上证180指数和深证指数为标准投资组合。印度市场上,选取BSE SENSEX(代号:INDEXBOM∶SENSEX)为标准投资组合。

N种股票的平均超常收益值为:

API法是用累乘的方法对单支股票的超常收益率进行合并。它与其他学者们 (Fama等)运用的CAR法的主要区别在于,CAR法是用累加的方法对某股票的超常收益进行合并。运用API法主要有两个原因:一是由于本文的数据全部以百分比形式表示,考虑到人们持股习惯,假设股票在0时的价格为40元/股,一周后股价下跌30%,又一周后股价上涨30%,我们此时对股价的计算方法为40×(1-30%)×(1+30%),而不是40×(1-30%+30%)。二是由于两种方法对持股方式做了不同的假设。CAR法是假设每天持同样数量的股票,并在当天以开盘价买入,以收盘价卖出。而API法是假设理性人在任意时间点,认为股价处于相对低点的时候买入,股价处于相对高点的时候卖出。由于人们往往是在任意时点进行股票交易,并且持股时以环比方式计算盈利,本文选择用累乘的方法,即用API法计算股票每日的收益。有:

(三)研究样本

初始样本为在2008年1月至2012年12月期间,在上海证券交易所、深圳证券交易所和印度证券交易所发布过股票回购公告的中国和印度公司,剔除在事件窗范围内股价信息不全的公司。通过此条件筛选后,有效样本总数中国41个,印度35个。

本文全部数据均来自于上海证券交易所网站、印度证券交易所网站和Wind数据库。

(四)研究假设

按照价值低估假说,若公司管理者是理性的,就会在公司股票价值被低估时,回购股票,向市场传递积极的信号,因此,当回购公告发布时,市场会给出积极反应。因此,提出假设1:

H1:股票回购公告发布会给公司带来显著的正向超常收益率。即股票回购公告是积极的信号,市场会对股票回购公告做出积极反应。

作为新兴资本市场国家,中国和印度的股票市场均具有较强的非有效性特征,表现为信息不对称较为严重,存在着信息泄露现象,因此,无论是积极或消极的公告,都会有提前释放的问题,因此,提出假设2:

H2:显著的异常收益出现在股票回购公告发出前,标志着股票市场存在一定的信息泄露问题,提前的时间越多,信息泄露越严重。

作为新兴资本市场国家,中国和印度股票市场的“吸金”味道浓厚,因此会表现为“惜金”而少发或不发股利,股票回购的动机会有趋同性,即股利替代,或回避税收。因此,股票回购的累积超额收益会增大,到一定程度后,会减缓释放。因此,提出假设3:

H3:股票回购的累积超常收益率随时间推移不断增大,且增大幅度呈递减趋势。

凡有条件回购股票的公司,应该具有相对充裕的自由现金流,或有能力筹措到现金,投资于自身的股票,是对公司未来有信心的表现,以此,长期来看,应该对公司的长期业绩有所期待,因此,提出假设4:

H4:进行股票回购的公司长期业绩表现良好,公告日一年后股价有显著的正向超常收益。

基于竞争和战略的考虑,中印两国的行业整合方向不尽一致,因为两国的产业战略布局差异化加大,产业竞争能力也不同,因此,股票回购的公告效应应该表现出行业差异,因此,提出假设5:

H5:行业不同,股票回购公告的效应不同。

四、实证结果

(一)短期价值效应

1.描述性统计

根据上述实验方法,得到在上海证券交易所和深圳证券交易所网站上发布股票回购公告的公司在事件窗内的平均超常收益和累积超常收益如图1和图2所示,得到在印度SEBI网站上发布股票回购公告的公司在事件窗内的平均超常收益和累积超常收益如图3和图4所示。

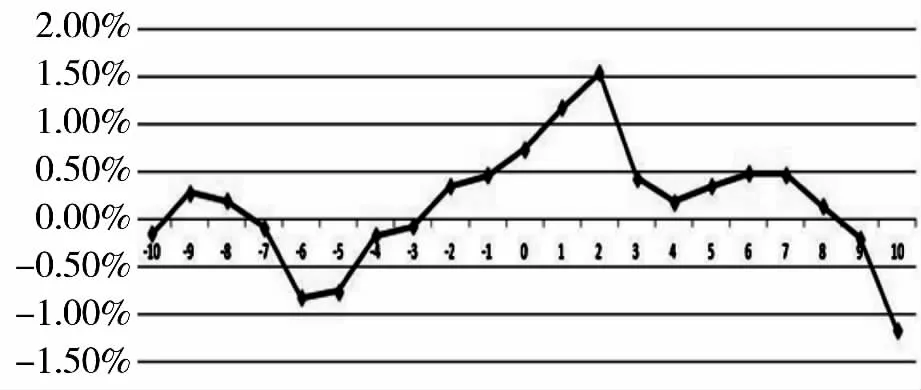

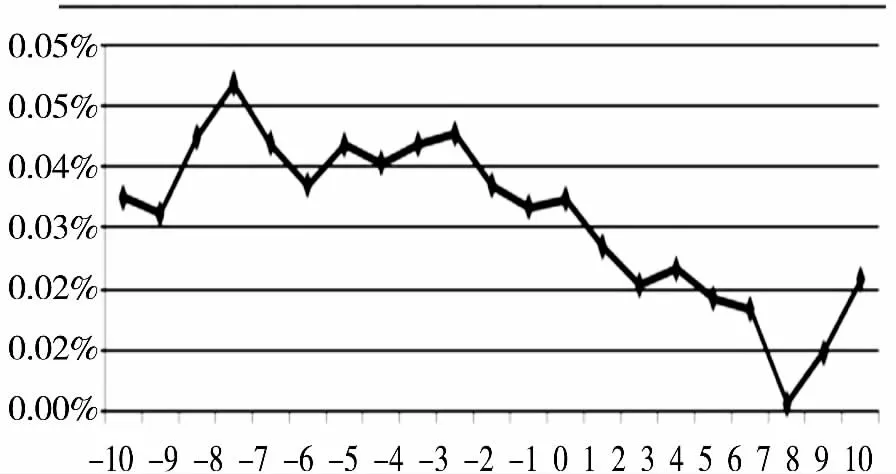

中国股票市场回购公告的反应结果:从图1中可以看出,从-10日至-7日,中国回购公司的平均超常收益 (AAP)为正值,且幅度不超过0.5%。从-7日至-3日,AAP值为负值,且幅度不超过-1%。说明在 [-10,-3]这个事件窗内,AAP在零点上下有小幅度波动,超常收益的效果不显著。-3日起,AAP值开始由负转正,且一直到第8日,AAP都保持正向变化,说明股价在 [-3,8]的事件窗内表现出显著的超常收益。在 [-3,8]的事件窗内,股价由-3日时几乎为0%的平均超常收益率起保持正向反应,到第2日达到平均超常收益率的最大值,为1.5%。之后再继续以递减的速度保持向正向反应至第8日。第9日时,AAP又变为负值。

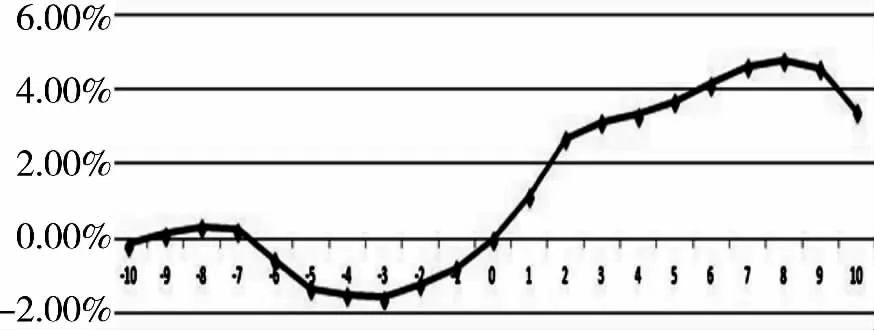

相应地,从图2可以看出,中国回购公司的累计超常收益 (API)在-10至-3天之间变化趋势不明显,从-3天起,API开始有显著的正向移动,且移动幅度较为平缓,直到-8天,达到累计超常收益最大值,为4.79%,之后又小幅度的负向移动趋势。

图1 中国股票回购公司平均超常收益变动图

图2 中国股票回购公司累积超常收益变动图

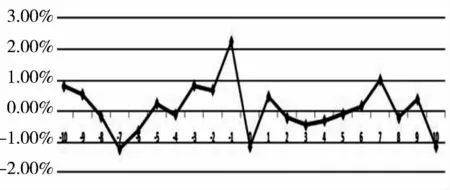

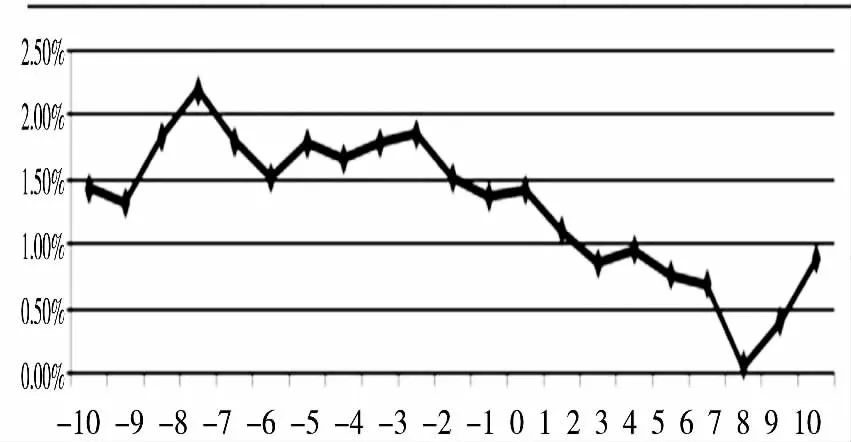

从图3中可以看出,印度的AAP值在[-10,-4]的事件窗内围绕0收益率有小幅度的上下波动,从-3日起表现出非常显著的正向超常收益。-1日时达到2.23%的平均超常收益最大值,但从事件日起,AAP值又开始围绕0收益率上下小幅度波动。

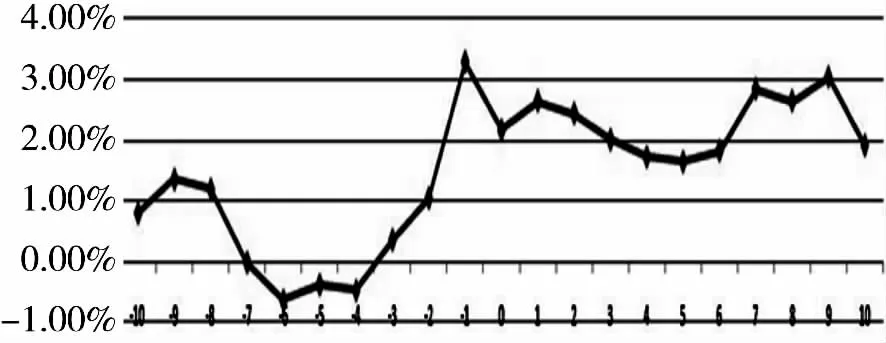

随着AAP的变动,从图4中可以看出,印度公司的累计超常收益API值在-4日之前为负向变化,-3日起,API呈现显著的正向反应,并在第-1日时达到3.29%的最大值。公告日之后,API值趋于平稳,收益率围绕2.50%的上下波动。

图3 印度股票回购公司平均超常收益变动图

图4 印度股票回购公司累积超常收益变动图

2.假设检验

下面将对两国超常收益率是否显著大于零进行检验。如果API值显著大于零,说明股票回购公告效果显著,反之说明效果不显著。在这里,我们采用t检验来检测超常收益的显著程度。

设 H0 为:APIt≤0,被择 H1 为:APIt>0。

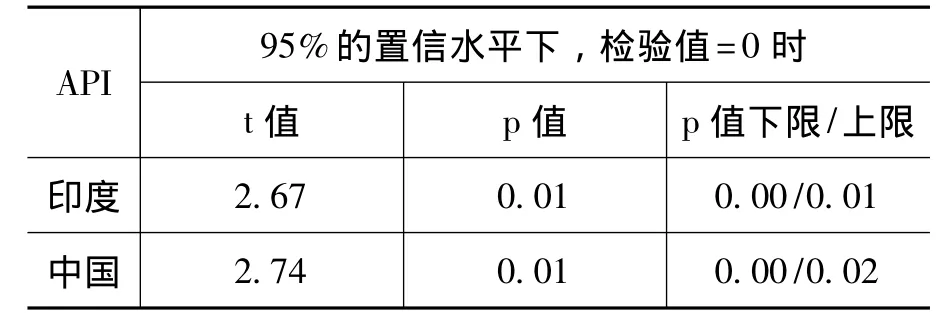

表1 中国与印度公司累计超常收益率t值比较

假设检验结果表明,在95%的置信水平下,即α=0.05时,印度API的p=0.01<α,应拒绝原假设,接受被择假设,所以APIt>0。同理得出中国的APIt>0。这表示,中国和印度股票在事件窗内都表现出了显著的正向累计超常收益。结果支持H1。

中国股票市场从-2日起开始长时期的AAP值大于0,在0日时API值也突破0点并不断累积变大。印度股票市场从-3日起产生显著的超常收益率,并且累积超常收益率在 [-3,10]天内一直大于零。说明假设2中的产生显著正向超常收益的时点在股票回购公告发出前对于两国股票市场都成立。

值得注意的是,中国市场在公告日前第2日出现了显著的超常收益,对于这一现象的解释如下:公司在股东大会上第一次向大股东宣告股票回购的消息,由于股东大会的召开时间往往在第一次公告日前1—3日,所以股东大会上信息的传递是公告日前出现超常收益的原因之一。那么引起公告日之前显著超常收益的原因可能是公司内部的股东们投机在公告日之前购买股票,造成股价上升,也可能是参加股东大会的股东将回购消息汇露出去,导致市场提前做出反应。

印度股票市场从-3日起就出现了正向的超常收益率,其累计超常收益率从第-3日起为正值,说明从-3日起,印度市场的正向超常收益率显著。由于印度证券交易所也规定公司于股东大会后3日内发布第一次股票回购的公告,两天的价值效应提前反应可以被认为是董事会后信息泄露,而印度市场在-3日时就出现超常收益,说明很可能印度市场在股东大会前股票回购的信息已经被传递。这表明印度的股票回购信息泄露情况较为明显,支持了H2。

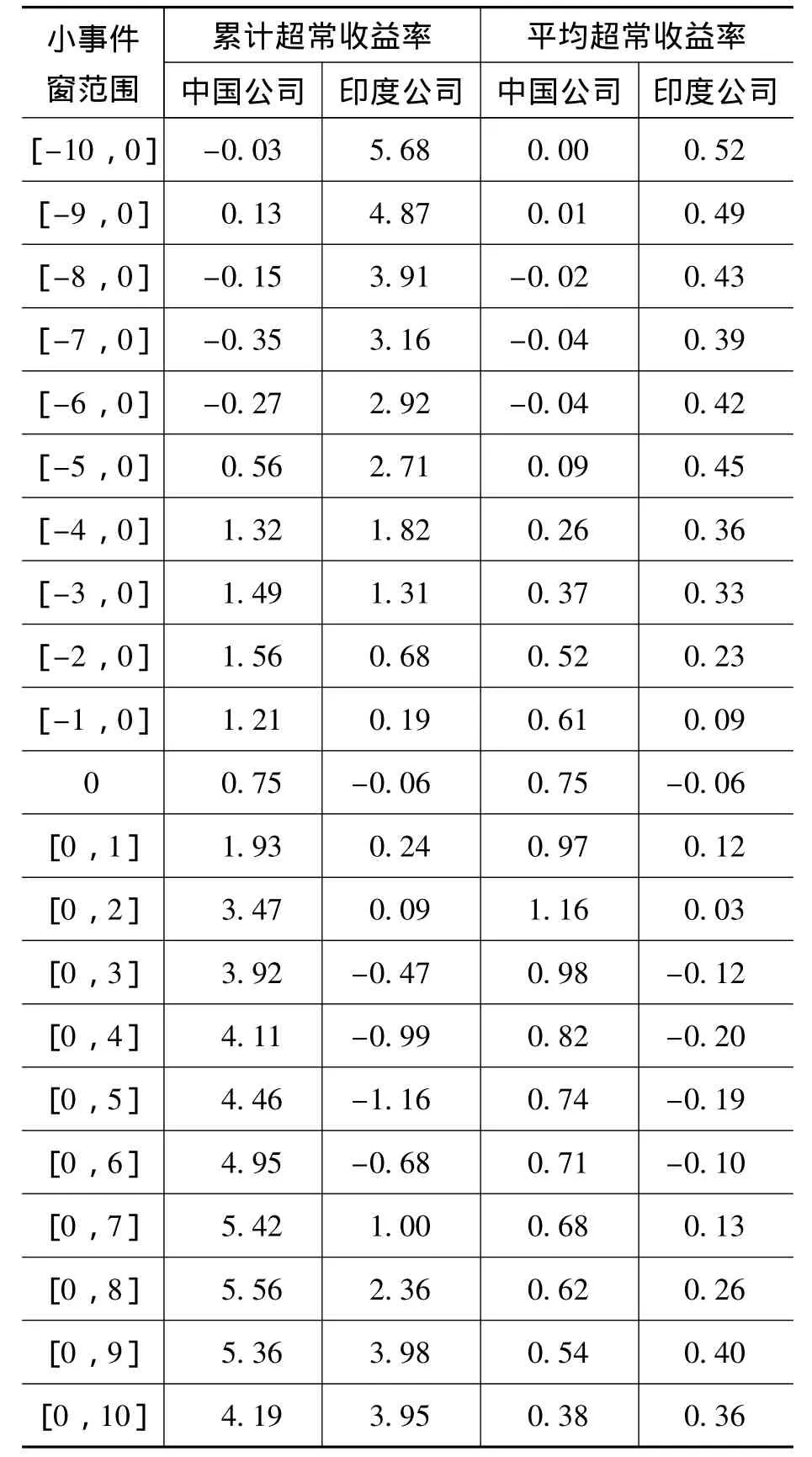

为了更清晰地表现中国和印度上市公司累积超常收益的变化情况,表2计算了中国和印度上市公司在事件窗范围下累计超常收益率和平均超常收益率值。

表2 中国和印度公司超常收益率明细表(单位:%)

公司的累积超常收益变化趋势为先增后减,说明中国的累积超常收益率是先以递增的速度增加,然后到了某一点 (公告日后第2日)后再以递减的速度增加。而印度的累计超常收益也是正向的收益,印度的超常收益也是正向的收益,但是收益率先以递减的速度增加,然后到了某一点 (公告日后第8天)后再以递增的趋势增加。

股票回购的累积超常收益率随时间推移不断增大,且增大幅度呈递减趋势与中国实证结果和H3相符,印度实证结果不符合H3。中国市场出现这一现象可能是因为随着时间的推移,股票回购的公告效应慢慢被市场消化,市场对消息的反应逐渐降低,使得超常收益率在一定时点后保持平稳。

(二)长期价值效应

同样根据事件研究法与API法,本文选取回购日一年后的当天为事件日,事件日前后十天为事件窗,对被回购的中国和印度公司一年后的超常收益值进行了描述性统计和假设检验。

根据图5和图6可以看出,中国和印度在2008—2012年里做过股票回购的上市公司,在一年后都产生了显著的累计超常收益。但中国上市公司的累计超常收益为0.8%,而印度上市公司的累计超常收益高达28%。根据这个数据,可以推断出印度回购过的上市公司的长期效益比中国上市公司的好。统计结果证明了H4成立。

图5 中国股票回购一年后累积超常收益图

图6 印度股票回购一年后累积超常收益图

五、差异分析

(一)行业差异对公告价值效应的影响

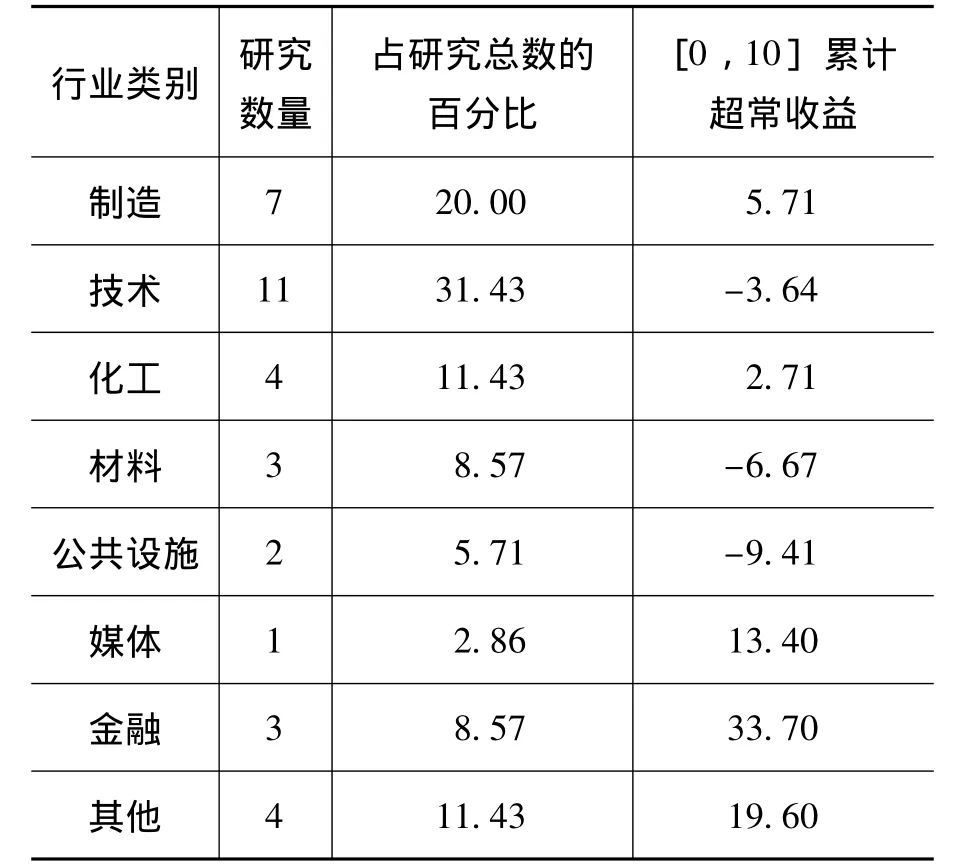

为了检验行业差异对公告价值效应的影响,将41家中国回购公司和35家印度回购公司进行行业分类,考察各个行业在 [0,10]的时间区间里的累积超常收益,得出各行业在2008—2012年中 [0,10]累积超常收益平均值,结果如表3和表4所示。

表3 中国公司各行业 [0,10]累计超常收益(单位:个,%)

表4 印度公司各行业 [0,10]累计超常收益(单位:个,%)

表3、表4结果显示,行业不同,累计超常收益值有很大区别。对于中国企业来说,通信软件、服装和电器的公告效应显著;能源、医药和运输行业的公告效应较为不显著。对于印度企业来说,金融和媒体行业的公告效应显著;技术、材料和公共设施行业的公告效应较为不显著,统计结果证明H5成立。

(二)公告价值效应的变化趋势

前文着重讨论了五年内上市公司股票回购公告效应的平均值,下文将通过对2008—2012年,每年股票回购公告效应的比较研究,讨论各年的价值效应数值和价值效应的变化趋势。

中国公司股票回购公告带来的累积超常收益值由大到小按年代排序依次为:2010年,2011年,2012年,2008年和2009年。其中,2008—2012年的累积超常收益值远远大于2008年和2009年的累计超常收益值。

印度公司股票回购公告带来的累计超常收益值由大到小按年代排序依次为:2012年,2011年,2010年,2009年和2008年。其中,2012年累计超常收益远大于其他四年。

我们从数据的趋势中可以发现,中国公司的股票回购公告效应有逐年降低的趋势,而印度公司的股票回购公告效应有逐年增长的趋势。

六、结论与解释

(一)结论

从短期效应看,中印两国资本市场的股票回购公告效应都是积极的正向反应,其中,中国公司股票回购的公告效应更加显著。中国公司股票回购的累计超常收益最大值为5.56%,而印度的累计超额收益最大值3.98%;中国平均超常收益的连续持续时间大于印度平均超常收益的持续时间。印度市场对股票回购的提前反应比中国的更为明显。印度的正向超常收益率发生在公告日前第10日,而中国的正向超常收益率发生在公告日前第5日。

从远期效应看,中印资本市场对股票回购信号都产生了正向的超常收益,但是印度公司回购股票的长期效益优于中国的。公告日1年后,印度公司的累计超常收益高达27.35%,而中国公司的累计超常收益只有0.67%。

两国股票回购的公告效应都因行业不同而有差异。其中,中国的通信软件、服装和电器的公告效应显著;能源、医药和运输行业的公告效应较为不显著。印度的金融和媒体行业的公告效应显著;技术、材料和公共设施行业的公告效应不显著。根据2008—2012年五年公告效应变化趋势分析,中国公司股票回购的公告效应的显著性将减弱,而印度公司股票回购的公告效应的显著性将趋强。

(二)解释

本文将从两国的回购动机和政策演变两方面对两国资本市场股票回购公告效应的差异做出可能的解释。

首先,从回购动因上看,中国股票回购的主要动因是基于信号传递假说。多数公司进行股票回购的原因是向公众传递公司股价被低估的信息,希望通过传递这一信号让人们积极购买股票,从而提升公司股价。因此,在股票回购公告发布后,中国股票产生了连续长达11天的正向的超常收益。而印度学者研究表明,印度股票回购的主要动因不是基于信号传递假说,而是更多基于代理成本理论。在印度,因为公司采取股票回购的行动与公司分红对应的税收政策大致相同,所以,从税收的角度考虑,公司可以采取两者中任意一种方式来激励股东,但是股票回购不是常规的经济活动,而股票分红却具有常规性,原则上有盈利,每年都应该进行,才能吸引股东,这样通过分红的方式来讨好股东的成本就大于股票回购相应的成本。所以印度公司进行股票回购更多的是基于代理成本因素。因此,短期来看,它的股票回购公告效应的稳定性就没有中国的好,超常收益的波动较大。但长期来看,以改善公司治理为动机的印度公司的股票回购发挥了股票回购的战略性工具作用,其长期超额收益效应和显著性趋势都要优于中国。

其次,从回购政策演变角度看,中国在1992年进行了第一起股票回购,在2006年开始规范股票回购制度,2008年放宽了股票回购条件。1998年之前,印度公司法明确规定,上市公司不允许进行股票回购。印度的股票回购开始于1998年,晚于中国。两国作为新兴的资本市场国家,股票回购的历史都比较短,股票回购制度还不够完善,因此都在公告日之前股票就已经出现超常收益,说明有信息泄露问题。相比之下,中国在公告日前回购的消息泄露情况没有印度严重,短期内,股票回购的公告效应走势较为平稳,人们对股票回购公告的反应也较为理性,体现了中国资本市场监管的效果。

本文的研究,支持了股票回购公告产生积极效应的结论,但是在长期效应反映上却弱于印度资本市场,主要原因是中国上市公司在管理层激励、现金股利分配等改善公司治理结构和环境的改革与探索进程过于缓慢,使得股票回购的战略工具作用发挥的不明显。

对如何杜绝信息泄露和保护中小散户利益方面,监管部门应提高对信息披露规范性的要求,上市公司应该强化信息披露的责任,将回购目的、回购数量和回购方式真实准确地报告出来。股票回购的公告栏应进行合理整合,使得公众能顺利地找到所有公告信息,了解回购进程。

[1]Ikenberry, D.L., L akonishok, J ., V ermaelen,T.Market under Reactions to Open Market Share Repurchases [J].Journal of Financial Economics,1995,39(2-3):181-208.

[2]Hatakeda,T.,Isagawa,N.Stock Price Behavior SurroundingRepurchase Announcements:Evidence from Japan[J].Pacific-Basin Finance Journal,2004,12(3),271-291.

[3]Lie,E.Operating Performance Following Open Market Share Repurchase Announcements [J].Journal of Accounting and Economics,2005,(1):153-176.

[4]Li-Chin,J.H.,Liu,C.S.Open - MarketStock Repurchase Announcements and Revaluation of Prior Accounting Information[J].The Accounting Review,1997,72(3):475-487.

[5]Born,P.,Giaccotto,C.,Ritsatos,T.The Wealth and Information Effects of Insurers’Open Market Stock Repurchase Announcements[J].Risk Management and Insurance Review,2004,7(1):25-40.

[6]梁丽珍.上市公司股票回购的公告效应及动因分析[J].经济与管理研究,2006,(12):63-69.

[7]李斌,戴夫,卢蒋运.运用API法分析上市公司股票回购公告的市场效应[J].财会月刊,2010,(1):28-30.

[8]汪启涛,王丽娟.我国上市公司股票回购公告效应影响因素研究[J].经济特区,2011,(2):141-143.

[9]Kaur,K.,Singh,B.Impact of Share Buy - Back Announcements on Stock Prices:Evidence from India[J].Advances in Management,2010,3(7):41-48.

[10]Hyderabad,H.Price Performance Following Share Buyback Announcements in India[J].The Journal of Business Perspective,2009,13(1):59-78.