两全险责任准备金初始费用率假设的合理性分析

2014-12-05杨步青上海财经大学金融学院

杨步青 上海财经大学金融学院

一、引言

法定责任准备金评估标准是偿付能力监管体系的基础。过于严格的评估标准带来过高的负债,增加保险公司的资本成本和经营负担,但过于宽松的要求又会降低责任准备金水平,导致责任准备金不足。对新业务采用较低的责任准备金要求,还会低估新业务的资本需求,诱使保险公司过度发展新业务,导致保险业务增长过快,超过公司的风险承受能力,引发偿付能力危机。

依据保监会颁布的精算规定,我国传统寿险和分红业务的法定责任准备金采用修正纯保费法评估。该方法假设首年费用率高于续期费用率,符合长期寿险业务的费用模式。但初始费用率假设对责任准备金有较大影响。初始费用假设提高,所有保单年度末的责任准备金水平都会降低,其中第一个保单年度末责任准备金的降低幅度最大。第一年年末的责任准备金减少,缓解了新业务带来的资本压力,有利于新公司快速扩张,但降低幅度过大也会造成新业务的责任准备金提取不足,给以后经营带来风险。

本文依据保监会1999年和2003年颁布的精算规定,测算了非分红两全险和分红两全险法定责任准备金评估标准中的初始费用率假设,发现在保险期限少于20年或保费缴费期短于20年时,非分红两全险的初始费用率假设高于分红险,且保险期限越短或缴费期越短,差异越明显。但实务中,非分红保险与分红保险的首期费用并没有如此巨大的差异。因此,本文的建议是重新修订评估标准,不仅按险种,还要按保险期限和保费缴费期设定初始费用假设,对于保险期限短或缴费期短的非分红两全险要减小初始费用率假设,分红两全险增加初始费用率假设,使两者保持一致,并符合长期业务的实际费用模式。

二、纯保费法与修正纯保费法

在长期人寿保险业务的责任准备金评估中,纯保费法是一种简化了费用假设的评估方法。该方法对费用做了两个简单的假设。

假设1:各年费用占毛保费的比率相等;

假设2:各年费用都等于毛保费与纯保费之差。

这里,毛保费指实际收取的保费,纯保费是毛保费中用来支持赔付的部分,纯保费在评估假设下的精算现值等于未来赔付的精算现值。

以保额为一元、均衡保费、缴费期和保险期限都为n年的两全险为例,记GP为毛保费,NP为纯保费,则各年的费用为e=GP-NP,且各年纯保费相等。

记Vt为第t年年末的责任准备金,则

按照回溯法计算,保单首日的责任准备金V0+为

纯保费法假设各保单年费用与毛保费的比例不变。由于大部分人寿保险产品采用均衡保费,每年缴纳的保费相等,因此在纯保费的假设中,各年的费用也相等。但实际情况是,长期业务的首年费用远远高于续期费用。如果采用纯保费法,实际的首年费用将超过假设的费用e=GPNP,保单首日的毛保费在支付首年费用后将少于纯保费NP,不足以支持责任准备金V0+=NP。责任准备金是保险公司必须保持的最低资产水平,毛保费不足的部分必须以自有资本来弥补,于是新业务需要公司投入股东资本来支持。在业务快速发展阶段,新业务造成的庞大资本需求将增加保险公司的资本成本,无形中束缚了保险行业的发展。为了减轻保险公司的资本压力,使各年的评估费用率假设符合实际费用率,修正纯保费法应运而生。在保证各年纯保费的精算现值之和不变的前提下,修正纯保费法对每年的纯保费作出调整,降低第一个保单年的纯保费,增加以后各年的纯保费,以提高首年费用率假设,降低保单首日的责任准备金。

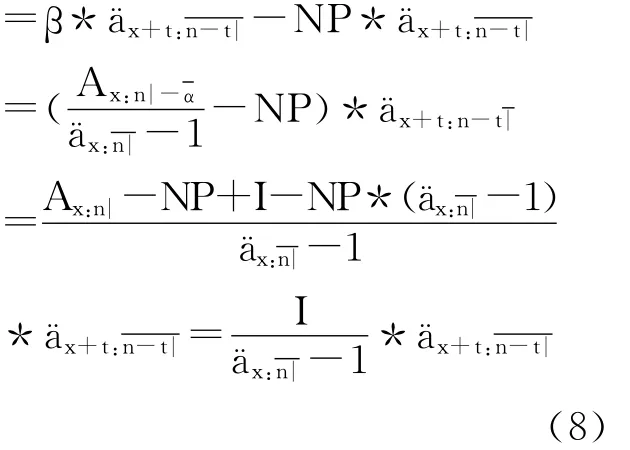

在修正纯保费法中,记α为首年纯保费,β为以后各年的纯保费,则首年费用假设I0=GP-α,以后各年费用假设e′=GP-β,且

在修正纯保费法下,第t年年末的责任准备金为

为推算纯保费法与修正纯保费法下责任准备金的关系,我们将首年费用假设分解为两部分:

(6)式表明,修正纯保费法的首年费用假设是在纯保费法的费用假设e=GP-NP的基础上提高I=NP-α。

修正纯保费下保单首日的责任准备金和以后各年责任准备金的减少幅度分别为

由式(8)还可以计算纯保费和修正纯保费下责任准备金年增长幅度的差异,记责任准备金年增长幅度为 △Vt=Vt+1-Vt,则

(9)式表明,尽管修正纯保费法下的责任准备金比纯保费法低,但每年的增长幅度比纯保费法高。

保险业务的利润等于保费减去费用、保险赔付和责任准备金提转差,0时刻责任准备金为0,因此保单首日的责任准备金提转差就等于保单首日的责任准备金,以后各年的责任准备金提转差则随责任准备金的年增长幅度增加而增大。

由(7)式和(9)式可知,修正纯保费法下保单首日的利润会比纯保费法高I,但以后各年的利润比纯保费法低。

修正纯保费法提高首年费用假设,导致保单首日利润比纯保费法下的利润高而以后各年利润降低,其思想可以用会计中的配比原则来解释。纯保费法下只考虑了保单日常管理费用,可以认为各年度费用率相等。而修正纯保费法中则考虑了保单销售和开发等初始费用,初始费用尽管在保单签发时刻发生,但带来了后续各年的利润,受益期超过一年,所以应该逐年摊销,而不是一次性影响第一年的利润。会计中处理此类费用的方式是设置资产项“长期待摊费用”。该项目初始账面价值等于费用I,以后逐年递减,减少的金额成为摊销费用转入利润表,第一年的利润不受长期待摊费用的影响,以后每年利润因待摊费用转入而减少,是对初始费用的补偿。在修正纯保费法下,保单首日的责任准备金比纯保费法降低了I,对净资产的影响与增加一项资产I相同,所以保单首日的利润也不受初始费用I的影响,以后各年的责任准备金提转差都比纯保费法大,利润比纯保费法低,降低的利润相当于“长期待摊费用”的摊销。

既然修正纯保费法下增加初始费用I相当于设置一项“长期待销费用”,按照配比原则,初始费用就应该与业务规模直接相关,且会带来后续各年的利润。我国保险公司的财务报表中涉及费用的科目有两项:手续费及佣金、业务及管理费。手续费及佣金包括支付给销售人员的佣金和与佣金相关的奖金或激励费用。业务及管理费是公司为维持正常运转发生的管理费用。人寿保险业务大多采用较高的首年佣金,第二年和第三年少量佣金,后续各年佣金几乎为零。首年佣金和手续费与保费成正比,且带来后续的利润,符合配比原则,可以考虑列入期初费用中。业务管理费大多数属于间接费用,虽然其中的一部分费用受到新业务规模的影响,如广告宣传费、职工加班工资,但很难用客观的标准将这部分费用与其他费用分开,所以不宜考虑在期初费用假设中。而且,将缺乏客观核算标准的费用放入评估假设,还会诱发保险公司引入不相关的费用,人为操纵责任准备金水平,引发经营风险。基于此分析,本文认为,修正纯保费法中增加的初始费用I,应该只考虑首年佣金和手续费。

以下我们将根据精算规定中的责任准备金最低评估标准,测算不同保险期限和缴费期下的非分红两全险和分红两全险初始费用假设I占毛保费之比,并对两者作出比较。

三、非分红两全险与分红两全险的初始费用测算

本节中,我们考察简单结构的两全保险,只有死亡保障功能和到期生存返还功能,且生存金等于死亡保障。我们首先依据精算规定估计两全保险的毛保费,再按照责任准备金评估标准测算初始费用假设。

(1)两全险的毛保费估计

依据保监会规定,分红两全保险与非分红两全保险的定价假设相同,定价利率上限为2.5%,费用率不得高于给定的标准(见表1),定价死亡率自行选择。我国目前有两张寿险经验生命表,即CL90-93和CL00-03。CL00-03是法定责任准备金的评估标准,其非年金表在观察死亡率的基础上附加了15%的谨慎边际。我们用CL90-93和CL00-03作为定价死亡率的参考,分别估算毛保费,发现结果相差不大,所以我们只取按CL00-03估算的结果。

对于两全产品,还有一个问题需要注意。2010年为配合《企业会计准则》的实施,保监会要求对保险合同进行重大风险测试,如果保险风险不显著,则不按保险合同处理。两全保险既有死亡保障又有生存返还,当保险期限过短,有可能发生保险风险不显著的情况。我们参照分红保险保单最低现金价值的精算规定对简单的分红两全产品做测试,发现所有期限的产品都能满足显著保险风险的要求。

(2)初始费用测算

为测算初始费用,我们需计算均衡纯保费NP和调整后首年纯保费α。依据精算规定和生命表,非分红险和分红险的法定责任准备金评估利率都为2.5%,评估死亡率采用CL00-03。非分红险的首年费用假设等于纯保费减去自然净保费,即

分红险的初始费用假设I不超过保险金额的3.5%,首年纯保费不低于自然净保费,即

此外,按修正保费法计算的责任准备金还要满足两个要求。

要求一:如续期纯保费β高于毛保费,则在修正纯保费的责任准备金之上还需加上保费不足的准备金。对于简单结构的两全险,保单首日的保费不足准备金为 max(0,β-GP)。

要求二:法定责任准备金不得低于保单现金价值。保单现金价值也按纯保费法计算,其中纯保费等于毛保费减去定价费用假设。现金价值的死亡率和费用率按定价假设计算。利率假设部分,非分红险等于定价利率加2%;分红险10年保险期限以下产品的利率假设与定价利率相同,10年以上等于定价利率加2%。

考虑这两项要求,评估标准中的初始费用假设为

表1 分红两全保险产品定价费用率上限

表2 5年期两全险初始费用率

表3 10年期两全险初始费用率

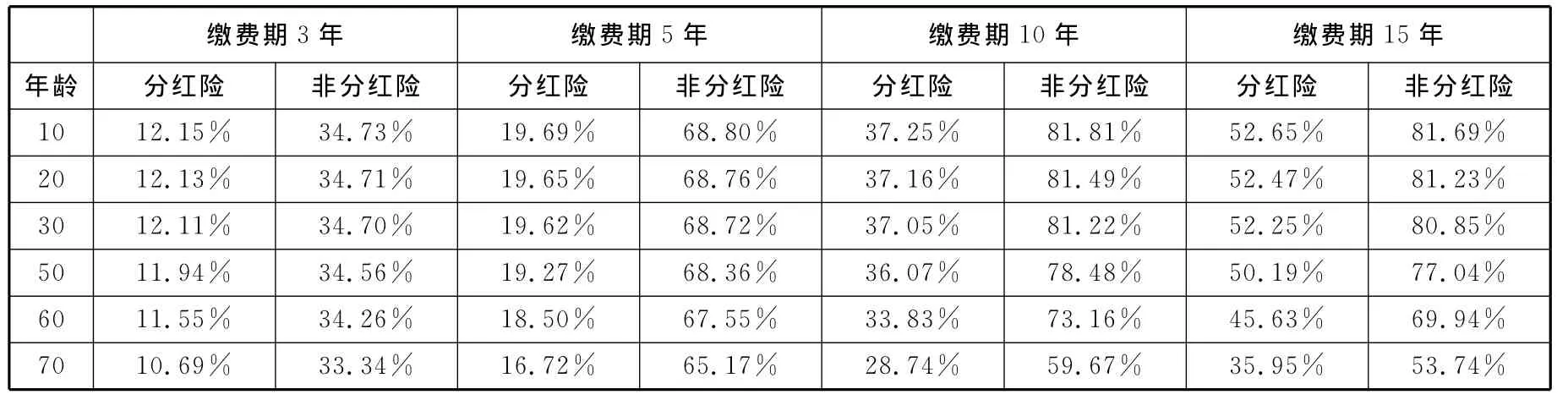

表4 15年期两全险初始费用率

表5 20年期两全险初始费用率

表6 25年期两全险初始费用率

表7 40年期两全险初始费用率

表8 交银康联的佣金及手续费率(单位:元)

(3)测算结果

按照上述计算公式,我们分别测算了非分红两全险和分红两全险初始费用与毛保费之比。其中,保险期限分别为5年、10年、15年、20年、25年和40年,保费缴费期分别为3年、5年、10年、15年、20年、25年、30年和40年。毛保费和责任准备金与投保年龄有关,表2至表7中列出了投保年龄10岁、20岁、30岁、50岁、60岁和70岁的测算结果。从结果中可以看到,保险期限超过20年、投保年龄60岁以上的两全险初始费用开始降低。

从测算结果我们可以发现非分红两全险与分红两全险在初始费用率上的差异。

结果一:保险期限短于20年时,非分红保险的初始费用高于分红保险,且缴费期越短,非分红保险的初始费用率越高。保险期限等于5年时,3年缴费期下非分红险初始费用率是分红保险的8倍,5年缴费期下是分红险的4倍。保险期限为10年时,3年缴费期下非分红险初始费用是分红险的3倍,5年期是4倍,10年期为2.5倍。保险期限为15年时,3年缴费期下非分红险初始费用是分红险的3倍,5年缴费期下是3.5倍,10年缴费期大约为2.2倍,15年缴费期降低到1.6倍。

结果二:保险期限长于20年时,缴费期越短,非分红险与分红险的初始费用率差异越明显。以投保年龄30岁、40年期的两全险为例,缴费期3年时,非分红险的初始费用率是分红险的1.5倍,缴费期5年时,降低到1.25倍。

结果三:保险期限超过20年,或缴费期超过20年,非分红险与分红险的初始费用率相同。

从测算结果中,还可以发现,非分红两全险的初始费用率过高。按照本文第二节的分析,在准备金评估假设中的初始费用假设应该只考虑首年佣金和手续费。以2011年交银康联年报中的数据估计(见表8),期缴业务首年佣金率平均为43.54%。非分红两全险在缴费期大于5年之后,不论保险期限为多长,初始费用率都超过或达到毛保费的68%,显然远远高于实际佣金水平。

四、结论

我国对长期人寿保险业务的法定责任准备金采用修正纯保费法评估,这种方法在纯保费法的基础上增加初始费用假设,直接降低了保单首日的责任准备金,缓解了新业务成本对资本金的压力。但初始费用假设过高,所有年度的责任准备金水平都会下降,有可能带来准备金不足,而且后续各年责任准备金的提取金额增加,利润减少,也增大了后期的资本投入,增加了经营风险。从对财务报表的影响来看,增加初始费用假设相当于设置了一项“长期待摊费用”,将超过日常管理费用的初始费用递延确认,所以设定初始费用率时应只能考虑长期业务的首年佣金和手续费率。

我们根据精算规定测算了非分红两全保险和分红两全保险准备金评估标准中初始费用率假设的差异。结果发现,当保险期限短于20年,或缴费期限短于20年时,非分红两全险的初始费用率与分红保险差异明显,不符合实务中两类业务的首年佣金率差别不大的事实。而且非分红险业务的初始费用率大部分情况下超过68%,也远远超过实际的佣金水平。因此,我们应重新审核现有的准备金评估标准,按险种、保险期限和缴费期分别设定初始费用率假设,使之符合实际的费用模式,并在不同险种间保持一致。