我国财险公司RAROC和经济资本的实证研究

2014-12-05刘璐西南财经大学保险学院

刘璐 西南财经大学保险学院

风险调整收益方法(RAROC)将企业的经济资本和企业价值综合考虑,是一种有效的绩效评估技术。经济资本则衡量了一定的置信度下为保持公司的偿债能力与信用等级不变所需要的资本水平。本文基于TCE方法估算了7家财险企业近10年来的总体经济资本和RAROC,并从整体角度对财险企业的风险管理效率进行了评估。

一、RAROC和经济资本的含义

(一)RAROC的含义

风险调整的资本回报率(RAROC)是由美国信孚银行在20世纪70年代提出来的。RAROC是考虑了风险的资本回报率。传统的资本回报率ROA的计算公式如下:

在这种方式下,计算的结果是完全会计学意义上的资本回报率,虽然数据容易获得、计算简便,但是没有考虑到企业在获取收益时面临的风险因素。考虑了企业风险的资本回报率的计算公式如下:

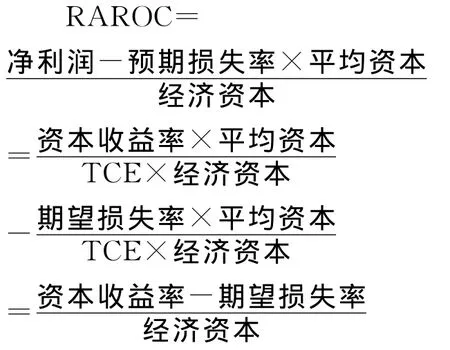

与ROA对比,RAROC在计算时将净收益减去预期损失,也就是把预期损失视为当期成本,直接对当期的净收益进行冲减,以此来表示风险调整后的收益;在分母项中,经济资本是企业为非预期损失所作的资本储备,将平均资产替换为经济资本,表明RAROC衡量的是经济资本的使用效益。

(二)经济资本的含义

经济资本是指用公允价值衡量的资本和负债的差额,是一定时间内在一定的置信度下保持公司的偿债能力与信用等级不变所需要的资本水平。如图1所示,经济资本承担的并不是全部损失,而是超过期望损失的那部分非预期损失。需要注意的是,经济资本并不是企业所实际拥有的资本,它是指企业在一个较高的概率(如99%、99.9%)下、在一定时间内保证公司安全所需要的资本数量。

二、经济资本的计量方法

本文借鉴滕帆(2005)、刘丽(2009)、陈权(2012)都采用的条件 尾 部 期 望TCE(Tail Condi-tional Expectation)方法来计算经济资本。

图1 经济资本的含义

条件尾部期望TCE和尾部风险价值TVaR(Tail Value at Risk)在风险服从连续分布时,两者是一致的,而且满足风险度量函数所要求的一致性。TCE是指超过VaR(α)的损失期望值,其基本的数学表达式为:

由此可知,TCE主要是对右尾风险进行的度量,“低频高损”的右尾风险对于保险公司而言是相当重要的一部分。

再特殊一些,假设公司的损失率X服从正态分布,可推导出一般正态分布X的TCE值等于X的均值加标准正态分布Y的TCE值与X的标准差的乘积,即TCEα(X)=μ+σTCEα(Y),其中μ为X的均值,σ为X的标准差。标准正态分布在不同显著水平下的TCE值可以由表1查出。

三、我国财险企业经济资本和RAROC的实证研究

(一)数据来源和有关假定

按照上文的假定,首先需要计算经济资本的数量。但是由于保险公司每年的业务迅速增长,其净利润不可能服从绝对分布。参考其他学者的做法,本文采用资产收益率 ROA(Return On Asset)进行研究。ROA反映的是一单位总资产在一年的经营活动中所产生的利润。但是由于保险公司每年的资产变动幅度相对较大,所以将年初和年末的资产进行平均作为计算ROA的标准,则有如下的计算公式:

在公司的选择上,如表2所示,财险公司和寿险公司面临的风险种类相同,但是各风险的占比不同。财险企业面临的主要是承保风险,而寿险企业面临的风险主要是市场风险。寿险企业承保的业务多为长期性的,更容易受到市场风险如利率风险的影响,而财险企业承保的业务期限多为短期,承保的风险波动性大,所以承保风险的比重比较高。所以本文选择承保风险占比较高的财险企业进行经济资本和RAROC的研究。

确定了研究公司业务类型之后,需要选择企业。本文选择了平安财险、人保财险、太平洋财险、大地保险、阳光产险、国寿财险、中信保等7家财险公司作为研究对象。其中,平安财险、人保财险、太平洋财险、大地保险和中信保的成立时间均超过10年,企业规模较大。阳光产险2005年成立,也已有8年的时间。国寿财险成立于2007年,可以作为新成立的公司的代表。虽然这7家企业都是财险企业,但是它们经营的主要业务也有不同。中信保经营的业务只有信用保证保险;国寿财险经营除短期健康险以外的其他财险业务,但是工程保险、信用保证保险和农业保险的占比也非常小;其他财险公司的经营业务范围比较一致,基本所有的财产保险都有涉及。

表1 标准正态分布下不同显著水平的TVaR

表2 财险公司与其他金融机构面临的主要风险及其资本需求对比

为保证统计分析的有效性和全面性,本文选取2003—2012年作为研究时段,数据来源为2004—2013年《中国保险年鉴》。这7家企业各年度的资产收益率如表3所示。

基于上文的论述,在实证研究的过程中需要两个假定:假定一,保险公司的资产收益率ROA服从正态分布;假定二,资本损失率等于资产收益率的负值。

(二)统计检验

各家公司的t检验结果如表4所示。在0.01的置信水平下进行检验,发现大地保险、阳光产险、国寿财险和中信保的t检验值明显小于临界值,表明这四家企业的经营状况存在一定的问题。

表3 7家公司2002—2012年度资产收益率

表4 各保险公司资产收益率单样本的t检验表

(三)经济资本的估算

因为在第二部分中计算TCE使用的是损失率,所以需要将保险公司的资产收益率转换为损失率,结合上文提出的假定二,转换结果如表5所示。

结合上文的TCEα(X)=μ+σTCEα(Y)和表1就可以估算出在不同显著水平下的TCE值,结果如表6所示。国寿财险的TCE值最高,其次是大地保险、阳光产险和中信保,平安财险、人保财险和太平洋财险的TCE值相近,都远远小于上述四家企业。这反映了不同企业面临的风险的大小。由于大地保险、阳光产险、国寿财险和中信保这四家公司的规模相对较小,其中阳光产险和国寿财险的成立时间较短,它们所面临的风险较高,而风险管理水平相对较弱,故所需要的经济资本在总资本中所占的比例较高;而平安财险、人保财险和太平洋财险的规模较大,经营基本已迈入正轨,应对风险的能力也相对较高,所以需要的经济资本在总资本中的占比相对要低一些。

根据定义,用某年度公司平均总资产乘以在不同可靠水平下净亏损率的TCE,就可得到该年度不同可靠水平下该公司的经济资本的估算值。计算公式为:

由于本文假设资本收益率服从正态分布,而实际上保险公司的资产收益率可能会出现厚尾的情况,所以本文以99.99%的可靠水平来估算经济资本,目的就是避免低估风险。经济资本的估算结果如表7所示。

表5 各保险公司的净损失率

表6 各公司不同显著水平的TCE值

表7 99.99%可靠水平下各年度各公司的经济资本估算值(单位:百万元)

对比表6和表7发现,从经济资本的绝对量来看,规模较小的公司虽然总资本要小于大公司的资本数目,但是所需的经济资本的绝对量仍然大于规模稍大的公司。但是有一个例外,就是人保财险。由表6可知,人保财险的TCE值位于平安财险和太平洋财险的中间,但是表7却反映出人保财险的经济资本的绝对值要远远大于平安财险和太平洋财险的绝对值,其原因就在于人保财险的资本规模要远大于平安财险和太平洋财险。

计算出了经济资本之后,还可以将经济资本与保险公司的核心资本的大小进行对比,以此判断公司可用的资本是否能够满足公司承担风险所需要的经济资本的量,也就是对资本充足率进行分析。在此,我们将公司的所有者权益视为公司的核心资本。按照表8的方式对7家企业分别进行分析,可以得到这些企业资本是否充足的结果(如表9)。

通过对比发现,上述7家企业中平安财险、人保财险、阳光财险、国寿财险和中信保在2003—2012年度的可用资本均大于本文估算出的经济资本数值,表明这五家企业资本充足、风险状况良好;但是太平洋财险和大地保险这10年来的权益资本均小于本文估算出的经济资本量,说明这两家企业的资本充足率不够,面临的风险较高。

(四)RAROC的估算

RAROC的计算公式为:

表8 平安财险的资本充足率分析(单位:百万元)

表9 各公司的资本充足率分析结果

表10 各公司各年度的RAROC估算值

由此可以得到10年来各公司的RAROC,如表10所示。

横向对比来看,我国财险公司的风险管理收益水平存在较大差异,规模较大的财险公司如平安财险、人保财险和太平洋财险的RAROC要明显高于规模较小的大地保险、阳光产险、国寿财险和中信保。这说明大型公司的风险管理水平要高于规模较小的公司,它们风险管理的成效比较明显。

纵向对比来看,我国财险公司的总体风险管理收益水平是在逐渐提高的。在本文研究的样本的前几年,几乎所有的公司的RAROC都是小于0,而2010年至2012年间,除了2012年的太平洋财险以外,其余所有公司的RAROC都大于0,甚至还达到了83.45%这样高的水平,证明了财险公司实行风险管理战略所带来的好处。

此外,有较高RAROC值的公司的RAROC波动性要大于RAROC较低的公司。考虑到2002年前后我国财险公司还没有普遍实行风险管理策略,就以2010年至2012年的数据为例,平安财险的最大RAROC和最小RAROC的差值为53.9954%,太平洋财险的差值更大,达到了107.6986%;而大地保险的差值仅为1.9867%,中信保也不过8.0727%。这说明虽然我国的财险企业实行了风险管理策略,但其效果还不够好。风险管理收益水平较高的企业波动性大,不能够很好地维持较高的风险管理水平。风险管理收益水平较低的企业有较好的稳定性,但风险管理对收益水平的提高不够明显。

我们还可以发现,2008年只有阳光产险一家企业的RAROC为正,其余企业均为负。考虑到2008年金融危机和汶川地震的影响,说明财险企业的收益受外部环境的影响比较明显,推断RAROC可能还会具有顺周期的特性。2009年的数据显示,平安财险、人保财险和太平洋财险的RAROC仍然为负,而其余四家较小规模的财险公司已恢复为正。据此推断,大型企业面临较大风险时,RAROC的调整能力要弱于小型企业。

除此之外,本文还将同一企业不同年份的资产收益率和风险调整后的资本回报率用折线图的方式进行了直观对比,结果如图2所示。

由图2可以直观地看出,平安财险、人保财险和太平洋财险的RAROC的波动性较大,但是它们的资本收益率却比较平稳,大地保险、阳光产险、国寿财险和中信保的RAROC的波动与资本收益率的波动基本一致。这也印证了上文提到的大型公司的高风险管理收益水平难维持、小型公司的风险管理收益稳定但收益水平较低的观点。

四、结论和不足

(一)结论

图2 不同公司的RAROC和资本收益率对比图

第一,我国财险公司的经济资本占总资本的比例与企业的规模大小、成立时间有比较大的关系。规模较大而且成立时间较长的财险公司的经济资本的数量大致占总资本的3.5%,规模较小或者成立时间较短的财险公司所需的经济资本要相对高一些,大致占总资本的35%。所以,对经济资本数量的监管不能用同一个标准衡量所有的公司,要综合考虑业务类型、业务规模、成立时间等因素制定监管标准。

第二,我国财险公司RAROC的特点也分为两种类型。一种是规模较大公司的RAROC,它们的RAROC均值较高,但波动幅度较大;另一种是较小规模公司的RAROC,它们的RAROC均值较低,但是波动幅度较小。此外,我国财险公司的RAROC受外部环境的影响较大。这些特点都表明我国财险公司的风险管理的效果并不显著,无法很好地维持较高的风险调整收益。

(二)不足

本文直接采用了其他学者对经济资本和RAROC的计算方法,而这些计算方法本身也存在一些不足。由于保险公司的利润和总资产每年的波动幅度很大,即使是用平均总资产来计算资产收益率也不能准确反映保险公司的资产收益情况。虽然正态分布可以简化运算,但是保险公司的资产收益率在现实中也不一定服从正态分布,肯定会带来较大的偏差。

本文计算的经济资本和RAROC均以整个公司为基础,只是估算了公司总体的风险调整收益情况,并没有对公司内各部门、各险种进行经济资本和RAROC的估算,而后者的实际意义更大一些。

最后,本文分析的只是7家财险企业最近10年的数据,样本数量较少,而且缺少和国外财险公司的对比,也没有定量研究同一公司在不同年度的RAROC构成的时间序列方面的特点。