政府R&D资助对企业R&D投入的作用——基于2008—2012年上海1480家民营企业数据的实证分析

2014-12-02顾琪虹

王 霞,顾琪虹,郭 兵,刘 璐

(1.同济大学 经济与管理学院,上海 200092;2.上海交通大学 安泰经济与管理学院,上海 200052)

R&D 回报的不确定性、R&D 投入的溢出效应、R&D 成果的公共物品属性等,使得企业的R&D 投入一般低于社会理想投资水平。为尽量达到社会理想投资水平,许多国家或政府都会对企业的R&D 活动进行资助,以期拉动企业自身对R&D活动进行投入,进而促进企业创新产出的增加。近年来,随着我国创新型国家建设进程的加快,我国政府对企业尤其是新兴产业企业的R&D 活动不断加大资助力度。资助企业R&D 活动的可能效果包括两个方面:从有利的一面看,资助资金可以弥补企业创新资金的不足,可作为导向基金推动企业增加R&D 投入,并积极引导企业的技术创新方向;从不利的一面看,政府的R&D 资助会挤出企业自身的R&D 投入,且相对于市场而言,政府对R&D 资源的配置可能是低效的,进而降低了R&D 资源的利用效率。政府的R&D 资助对企业R&D 投入具有促进作用还是挤出作用,取决于上述两种效果之间的强度关系,理论分析并不足以给出科学、有效的结论。鉴于此,本文利用2008—2012年上海新兴产业1480家民营企业5年的面板数据,研究政府R&D资助与企业R&D 投入的关系,探讨政府R&D 资助对企业R&D 投入的影响,深入挖掘影响政府R&D 资助效果的因素,进而提出相关的优化对策。

1 文献综述

1)国外研究。

国外对政府R&D 资助与企业R&D 投入间关系的研究始于20世纪50年代。关于政府R&D 资助的效果,学者们的研究结果并不一致甚至相反。有学者认为政府的直接资助能够激励企业开展技术创新;有学者却认为政府资助对企业R&D 投入具有挤出效应,企业会因为获得政府资助而降低自身的R&D 投入。即使同一学者的研究也会因为研究样本和研究层面不同而得出政府资助具有激励效应或挤出效应两种结论。Blank 和Stigler 比较了1951年1564家企业中获得政府资助与未获得政府资助的企业中研究人员占总员工人数比例的不同,发现获得政府资助的企业的该比例反而更低,从而得出政府资助具有替代效应的结论,但当以员工数超过5000人的大企业作为研究样本时,却得到相反的结论[1]。20世纪70 年代,此方面的研究逐渐增多。Globerman基于1965—1969年加拿大的数据、Buxton基于1965年英国的截面数据进行研究,都得出了政府资助与企业R&D 投入之间存在互补关系的结论[2-3]。但是,他们的研究样本都很少——分别只有15家企业和11家企业,因此所得结论的代表性有待商榷。Howe和McFetridge利用1961—1971年加拿大企业的截面数据进行线性回归,发现政府资助对企业R&D 投入具有正向影响,但该正向影响只在一个行业中显著[4]。Higgins和Link采用1977年美国174个制造业企业的截面数据,利用最小二乘法进行研究,得出当政府资助增加时企业R&D 投入下降即政府资助具有替代效应的结论[5]。在此基础上,Link 利 用1977 年美国 企业的数据,采用同样方法进行了更深入的研究,但得出了相反的结论,即政府资助促进了企业R&D 投入的增加,也即政府资助具有 互补效 应[6]。Levin 和Reiss采用两阶段最小二乘法(two stage least square,2SLS)研究了政府资助与企业R&D 投入的关系,发现l美元的政府资助将激励带来7~74美分的私 人R&D 投 入[7]。Lichtenberg 利 用169 家企业的面板数据进行研究,发现政府合同资助对企业边际回报没有显著影响,并认为政府合同资助通过影响私人回报间接影响企业R&D 投入[8]。Lach测算了20世纪90年代以色列制造业的政府R&D资助效果,初步得出100美元的政府资助对于企业R&D 投入具有约14美元的“挤出效应”、约65美元的“诱导效应”[9]。David的研究表明,所采集的研究样本中大部分样本支持政府R&D 投入对企业R&D 投入 具有诱导效应的结论[10]。Arque-Castells利用1998—2009年西班牙制造业企业的面板数据进行研究,估计参数仿真结果表明,政府补贴可以产生永久的吸引效应,且对小企业的影响比对大企业的影响更为显著[11]。

2)国内研究。

许治和师萍在参考国内外相关学者研究成果的基础上,对1990—2000 年我国政府资助对企业R&D 投入的影响进行了实证检验,并考虑了一期的滞后效应,结果表明政府资助的促进作用大于替代作用[12]。赵付民、苏盛安和邹珊刚利用1994—2002年我国29个省的大中型工业企业的数据,运用动态面板数据模型进行实证分析,结果显示政府资助有助于企业增加R&D 投入,其促进作用明显、替代作用不显著[13]。丁小义、潘申彪和余红娜以及高晶的研究结果都表明,政府R&D 投入对企业R&D 投入具有正向的促进作用,其杠杆效应显著[14-15]。程华、肖小波和倪梅娟的研究结果表明,政府科技投入对企业R&D 投入具有显著的促进作用,尽管其短期作用并不显著,但其长期作用较显著[16]。解维敏、唐清泉和陆姗姗发现,政府R&D资助降低了企业的R&D 成本和风险,使得企业R&D有利可图,从而刺激了企业对R&D 活动投入更多[17]。李平和王春晖采用2001—2008年中国27个省区的面板数据进行实证检验,结果表明,目前中国的政府资助总体水平还偏低,政府资助对企业创新投入不具有挤出效应[18]。解维敏和方红星利用中国上市公司的数据进行实证研究,发现政府干预与企业R&D 投入存在替代关系[19]。陈钰芬、周昇和黄梦娴运用计量经济模型进行分析,发现政府R&D 资助对企业R&D 投入具有明显的促进作用,且最佳的政府科技资助率为9%~10%,政府R&D资助每增加1万元,最多可导致企业R&D 投入增加1.72 万元,政府R&D 资助越稳定、其效果越好[20]。李永、叶伟娜和王振宇利用2004—2010 年上海分行业大中型工业企业的面板数据进行研究,结果表明政府R&D 资助对企业创新活动具有显著的正向影响,政府R&D 资助可促进企业自筹R&D投入的增加[21]。肖丁丁、朱贵龙和王静基于1997—2009年中国省际面板数据的研究结果表明,政府对高校、科研院所以及东部地区企业的R&D 资助对组织内部的R&D 支出具有杠杆效应,而对中、西部企业的内部R&D 支出具有显著的挤出效应[22]。张宗益和陈龙研究了不同方式的政府补贴对战略性新兴产业内部科技投入的影响,回归结果表明,以税收优惠为主的政府间接补贴对企业内部R&D 投入具有显著“挤出效应”,而政府直接补贴对企业内部R&D 投入具有显著的“激励作用”,政府补贴对不同新兴产业内部R&D 的影响也存在明显不同[23]。

现有文献普遍认为,由于R&D 具有投入大、风险高的特点,因此在市场经济条件下,R&D成果很容易被扩散或被其他企业使用,即存在知识外溢的风险,并且在专利保护期后就成为公共产品,这些使得企业的R&D投入可能低于社会最优水平。R&D的溢出效应为政府资助企业R&D 提供了理论支持。但是,现有文献对政府的资助方式、资助程度和资助时机等问题研究得尚不充分。鉴于此,本文的研究重点是:分析政府R&D 资助对企业R&D 投入及产出的影响,并提出优化对策,从而部分地解释政府资助的方式、程度、对象和时机选择等问题。此外,本文将研究范围限定为新兴产业,因为这些产业的技术创新具有同质性,能够在更大程度上反映政府的R&D资助对企业R&D 投入的影响;同时,本文采用民间调研数据,因为其样本中大企业与中小企业的比例更接近现实,据此所得的实证结论更富政策意义。

2 变量选取和模型设定

2.1 变量选取

新兴产业是我国政府对企业的R&D 资助投入最为集中的领域。国内外的相关研究结论是否适用于新兴产业的民营企业还有待进一步验证。通过梳理分析已有文献,本文提出假设H0。

H0:政府R&D 资助刺激企业R&D 投入,即政府R&D 资助与企业R&D 投入正相关,且除政府资助以外的其他因素,如企业资产规模、企业内部从事科技活动人员数及企业利润等也会影响企业R&D 投入。

为检验假设H0,本文将企业R&D 投入作为政府R&D 资助、企业资产规模、企业内部从事科技活动人员数及企业利润等的函数。

1)被解释变量。本文采用企业内部支出中的R&D 经费支出作为被解释变量,用来衡量企业R&D 投入水平。之所以选择企业R&D 经费内部支出而非科技活动经费内部支出衡量企业R&D 投入水平,是因为:科技活动包括研究与试验发展活动、研究与试验发展成果应用及技术推广与科技服务等,其中研究与试验发展活动是核心,而本文的民营企业样本中不仅有大中型企业,而且有一部分小型企业,而小型企业在科研活动研发成果应用及技术推广与科技服务等方面会有缺失,考虑到数据的可得性、口径的统一性,本文选择企业R&D 经费内部支出作为企业内部R&D 投入的考核指标。

2)解释变量。本文主要探讨政府R&D 资助对企业内部R&D 投入的影响,并根据实证研究结果提出相应的政策指导,因此采用全部企业科技活动经费筹集额中的政府资金作为解释变量,用来衡量政府对企业的R&D 资助水平。

3)控制变量。本文以企业资金规模、企业内部从事科技活动人员数及企业利润作为控制变量。企业的竞争优势反映在利润上,企业从事R&D 活动必须考虑它能为企业带来的利润,企业获利与否及获利水平是影响企业内部R&D 投入的重要因素;一般认为,企业资金越雄厚,越能促进企业R&D 投入;科技人员是科技生产的基本投入要素和企业R&D 活动得以开展的先决条件,因此本文将企业内部从事科技活动人员数也作为控制变量。

2.2 样本选取与数据来源

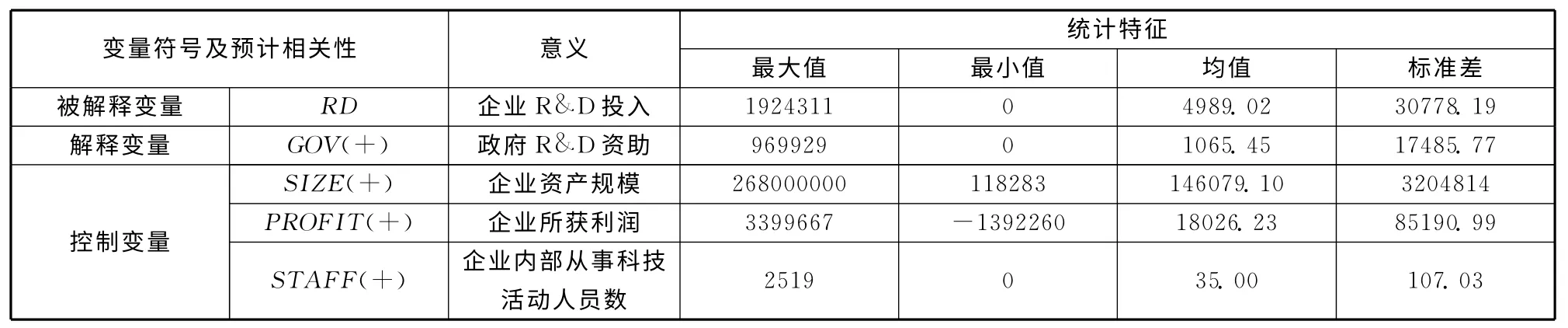

本文使用的企业R&D 投入数据和政府R&D资助数据均来自上海交通大学知识竞争力与区域发展研究中心(上海软科学研究基地)的调研数据。本文将研究范围限定为2008—2012年上海市新兴产业中的民营企业,共得到有效样本1480个。样本企业所在行业基本涵盖所有新兴产业,包括信息技术、生物技术、新材料、生物技术、能源技术、自动化技术、海洋技术、激光技术及航天技术等产业。所有数据处理均采用Stata12.0统计软件进行。变量的符号、意义及描述性统计结果见表1。

表1 变量的描述性统计结果

2.3 模型设定

测度政府R&D 资助对企业R&D 投入的影响效果的经典方法是对企业R&D 投入与政府R&D资助进行回归分析,并在回归模型中加入一些可能影响企业R&D 投入的控制变量。在运用面板数据进行实证分析时,要考虑样本个体间的差异:若将它们作为一个整体来研究,则可建立混合回归模型;若考虑横截面向量、系数向量受个体和时间变化的影响不同所产生的个体效应,则可建立固定效应模型或随机效应模型。本文对整理所得的2008—2012年样本企业的面板数据进行处理,采取如下检验方法来判别、选择最合适的模型:先通过F 检验判断是选择混合模型还是固定效应模型,通过LM 检验判断是选择混合模型还是随机效应模型,再通过Hausman检验确定是选择个体随机效应模型还是个体固定效应模型。F 检验、LM 检验和Hausman检验的结果见表2。

表2 模型设定的检验结果

F检验的结果显示,p值为0.0000,故强烈拒绝原假设,即认为固定效应模型明显优于混合回归模型,允许每个个体拥有自己的截距项。LM 检验结果表明,应强烈拒绝“不存在个体随机效应”的原假设,即认为应从“随机模型”和“混合模型”中选择随机效应模型,并在此基础上进行Hausman检验,从而确定模型形式。通过Hausman检验得到的p值为0.0000,故强烈拒绝原假设,最终确定应选择固定效应模型。

本文针对已选定的变量,利用经典测度方法设定如下R&D 支出影响固定效应模型,并以此作为估计与分析的基础。

其中:下标i表示第i个观测样本;下标t表示第t期;εit为随机扰动项。

3 实证研究

3.1 单变量分析

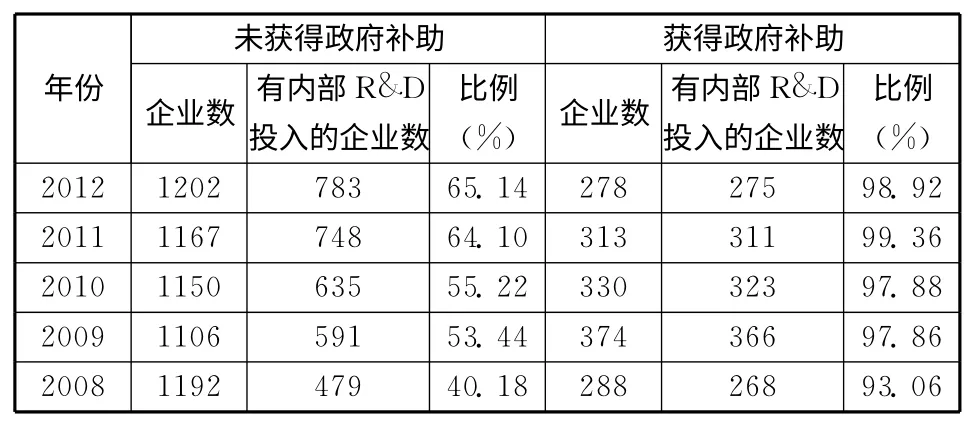

本文对政府R&D资助与企业R&D投入的关系进行初步分析,分别计算了有、无政府资助的样本中企业R&D投入的比例,结果如表3所示。可见,2008—2012年期间,获得政府R&D资助的样本企业中有内部R&D投入的企业的比例明显高于未获得政府R&D资助的样本。初步分析结果表明,政府R&D资助与企业R&D行为之间可能存在正相关关系。

表3 未获得与已获得政府R&D资助的样本企业的比较分析

同时,本文计算了检验模型中各变量的相关系数。结果表明:企业R&D 投入与政府R&D 资助、企业利润、企业内部从事科研人员数的正相关性较大,而与企业资产规模的正相关性较小。这说明,随着政府R&D 资助的增加,企业进行R&D 投入的可能性增大;企业所获利润越多,R&D 投入越可能被增加;企业内部从事科研人员数的增加可以促进企业的自筹R&D 行为;企业资产规模对企业R&D投入的影响不是很大。以上结果是对变量间相关关系的定性判断,而具体的相关系数值、显著性情况有待于后文利用面板数据进行回归分析。

3.2 面板数据的平稳性检验与协整检验

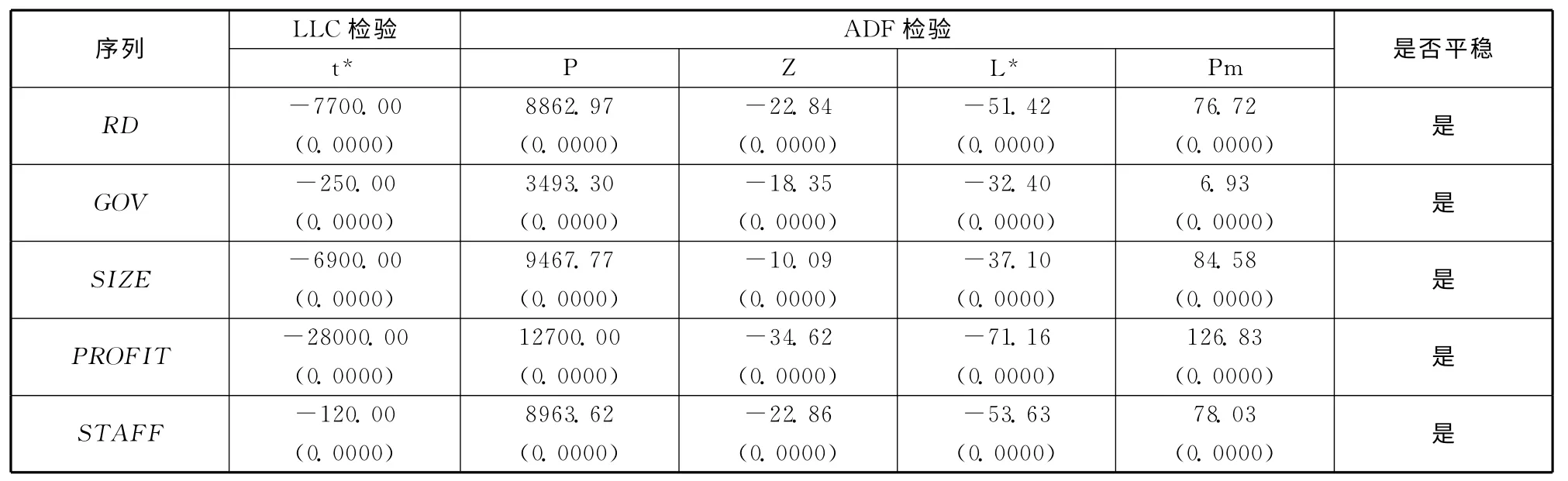

与时间序列模型一样,面板数据的单位根检验也是为了检验面板数据中各时间序列的平稳性,利用不平稳的时间序列数据进行回归分析会出现伪回归现象,此时的回归结果不可信。为确保回归估计结果的有效性,在对面板模型进行回归分析前应先进行数据的平稳性检验。本文采用最常用的两种面板数据单位根检验方法——相同单位根检验即LLC(Levin-Lin-Chu)检验方法和不同单位根检验即ADF(Augmented Dickey-Fuller)检验。如果两种检验的结果均拒绝存在单位根的原假设,则该面板时间序列是平稳的,反之是不平稳的。单位根检验结果如表4所示。

由表4 可知:企业R&D 投入、政府R&D 资助、企业资产规模、所获利润、企业内部从事科技活动人员数的统计量检验p值均为0.0000,表明各序列均在1%的显著水平下为0阶单整序列,可进一步进行协整检验。

表4 面板数据的单位根检验结果

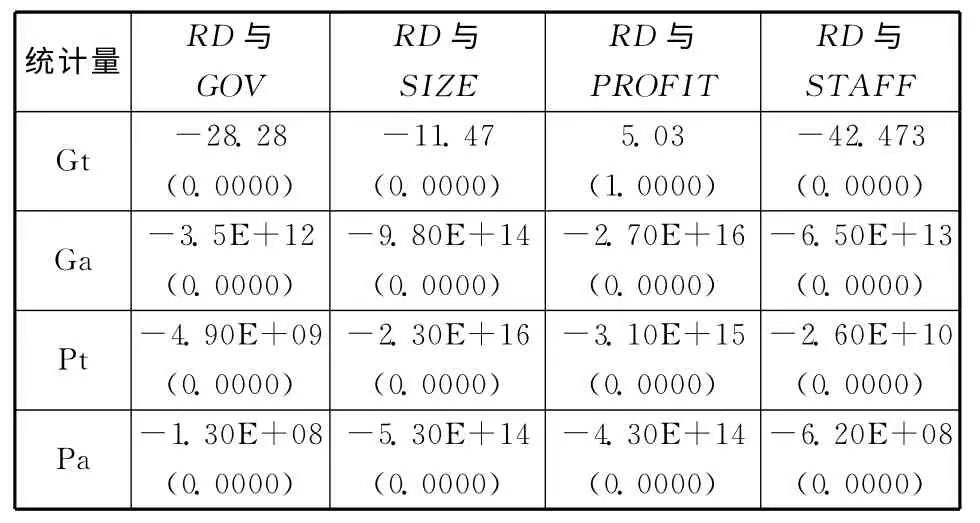

本文选用Westerlund构造的检验方法对回归所需的面板数据进行协整检验。Westerlund构造了4个统计量、2个组统计量(Gt和Ga)、2个面板统计量(Pt和Pa)。组统计量检验在允许面板异质性的条件下是否存在协整关系,其原假设(H0)为至少有一个个体不存在协整关系。面板统计量检验在面板同质性的条件下是否存在协整关系,其原假设(H0)为所有个体都不存在协整关系[24]。协整检验结果如表5所示。

从表5可以看出:除了RD和PROFIT的Gt统计量没有通过显著性检验以外,其他3个统计量均在1%的置信水平下接受存在协整关系的备择假设。由于Gt和Ga的原假设是“至少有一个个体不存在协整关系”,因此,在RD和PROFIT的Gt统计量未通过显著性检验而其他3个统计量均通过显著性检验的情况下,仍然可认为RD与PROFIT之间存在协整关系。据此,可认为本文采用的各变量之间存在严格的协整关系,不存在伪回归问题,回归结果是可靠的。

表5 面板数据的协整检验结果

3.3 回归结果分析

本文使用Stata12.0统计软件对所设定的固定效应模型进行回归分析。对于短面板而言,众多截面样本数据容易产生异方差问题,本文通过采用稳健标准差调整有效控制异方差问题产生。固定效应模型的参数估计结果如表6所示。由R2和F 的值可知,该模型的拟合优度很高且总体线性关系显著。由表6可知:GOV的系数值在1%的显著水平下通过t检验,表明政府R&D 资助对企业R&D 投入具有显著影响;企业内部从事科技活动人员数对企业R&D 投入也有较显著的作用,而企业资金规模和所获利润的影响并不显著。

为了使研究结果更具有说服力,并考察各因素的变化率对企业R&D 投入的影响程度,本文进一步对因变量和自变量取对数,得到如下模型:

对数处理可以尽可能地消除存在的异方差并删除政府补贴为0的样本。利用最终得到的545条样本数据、1323条观察值数据重新进行回归,结果如表6 所示。由表6 可知,回归结果仍然支持政府R&D 资助对新兴产业企业R&D 投入具有明显的促进作用的结论。

表6 固定效应模型的回归结果

3.4 内生性问题的处理

政府R&D 资助存在自选择问题,不同类别的企业获得的政府R&D 资助金额存在显著差异。相比而言,企业规模越大、技术水平越高、知识存量越多、国有产权比重越大,所获得的政府R&D 资助金额也越多。因此,固定效应模型中的解释变量——政府R&D 资助并不是一个严格的外生变量,而且控制变量也可能具有一定的内生性,这会对估计结果的精确性和稳定性产生一定影响。针对该问题,Arellano和Bond 提出了差分广义矩估计(difference GMM)的方法。其思想是:首先对估计方程进行一阶差分,以去掉固定效应的影响;然后将解释变量的滞后值作为差分方程的工具变量[25]。但是,有研究表明,当回归项的时间序列接近于随机游走过程时,回归项的滞后变量会受到弱工具变量的影响,使得估计结果出现偏差。为克服这一问题,Arellano和Bover、Blundell和Bond提出了系统广义矩估计(system GMM)的方法[26-27]。系统广义矩估计是在差分广义矩估计的基础上增加了解释变量的一阶差分滞后项作为原水平方程的工具变量,并将水平方程和差分方程作为一个系统同时对其进行估计。

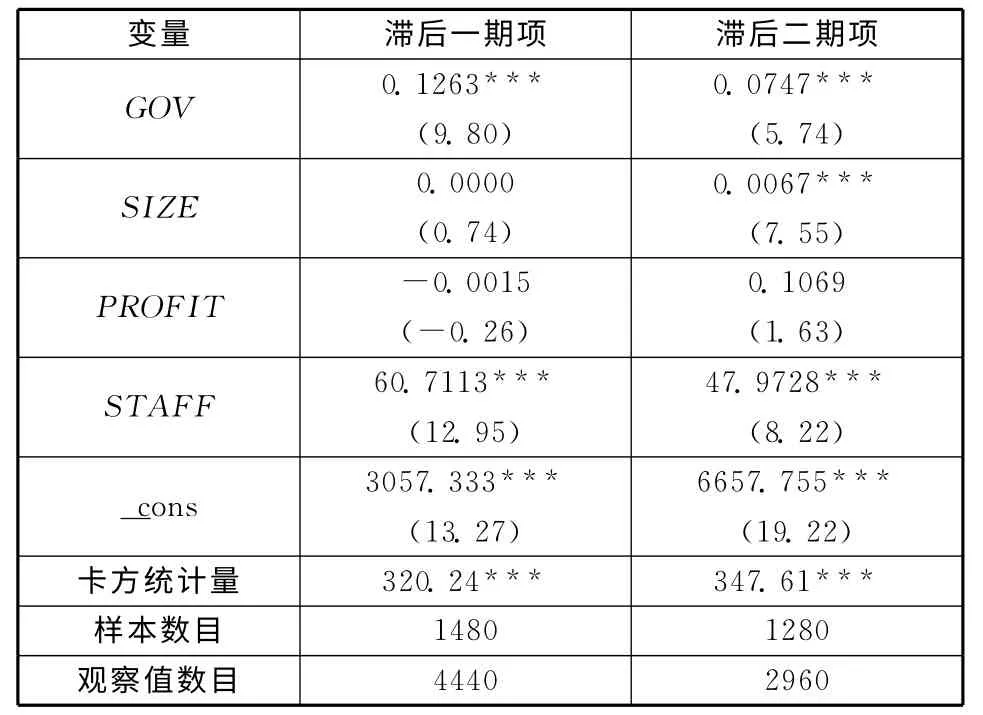

本文在原先构建的面板数据固定效应模型中引入被解释变量企业R&D 投入的滞后一期项并将之作为解释变量,以控制一些遗漏变量及不可观测因素的影响,由此构造一个动态面板数据模型,并采用系统广义矩估计方法重新验证政府R&D 资助对企业R&D 投入的影响。同时,为进一步研究政府R&D 资助的时滞效应,本文建立了滞后二期的动态面板数据模型,将内生解释变量的滞后变量作为工具变量,进行差分GMM 估计,估计结果如表7所示。

尽管各变量的时滞结构各不相同,滞后一期和滞后二期的政府R&D 资助对企业R&D 投入都有显著的促进作用,表明前期的政府R&D 资助对本期的企业R&D 投入决策同样具有重要作用。政府R&D 资助滞后一期项的系数值为0.1263,政府R&D 资助滞后二期项的系数值为0.0747,尽管与静态面板数据模型的系数(0.2668)相比有所降低,但滞后的影响效应仍显著,表明政府R&D 资助显著提高了新兴产业民营企业的内部R&D 投入水平。实证结果显示,当期政府R&D 资助的激励效果更优;企业资产规模、所得利润的影响不显著;企业内部从事科技研发人员数对企业R&D 投入有显著一致的促进作用。

表7 滞后一期和二期的面板数据模型的差分GMM 估计结果

4 结论与政策启示

在创建创新型国家、城市的背景下,我国各省市对企业R&D 资助的力度都在不断加大,但这种资助可能遇到信息不完全和市场不完全的问题,也可能遇到政府对市场信号反应迟钝、效率低下、政府寻租等导致的政府失灵问题。相比而言,企业自身R&D 投入是以市场为导向的,以获得商业化的新技术和新产品以及竞争优势为目的,其使用效率可能高于政府R&D 资助。政府每年都有大量财政资金流向利润导向的企业,这些资金是否引导、诱致和激励了企业自身进行R&D 投入、是否增加了其R&D 产出,都值得研究。本文采用面板数据固定效应模型,使用2008—2012 年上海市新兴产业中1480家民营企业的调研数据,对政府R&D 资助与企业R&D 投入的关系进行了实证分析。研究结果表明:政府R&D 资助对新兴产业中民营企业内部R&D 投入的促进作用大于挤出作用,且两者存在长期均衡关系;企业资产规模、获利能力并不是影响新兴产业民营企业内部R&D 投入的主要因素,企业内部从事科技研发人员数对企业内部R&D 投入具有显著的促进作用。与以往研究不同。本文并没有仅仅停留在“政府R&D 资助促进企业R&D 投入”这一结论上,而是进一步探寻政府R&D 资助的方式、程度、对象选择和时机等问题,并提出优化对策。

本文的研究结果支持政府R&D 资助能够有效激励新兴产业中企业R&D 投入水平的提高,政府R&D 资助对企业R&D 投入的促进效应大于挤出效应。从发达国家的科技发展历史进程来看,科技领域的成就几乎都有政府R&D 资助的烙印,如美国的计算机产业、日本的超大规模集成电路等产业都获得了政府的大量资助。近年来,虽然发达国家对企业R&D 资助的规模有所降低,但是政府R&D资助仍占重要位置。因此,政府应很好地利用R&D 资助工具,切实发挥大幅提高新兴产业企业R&D 投入水平的效果。

本文的研究结论也提醒我们:政府R&D 资助是推动新兴产业企业开展R&D 活动的重要手段,要使其更为有效,还需要有明确的作用方向和方式;在选择资助对象时,应重点考虑企业研发人员投入水平,尽可能做到公平对待不同规模的新兴产业企业;从长远考虑,在资金有限的情况下应尽力保持政策的稳定性,给企业以稳定的预期,降低其R&D 活动的风险。

最后,要指出的是,受限于数据可得性,本文结论是基于上海市新兴产业民营科技企业而得的,研究样本在产业属性、企业性质和地域方面都存在一定的局限性,因此本文的研究结论能否推广到全国或其他产业有待进一步研究。此外,政府R&D 资助分为直接资助和间接资助两种,两种类型的政府R&D 资助是否具有同样效果或哪种类型的政府R&D 资助更适合新兴产业,也是需要进一步研究的问题。

[1]BLANK D M,STIGLER G J.The Demand and Supply of Scientific Personnel[M].New York:National Bureau of Economic Research,1957.

[2]GLOBERMAN S.Market structure and R&D in Canadian manufacturing industries[J].Quarterly Review of Economics and Business,1973(13):59-68.

[3]BUXTON A J.The process of technical change in UK manufacturing[J].Applied Economics,1975,7(1):53-71.

[4]HOWE J D,MCFETRIDGE D G.The determinants of R&D expenditures[J].Canadian Journal of Economics,1976(9):57-71.

[5]HIGGINS R S,LINK A N.Federal support of technological growth in industry:some evidence of crowding out[J].IEEE Transactions on Engineering Management,1981,EM-28(4):86-88.

[6]LINK A N.An analysis of the composition of R&D spending[J].Southern Journal of Economics,1982,49(2):342-349.

[7]LEVIN R C,REISS P.Tests of a Schumpeterian model of R&D and market structure[M].GRILICHES Z.R&D,patents and productivity.Chicago:University of Chicago Press,1984.

[8]LICHTENBERG F R.The effect of government funding on private industrial research and development:a re-assessment[J].The Journal of Industrial Economics,1987,36(1):97-104.

[9]LACH S.Do R&D subsidies stimulate or displace private R&D:evidence from Israel[J].Journal of Industrial Economics,2002(50):369-390.

[10]DAVID P A.Is Public R&D a complement or a substitute for private R&D?A review of the econometric evidence[J].Research Policy,2000,29(4/5):497-529.

[11]ARQUE-CASTELLS P.Persistence in R&D performance and its implications for the granting of subsidies[J].Review of Industrial Organization,2013,43(3):193-220.

[12]许治,师萍.政府科技投入对企业R&D 支出影响的实证分析[J].科研管理,2005,17(3):22-26.

[13]赵付民,苏盛安,邹珊刚.我国政府科技投入对大中型工业企业R&D 投入的影响分析[J].研究与发展管理,2006,18(2):78-84.

[14]丁小义,潘申彪,余红娜.政府直接资助与浙江省企业R&D投入分析[J].科学学研究,2007,25(S2):248-253.

[15]高晶.我国政府的科技激励政策对大中型工业企业R&D投入的实证分析[J].科技进步与对策,2009,26(23):123-127.

[16]程华,肖小波,倪梅娟.政府科技投入对企业R&D 投入的影响及因果分析——基于我国大中型工业企业的实证研究[J].浙江理工大学学报,2008,25(2):219-223.

[17]解维敏,唐清泉,陆姗姗.政府R&D 资助,企业R&D 支出与自主创新——来自中国上市公司的经验证据[J].金融研究,2009(6):86-99.

[18]李平,王春晖.政府科技资助对企业技术创新的非线性研究——基于中国2001—2008年省级面板数据的门槛回归分析[J].中国软科学,2010(8):138-147.

[19]解维敏,方红星.金融发展、融资约束与企业研发投入[J].金融研究,2011(5):171-183.

[20]陈钰芬,周昇,黄梦娴.政府科技资助对引导企业R&D投入的杠杆效应分析[J].科技进步与对策,2012,29(1):21-26.

[21]李永,叶伟娜,王振宇.政府对企业R&D 资助效应:互补还是挤出——对上海大中型工业企业的实证研究[J].科技管理研究,2013(5):62-66.

[22]肖丁丁,朱贵龙,王静.政府科技投入对企业R&D 支出影响的再审视——基于分位数回归的实证研究[J].研究与发展管理,2013,25(5):25-32.

[23]张宗益,陈龙.政府补贴对我国战略性新兴产业内部R&D投入影响的实证研究[J].技术经济,2013,32(6):15-20

[24]WESTERLUND J,EDGERTON D L.A panel bootstrap cointegration test[J].Economics Letters,2007,97(3):189-190.

[25]ARELLANO M,BOND S.Some tests of specification for panel data:Monte Carlo evidence and an application to employment equations[J].Review of Economic Studies,1991,58(2):277-297.

[26]ARELLANO M,BOVER M.Another look at the instrumental variable estimation of error components models[J].Journal of Econometrics,1995,68(1):29-51.

[27]BLUNDELL R,BOND S.Initial conditions and moment restrictions in dynamic panel data models[J].Journal of Econometrics,1998,87(1):115-143.