财政支出、经济外部性与政府双重角色转换——基于DSGE模型的理论分析和实证研究

2014-12-02范庆泉张同斌

范庆泉,张同斌

(1.清华大学 经济管理学院,北京 100084;2.东北财经大学 数学与数量经济学院,辽宁 大连 116025)

改革开放30 多年来,中国经济取得了显著成就。毋庸置疑,中国政府的财政支出在中国经济发展过程中起到了关键性作用。改革开放之初,中国国民经济基础薄弱,中国政府实施了积极的财政政策,将更多的政府支出集中投入于基础设施建设、教育、医疗卫生、三农、水利等领域的生产性环节。中国财政的生产性支出表现出很高的外部经济性,充分发挥了中国制度的优越性。譬如,中国政府在这一阶段逐步完成了国道、省道、县及村级公路建设,极大地提高了商品在市场经济中的流通性,有利于拉动私人投资甚至吸引外国资本,有利于资本和劳动的生产效率的提高,进而带动了中国经济30多年的高速增长。然而,随着2010年中国的经济总量首次超过日本、中国成为世界上第二大经济体,中国的经济结构逐渐发生了深刻变化。如果政府照搬以往的成功经验,不能清楚地认识到自身在新的经济结构中的角色,一味地按照传统模式刺激经济发展,则可能不会实现预期目标。本文试图建立一个包含政府行为的动态随机一般均衡(dynamic stochastic general equilibrium,DSGE)模型,分析不同经济结构环境下政府行为对经济发展影响的差异,为当前市场经济结构中政府角色的转变提供理论支持和政策建议。

1 文献综述

内生增长理论认为,政府的财政政策对一国的经济增长具有重要影响。基于此,国内外许多经济学家通过构建宏观经济模型研究国家财政政策对经济增长的影响,为优化政府的财政支出结构提供政策建议。例如,Turnovsky[1]将政府的财政支出分为生产性支出和消费性支出,分别加入生产函数和效用函数中,以分析财政政策对资本、产出和劳动供给的影响。Barro[2]构建了一个包含政府生产支出的内生增长模型,认为政府公共性生产性支出具有经济外部性、可提高私人资本和劳动的生产效率、对经济增长有促进作用。Turnovsky[3]同样考虑了加入政府生产性支出的AK 模型并将劳动供给内生化,认为政府支出的外部性可影响消费者有关劳动-闲暇的选择,进而会影响资本和劳动的边际生产率,并指出存在经济增长率最大化的最优政府支出结构。严成樑和龚六堂[4]在一个AK 增长模型中将政府生产性支出引入生产函数,并考察了政府公共财政政策对经济增长的影响。郭庆旺和贾俊雪[5]建立了一个包含政府公共资本投资的内生增长模型,并将政府资本细分为物质资本投资和人力资本投资,并就政府公共资本对经济增长的影响进行了数理分析。赵志耕和吕冰洋[6]建立了一个包括私人资本和政府公共支出两种要素的科布-道格拉斯生产函数,并从理论和实证角度研究了政府支出对产出-资本比的影响。王甘、李唐和杨威[7]认为,经济开放度越高,财政教育支出对各省教育水平的促进作用越明显,这进而会促进各地区的经济收敛。陈灿煌[8]将财政农业支出加入农业部门生产函数中,并通过实证分析得出政府财政支农支出对农业经济增长具有显著的正效应。

自Kydland和Prescott[9]采用DSGE模型研究经济周期波动问题以来,DSGE 模型在宏观经济领域被广泛运用。该模型与传统宏观模型的主要区别在于:前者在研究宏观经济问题时增加了理性预期和微观基础,在一般均衡模型的基础上增加了不确定性下的跨期选择问题。自从Christiano 和Eichenbaum[10]将政府支出引入到DSGE 模型来分析劳动供给与劳动报酬的关系以来,政府支出正式作为需求冲击被广泛纳入DSGE 模型中。王彬[11]甚至将政府支出作为一个外生的、高度简化的财政政策变量加入包含金融加速器和垄断竞争的新凯恩斯DSGE模型,实证研究了货币政策和财政政策对中国宏观经济的影响,指出财政政策可以部分地解释就业、消费和资本存量的变动状况等。黄赜琳[12]尝试将政府支出作为外生随机变量引入DSGE 模型来解释中国的经济波动,其贡献在于解释了现实经济中的确存在居民消费支出随着政府支出的增加而增加的现象,并将这种现象称为政府支出与居民消费的互补效应。在这种情况下,政府支出增加产生的正财富效应使得人们的工作量减少,从而导致劳动供给曲线向左移动。宏观传统理论认为,政府支出会挤出居民消费,所产生的负财富效应使得人们的工作量增加,从而导致劳动需求曲线向右移动。这种现象被黄赜琳称为政府支出与居民消费的替代效应。为了解释政府支出与居民消费的互补效应,黄赜琳将政府支出加入效用函数,建立了一个政府支出与居民消费非完全替代的DSGE 模型。他将政府财政总支出都纳入效用函数,但并没有给出合理的经济解释。尤其在当今中国,政府的生产性支出占比很大。这部分支出并不直接作用于效用函数,而是通过提高总产出来影响居民收入。

本文认为,在中国改革开放时期,政府支出更为重要的作用是提高了中国资本和劳动力的生产效率,政府支出在经济生产方面表现出外部经济性。基于黄赜琳[12]的研究思路,本文将政府支出分解为消费性支出和生产性支出,建立消费性支出与居民消费的非完全替代关系,并将消费性支出引入效用函数。同时,本文建立生产性支出形成的政府资本存量与私人资本存量的非完全替代关系,并将生产性支出引入生产函数。笔者将上述情况认为是政府在经济活动中承担两种不同的参与角色。从理论上,本文将政府支出进行分解,使政府消费性支出与居民消费的互补或替代关系的解释更容易理解,同时将政府生产性支出作为外生随机变量引入DSGE模型中以解释中国经济波动,使所构建的模型更贴切中国宏观经济特征。下文的结构安排如下:构建了包含政府消费性支出和生产性支出的DSGE 理论模型,并对模型进行求解;描述数据来源及其处理过程,对模型参数进行校准和贝叶斯估计;针对不同经济结构下的政府角色冲击进行政策模拟分析;总结本文结论。

2 理论模型的构建与求解

2.1 政府消费性支出与效用函数

Christiano和Eichenbaum[10]、黄赜琳[12]等 构建了一个关于居民消费和政府支出的居民有效消费函数。本文的效用函数为:

式(1)中:TCt表示第t期的居民有效消费水平,包括第t期的居民消费ct和第t期的政府消费性支出gct;h表示消费习惯系数;lt表示第t期供给的劳动时间;γ表示闲暇与消费的同期替代弹性。

黄赜琳对中国居民消费和政府支出的原值比和增量比的序列进行单位根检验的结果显示,原值比序列是非平稳的、增量比序列是平稳的,这表明中国居民消费与政府支出之间的非线性替代关系的确存在。本文参考黄赜琳的研究方法,从理论角度认为中国居民消费与政府消费性支出之间也存在非线性替代关系,该关系表达式如下:

其中,η表示居民消费与政府消费性支出之间的弹性系数;从社会最优化的角度看,η应为政府消费性支出与居民消费的比值。

2.2 政府生产性支出与生产函数

改革开放30多年来,中国政府生产性支出在经济发展方面表现出很强的外部经济性。以往大部分使用DSGE 模型研究中国经济波动的文献大部分都未考虑这一重要特征。基于Turnovsky[1]和Barro[2]的研究,本文试图考虑一个包含政府生产性支出累计形成的政府资本和私人资本的生产函数,其表达式如下:

式(3)中:TKt表示第t期的社会总资本存量,包括第t期的私人资本存量Kt和第t期的政府资本存量Pt;nt表示第t期的劳动需求时间;α表示社会总资本的生产弹性。政府生产性支出累计形成的政府资本与私人资本的非线性替代关系的表达式如下:

式(4)中:θ表示私人资本与政府资本之间的同期替代弹性系数。从社会最优化的角度看,θ应为政府资本存量与私人资本存量的比值。在假设政府资本与私人资本的折旧率差异不大的情况下,本文采用政府生产性支出与私人投资的比值作为θ的替代值。

2.3 三部门DSGE模型构建

根据上述政府参与经济活动的不同角色,本文将政府的两种角色加入DSGE 模型,并在模型中加入消费习惯——这也符合并刻画了中国居民消费的特点。本文有3 个经济参与主体——代表性消费者、企业和政府,在模型中加入了3种冲击——技术冲击、政府消费性支出冲击和政府生产性支出冲击。笔者将详细阐述建模过程。

代表性消费者的效用最大化问题为:

约束条件如下:

3种外生冲击变量如下:

其中:At、nt、gpt和gt分别为t期的技术水平、劳动供给、政府生产性支出和政府总支出;β为效用贴现因子;h为消费习惯系数;α为资本弹性系数;δk为私人资本折旧率;δgp为政府资本折旧率;A、gp和gc为相应变量的稳态值;(j=At,gpt,gct)。政府总预算约束条件下的政府消费性支出和生产性支出可能存在一定的挤出效应,可以考虑两种支出的非完全替代效应,但由于我们只能得到政府总支出数据,无法估计合理的替代系数,因此本文将这两种类型的政府支出的决策过程假设为是独立的。

2.4 模型求解

均衡求解的一阶条件是:

鉴于无法给出解析解,本文采用利用确定性等价原理,在经济稳态附近对3个一阶条件、5个约束恒等式以及3个外生冲击变量的AR(1)过程进行对数线性化处理,并将11个对数线性化方程整理为如下标准格式:

式(17)中:ξt 表示经济变量的一步预测残差。例如,产出增长率的一步预测残差可以表示为。其中表示实际产出相对于稳态的变化率;表示t-1期代表性消费者对下一期该变量的预测期望值。本文采用Sims[13]的算法求解式(17),得到

在给出系数矩阵G1和G2的数值解后,可在各种结构性冲击和经济结构环境下进行数值模拟和政策分析。

3 数据选取及模型参数的校准和估计

3.1 数据选取

基于中国宏观季度数据的可得性,本文使用1993年3月到2013年9月的国内生产总值的季度数据以及社会消费品零售总额、国家财政支出和居民消费者价格指数的月度数据。首先以1994年12月作为居民消费价格指数的基期,本文将国内生产总值、社会消费品零售总额以及国家财政支出3个名义变量换算为实际变量,进一步将财政支出和居民消费者价格指数的月度数据转换为季度数据,并对3个实际变量序列进行季节调整,最后对剔除季节因素的对数化序列进行HP 滤波处理,将其周期性波动序列作为本文模型中所需的宏观波动数据样本。

3.2 模型参数的校准和估计

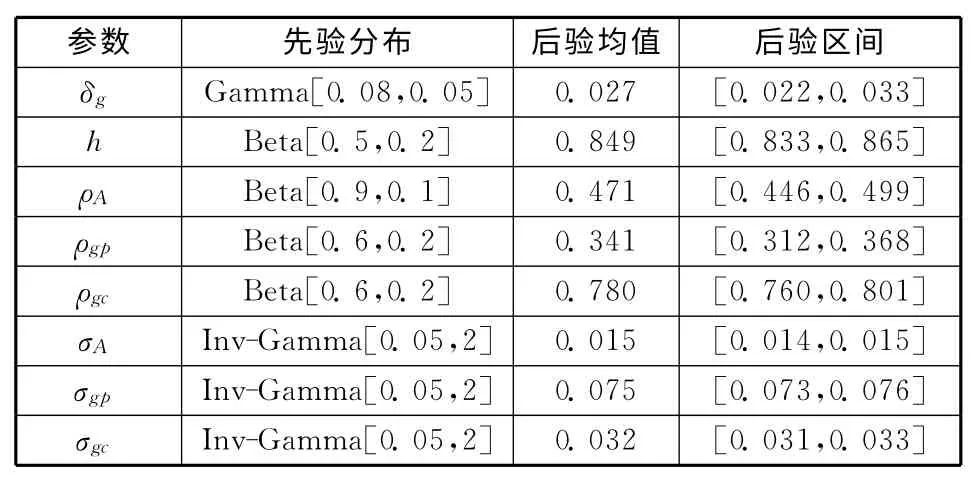

考虑到中国宏观数据获得的有限性以及本文的研究侧重点,本文在借鉴前人研究成果的基础上,通过参数校准给出如下参数值:劳动供给(n);资本产出弹性(α);效用贴现因子(β);私人资本折旧率(δk);政府总支出(在总产出中)占比(gyratio);政府消费性支出弹性(η);政府资本弹性(θ);政府消费性支出(在政府总支出中)占比(gcp)。本文对政府资本折旧率(δg)、消费习惯系数(h)以及3个外生冲击变量的一阶自回归系数和标准误等参数进行估计。

3.2.1 模型参数的校准

表1列示了模型部分参数的校准结果。本文中劳动供给变量为每年就业人数在总人口中的占比。黄赜琳[12]给出了1978年以来中国就业人数与总人口的波动变化规律,指出其变化幅度不大,均值为0.542,并根据有效人均生产函数的回归结果估算出中国的资本产出弹性为0.503。鉴于此,本文的劳动供给(l)、资本产出弹性(α)也分别选取为0.542和0.503。本文将效用折现因子(β)选取为0.984,将私人资本折旧率(δk)选取为0.025[14]。由于历年来中国政府总收入约占总产出的25%,因此本文选取政府总支出占比(gyratio)为0.25。从中国经济发展的实际状况来看:改革开放初期,由于中国居民消费水平不高,国有企业改革相对延后,因此政府消费性支出在政府总支出中的占比相对较高;随着中国市场化改革步伐的不断加快和国民收入的不断提高,近些年来中国居民消费水平有了显著提高,同时政府为了保持国民经济健康快速发展而不断加大政府生产性支出。从理论上,本文认为政府消费性支出弹性在改革开放前期较高、在当前阶段较低——这也是中国经济结构的变化情况之一。类似于上述分析,随着中国经济存量的高速积累,私人资本存量也越来越大,本文认为政府资本弹性越来越小。

考虑到数据缺乏准确性,为了保证模型结果的稳健性,本文针对政府消费性支出弹性、政府资本产出弹性、政府消费性支出占比的不同取值进行灵敏性测试。

表1 模型部分参数的校准结果

3.2.2 模型参数的估计

本文使用贝叶斯方法估计模型的部分参数,表2列示了这些参数的先验分布和后验估计结果。在参考王彬[11]、曲琦和郭步超[15]、Liu[16]的研究的基础上,结合前文论述的中国政府以不同角色参与经济活动的实际情况,本文给出这些参数的先验的均值和标准误。本文以经过上述处理的国内生产总值变化率、社会消费品零售总额变化率和政府总支出变化率作为观测样本,结合参数的先验分布信息,计算后验分布的极大似然函数。本文使用Sims[13]的优化函数(csminwel)数值求解最优的Mode值,进一步使用MCMC(Markov chain Monte Carlo)方法,在接受概率为0.263的情况下计算参数的后验均值和95%的估计区间。

由表2可知:本文得出的政府资本弹性的估计系数为0.0273——与中国社会资本存量季度折旧率(约0.025)相差不大;中国居民消费习惯系数为0.85,高于马文涛[17]的估计 值(0.65),与Li和Liu[18]的估计值类似,显示出中国居民有很强的消费惯性。值得指出的是,中国技术变化率的自回归系数为0.47,与先验预期相差较大,反映了技术冲击的持续时间较短,技术冲击对经济变量的影响相对较小。换句话说,技术冲击对中国经济波动的影响小于预期。政府消费性支出变化率的自回归系数高出政府生产性支出的2倍以上,充分反映了政府在调整消费性支出时会充分考虑居民的当前福利水平。相对而言,政府进行生产性支出调控要灵活得多。

表2 模型部分参数的贝叶斯估计结果

4 模拟分析

4.1 政府生产性支出和消费性支出弹性的参数校准

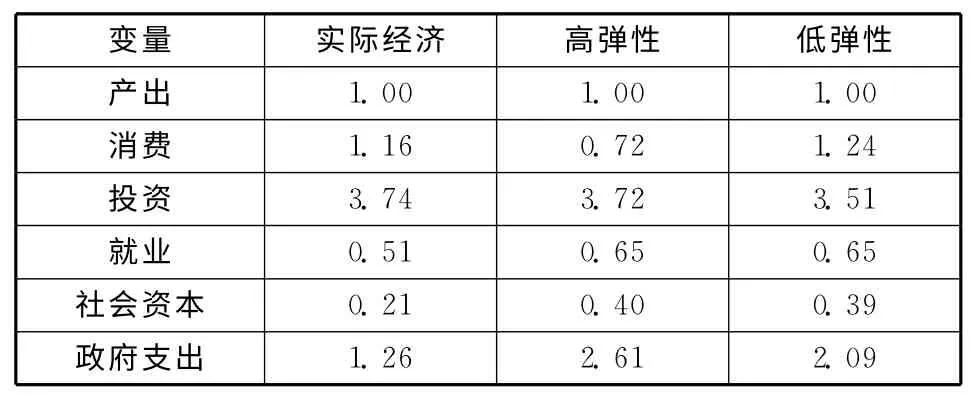

本文使用Matlab软件对方程(15)进行数值求解,进而计算系数矩阵G1和G2,然后根据VAR 方程即式(18)推导模型中经济体各变量的总体矩,包括方差-协方差矩阵。正如上文所述,随着经济的不断发展、资本的不断累积,政府参与经济活动的相对重要性在下降。据此,本文推定政府消费性支出与私人消费支出的比值、政府形成资本分别与社会形成资本的比值也在下降。从社会优化的角度看,政府消费性支出弹性和政府资本弹性也逐年下降。本文计算1993—2013年政府支出与社会固定投资总额的比值,该比值由1993年高于70%的水平逐步下降到2013年的约33%。也就是说,政府资本弹性在改革开放初期较高,随着中国市场化的逐步完善而逐年变小。类似的,在计划经济阶段,中国政府的消费性支出占国民总消费的比重较大。但随着中国市场经济改革的不断深入和国有企业股份制改革的完成,政府消费性财政负担在逐年减轻,个人消费水平在不断提高,使得政府消费性支出弹性在逐年下降。为了更好地对政府的角色变化进行对比性分析,本文分别就改革开放初期的高弹性水平和当前阶段的低弹性水平进行对比性模拟分析。根据中国的实际数据,本文给出在高弹性阶段政府资本弹性值为0.7、政府消费性支出弹性为0.6,在低弹性阶段政府资本弹性为0.3、政府消费性支出弹性为0.3。另外,在改革开放初期,政府消费性支出占比较高,本文取值为0.5,当前阶段的政府消费性支出占比取值为0.3。

表3列示了实际经济体中衡量各经济变量波动性的相对标准误(相对于产出波动性而言)以及与高、低弹性经济结构下相对标准误的比较结果。中国的消费波动水平相对于产出波动水平一直较高,本文的模拟经济很好地捕捉到这一经济特征。同时,值得讨论的是,随着中国经济结构的变化,消费波动与产出波动的相对标准误在降低。一方面,政府参与经济活动的影响程度在下降,对居民消费的影响也在降低;另一方面,随着中国市场化程度的不断提高,居民面对各种经济冲击平滑消费水平的渠道在增多。投资和就业两个变量的波动性与模拟经济相差不多。需要说明的是,模拟经济模型中社会资本和政府支出变量的波动均高出实际状况的2倍左右。这或许与我们对社会资本和政府支出进行分解有关——本文将社会资本分解为私人资本和政府资本、将政府支出分解为消费性支出和生产性支出,使模拟经济可以捕捉到更多有关这些变量的波动性。

4.2 政府生产性支出冲击的模拟分析

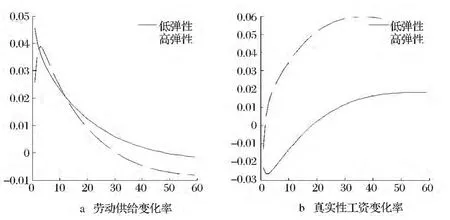

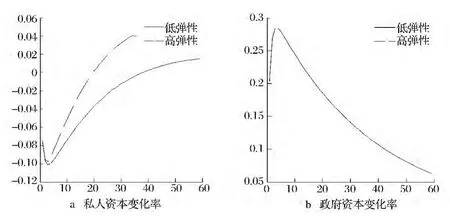

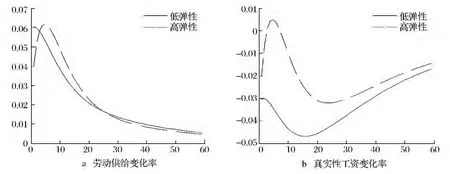

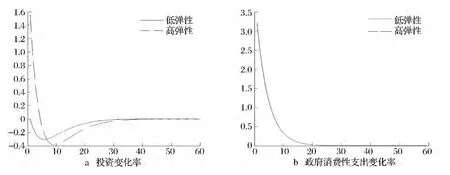

图1~图4 显示了政府生产性支出冲击对产出、消费、就业、真实性工资和投资等变量的变化率的影响情况。总体来看,在高弹性阶段,政府生产性支出对宏观经济的影响是显著的。政府生产性支出提高1倍,可使半年后总产出增长率提高5个百分点,然后在高于稳态水平6%的高增长阶段维持了近7年。在低弹性阶段,政府生产性支出对总产出在短期内有很大的刺激作用,不过随后很快就基本消失了。政府性生产性支出冲击在不同的支出弹性下对消费的影响也有很大差异。具体而言:在高弹性阶段,政府生产性支出的增加在短期内对私人消费并没有太多的挤出效应,同时政府生产性支出的外部性提高了投入要素的综合生产率,居民的正财富效应使得消费水平也不断提高;在低弹性阶段,政府生产性支出更多地表现为对私人消费的挤出效应。这种财富效应对劳动供给的影响更为明显:在高弹性阶段,政府生产性支出的增加一方面会使同期的居民收入降低,人们会更多地投入工作,另一方面会使劳动生产率提高,从而增加居民收入,而正的财富效应使得人们会减少工作;在低弹性阶段,政府生产性支出更多地表现出对私人消费的挤出效应,使得人们不得不增加工作以平滑消费。

表3 两种政府支出弹性模型的主要经济变量波动性比较与校准

政府生产性支出对居民真实性收入的影响在两种不同的弹性情景下也存在很大差异。在高弹性阶段,政府生产性支出的增加直接影响生产效率的提高。短期内,政府生产性支出的增加使人们的收入减少,人们会更多地投入工作,但很快正的财富效应使得人们降低了工作热情。同时,由于劳动生产率的提高使得企业有很高的劳动需求,因此劳动需求曲线和供给曲线同时向右移动,但前者的移动幅度要大于后者,使得人们的真实性工资水平提高。在低弹性阶段,政府生产性支出对居民消费的挤出效应使得人们更多地投入工作。同时,由于生产效率并没有显著提高,因此企业的劳动需求变化不大,人们的真实性工资水平有所下降。

图1 政府生产性支出冲击对产出、私人消费变化率影响

图2 政府生产性支出冲击对劳动供给、真实性工资变化率

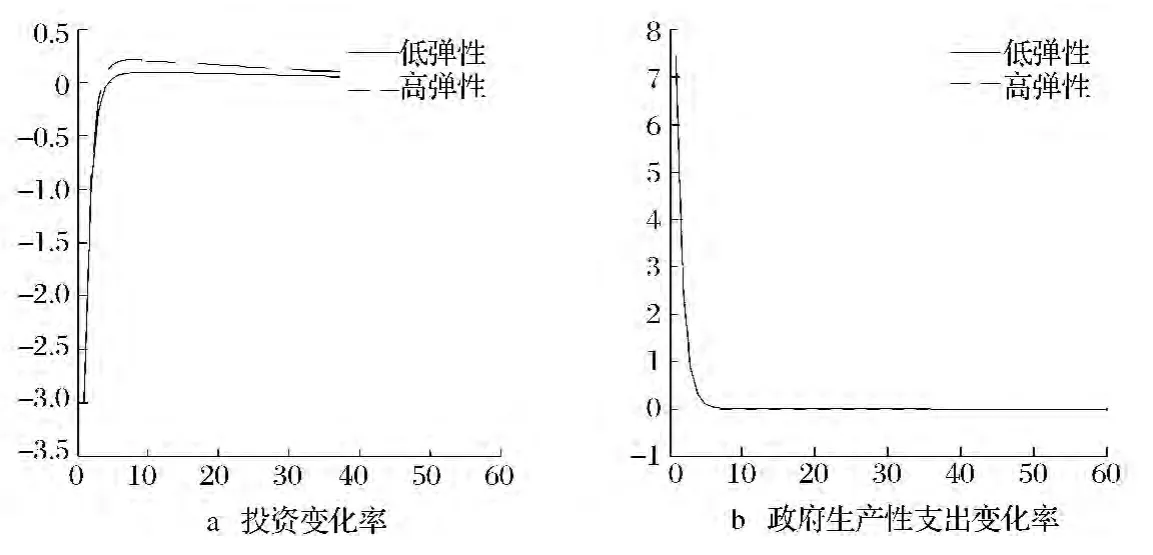

图3 政府生产性支出冲击对投资、政府性生产性支出变化率

图4 政府生产性支出冲击对私人资本、政府资本变化率

基于上文对政府生产性支出冲击对主要宏观经济变量影响的论述,本文试图解释为什么2008年下半年中国政府的4万亿基础性投资会引起如此广泛的争议。中国政府出台“四万亿基础性投资计划”,通过实施积极的财政政策促进国内消费和投资增长,保持了国民经济快速稳健发展。而这也成为2010年以来造成国内物价飞涨、金融资产泡沫膨胀等现象的主要因素。这是因为:在中国市场经济发展的当前阶段,随着市场经济体制和机制的逐渐完善,政府在经济活动中对生产效率的影响作用越来越小,表现为政府资本的低弹性;在这种情况下,尽管短期内政府生产性支出的增加可以提高就业、保持经济增长,但是在长期内并没有提高资本和劳动的生产率,人们的真实性收入并没有得到改善。更为严重的是,大量资金流入金融领域和房地产行业,造成这些行业的工资水平严重偏离真实性工资水平。由于房地产行业具有特殊性,因此这进一步拉高了制造行业、钢铁行业等的工资成本,甚至会抵消或摧毁中国劳动力资源丰富的优势,从而中断中国的工业化发展进程,使中国陷入如拉美地区中等收入国家那样的发展陷阱。

4.3 政府消费性支出冲击的模拟分析

图5~图8显示了政府消费性支出冲击对居民有效消费、产出、私人消费、就业、真实性工资和投资等变量的变化率的影响情况。在分析模拟脉冲图前,首先讨论政府消费性支出与私人消费之间的互补效应。如前文所述,两者之间的互补效应表现为两个变量同时增加或减少。换句话说,在某种情况下,政府消费性支出增加会提高私人消费的边际效用。在其他变量给定的情况下,由于消费的边际效用大于收入的边际效用,因此人们往往会提高私人消费水平。在高弹性的情况下,政府消费性支出的增加给人们带来的互补效应相对于替代效应比在低弹性的情况下更为明显。图5中,政府消费性支出的增加在短期内会使替代效应大于互补效应,在约1年的时间后两种效应大致相抵,随后互补效应大于替代效应,这在高弹性情况下更为明显。与政府生产性支出冲击不同,笔者在此处增加了消费性支出冲击对居民有效消费变化率的影响。同时,政府消费性支出的替代效应使得消费者的私人消费减少、劳动供给增加。

图5 政府消费性支出冲击对有效消费、私人消费变化率影响

图6 政府消费性支出冲击对劳动供给、真实性工资变化率

图7 政府消费性支出冲击对投资、政府性生产性支出变化率

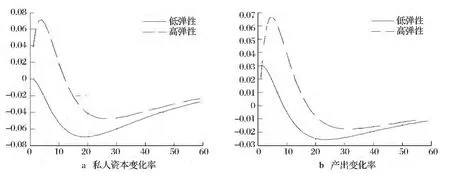

图8 政府消费性支出冲击对私人资本、产出变化率

政府消费性支出冲击对真实性工资变化率的影响是负向的。尤其是在低弹性的情况下,政府消费性支出的冲击几乎不会带来生产效率的提高,但是由于消费者的收入减少、劳动供给增加,因此其真实性收入减少。更多地体现在:人们边际消费效应的提高促使人们更多地参加工作,从而使劳动供给曲线向右移动,进而真实性工资水平下降。在实际经济中,这体现了政府改善民生、提高人们居住满意度的外部经济性。在一个设施良好、环境优美、法制健全的社会环境下生活,会极大提高人们的幸福度、提高其工作效率或促使人们更多地参加工作。政府消费性支出冲击对私人投资没有挤出效应。这是因为:当人们愿意更多参加工作时,资本的边际报酬率相对而言就变高了,以至于人们会增加投资来提高收益。因此,政府消费性支出冲击也会促进总产出的增加。

在现实经济中,政府消费性支出行为表现为政府对市场经济的服务行为,如建立健全更完善的法制环境、治理环境污染、改善居民生活娱乐文化设施、改善医疗卫生条件和完善医保体制等。政府提高消费性支出占财政支出的比例可以提高人们的生活满意度,同时不会对私人投资产生挤出效应,更重要的是政府藉此可以有效监督和管理投资资金的用途,避免出现生产性支出的投资资金更多流向金融、房地产等行业带来的严重后果。另外,在图5~图7中,在高弹性情况下政府消费性支出对主要经济变量的影响效果更为明显。因此,政府更应提高财政支出中消费性支出的比例。在新的经济结构中,政府对自身角色的变化应有更为清楚的认识。当然,在高弹性情况下,政府消费性支出对私人消费的负向冲击很大。因此,政府应提高消费性财政支出的使用效率,使广大民众能从中受益,发挥该项支出的公共服务性功能,如此才能够弥补私人消费效用的减少。

5 结语

在中国,政府的生产性支出在经济发展过程中起到了十分关键的作用。随着中国经济的高速发展和资本的快速积累,中国经济结构发生了深刻变化,政府在经济活动中的角色也在不断转变。本文将政府财政支出分解为消费性支出和生产性支出,政府在参与经济活动中扮演着这两种角色。建立了政府消费性支出与私人消费、政府资本与私人资本之间的非线性替代关系函数,然后将政府的双重角色加入DSGE模型,模拟分析不同经济结构下政府的双重角色对中国宏观经济的影响差异。

本文构建的DSGE 模型中主要经济变量的波动特征与实际经济相符。在政府生产性支出的冲击下,人们主要考虑政府支出增加对消费的替代效应与生产效率的提升带来正的财富效应的均衡。在当前阶段,政府生产性支出弹性变小,政府生产性支出的冲击对中国宏观经济变量的影响已逐渐消失。在新的经济结构中,政府应正确认识自身在市场经济中的角色、减少政府生产性支出比例,因为过多的生产性支出会挤出大量的私人投资,会对经济体的主要变量产生严重的不利影响。由于在政府消费性支出与私人消费之间存在互补效应,因此政府应加大公共消费性服务品的支出、提高消费性服务品的使用效率,这样有利于提高人们生活的综合幸福指数,同时对私人投资有很显著的正效应。政府应注重经济发展成果分配的公平性,使财政的消费支出带来的效用得到提升、惠及每位普通民众。

[1]TURNOVSKY S J.The effects of taxes and dividend policy on capital accumulation and macroeconomic behavior[J].Journal of Economic Dynamics and Control,1990,14(3):491-521.

[2]BARRO R J.Government spending in a simple model of endogenous growth[J].Journal of Political Economy,1990,98:103-125.

[3]TURNOVSKY S J.Fiscal policy,elastic labor supply,and endogenous growth[J].Journal of Monetary Economics,2000,45(1):185-210.

[4]严成樑,龚六堂.财政支出、税收与长期经济增长[J].经济研究,2009(6):4-15.

[5]郭庆旺,贾俊雪.政府公共资本投资的长期经济增长效应[J].经济研究,2006(7):29-40.

[6]赵志耕,吕冰洋.政府生产性支出对产出-资本比的影响——基于中国经验的研究[J].经济研究,2005(11):46-56.

[7]王甘,李唐,杨威.财政教育支出、经济开放度与地区间教育水平差异间关系的实证分析——基于1998—2008年中国省级面板数据[J].技术经济,2012,31(3):76-81.

[8]陈灿煌.财政支农支出总量及结构与农业经济增长的关系——基于1980-2005年中国数据的实证分析[J].技术经济,2009,28(12):76-79.

[9]KYDLAND F E,PRESCOTT C E.Time to build and aggregate fluctuations[J].Econometrica,1982,50(6):1345-1370.

[10]CHRISTIANO L J.EICHENBAUM M.and EVANS C L.Sticky price and limited participation models of money:A comparison [J].European Economic Review,1997,41(6):1201-1249.

[11]王彬.财政政策,货币政策调控与宏观经济稳定——基于新凯恩斯主义垄断竞争模型的分析[J].数量经济技术经济研究,2010(11):3-18.

[12]黄赜琳.中国经济周期特征与财政政策效应[J].经济研究,2005(6):27-39.

[13]SIMS C A.Solving linear rational expectations models[J].Computational Economics,2002,20(1):1-20.

[14]杜清源,龚六堂.带“金融加速器”的RBC模型[J].金融研究,2005,298(4):16-30.

[15]曲琦,郭步超.价格型与数量型货币政策工具比较——基于包含时变通胀目标的DSGE 模型[J].技术经济,2013,32(12):96-103.

[16]LIU B.Development and Application of the DSGE Model for Monetary Policy Analysis in China[J].Journal of Financial Research,2008,340(10):1-21.

[17]马文涛.货币政策的数量型工具与价格型工具的调控绩效比较——来自动态随机一般均衡模型的证[J].数量经济技术经济研究,2011,28(10):92-110.

[18]LI B,LIU Q.Characterizing monetary policy behavior in China:a Bayesian DSGE approach[R].Working Paper,2012.