研发经费投入对企业科技创新绩效的影响分析——基于高技术企业面板数据的实证

2014-11-29都红雯刘佳茵

都红雯,郑 娟,刘佳茵

(杭州电子科技大学 经济学院,浙江 杭州310018)

自20世纪末以来,我国高技术产业迅猛发展,为社会经济发展做出了较大贡献。2008-2013 全年研究与试验发展(R&D)经费支出分别为4 570 亿元、5 433 亿元、6 980 亿元、8 610 亿元、10 240 亿元、11 906亿元,比上年增长值分别为23.2%、17.7%、20.3%、21.9%、17.9%、15.6%,占国内生产总值的比重分别为1.52%、1.62%、1.75%、1.83%、1.97%、2.09%。虽然我国的科技研发经费投入呈现逐年增长的态势,但是我国高技术发展与发达国家相比仍有很大的差距,尚未具有高投入和高收益的特征,亦未形成完整的高技术产业形态[1]。2007年,我国高技术产业R&D 经费占工业增加值比重为6.01%,美国、德国、意大利的比重分别为36.84%、18.05%、11.81%。2012年,我国高技术产业的R&D 投入强度为1.8%,美国、日本、德国为19.7%、10.5%、6.9%。2008-2013年,我国全年技术合同成交额分别为2 665 亿元、3 039 亿元、3 906 亿元、4 763.6 亿元、6 437.1 亿元、7 469.0 亿元,与上年相比增长率分别为19.7%、14.0%、28.5%、21.9%、35.1%、16.0%。不难看出,科技研发经费投入的产出绩效并不理想。我国正处于由技术创新带动产业升级的经济发展方式转变阶段,技术创新对经济增长的影响和作用非常大,科研经费投入在数额上为逐年稳步增长,但其产出绩效不高,提高科技创新绩效已成为高技术企业发展过程中亟需解决的当务之急[2]。

一、文献回顾及问题提出

目前,企业的研发经费主要来源于企业自有资金投入、政府财政直接拨款、创业风险投资和外商直接投资等。

企业自有资金投入方面,王然,邓伟根(2011)的研究结果表明企业自身投入和政府投入的协调配合对企业自主创新能力的提升起主要作用,金融机构科技贷款的作用则相对微弱[3]。胡义东,仲伟俊(2011)的实证结果表明,新材料、电子信息和新能源三个行业的企业自有资金投入力度与技术创新绩效之间为显著正相关;企业自有资金投入对技术创新绩效产出的贡献率远高于科研人员投入对其的贡献率[4]。李武威(2013)基于2003-2008年我国大中型企业面板数据基础上的分析,得出结论为R&D人员及经费投入、非R&D 投入构成要素中的技术改造、技术引进及消化吸收对促进我国高技术产业创新绩效产出起到显著的积极作用[5]。

政府财政直接拨款方面,David 和Stephen(2000)发现政府科技投入对企业成长有着显著的正向关系[6]。Czarnitzki 和Hussinger(2004)认为,受到政府拨款资助的企业其技术创新水平明显高于未受政府资助的企业,且受资助企业有较高的专利产出[7]。李晨(2009)认为政府资金在研发经费来源中占比的增幅与高技术企业的新产品销售收入的增幅呈反向相关关系[8]。温欣(2009)发现政府的科技经费投入对于我国技术创新水平有着较大的推动作用[9]。张艳辉,李宗伟等(2012)的实证结果表明,企业自身研发资金投入对企业技术创新绩效有着显著正向影响,而政府直接拨款和金融机构贷款缺乏显著影响[10]。俞立平(2013)基于高技术企业省际面板数据是实证研究认为,我国技术水平在国际市场的竞争力偏弱,政府经费投入的绩效有待提高,同时由于企业创新的风险性和银行的风险规避性存在矛盾,导致高技术企业在科技创新中存在“金融抑制”现象[11]。

创业风险投资方面,陈见丽(2011)基于我国76 家创业板上市的高新技术企业数据的实证分析表明,风险投资的进入及增加对企业技术创新的投入及产出均产生负面作用[12]。王建梅,王筱萍(2011)选取我国1994—2008年风险投资额、R&D 经费支出和国内发明专利数等数据,运用SPSS 回归进行分析,得出的结论为企业自身研发经费投入对技术创新作用比较明显,而风险投资与技术创新之间线性相关关系不显著[13]。龙勇,时萍萍(2012)认为,风险投资的进入会增强高技术企业对知识的静态和动态吸收能力,从而起到提高技术创新绩效,降低创新风险的作用[14]。

外商直接投资方面,朱有为,徐康宁(2006)认为我国高技术产业的研发效率整体处于较低水平,但呈现稳步上升的态势;相比国有企业外商投资企业对研发效率提升的贡献度更高[15]。钱中平(2012)建立了FDI 与中国企业技术创新之间关系的VAR 模型,研究结果显示,各变量系数在短期和长期的差异较大;企业技术创新对FDI 的变动十分敏感,在长期范围内呈现一种均衡稳定的关系[16]。王鹏,张剑波(2013)基于2001-2010年我国十三省市的面板数据做的实证分析表明,FDI 对企业新产品产出具有显著的促进作用,而对专利产出的影响并不显著[17]。

由此可见,多数学者都肯定了各项科研经费对企业技术创新起着显著的正向作用,也有少数学者的研究结果表明某类资金的投入对企业的科技产出起负面作用。本文认为,这些结论的差异可能是由于研究角度和所选变量的不同所造成的。并且,由于国内的有些数据披露的较晚,一些学者所使用的数据部分为问卷调查所得,导致了各人结果的较大差异。

理论上,各项研发经费的投入对科技创新成果均会产生正向影响。但是,在我国现有的经济环境和经济体制下,这种正向影响可能会增强、减弱甚至变为负向影响。本文就此构建实证模型,以我国高技术企业面板数据为基础,以企业自有资金投入、政府财政直接拨款、创业风险投资和外商直接投资这四项占比较高的研发经费投入为例,进一步探明这些研发投入对高技术企业科技创新绩效的影响方向及影响程度。

二、指标选取及模型构建

本文主要研究企业自有资金投入、政府财政直接拨款、创业风险投资和外商直接投资等对企业创新绩效的影响。根据以往文献的研究,选取能够反映技术创新产出水平的专利授权数和新产品产值作为被解释变量;考虑到科研人员投入是科技创新的人力投入方面的重要主体,故也将其纳入作为解释变量之一。本文最终选取企业自有资金投入、政府财政直接拨款、创业风险投资、外商直接投资以及R&D 人员全时当量作为解释变量。技术创新函数借鉴广义的柯布道格拉斯(C-D)生产函数来表示:

即:

其中PAT 表示专利授权数,NEPV 表示新产品产值,A 为常数,COMP 表示企业自有资金投入,GOV表示政府财政直接拨款,VC 表示创业风险投资,FDI 表示外商直接投资,LAB 表示R&D 人员全时当量,i 表示地区,t 表示时间,ε 为随机误差项。

为了改善模型的拟合度和减少异方差,本文对上述模型做对数处理。此外,由于技术创新的投入与产出一般会相隔一个生产周期,故对两个被解释变量取当期项,对所有解释变量均取滞后一期项[18]。得到新的模型如下:

三、实证分析

(一)数据来源

本文所使用的数据为2006-2013年27 个省、自治区、直辖市的面板数据,由于海南、西藏、青海和新疆四个省份数据严重缺失,出于数据的连贯性和完整性考虑,将其剔除。数据来源为《中国高技术产业统计年鉴》、中国科技统计网、《中国统计年鉴》以及《对外贸易经济年鉴》。为了剔除物价变动对指标的影响,本文对新产品产值用工业生产者出厂价格指数(PPI)进行平减;对企业自有资金投入、政府财政直接拨款、创业风险投资用GDP 平减指数进行平减;对外商直接投资先用当年汇率进行换算,再用GDP 平减指数进行平减。各年PPI 及汇率均来源于《中国统计年鉴》,各年GDP 平减指数经计算获得。其中,PPI 采取的是2006-2013年生产者出厂价格指数,以1985年的生产者出厂价格指数100 为基期;GDP 平减指数以1978年的指数100 为基期。

(二)实证过程

本文首先对模型中所涉及的七个指标进行简单的描述性统计分析,各变量的描述性统计如表1所示。

表1 描述分析

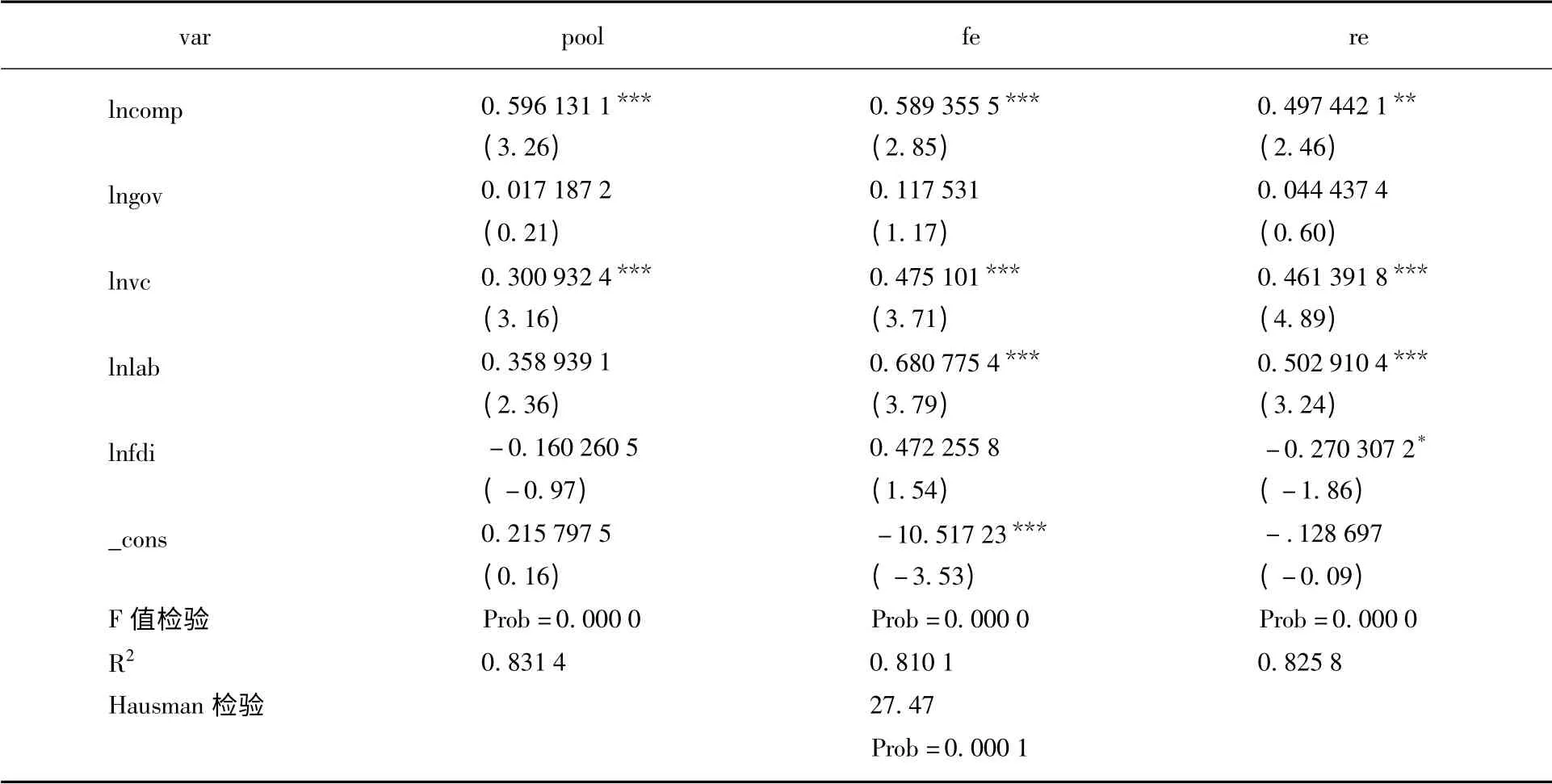

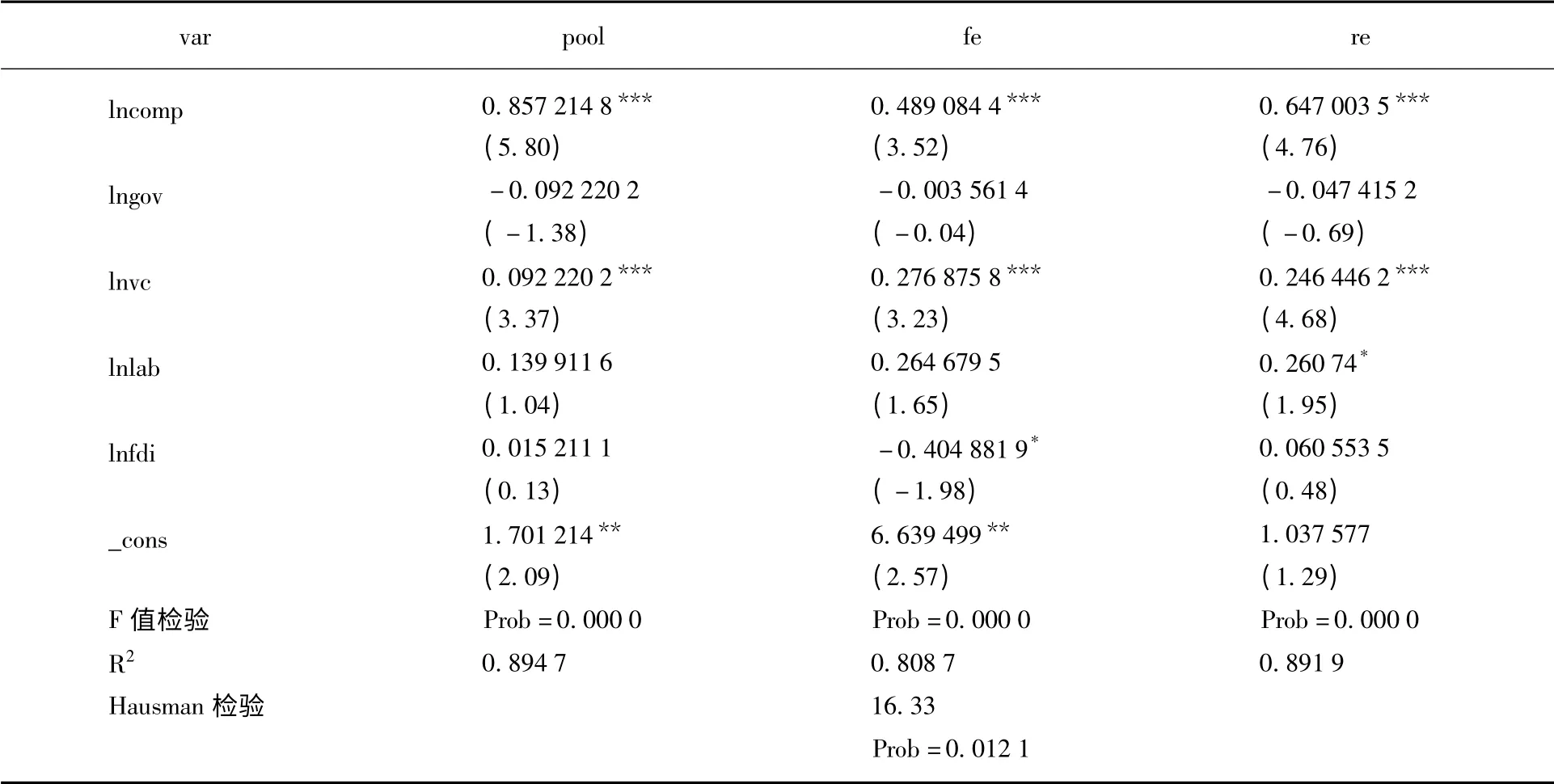

在此基础上,本文运用Stata 软件分别选用混合OLS 模型和个体效应回归模型进行估计分析,其中个体效应回归模型又分为固定效应和随机效应。若F 检验得到的p 值小于1%、5%、10%,则在1%、5%、10%的显著水平下拒绝原假设,选择使用个体效应回归模型。再进行豪斯曼检验,若得到的p 值小于1%、5%、10%,说明在1%、5%、10%水平下显著,拒绝原假设,选择使用固定效应模型,反之,则选择随机效应模型。本文选择专利发明数(PAT)和新产品产值(NEPV)分别作为模型一、模型二,估计结果如表2、表3所示。首先进行DW 检验,模型一、模型二的DW 值分别为2.131 和1.926,表明残差序列无自相关。在此基础上,根据上文所述模型选择标准,模型一在5%的显著水平下拒绝原假设,故选择固定效应模型;模型二豪斯曼检验结果为Prob=0.219 6,故接受原假设,选择随机效应模型。模型一、模型二的R2值分别为0.810 1、0.808 7,所以两个模型的拟合优度均较好。

表2 模型一(lnpat)

表3 模型二(lnnepv)

(三)结果分析

实证结果表明,上一期的企业自有资金投入、创业风险投资及R&D 人员全时当量对当期专利发明数的影响均为显著,且均为正向影响作用,其弹性系数分别为0.589 355 5、0.475 101、0.680 775 4,其中创业风险投资的系数在1%的显著水平下通过检验,自有资金投入、R&D 人员全时当量均在5%显著水平下通过检验。说明自有资金投入、创业风险投资、R&D 人员全时当量以及外商直接投资对企业研发新产品具有很强的推动作用,企业自有资金投入每增加1%,企业专利发明数增加0.589 355 5%;创业风险投资每增加1%,企业专利发明数增加0.475 101%;R&D 人员全时当量每增加1%,企业专利发明数增加0.680 775 4%。

上一期的企业自有资金投入、创业风险投资以及外商直接投资对当期新产品产值的影响均为显著,其中企业自有资金投入、创业风险投资为正向影响作用,外商直接投资为反向影响作用,其弹性系数分别为0.489 084 4、0.276 875 8、-0.404 881 9,其中企业自有资金投入和创业风险投资均在1%显著水平下通过检验,外商直接投资在10%显著水平下通过检验。即企业自有资金投入每增加1%,企业新产品产值增加0.489 084 4%;创业风险投资每增加1%,企业专利发明数增加0.276 875 8%;外商直接投资每增加1%,企业专利发明数减少0.404 881 9%。

上一期外商直接投资对企业当期专利发明数影响为正,弹性系数未通过显著性检验;其对当期新产品产值的影响为负,在10%显著水平下通过显著性检验。本文认为FDI 对企业的科技创新活动的影响不是单一的,既有竞争带来的负面效应,也有研发外溢及示范效应等产生的积极影响。这也应证了关于FDI 投入和企业科技创新活动之间关系研究的文献中所呈现的“抑制论”和“促进伦”两种观点。估计结果未通过检验的原因,首先可能是外资的大规模进入和控制产生了挤出效应,使得国内创新企业的市场空间大大缩水;其次,企业对于先进技术不能很好地消化吸收,反而产生严重技术依赖,从而削弱创新能力和创新效率。

此外,需要特别关注的是政府财政直接投资对企业专利发明数和新产品产值的影响均不显著。对于这一结果的解释,本文认为,首先是政府管理体制的不合理影响了科技经费的使用效率,注重短期盈利项目而冷落长期发展项目,缺乏有效的监督机制和评价标准;其次是由于政府投资对企业自有资金的影响可能呈倒U 形,当政府直接投资超过某一临界值时,挤出效应大于促进效应,就会使得企业总体科技创新水平降低。

总的来说,五个解释变量的对专利发明数的影响要大于对新产品产值的影响,原因可能是专利属于直接产出,而从专利转化为商品,到商品的市场化产生经济效益,再到产业化需要一定时间的过度。

四、政策建议

基于上述研究成果,提出政策建议如下:

第一,加大企业自有资金投入并完善科技人才开发管理机制。从估计结果来看,保持其他变量不变,企业每增加1%的资金投入,专利发明数和新产品产值会相应地增加0.589 355 5%和0.489 084 4%。可见企业自有资金投入对科技创新活动有着很大的正向影响。然而,我国的高技术企业多为中小型企业,面临着可抵押资产少、信息不透明、财务报表不规范等许多问题,在激烈的市场竞争中很难获取外源资金。只有解决了融资难问题,才能进一步加大对科技创新的投入。这就要求中小企业要从加强公司管理出发,切实做到转变经营理念、完善体制建设,从而达到提高效益的最终目标。此外,科研人员对科技创新的作用也不容小觑,R&D 人员全时当量每增加1%,专利发明数增加0.680 775 4%。

第二,适时调整政府在企业科技创新活动中所充当的角色。首先,由于政府的投资更注重创新为整个社会所带来的效益,所以会在技术创新的初期提供强有力的外部支持。随着科技创新活动的发展,政府的投入已经不能满足科技创新成果市场化的要求,如若政府继续投资,将导致资金的使用效率降低。由此可见,政府应该在科技创新活动的前期充当主要支持力量,而在中后期逐步让位给其他市场科技金融主体;其次,政府应当注重采取如税收优惠、财政贴息、担保贷款等间接优惠措施,与直接的资金投入相协调;第三,政府还应系统地完善相关的法律法规和制度环境等,将建立科技金融体系提升到战略发展地位。

第三,优化风险投资投向。在两个模型中,创业风险投资对专利发明数和新产品产值的作用均为显著的正向影响,但是对应新产品产值的弹性系数却不高,只有0.276 875 8,说明风险投资的效率不高。究其原因,可能是我国目前大多数创业风险投资只注重谋取短期投资收益,而很少从长远考虑如何实现自身资本的稳步增值。因而,我国的风投应当借鉴国外的成功经验,积极参与到科技创新主体的运营管理中去,走长期投资、与企业共同发展的“双赢”之路。此外,我国应尽快建立起完善的风险资本退出机制,消除风投机构投资的后顾之忧,实现风投资本的高效循环利用和增值。

第四,合理利用外商投资。鉴于FDI 对企业科技创新活动影响的复杂性,应双管齐下。一方面,积极引导更多高质量的外国资金来华投资,设立科研中心,强化FDI 的溢出效应;另一方面,政府应加强对高技术行业的反垄断执行力度,谨防外资溢出的替代效应超过示范效应,造成企业对外资的过度依赖而使自身研究能力衰退、抑制科技创新的现象。

此外,影响企业科技创新绩效的因素还有很多,比如科技贷款、企业规模、市场竞争等。考虑到数据的可得性和完整性,本文只选取了具有代表性的几个指标。在进一步的研究中,可以加入一些其他相关变量,会使得研究结果更加严谨有效、更具有说服力。

[1]赵昌文,陈春发,唐英凯.科技金融[M].北京:科学出版社,2009:24-27.

[2]洪银兴.科技金融及其培育[J].经济学家,2011(6):22-27.

[3]王然,邓伟根.研发投入来源、技术溢出渠道与自主创新绩效——基于高技术行业面板数据的实证研究[J].科技进步与对策,2011(10):6-9.

[4]胡义东,仲伟俊.高新技术企业技术创新绩效影响因素的实证研究[J].中国科技论坛,2011(4):80-85.

[5]李武威.技术创新资源投入对高技术企业产品创新绩效影响的实证研究[J].工业技术经济,2013(7):75-82.

[6]Paul A David,Bronwyn H Hall,Andrew A Toole.Is public R&D a complement or a substitute for private R&D?[J].A review of the econometric evidence,2000(29):497-529.

[7]Dirk Czarnitzki,Katrin Hussinger.The link between R&D subsidies,R&D spending and technological performance[C].ZEW Discussion Paper.Mannheim:ZEW Press,2004(7):4-56.

[8]李晨.高技术产业研发投入对技术创新绩效的影响研究[D].杭州:浙江大学,2009.

[9]温欣.试论政府科技经费投入对技术创新的作用及对比分析[D].成都:西南财经大学,2009.

[10]张艳辉,李宗伟,陈林.研发资金投入对企业技术创新绩效的影响研究[J].中央财经大学学报,2012(11):63-67.

[11]俞立平.不同来源科研经费对内贸与外贸贡献的比较——基于省际高技术产业的实证[J].财经科学,2013(4):111-119.

[12]陈见丽.风险投资能促进高新技术企业的技术创新吗?——基于中国创业板上市公司的经验证据[J].经济管理,2011(2):71-77.

[13]王建梅,王筱萍.风险投资促进我国技术创新的实证研究[J].科技进步与对策,2011(8):24-27.

[14]龙勇,时萍萍.风险投资对高新技术企业的技术创新效应影响[J].经济与管理研究,2012(7):38-44.

[15]朱有为,徐康宁.中国高技术产业研发效率的实证研究[J].中国工业经济,2006(11):38-45.

[16]钱中平.外国直接投资对中国企业技术创新作用的影响[J].统计与决策,2012(22):162-165.

[17]王鹏,张剑波.外商直接投资、官产学研合作与区域创新产出——基于我国十三省市面板数据的实证研究[J].经济学家,2013(1):58-66.

[18]徐玉莲,王宏起.科技金融对技术创新的支持作用:基于Bootstrap 方法的实证分析[J].科技进步与对策,2012,29(3):1-4.