融资约束、政府财政资助与企业研发投入

2014-11-28梁彤缨LIANGTongying曾蕾ZENGLei

梁彤缨LIANG Tong-ying;曾蕾ZENG Lei

(华南理工大学工商管理学院,广州 510641)

(School of Business Administration,South China University of Technology,Guangzhou 510641,China)

0 引言

在社会经济发展的转型时期,企业只有依靠科技创新、加大研发投入才能增强自身的盈利能力和市场竞争力。但是,研发投入具有规模大、风险高和回报时间长等显著特点,而目前我国股市正处于低迷阶段,企业通过上市或增发从股票市场筹集资金进行研发投入的难度巨大。此外,受银行项目贷款审批周期较长、债券发行条件较为严格等客观因素影响,企业研发投入的外部融资渠道狭窄。因此除了将自身未分配利润投入新技术和新产品的研发外,政府财政资助也是企业研发非常重要的资金来源之一。

企业研发投入不仅与政府财政资助有关,也与其面临的融资约束环境相关。FHP(1988)将融资约束解释为在不完善的资本市场条件下,由于内部融资成本和外部融资成本之间存在差异,因而企业倾向于使用融资成本低的内部融资而非融资成本高的外部融资。那么,政府财政资助与企业研发投入之间究竟存在什么关系呢?在不同的融资约束背景下这种关系是否会发生改变?这些问题都值得我们去深入研究和探讨。

1 文献回顾和理论分析

1.1 文献回顾 政府试图通过财政补贴等政策增加企业R&D 活动的资源配置,但是国内外学者的研究结果显示,政府资助对企业研发投入的影响存在两种效应:一是诱导效应,即企业从政府获得资助后将激励其加大研发投入的力度,以获得更多更好的产出。Hamberg(1966)将405个样本企业分为八个行业,通过实证检验得出政府资助与企业R&D 投入正相关的有六个行业(包括四个显著正相关的行业),另外两个行业为负相关但不显著。二是挤出效应,是指企业用政府资助替代自筹资金,政府资助不但没有促使企业加大研发资金投入,反而减少了企业原本计划投入的自筹资金。如白俊红,李婧(2011)运用1998-2007年中国大中型工业企业分行业的面板数据从效率视角进行实证分析后得出结论,政府R&D 资助对提升企业的技术创新效率有显著的正向影响。

1.2 理论分析与研究假设 政府R&D 资助可分为财政资助和其他资助。本文涉及的“政府财政资助”是指政府以财政收入在企业的新技术或新产品等研发项目开始之前对其进行资金补助,包括由政府财政拨款直接补助企业科研项目的资金和由政府财政拨款给企业发展专项资金,并通过专项资金间接补助企业科研项目的资金,政府的这种财政资助行为不仅从经济上对企业的研发项目给予支持,而且以信号窗口的形式告诉企业这些研发项目属于政府重点扶持发展的领域,也就是说这些项目受到政府的一种隐形保护,其研发投入风险对比那些没有政府财政资助的项目而言更低,从而增强了企业加大研发投入力度的意愿。因此,从理论上来讲,政府财政资助可以对企业的研发投入行为产生诱导效应。为此,我们提出以下假设:

假设1:无论是融资约束强的企业还是融资约束弱的企业,政府财政资助对企业研发投入都具有诱导效应。

在强融资约束下的企业融资渠道少,融资成本高,为了满足企业日常经营的资金需求,企业不仅不会增加自筹资金投入研发项目,而且更有动机将政府财政资助的资金挪用于非研发项目中去;面临弱融资约束的企业较容易从外部筹资,对政府财政资助的依赖性不如强融资约束的企业,因此政府对企业研发项目的财政资助将会真实地被投入到研发项目之中,因此,相对于强融资约束的企业而言,弱融资约束的企业获得的政府财政资助对其研发投入的诱导效应更加明显。于是我们可推导出第二个假设:

假设2:就政府财政资助对企业研发投入的诱导效果而言,融资约束弱的企业好于融资约束强的企业。

2 研究设计与描述性统计

2.1 样本选取与数据说明 本文以在我国创业板上市三年(含)以上的153 家公司为研究对象,选取2010-2012年为研究区间,剔除数据缺失或具有极端值(股利支付率异常高)的样本后,总共得到有效样本456 个。本文使用的原始数据均来自于我国创业板上市公司公开披露的年报,并利用聚源数据库和同花顺iFind 软件对所需数据进行了筛选和整理。

2.2 变量定义与模型构建

2.2.1 变量定义(表1)

表1 变量定义表

本文首先引入融资约束程度(DUM1)作为第一个虚拟变量,旨在考察在不同的融资约束程度下政府财政资助对企业研发投入的诱导效应或挤出效应的表现是否有所不同。然后再引入股权性质(DUM2)作为第二个虚拟变量,以检验在不同的融资约束程度和不同股权性质下,政府财政资助对企业研发投入的诱导效应或挤出效应是否具有稳健性。

2.2.2 模型构建

模型一:RDt=α0+α1×Gt-1+α2×DUM1×Gt-1+α3×INTAN+α4×ROE+α5×LEV+α6×SIZE+α7×SALE+ui

在模型一中,当融资约束弱,即DUM1=0 时,如果α1为正,说明政府财政资助有助于激励企业加大研发投入;如果α1为负,说明在政府财政资助下,企业减少了其研发投入。在融资约束强,即DUM1=1 时,如果(α1+α2)为正,说明政府财政资助对企业研发投入具有诱导效应;如果(α1+a2)为负,说明政府财政资助会挤出企业自身的研发投入。

模型二:RDt=β0+β1×Gt-1+β2×DUM1×Gt-1+β3×DUM2×Gt-1+β4×DUM1×DUM2×Gt-1+β5×INTAN+β6×ROE+β7×LEV+β8×SIZE+β9×SALE+εi

在模型二中,当融资约束强且企业为国有控股,即DUM1=1,DUM2=1 时,如果(β1+β2+β3+β4)为正,则政府财政资助与企业研发投入之间是诱导效应,反之则为挤出效应。当融资约束弱且企业为国有控股,即DUM1=0,DUM2=1时,如果(β1+β3)为正,则政府财政资助促进企业自身研发投入,反之则为替代作用。当融资约束强且企业为非国有控股,即DUM1=1,DUM2=0 时,如果(β1+β2)为正,则两者是相互促进的,反之则为挤出关系。最后,当融资约束弱且企业为非国有控股,即DUM1=0,DUM2=0 时,如果β1为正,政府财政资助的增加会激励企业增加其研发投入,反之亦然。

2.3 描述性统计 本文采用股利支付率作为“融资约束”的衡量指标,拥有高股利支付率的企业我们认定其为面临弱融资约束的企业,反之亦然。我们计算出每家创业板上市公司三年的平均股利支付率,再以样本中所有企业三年的平均股利支付率的平均数为区分融资约束强弱的标准,高于该标准的企业属于弱融资约束的企业,低于该标准的企业属于强融资约束的企业。

我们手工收集了2010-2012年连续三年的企业研发投入的数据,该项数据主要来源于创业板上市公司每年公布的年度财务报告的报表附注中的“研发支出”“研发投入”或“研发费用”等项目。从统计结果可知,融资约束弱的企业无论是研发投入的最小值、最大值、还是研发投入的均值、中位数都大于融资约束强的企业相应数值,这说明融资约束弱的企业可以从外部市场获得更多的低成本资金来满足自身经营需要和投入研发活动。

由于政府财政资助对企业研发投入的影响具有滞后性,我们用提前一期的政府财政资助来考察对当期的企业研发投入的效应,我们手工收集了2009-2011 连续三年的政府财政资助的数据。统计结果显示,在2009-2011 三年中,融资约束弱的企业其政府财政资助强度的最大值、均值都比融资约束强的企业的相应数值要大。由此我们判断,政府财政资助与企业研发投入之间可能存在正相关关系,融资约束弱的企业的相关性可能比融资约束强的企业的相关性更大。

3 实证检验

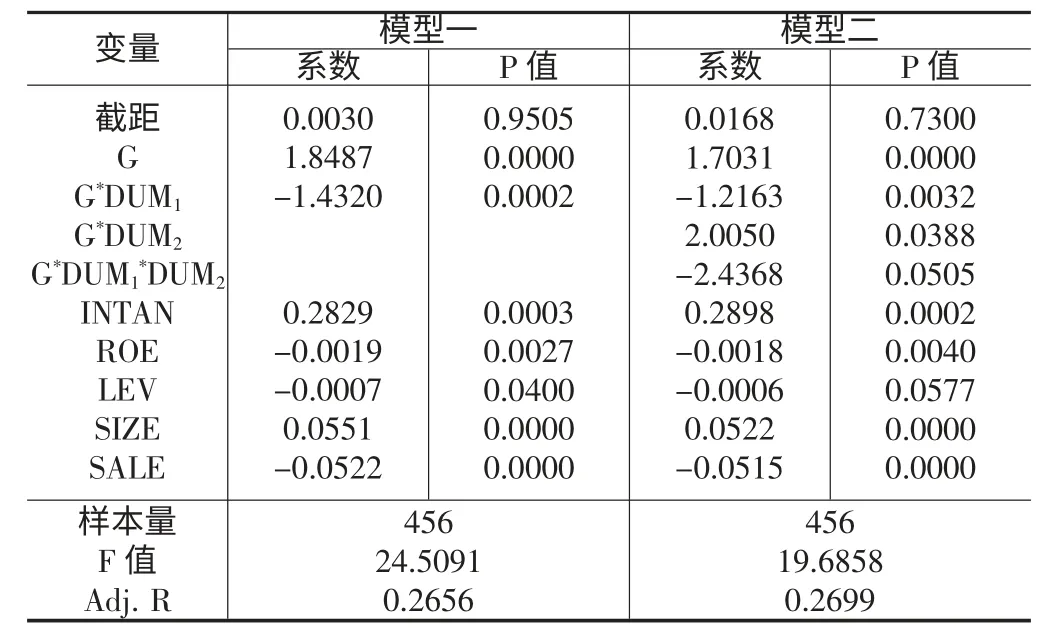

3.1 多元回归分析 表2 是模型的多元回归分析结果,其中,模型一只包含融资约束一个虚拟变量,模型二则纳入了融资约束和股权性质两个虚拟变量。

表2 多元回归分析结果

由模型一的回归结果可知,在融资约束强的背景下,政府财政资助与企业研发投入在5%的显著性水平下是正向关系,但回归系数仅为0.42;相反,在融资约束弱的背景下,尽管政府财政资助与企业研发投入在5%的显著性水平下也是正向关系,两者的回归系数却达到1.85。即无论融资约束的强弱,政府财政资助对于企业研发投入都具有诱导效应,不过,弱融资约束条件下的诱导效应比强融资约束条件下的诱导效应更大,这表明前述假设1 和假设2均获得了支持。

3.2 稳健性检验 模型二进一步检验了不同融资约束背景和不同股权性质下,政府财政资助与企业研发投入的关系。检验结果显示,无论是国有控股企业还是非国有控股企业,也无论企业面临的融资约束是强或者弱,政府财政资助与企业研发投入之间均在5%的水平上存在显著正向关系(回归系数均为正),即前者对后者产生了诱导效应。其中,融资约束弱的国有控股企业的诱导效应最大(回归系数为3.71),融资约束强的国有控股企业的诱导效应最小(回归系数为0.05)。另一方面,这种诱导效应在弱融资约束的企业中要比在强融资约束的企业中更大,而且与企业的股权性质无关。这说明模型一的结果具有稳健性。

4 研究结论

本文选取2010年(含)以前在我国创业板上市的152家公司为研究样本,以股利支付率为融资约束强弱的衡量标准,并引入融资约束虚拟变量,考察了不同融资约束背景和不同股权性质下,政府财政资助与企业研发投入之间的关系。通过实证检验,本文得出以下三个结论:第一,无论是融资约束强的企业还是融资约束弱的企业,政府财政资助与企业研发投入之间都存在显著正向关系,即前者对后者具有诱导效应;第二,与融资约束强的企业相比,政府财政资助对企业研发投入的诱导效果在融资约束弱的企业中表现得更好,且与企业的股权性质无关;第三,与非国有控股企业相比,国有控股企业的诱导效应对融资约束的强弱更加敏感。

[1]白俊红,李婧.政府R&D 资助与企业技术创新——基于效率视角的实证分析[J].金融研究,2011,6.

[2]杜文献,吴林海.政府R&D 投入对企业R&D 投入的诱导效应——基于1991-2004年中国科技统计数据的实证分析[J].科技进步与对策,2007,11.

[3]解维敏,唐清泉,陆姗姗.政府R&D 资助,企业R&D 支出与自主创新——来自中国上市公司的经验证据[J].金融研究,2009,6.