略谈审计风险及风险评估

2014-11-27刘婷婷

刘婷婷 罗 颖

(北京交通大学经济管理学院 北京 100040)

注册会计师在进行会计报表审计时,由于采用抽样审计方式或因被审单位提供虚假资料,就难免会存在未查出的错误或漏报事项。而注册会计师如发表不恰当的审计意见,就会误导报表使用者,使注册会计师及所在单位的信誉下降,甚至为本人带来经济责任,严重者可触犯法律法规。由此可见审计风险关系到注册会计师及所在单位的名誉和信誉。

一、何谓审计风险

中国注册会计师协会在1996年底公布的《独立审计具体准则第9号——内部控制和审计风险》中对审计风险定义为:所谓审计风险是指会计报表存在重大错误或漏报,而注册会计师审计后发表不恰当审计意见的可能性。这里对审计风险的阐述实际上包括两个方面的含义:一是注册会计师认为公允的会计报表,实际上却并不正确;二是注册会计师认为是错误的会计报表,但实际上却是公允的。

审计风险具有以下四个基本特征:

一是审计风险的客观性。现代审计的一个显著特征,就是采用抽样审计的方法,即根据总体中的一部分样本的特性来推断总体的特性,而样本的特性与总体的特性或多或少有一点误差,这种误差可以控制,但一般难以消除。因此,风险总是存在于审计活动过程中,人们只能认识和控制审计风险,而不能完全消除审计风险。

二是审计风险的普遍性。虽然审计风险通过最后的审计结论与预期的偏差表现出来,但这种偏差是由多方面的因素引起的,审计活动的每一个环节都可能导致风险因素的产生。因此,审计风险具有普遍性,它存在于审计过程的每一个环节,任何一个环节的审计失误,都会导致最后的审计结论与预期出现偏差,形成审计风险。

三是审计风险的潜在性。审计责任的存在是形成审计风险的一个基本因素,如果审计人员在执业上不受任何约束,对自己的工作结果不承担任何责任,就不会形成审计风险,这就决定审计风险在一定时期里具有潜在性。在实际工作中,尽管审计人员可能发表了不恰当的审计意见,只要没有造成不良后果和损失,风险尚停留在潜在阶段,还不能称之为实在意义上的风险。因此,审计风险是一种可能的风险,它存在一个显化的过程,只有当审计人员被追究失误责任并承担风险损失时,才表现为实在性。

四是审计风险的可控性。虽然审计风险是客观存在的,并且贯穿于所有审计项目和整个审计过程中的每一个环节,一旦发生将给审计组织和人员造成有形和无形的名誉及经济损失,但是这并不意味着审计人员在审计风险面前无能为力,它是可以被控制的。只要审计人员保持职业谨慎,运用职业判断,对审计风险进行评估,制定并实施合理的审计程序和方法,就可以将其降低至可接受的水平。

二、审计风险的构成要素及相互关系

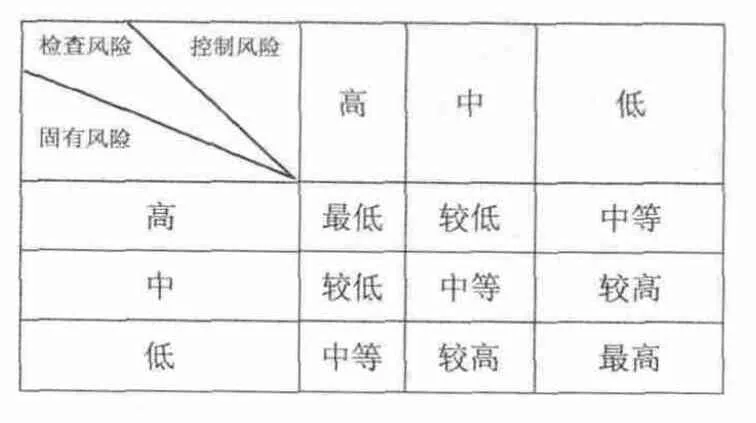

审计风险是由固有风险、控制风险、检查风险三要素构成。固有风险是指在不考虑被审计单位相关的内部控制政策或程序的情况下,其会计报表上某项认定产生重大错报的可能性。它是独立于会计报表审计之外存在的,是注册会计师无法改变其实际水平的一种风险。控制风险是指被审计单位内部控制未能及时防止或发现其会计报表上某项错报或漏报的可能性。同固有风险一样,审计人员只能评估其水平而不能影响或降低它的大小。检查风险是指注册会计师通过预定的审计程序未能发现被审计单位会计报表上存在的某项重大错报或漏报的可能性。检查风险是审计风险要素中唯一可以通过注册会计师进行控制和管理的风险要素。

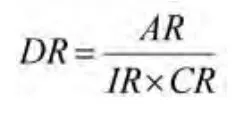

审计风险的三要素之间的关系是:审计风险=固有风险×控制风险×检查风险。即:AR=IR×CR×DR。

由于固有风险、控制风险是被审计单位客观存在的,审计人员只能评估其大小,不能改变其大小,因此要降低审计总体风险,只能通过降低检查风险实现。当审计风险一定的情况下:

允许的最高检查风险与审计总体风险成正比,与固有风险和控制风险成反比。

三、审计风险的评估

审计风险是客观存在的,审计人员在进行审计时,必须对其大小进行评估,根据评估结果,确定应当实施的审计程序。

(一)固有风险的评估

固有风险除受宏观经济环境和行业性质影响外,从被审单位内部看主要受两大因素影响:一是被审计单位管理人员和财务人员因素的影响;二是会计报表项目(具体交易事项)的性质影响。

1.管理人员、财务人员对固有风险的影响

(1)管理人员及财务人员诚信越高,固有风险越小,反之则越大;

(2)管理人员及财务人员政策水平越高,业务能力越强,固有风险越小,反之则越大;

(3)管理人员及财务人员越稳定,固有风险越小,管理及财务人员变动越频繁,固有风险就越大;

(4)管理人员及财务人员受到的异常压力越大,固有风险就越大,反之则小;

2.会计报表项目对固有风险的影响

(1)报表项目越多,产生错误漏报的可能性就越大,其固有风险就大,反之就小;

(2)经济业务越复杂,专业技术要求越高,固有风险就越大,反之则越小;

(3)在核算中需要判断和估算的项目越多,固有风险就越大,反之越小;

(4)容易遭受损失或被挪用的资产,其固有风险大,反之则小;

(5)异常变动的项目固有风险大,反之则小。

对固有风险可以根据以上影响因素进行定性分析,评估固有风险的大小。

(二)控制风险的评估

控制风险的大小,主要受内部控制要素的影响,内部控制要素包括:

1.控制环境

控制环境是对企业控制的建立和实施有重大影响的因素。包括经营观念、方式和风格、组织结构、人事政策、管理开展方法、内部责任制等。

2.会计系统

会计系统是指公司为了汇总、分析、分类、记录、报告公司交易,并保持对相关资产、负债的受托责任而建立的方法和记录。有效的会计系统应满足以下几点:

(1)确认并记录所有真实交易;

(2)及时充分描述交易;

(3)计量交易的价值;

(4)确定交易的时间;

(5)在会计报表适当表达交易和披露相关事项。

3.控制程序

控制程序是指对任何交易或事项的进行都要制定实施步骤和开展的办法。主要包括交易的授权、职责的划分、凭证与记录控制、资产接触与记录使用、独立稽核等内容。

企业进行内部控制都要通过一系列内部控制制度来实现的。因此若评估控制风险,就必须评价内部控制制度,审计人员对内部控制制度研究和评价可分为三个步骤:

(1)了解企业内部控制制度的情况,并做出相应的记录—掌握被审单位是否存在内部控制制度,存在哪些内部控制制度,可采用调查表法;

(2)进行符合性测试—证实有关内部控制制度的设计和执行是否有效,审计人员可以选择某一内部控制制度,结合被审单位的实际抽查内部控制制度是否有效执行;

(3)评价内部控制的强弱

控制风险评估表

若无内部控制制度,或虽有内部控制制度,但未贯彻执行均为高控制风险,其控制风险应与评估的固有风险相等。

(三)检查风险的评估

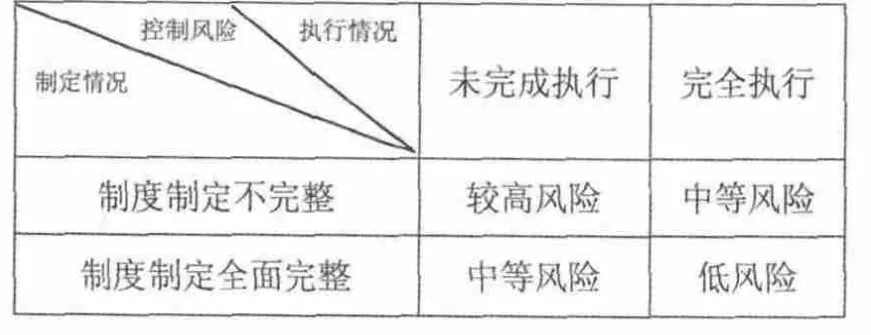

对固有风险和控制风险评估后,为了达到预计的风险,应当评估允许的最大检查风险为:

当审计风险一定的条件下,并且控制风险和固有已经评估出来后,允许的检查风险如下表:

检查风险评估表

四、如何降低审计风险

评估审计风险的目的是审计人员努力将审计总风险降低到一个可以接受的水平,以避免承担过大的审计责任,审计人员可通过以下方式降低审计风险。

(一)在评估固有风险和控制风险时,宁可高估绝不可低估;适当增加审计抽样,虽然增加点工作量,但可降低审计风险;

(二)提高审计人员素质,提高审计人员的分析和判断能力,增强审计人员责任心,按审计准则要求实施审计工作;

(三)实行审计项目责任制和风险基金制度。首先,审计人员要实行项目负责制,谁负责的项目谁承担风险;其次,实行风险基金制度,凡是有单位的审计人员都要向所在单位交纳一定的风险基金。这可使审计人员的经济利益与审计风险挂钩,使审计人员从主观上增强风险意识,努力降低风险;

(四)摆正并处理好收入与质量的关系。收入是审计人员生存和发展的前提条件,质量是审计业务的生命线。只有在保证质量的前提下,增加审计人员的收入,才能保证自己的审计工作长期生存和发展;

(五)与被审计单位签订保证书,将人为虚假资料的责任由被审查单位承担。

[1]中国注册会计师协会.审计[M].经济科学出版社,2010.

[2]谢荣.论审计风险的产生原因、模式演变和控制措施[J].审计研究,2005(8).

[3]成焕玲.审计风险的形成原因及其对策分析[J].新西部,2010(6).

[4]杜雪燕.试论审计风险及其防范措施[J].安徽电子信息职业技术学院学报,2009(2).

[5]李敏.对审计风险的认识[J].经济论坛,2012(10).