持续繁荣,业务分化

2014-11-25刘健

刘健

资金业务是商业银行除传统存贷款业务以外最重要的资金来源和运用渠道。近年来,随着利率市场化改革的深入推进,金融脱媒及互联网金融的快速发展,商业银行短期面临利润增速放缓的压力,长期面临转型的挑战。如何更好地应对多重压力和挑战,从而更好地度过转型期,这就需要商业银行更加迅速地在现有的体制机制和经营模式下,突出非信贷资产经营的利润贡献度,提高非信贷资金的运用比例,而这与资金业务密切相关。因此,资金业务在商业银行未来的转型发展中处于举足轻重的地位。

一般说来,商业银行的资金业务主要是指商业银行在货币市场、债券市场、外汇市场、贵金属市场及衍生品市场等金融市场上所进行的投资与交易业务,商业银行资金业务的具体业务类型主要包括债券投资与交易业务、同业业务、外汇资金业务、理财业务及贵金属投资与交易业务等(当然,不同商业银行资金业务的范围有所不同,如建行的资金业务还包括投资银行业务)。我国商业银行从20世纪80年代中后期开始,逐渐在债券市场上开展一、二级市场的投资和交易业务,赚取投资收益和价差收益。20世纪90年代以后,随着金融市场的逐步完善,同业业务、债券投资与交易业务、外汇市场交易业务等迅速兴起。近年来,随着金融市场国际化步伐的加快及金融创新的加速,我国商业银行的资金业务不断创新,全面发展,越来越多的商业银行成立了金融市场部,集中处理自营交易、代客资金交易及理财等业务,涵盖本外币、衍生品等多个业务品种,资金业务全面快速发展。

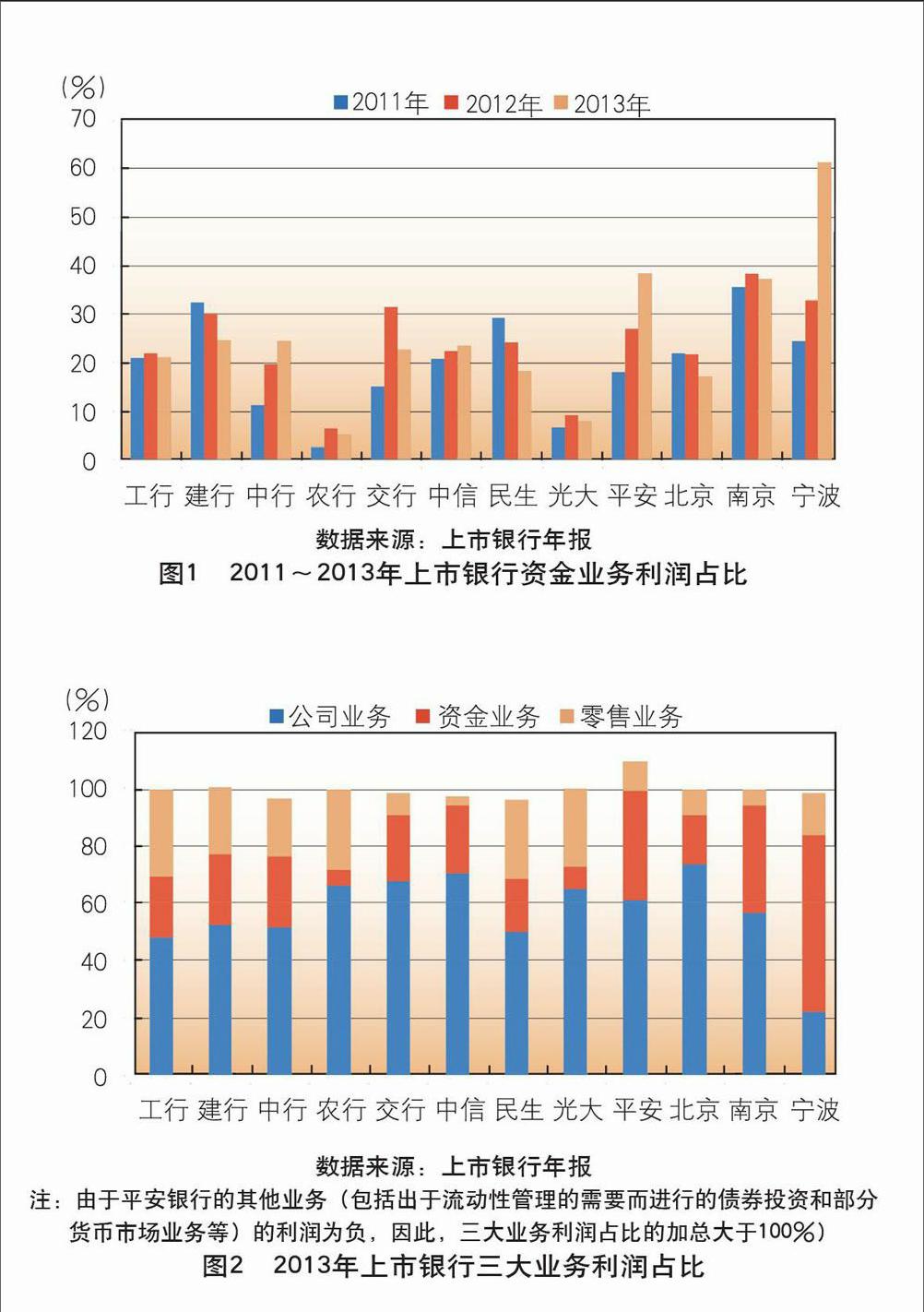

资金业务“三分天下有其一”

近年来,随着金融改革的深入推进,银行业竞争日趋激烈,众多商业银行纷纷将资金业务作为转型发展的重点,资金业务发展迅猛,利润贡献度稳步提高。由图1可以看出,大多数上市银行的资金业务利润占比均不断提高,其中公布资金业务数据的上市银行的平均资金业务利润占比由2011年的20.0%,上升至2012年23.9%,2013年则进一步增至25.2%,年均增长率为12.3%。资金业务已成为与公司金融业务、个人金融业务并列的三大业务之一,而且部分商业银行的资金业务利润总额及占比已超过个人金融业务,成为除公司金融业务之外最重要的利润来源。

由图2可以看出,在公布资金业务数据的上市银行中,大多数商业银行的资金业务利润占比已超过个人金融业务,成为第二大主要的利润来源。截至2013年年底,上市银行的公司金融业务、资金业务和个人金融业务平均利润占比分别为56.9%、25.2%和17.3%,资金业务利润贡献度已明显超过个人金融业务,成为商业银行的重要利润来源之一。

资金业务快速崛起

债券投资依然在资金业务中占居重要地位

债券资产是我国商业银行传统的资金业务,它不仅是商业银行重要的盈利手段,同时也是商业银行流动性管理的重要工具,因此,在商业银行资金业务中处于举足轻重的地位。近年来,我国商业银行的债券投资规模及在生息资产中的比重均稳步上升。16家上市银行的债券投资规模由2011年的14.4万亿元,增至2013年的19.2万亿元,年均增长率达15.7%。债券投资在生息资产中的比重也由2011年的16.8%上升至2013年的21.1%(如图3所示)。

国有大型商业银行是最主要的债券投资主体,五家国有大型商业银行的债券投资占上市银行债券投资的80%左右,但其占比呈下降趋势。由图4可以看出,五家国有大型商业银行的债券投资规模由2011年的12.1万亿元增至2013年的14.3万亿元,但其债券投资在上市银行中的比重却由2011年的84.0%降至2013年的74.2%。这表明,尽管国有大型商业银行依然对债券市场起着决定性作用,但其作用正在减弱,股份制商业银行的影响力正在上升。

同业业务发展迅猛,各银行差异较大

同业业务是商业银行近年来发展最为迅猛的业务之一。同业业务不受存贷比约束,风险权重较低,能有效规避监管,因此,在信贷控制日趋严厉的情况下,市场主体进行了规避监管与追逐利润的自发性金融创新,同业业务由此迅猛发展起来。16家上市银行的同业资产规模由2010年的5.25万亿元飙升至2012年的10.52万亿元,同业资产在生息资产中的比重也从2010年的15.65%升至2012年的18.48%。2013年受多重监管的影响,上市银行同业资产规模略有下降,但也达到10.21万亿元,同业资产在生息资产中的比重略降至16.02%。同业负债规模则更是一路飙升,16家上市银行的同业负债规模由2010年的7.5万亿元增至2012年的12.93万亿元,2013年上市银行的同业负债规模进一步扩大,达到14.22万亿元的历史最高水平。同业负债占计息负债中的比重也由2010年的17.82%增至2013年的23.07%(如图5、图6所示)。

从各银行的具体情况来看,不同商业银行的同业业务发展并不均衡。国有大型商业银行的同业业务绝对规模高于股份制商业银行。截至2013年年底,五家国有大型商业银行的同业资产和同业负债规模平均值分别为10390亿元和15934亿元,而股份制商业银行的同业资产和同业负债规模平均值分别为4562亿元和5687亿元。但国有大型银行的同业业务占比却远低于股份制商业银行。由图7和图8可以看出,五家国有大型商业银行的同业资产占生息资产之比不到10%,而股份制商业银行的同业资产占生息资产之比则大都在20%左右(兴业银行和民生银行等则在35%左右);与此同时,五家国有大型商业银行的同业负债占计息负债的比重在10%左右,而股份商业银行的同业负债占计息负债之比则大都在30%左右(兴业银行、民生银行、宁波银行等则在35%左右)。这表明国有大型商业银行在开展同业业务时相对谨慎,而股份制商业银行发展同业业务则比较激进。

外汇资金业务增长迅速,全球资金交易日益频繁

近年来,随着金融改革的深入推进、金融市场的不断完善、人民币汇率形成机制的不断完善,银行间外汇市场保持了平稳较快发展。同时,众多商业银行纷纷加快了国际化步伐,海外分行陆续设立。国有大型商业银行先后在纽约、伦敦、法兰克服等国际金融中心成立资金交易中心,形成了全球24小时资金交易无缝对接,全球资金交易日益频繁。不仅传统的结售汇业务屡创新高,而且外汇资金交易也日益频繁。2013年,银行结售汇总额达35万亿美元,较2012年增长15.4%。全年人民币外汇市场累计成交11.2万亿美元(日均473亿美元),较2012年增长22.5%。其中,银行对客户市场和银行间外汇市场分别成交3.72万亿和7.53万亿美元。endprint

理财业务方兴未艾

自2004年商业银行开始获批开办人民币理财业务以来,商业银行理财业务保持了快速扩张的态势。近年来,随着我国居民收入的快速增长,居民理财需求日益旺盛,相应的,商业银行的理财业务也出现了井喷式增长。截至2010年年底,理财产品存续共计7049款,银行业金融机构理财资金余额1.7万亿元。而到2013 年年底,全国银行业金融机构共存续理财产品44525只,理财资金账面余额达10.24万亿元。理财产品和理财资金余额分别增长了5.3倍和2.7倍,其中,理财资金余额年均增长率为56.9%(如图9所示)。

机理分析

商业银行资金业务的发展演变有其必然性,是内外两方面因素共同作用的结果。内在因素源于商业银行追求利润最大化的动机;外在因素包括金融市场的发展、制度建设等。其中,内在因素是主要动力,外在因素是重要推手与前提条件。

首先,追求利润最大化是内在动力。商业银行具有一般企业的特征,也是以赢利为目的。因此,追求利润最大化是商业银行业务活动的出发点和落脚点。近年来,随着直接融资的迅速发展,金融脱媒日益加剧,信贷市场竞争日趋激烈,信贷业务的盈利水平趋于下降,商业银行必须从原来主要依赖利差收益的经营模式向更加多元化的方向转型、不断突出非信贷资产经营的利润贡献度、提高非信贷资金的运用比例,通过加强非信贷资产的经营和管理,拓展新的盈利渠道,这是资金业务近年来迅猛发展的内在动力。

其次,金融市场发展是重要推手。金融市场的不断完善为商业银行资金业务的深化发展提供了重要平台,也是商业银行资金业务创新发展的重要推手。近年来,随着一系列金融改革的推进,我国的金融市场不断完善,金融市场功能日臻完善,同时国内外金融市场的联动性日益增强,有力推动了商业银行资金业务的开展。

最后,制度建设是重要保障。健全的法律制度是金融市场良性发展的前提条件,也是资金业务健康发展的重要保障。因此,制度建设是商业银行资金业务规范、持续、健康、良性发展的重要保障和前提条件。

未来展望:不同业务可能出现分化

随着金融改革的深入推进,银行业竞争日益激烈,商业银行利润增速将步入个位数时代。同时,金融市场仍将保持持续、快速发展,相关制度建设将不断完善。因此,资金业务仍将保持持续、快速发展,但不同业务类型将出现分化。

债券投资和交易业务仍将在商业银行资金业务中占居重要地位,但债券投资比重或将下降。特别是随着利率市场化和金融脱媒的迅速发展,商业银行的边际新增资金成本将上移,这将导致债券资产(特别是国债等安全资产)的配置呈现下降趋势。

同业业务在商业银行资金业务中仍将扮演重要角色,但增速或将放缓。同业业务近乎“疯狂”的增长,引起各界人士的关注。商业银行“疯狂”的同业行为与过度的期限错配,被认为是2013年银行间市场出现阶段性流动性紧张的始作俑者。正因为如此,监管机构近年来相继出台了多部文件,以围堵的方式对同业业务,特别是对非标业务进行了管制,这也是2013年年末以来,商业银行同业业务增速有所放缓的重要原因之一。可以预期,未来监管机构将有更多、更有力的措施对商业银行同业业务进行管制。同业业务在严格的监管措施下,或将回归“理性”。

理财业务仍将快速发展,并不断扩大。随着居民收入水平的增长及理财意识的加强,居民理财需求日益旺盛,而在存款竞争日益加剧的形势下,银行通过理财业务吸收存款成为越来越重要的资金来源渠道。其中,表外理财业务既可以满足客户投融资需求,又不占用经济资本。因此,表外理财业务将是资本约束条件下商业银行转型发展的重点业务。

外汇资金业务值得期待,但业务风险不容忽视。随着人民币汇率形成机制的不断完善,境内外金融市场联动性的日益加强,以及商业银行全球24小时资金交易无缝对接体系的逐步建立,外汇资金业务将在商业银行资金业务中扮演越来越重要的角色,但随着人民币汇率双向波动成为常态,且波动幅度不断扩大,外汇资金业务的风险也必须引起足够的重视。

总之,未来我国商业银行的资金业务仍将保持持续、快速发展,资金业务对商业银行的利润贡献度将不断提高,资金业务创新将层出不穷,但在监管政策的影响下,不同业务的发展可能出现分化。

(作者单位:交通银行金融研究中心)endprint