重庆市财政科技投入与技术创新关系的实证研究

2014-11-22刘胜强常丹丹

刘胜强,常丹丹

(重庆工商大学 会计学院,重庆 400067)

一、引 言

随着知识经济的崛起和全球经济一体化进程的不断加速,技术创新对于一个国家或企业的重要性已被普遍认可和接受。由于技术创新是一种准公共产品,存在市场失灵现象,加上技术创新具有投资风险高、周期长、收益不确定等特点,企业进行自主创新的积极性一般都不高。这就客观上需要政府拿出一定的财政资金来支持和激励企业。关于政府支持企业技术创新的合理性早在20世纪60年代Arrow(1962)就从理论层面进行了阐述。Arrow指出,自主创新所需要的资金如果完全由市场“看不见的手”来筹集的话,创新投入就会远低于经济和社会发展需求的水平[1]。即市场竞争无法使技术创新达到最优水平,政府只有支付一定的财政资金来支持企业技术创新,经济才能实现帕累托最优效应。之后的学者Barro(1990)等从内生经济增长模型的角度证实,政府可采取向从事技术创新的企业或技术创新行为本身提供财政补贴的方式激励更多的社会生产要素投入到技术创新活动中来[2]。政府财政科技投入是技术进步的物质保障和动力,它主要是向从事技术基础性的科技服务活动以及将科技成果的产业化开始阶段提供启动资金。即在技术创新的关键环节及阶段提供资金和政策的支持。

重庆作为中国西部唯一的直辖市和国家中心城市、长江上游地区经济和金融中心,尽管近年来经济发展一直处于高速发展时期,2013年重庆已经实现GDP12 656.69亿元,增速达到12.3%,较全国平均水平高出4.6个百分点;人均GDP达到42 978元,但经济发展中的效率低下、产业附加值不高、产业急需转型升级等结构性问题依然严重,所有这些问题的解决都需要政府增加财政科技投入来促进企业技术创新。本文利用协整分析和格兰杰因果检验,对1997-2012年重庆市财政科技投入与技术创新的关系进行实证检验,期望能对重庆市财政科技投入效果的评价及创新支持政策的制定提供一些经验证据。

二、文献回顾及评述

关于财政科技投入与技术创新的关系的研究。Schumpeter(1942)认为,技术创新是“创造性破坏”转化到“创造性积累”并最终形成进入壁垒的过程,如果没有外部力量(政府)的干预,必将导致市场失灵[3]。Arrow(1962)指出,自主创新所需要的资金如果完全由市场“看不见的手”来筹集的话,创新投入就会远低于经济和社会发展需求的水平,即市场竞争无法使技术创新达到最优水平[1]。政府只有支付一定的财政资金来支持企业技术创新,经济才能实现帕累托最优效应。我国学者李长江、潘孝珍(2010)从我国企业技术创新不足和国外政府在技术创新的作用两个方面解释了财政支持企业技术创新的必要性[4]。

进入20世纪80年代,由于经济数据获取的便捷性提高和计量经济学的快速发展,相关研究可归纳为宏观和微观两个层面。微观层面,主要集中在研究财政政策对技术创新的影响上。Holemans和Sleuwaegen(1988)、王俊(2010)认为财政政策对于大多数企业从事技术创新的正向激励作用是十分显著的[5-6]。张东红等(2009)通过博弈模型分析政府科技投入激励企业技术创新的内在机理[7]。邓子基、杨志宏(2010)认为三种财政政策(财政支持、税收优惠和政府采购)对处在不同阶段(研发阶段、成果转化阶段和产业化阶段)的技术创新的激励作用是不一样的[8]。安同良等(2009)认为税收优惠能降低研发的进入成本,有利于企业购买设备、引进技术和与外部科研机构建立合作关系[9]。乔天宝(2010)发现,所得税优惠有利于研究资金的投入,增值税优惠有利于研发人数的增加。除上述研究外,也有学者认为,政府财政政策对企业技术创新也存在一定的消极作用[10]。Wallsten(2000)认为,政策对创新项目的选择可能导致严重的官僚主义和腐败行为,财政扶持政策的不均衡也加剧了企业间的不公平竞争[11]。杜文献和吴林海(2007)认为,政府的参与还可能会对企业研发投入具有一定的挤出效应。与微观层面研究不同的是,宏观层面主要从产业或国家的角度研究财政科技投入对国家整体创新能力的影响和研究两者之间的长期均衡关系[12]。Levin and Reiss(1984)从产业结构的角度研究发现,政府研发资助对不同产业的拉动作用不同,其中,对高新技术产业的技术创新的拉动作用明显大于传统制造业[13]。Dominique等(2003)从国家层面的角度研究OECD17个国家1981-1996年政府资助对企业研发行为的影响发现,政府资助和税收优惠将刺激企业加大研发投入[14]。李翠芝、林洲钰(2013)研究发现,财政政策支持力度越高的地区的企业技术创新水平越高,与国有企业和大型企业相比,非国有企业和中小企业的技术创新对财政刺激的灵敏度更高[15]。吴金光、胡小梅(2013)利用协整分析发现,财政科技投入促进了企业技术创新投入,但对前期专利成果的产出有正向促进作用,对后期科研成果的转化有负向阻碍作用[16]。蔡承彬(2006)认为应从政府采购、税收优惠、公共投资和财政补贴与合作等角度激励企业进行技术创新[17]。陈实、孙晓芹(2013)分析了2007年以后我国财政收支分类体系改革后的RD支出数据的合理性[18]。戴晨和刘怡(2008)、陈永伟和徐冬林(2010)、朱石欢和张明喜(2010)分析了税收优惠与企业技术创新的关系[19-21]。

由此可见,由于研究角度、研究方法和研究对象的不同,现有研究并未得出相同的结论。现有研究有如下特点:一是现有研究较多限定在研究财政支出对技术创新的单向影响上,并且在研究中对于数据的平稳性考虑不足,可能存在伪回归问题;二是大多数研究由于没有考虑通货膨胀因素而未对数据进行必要的转换;三是部分采用向量自回归模型和协整检验的研究对于滞后阶数的选择比较随意,对于是否存在协整关系也未做必要的判定;四是研究对象主要以东部沿海发达地区为主,西部欠发达地区如重庆的研究较少。

三、数据来源及描述

考虑到重庆1997年才从四川省独立出来成为中国第四个也是西部唯一一个直辖市,本文选取1997-2012年重庆市地区专利申请数(Pa)作为衡量技术创新的指标,选取同期重庆市地方财政科学事业支出(Fexp,单位:万元)作为度量重庆市财政科技投入的指标,样本数据共15个(见表1)。专利申请数来源于中华人民共和国国家知识产权局网站(http://www.sipo.gov.cn/tjxx/)手工收集并整理而得。重庆市地方财政科学事业支出数据来源于1997-2012年间的《重庆统计年鉴》。为消除物价上涨因素对实际数值的影响,本文以1978年不变价格为基础,先对财政科学事业支出的名义值(Fexp)进行调整,然后对调整的实际财政科学事业支出(PFexp)和专利申请数取自然对数,得到实际财政科学事业支出的自然对数(lnPFexp)和专利申请数的自然对数(lnPa)。这样处理不仅可以避免数据的剧烈波动,还能消除异方差的可能影响,这种变换也不会影响变量间的长期均衡关系。

表1 1997-2012年重庆市财政科学事业支出与专利申请数

需要说明的是,本文选择专利申请数而不是专利授权数作为度量技术创新的指标,原因主要有:一是专利授权数同专利申请数之间存在较强的线性相关,专利申请数所包含的信息在很大程度上已经覆盖了专利授权数的信息;二是与专利申请数相比,专利授权数存在较长的滞后性,更易引起信息失真;三是专利申请数与授权数之间的缺口,在很大程度上是由于专利申请时本身技术还不成熟、专利申请中介组织功能不完善、专利授权机关办事效率低下等方面的原因所致,随着中介机构功能的不断完善以及政府工作效率的提高,专利申请数和授权数之间的缺口将会减小,专利授权数与申请数之比将不断提高。

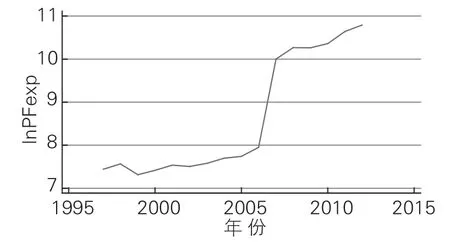

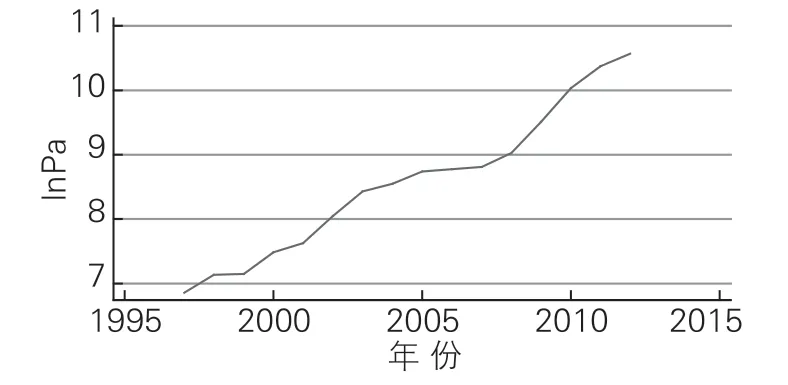

图1和图2分别是财政科学事业支出的自然对数(lnPFexp)和专利申请数的自然对数(lnPa)的时间序列图,从图1和图2可以看出,lnPFexp和lnPa变动方向一致,并且步调基本一致,说明两者之间可能存在较强的长期关系。

图1 lnPFexp的时间序列

图2 lnPa的时间序列

四、模型及结果分析

(一)平稳性检验

协整关系主要用来反映两个及以上变量间存在的某种长期稳定均衡关系,经济学中,可以通过改变一个变量来度量其对另一变量的影响,单独看其中任何一个变量的变化都没有规律性,但变量与变量之间的关系类似于人和所牵的狗一样总保持“一根绳”的距离,即满足协整关系的经济变量间的距离既不能太近,也不能太远,一次冲击只能使其在短期内偏离均衡位置,长期内又会自动恢复到均衡位置。由于传统的计量经济学分析方法对非平稳的时间序列不适用,因此在进行协整分析之前,应先检验变量的平稳性,如果变量不平稳,就可能会出现“伪回归”现象。早期广泛使用的DF检验由于无法保证方程中的残差项是白噪声(white noise)过程,统计学家Dickey和Fuller在DF检验法的基础上进行了扩展形成ADF(Augmented Dickey-Fuller test)检验,该方法是目前使用最为广泛的协整检验方法。其基本思想是通过对变量进行n次差分的方法将非平稳序列转化成平稳序列,具体方法是对下列方程式进行回归分析。

其中,t为时间趋势项;k为滞后阶数(最优滞后项);α1、α2、α3和βt为系数向量;μt为残差。假设原假设为:H0:α3=0;备择假设为H1:α3≠0。如果α3的ADF值大于临界值则拒绝原假设H0接受H1,说明{Xt}是I(0),即为零阶平稳序列。否则存在单位根,即为非平稳序列,需要研究下一阶的平稳性,如此反复,直至确认到向量是n阶单整为止,即I(n)序列。加入n个滞后项目的旨在使残差扰动项μt为白噪声过程。

本文利用软件STATA12.0,采用ADF检验方法对财政科学事业支出的自然对数(lnPFexp)和专利申请数的自然对数(lnPa)进行平稳性检验。具体步骤如下:首先对lnPFexp和lnPa的原序列进行ADF回归估计并得到ADF统计量,然后借助该统计量判断序列是否平稳。如果ADF值小于给定显著性水平(通常为5%)下的临界值,则原序列为平稳序列,否则原序列为非平稳序列。当原序列为非平稳序列时,需要对其一阶差分、二阶差分甚至更高阶次差分进行ADF检验,并最终确定其单整阶数。本文关于财政科学事业支出的自然对数(lnPFexp)和专利申请数的自然对数(lnPa)ADF检验结果见表2。

表2 ADF平稳性检验结果

表2的检验结果显示,lnPFexp和lnPa原序列的ADF值大于1%显著性水平的临界值,因此原序列是非平稳的,它们的一阶差分的ADF值也都大于1%显著性水平的临界值,因此一阶差分也是非平稳的,但它们的二阶差分的ADF值都小于5%显著性水平的临界值,根据协整理论,如果研究变量是非平稳序列,但它们的同阶差分都是平稳的,并且它们的某种线性组合也是平稳的,则称这些变量之间存在协整关系。因此可以初步认定lnPFexp和lnPa达到了平稳,即lnPFexp和lnPa都是二阶单整序列,可进一步检验两变量间的协整关系。

(二)最佳滞后阶数

一般来讲,在进行协整分析之前,先要判断VAR模型的最佳滞后阶数。本文将根据无约束(Unrestricted)水平时的VAR模型来确定协整阶数n,确定最佳滞后阶数n的方法从较大滞后阶数开始,通过对应的LR值、FPE值、AIC值、HQIC值和SBIC值确定。如表3所示,上述5个检验指标有3个认为最佳滞后阶数应选择2阶,因此,本文随后的研究将基于VAR(2)模型进行。

表3 VAR模型最佳滞后阶数检验结果

(三)协整方程的个数确定

协整分析前,除需确定最佳滞后阶数外,还应确定变量间是否存在协整关系以及存在协整关系的个数。表4的检验结果显示,存在一个协整关系所对应的轨统计量在5%显著性水平下显著,表明lnPFexp和lnPa之间至少存在一个协整向量。即1997-2012年间,lnPFexp和lnPa之间存在一个长期均衡的协整关系。

表4 协整方程变量个数的检验结果

(四)协整检验

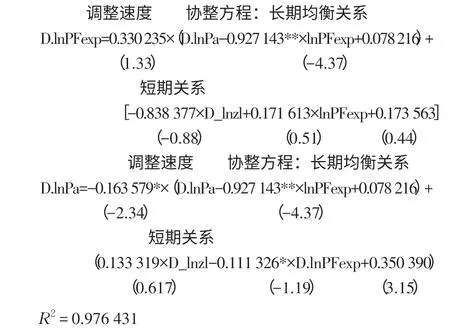

本文采用E-G(Engle-Granger)两步法检验重庆市财政科技投入(lnPFexp)与专利申请数(lnPa)间的协整关系。通过以上的分析,lnPFexp和lnPa满足E-G两步法协整检验对协整变量必须是同阶平稳的要求。即lnPa和lnPFexp均通过了同阶平稳性检验。检验结果显示,反映两变量间长期均衡关系的协整方程及各自的短期动态关系方程如下:

协整方程下面括号内的数据为参数的t检验值,**表示1%的水平下显著,*表示5%的水平下显著,由估计结果可知,可决系数R2=0.976 431,AIC和SC的值均比较小,表明总体上看,估计方程的可靠性程度以及拟合度都比较好,方程系数估计的可靠性程度也比较高。同时残差项检验结果显示,残差的ADF检验值为-4.437 85,其对应的5%显著水平临界值为-4.251 2,拒绝存在单位根的原假设,因此,残差项是稳定的。由此可见,重庆专利申请数(技术创新)与财政科学事业支出(财政科学投入)之间存在协整关系,两变量间存在着长期稳定的“均衡”关系。两者以1∶0.927 143的比例发生变动。

2018年5月28日每个小区于对角线处选择3个点,每个点选择有代表性的0.1 m2,调查有效穗数(剔除5粒以下的小穗),折算成1 hm2有效穗数;样点内从根部随机取20个麦穗(剔除5粒以下的小穗),调查穗粒数,计算每穗粒数,千粒质量按该品种常年千粒质量(39.3 g)计算,产量计算公式如下:

在lnPa的方程中,lnPa的调整速度为-0.163 579,并且在5%水平下显著,说明当专利申请数(lnPa)比较低(偏离长期均衡状态)的时候,它会向迅速地朝着财政科学事业支出(lnPFexp)的均值方向向上调整;在lnPFexp的方程中,lnPFexp的调整速度为0.330 235,但不显著,说明在lnPFexp和lnPa构成的协整关系中,lnPFexp居于主导地位,财政科学事业支出(lnPFexp)不受专利申请数(lnPa)的调整所影响。

(五)脉冲反映图像

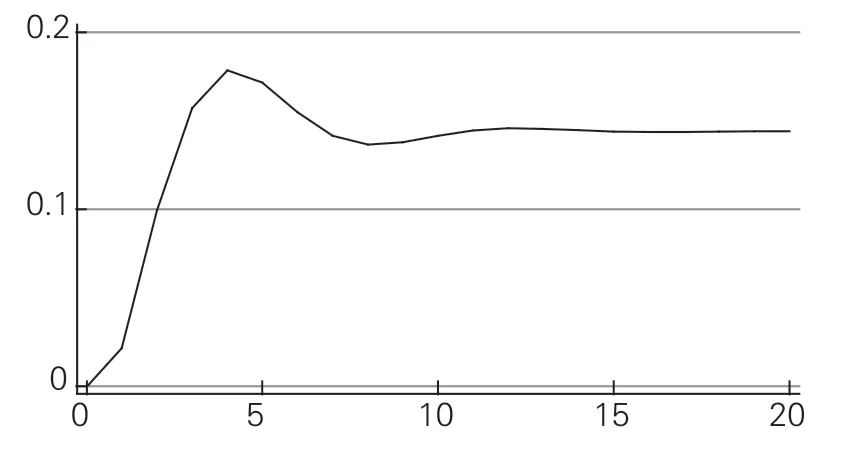

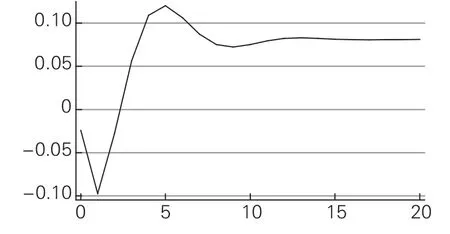

关于在lnPFexp和lnPa构成的协整关系中,lnPFexp居于主导地位,lnPFexp不受lnPa的调整所影响的规律在其各自的脉冲响应函数图中有更为清晰的描述。图3为lnPFexp对lnPa实施冲击,其脉冲影响首先逐渐上升,到第四期达到最高点约“0.175”,然后逐渐下降至第八期在“0.145”附近趋于平稳,说明lnPFexp的增长会引起后面时期lnPa的增长,且弹性系数呈现稳定规律。图4为lnPa对lnPFexp实施冲击,其脉冲影响首先逐渐下降,到第一期约“-0.095”逐渐上升,至第五期达到最高点约“0.120”,然后逐渐下降至第八期开始在“0.078”附近趋于平稳,说明lnPa的增长会引起lnPFexp的减少,且弹性系数呈现稳定规律。这可能是由于宏观经济波动及产业化程度不高有关,当然,从数字来看,这种影响并不大。

图3 lnPFexp对lnPa的脉冲响应图

图4 lnPa对lnPFexp的脉冲响应图

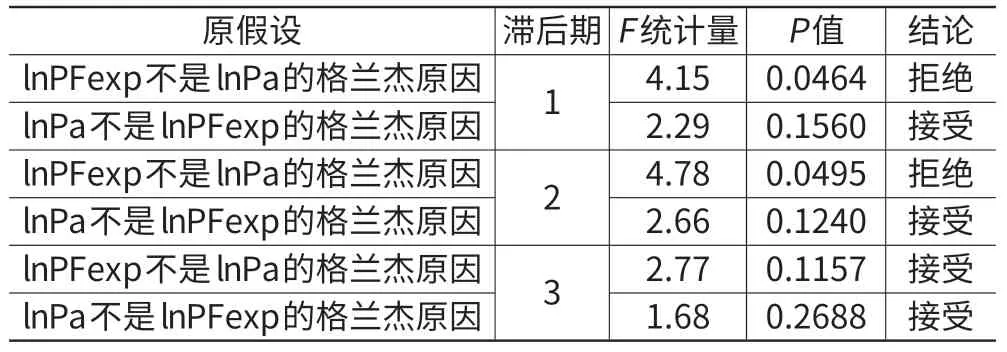

(六)革兰氏(Granger)因果检验

上述协整检验结果表明,重庆市财政科学事业支出(ln-PFexp)与专利申请数(lnPa)之间存在着长期的均衡关系。但是,由于协整检验并不能确定变量间是否具备统计意义上的因果关系,只能说明lnPFexp与lnPa之间有存在Granger因果关系的可能性。但是这种均衡关系是否能构成因果关系以及变量间“谁是因,谁是果”还需要进一步检验。就本文的研究来说:①尽管lnPFexp与lnPa间存在长期均衡关系,但这种均衡关系是否能构成因果关系,还需进一步检验;②假设它们能构成因果关系,但到底是lnPFexp是因、lnPa是果,还是lnPa是因、lnPFexp是果?也需要进一步检验。即检验是重庆市财政科技投入的增加促进了技术创新,还是技术创新促进了重庆市财政科技投入。本文采用基于VAR模型的格兰杰因果关系检验法,检验lnPFexp与lnPa之间的因果关系,结果如表5所示。

表5 变量间的Granger因果关系检验

由表5可知,至少在95%的置信水平下,在滞后期为1年和2年时,重庆市技术创新(lnPa)不是财政科技投入(lnPFexp)增加的Granger原因,技术创新并没有使财政科技投入增加。但重庆市财政科技投入(lnPFexp)是技术创新(lnPa)提高的Granger原因,财政科技投入的增加促进了技术创新的增长。在滞后三期时,重庆市财政科技投入(lnPFexp)与技术创新(lnPa)互为Granger原因。

五、结论及建议

(一)结论

本文利用协整分析和格兰杰因果检验对1997-2012年重庆市财政科技投入与技术创新之间的关系进行实证检验,结果发现:①协整检验结果表明,尽管重庆市财政科技投入与技术创新的原序列及一阶差分是非平稳的,但是它们的二阶差分是平稳的。长期来看,重庆市财政科技投入与技术创新之间构成了长期稳定的均衡关系,这种长期稳定关系表现为:财政科技投入对技术创新的弹性系数为0.927 143,对应的调整速度为-0.163 579,说明重庆市财政科技投入对技术创新具有极大的促进作用。②Granger因果关系检验结果表明,当滞后期为1年和2年时,重庆财政科技投入是技术创新的Granger原因,但技术创新不是重庆财政科技投入的Granger原因;当滞后期为3年时,技术创新与重庆财政科技投入互为彼此的Granger原因,重庆财政科技投入的增加将会推动技术创新的加速,技术创新的加速反过来也会对重庆财政科技投入产生明显的拉动作用。重庆财政科技投入与技术创新之间可形成“财政科技投入增加、创新加速、财政科技投入继续增加、创新进一步加速”的互相促进的良性循环机制。

(二)建议

考虑到重庆财政科技投入和技术创新长期看两者互为Granger因(结论二),本文认为,首先,应建立相关制度保证重庆财政科技投入的可持续性,不仅体现在存量上,更体现在增量上。其次,应完善市场体系,加大知识产权保护力度,并遵行“谁投资,谁受益”的基本原则,以提高企业从事技术创新的积极性;最后,应加大人才培养、提高税收优惠(政府采购)、完善金融政策支持等手段,从人、财、物多方面为从事技术创新的企业提供便捷,营造出良好的创新环境。

通过以上方法,最终建立由政府、企业和民间机构等构成的多元化的投入主体,以保证重庆财政科技投入与技术创新之间的长期相互促进的良性循环机制能够发挥其应有的作用。

[1]Arrow K.Economic welfare and the Allocation of Resources for Invention[M].New Jersey:Princeton University Press,1962.

[2]Barro R.Government Spending in a Simple Model of Economic Growth[J].Journal of Political Economy,1990,98:103-125.

[3]Schumpeter J.Capitalism,Socialism,and Democracy[M].New York:Harperamp;Brothers,1942.

[4]李长江,潘孝珍.政府财政支持企业技术创新的经济学诠释[J].数理统计与管理,2010(1):1-12.

[5]Holemans B,Sleuwaegen L.Innovation Expenditures and the Role of Government in Belgium[J].Research Policy,1988,17(6):375-379.

[6]王俊.RD补贴对企业RD投入及创新产出影响的实证研究[J].科学学研究,2010,28(9):1368-1374.

[7]张东红,殷龙,仲健心.政府研发投入对企业研发投入的互补与替代效应研究[J].科技进步与对策,2009,26(17):4-8.

[8]邓子基,杨志宏.财税政策激励企业技术创新的理论与实证分析[J].财贸经济,2011(5):5-11.

[9]安同良,周绍东,皮建才.RD补贴对中国企业自主创新的激励效应[J].经济研究,2009(10):87-98.

[10]乔天宝.促进高新技术产业技术创新税收优惠政策实证研究[D].重庆:重庆大学,2010.

[11]Wallste SJ.The Effects of Government-industry RD Programs on Private RD:The Case of the Small Business Innovation Research Program[J].The Rand journal of economics,2000,31(1):82-100.

[12]杜文献,吴林海.政府RD投入对企业RD投入的诱导效应——基于1991-2004年中国科技统计数据的实证分析[J].科技进步与对策,2007(11):24-28.

[13]Levin R C,Reiss P C.Tests of a Schumpeterian Model of RD and Market Structure[M]//Griliches Z.RD,Patents and Productivity.Chicago:University of Chicago Press,1984.

[14]Dominique G,Bruno V,Pottelsberghe D.The Impact of Public RDExpenditure on Business RD[J].Economics of Innovation and New Technology,2003,12(3):225-243.

[15]李翠芝,林洲钰.政府财税扶持对企业技术创新的影响研究[J].云南财经大学学报,2013(6):146-154.

[16]吴金光,胡小梅.财政支持对区域产业技术创新能力的影响分析——基于1997-2010年中国高技术产业数据[J].系统工程,2013(9):121-126.

[17]蔡承彬.技术创新的财政激励[J].华东经济管理,2006(10):19-21.

[18]陈实,孙晓芹.我国政府RD经费投入的分析与判定——基于国家科技计划以财政科技拨款为研究视角[J].科学学研究,2013(11):1630-1641.

[19]戴晨,刘怡.税收优惠与财政补贴对企业RD影响的比较分析[J].经济科学,2008(3):58-71.

[20]陈永伟,徐冬林.高新技术产业的创新能力与税收激励[J].税务研究,2010(8):26-28.

[21]朱石欢,张明喜.我国则政补贴对企业研发影响的经验分析[J].经济经纬,2010(5):77-81.