商业银行风险与效率的相关性研究——基于上市银行和非上市银行数据的比较

2014-11-18孙晏清张本照

孙晏清,张本照

(合肥工业大学 经济学院,合肥 230009)

一、引言与文献综述

伴随着金融全球化以及银行业兼并浪潮的出现,国际银行业的发展呈现出一种求大、求全、求广、求新、求快的新趋势。近年来国内银行业效率大幅提高,信贷投放规模的增长也逐步加快,不断攀升的利润掩盖了银行经营中存在的风险,导致银行在评价贷款风险时往往过于乐观。中国的银行业处在一个收益和风险并存的时期,如何处理好效率和风险的关系尤为重要。

关于商业银行效率的研究由来已久。国外学者普遍认为银行效率是提高银行竞争力的核心。Hughes(1998)和Mester(2009)[1-2]认为,在研究资本和风险的关系时要考虑银行效率,分析指出银行资本和风险都可能与银行效率水平有内在关系,监管当局可能在资本充足水平和风险状况方面给予效率高的银行更大的灵活性,但如果依道德风险假设而言,银行资本充足水平低的低效率银行如果想获益可能就要承受更大的风险。

国内学者在银行效率的研究方面也取得了一定的进展,并且考虑到了风险因素的影响。总体上来说,中国学者对银行业效率的研究最初主要采用财务指标法,使用反映银行成本、收益和资产质量等财务指标来评价效率。潘正彦(2004)[3]通过实证分析得出国有商业银行在经营成本上具有规模经济倾向。汪祥燕(2013)[4]引用Tobit模型采取DEA 方法测度银行效率,研究指出创新程度、资产配置、人才质量和职员技能等因素均能影响银行效率。此外,我国学者将一些新的理论方法和模型被运用到银行效率研究当中,取得了许多丰硕的成果。郑录军和曹廷求(2005)[5]选取股份制商业银行和城市商业银行为样本,利用DEA 方法来估计银行效率,研究认为银行效率呈现倒“U”型变化趋势是由于公司治理机制和集中型股权结构的影响。张建华(2003)[6]通过考虑影响X 效率的外部风险因素和内部风险因素对我国商业银行的X 效率进行了分析,研究发现内部风险因素中的资本充足率和风险资产比例对银行效率构成较大影响。王兵和朱宁(2011)[7]通过运用SBM 方向性距离函数和Luenberger生产率指标测度银行效率,认为股份制商业银行的效率优于大型商业银行,非利息收入与不良贷款是造成银行低效率的主要原因。国内有的学者也开始将风险因素加入到效率的研究当中,如邱兆祥、张磊(2007)[8]将风险因素作为变量构建超越对数利润函数测算银行效率,创新使用修正后的银行无清偿能力风险指数作为衡量风险的指标,发现银行风险和边际利润呈显著负相关。

目前,一是国内对于银行效率和风险相关性的研究还比较少,单纯研究银行风险而忽略收益不一定能提高银行经营效率;二是由于存在上市银行和非上市银行公司治理结构和信息披露情况不同,以及高管激励约束和地方性银行政府庇护等问题,单纯研究上市银行得到的结果对其他银行不构成正确的指导意义。综合这两点,本文基于银行效率和风险相关性问题这一视角,对上市银行和非上市银行同时展开研究,找出影响上市银行和非上市银行效率的风险因素。这种对比研究显得更加精确和有针对性,尤其对城市商业银行的发展有很大的推动作用。

二、研究设计

1.数据来源

本文主要选取13家上市银行和13家非上市银行2006-2012年的相关财务指标作为研究对象,其中,上市银行的部分数据来源于CSMAR 数据库和BankScope数据库,上市银行的其他相关数据和非上市银行的数据则来源于各大银行官网中定期披露的年度报告。样本数据均值、比例的计算由Excel整理而成,实证分析由Stata12.0和SPSS19.0统计分析软件完成。

2.变量定义

(1)因变量——效率指标 本文选取净资产收益率(ROE)、成本收入比率(CTIR)和总资产收益率(ROA)这三个效率指标作为因变量分别用来衡量公司对股东投入资本的利用效率、增强盈利的能力、评价企业运用全部资产的总体获利能力。为了更加全面、充分地衡量银行效率,本文将净资产收益率、成本收入比率和总资产收益率这三个指标进行合成,得到一个新的效率指标BE,以BE 作为代表银行效率的因变量。

(2)自变量——风险指标 根据银监会2006年1月15日发布的《商业银行风险监管核心指标(试行)》,本文从风险水平和风险迁徙与补偿这两方面对风险指标进行划分,其中选取流动性比率和存贷比作为流动性指标,不良贷款率和单一最大客户贷款比率作为信用风险指标,资本充足率和拨备覆盖率作为风险迁徙和补偿指标。

(3)控制变量 本文在实证分析和稳健性检验方面需要引入控制变量。选取控制变量的原则是参考曹廷求(2011)[9]关于市场约束、政府干预与城市商业银行风险承担问题的研究中将总资产、存款总额、贷款总额作为控制变量构建研究体系。因为经过分析,这种选取方法对结果的解释能力较强。

3.构建模型

研究银行效率与风险的方法很多,如DEA 方法和面板VAR 模型,但是非上市银行相关数据获取较为困难,使用上述方法效果不理想,故本文采用最小二乘法进行多元线性回归的方法进行探讨。测度银行效率的结果如表1所示:

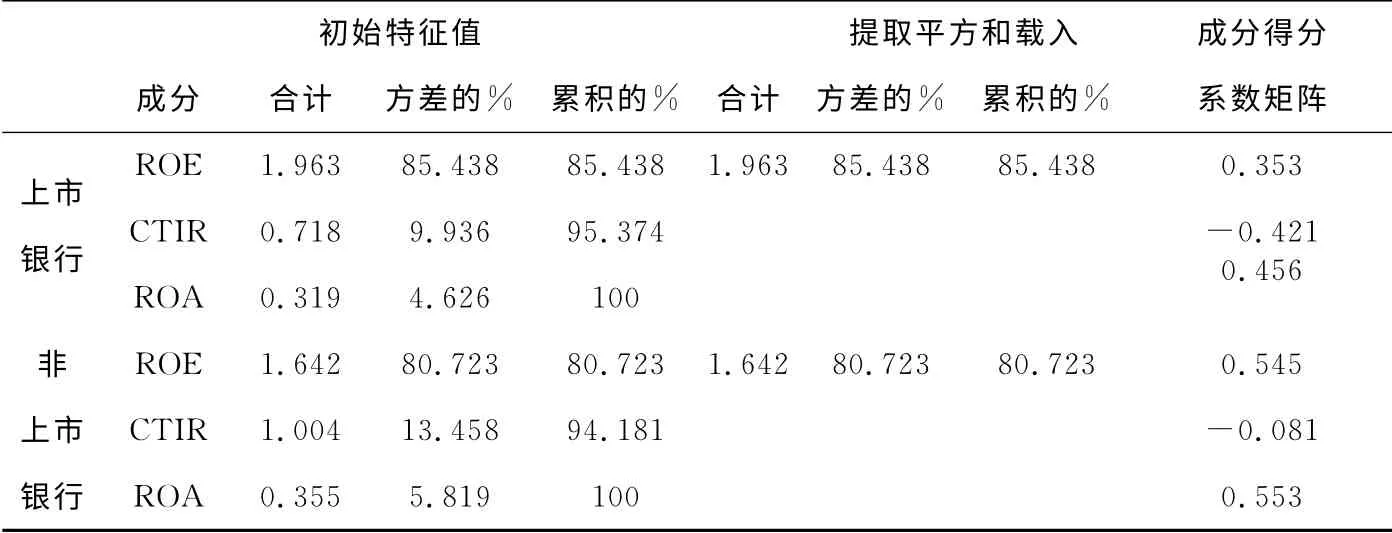

表1 解释的总方差表

为了全面测度银行效率,本文首先运用SPSS19.0统计分析软件对净资产收益率、成本收入比率和总资产收益率这三个效率指标进行了主成分分析,得到因子特征值和方差贡献(如表1所示)。

根据主成分分析法的最小特征值标准,即取大于1的特征值,根据表1,上市银行和非上市银行第一个因子的累积方差贡献分别达到了85.438%和80.723%,均大于70%,已经提取了10个指标的主要信息,并且处理结果的KMO 分别是0.693和0.684,均大于0.6,说明可以提取新的变量作为主成分因子进行分析。根据“方差最大化”原则,对因子载荷矩阵进行方差最大化旋转,利用因子分析中的成分得分系数矩阵合成银行效率指标BE,设成分得分系数矩阵中ROE、CTIR 和ROA 的系数分别是α、β和γ,则效率指标BE=αROE+βCTIR+γROA。将因子分析得到的成分得分系数矩阵带入原始数据,即可计算出效率指标BE值的大小。

其次,分别以上市银行和非上市银行为样本,以银行效率BE 为被解释变量,各风险度量指标LR、LD、NPL、CA、SLP、PC为解释变量,以LASSET、LDEP、LLOAN为控制变量建立回归模型:

BEi=a+bLRi+cLDi+dNPLi+eCAi+fSLPi+gPCi+hLASSETi+iLDEPi+jLLOANi+μi

其中:a为截距项,b、c、d、e、f、g、h、i、j为变量系数,μi表示随机误差项,i为两组样本中的各自数量,1≤i≤13。

三、实证结果与分析

1.描述性统计

(1)效率指标的描述性统计 效率指标数据特征的描述性统计结果见表2,上市银行和非上市银行效率指标数据均值差的t检验结果见表3:

表2 效率指标的描述性统计

表3 效率指标均值差的检验结果

从表2和表3可以看出:第一,净资产收益率(ROE)均值差的t统计量不显著,说明上市银行和非上市银行的净资产收益率差异不大,但均值差为负值,说明从总体来说上市银行的净资产收益率相对较低,非上市银行运用自有资本的效率更高。

第二,成本收入比率(CTIR)均值差的t统计量在10%的置信水平下显著,均值差为正值,说明上市银行的成本收入比率高于非上市银行,经营效率则相对较低。

第三,总资产收益率(ROA)均值差的t统计量在10%的置信水平下显著,且均值差为负,说明上市银行的总资产收益率较低,非上市银行的收益能力更高,资产运营效益也更高。

第四,关于新的效率指标BE,上市银行和非上市银行呈现出了极大的差异,BE 均值差的t统计量在1%的置信水平下显著,且均值差为负值,说明上市银行效率明显低于非上市银行;值得注意的是,上市银行效率指标BE均为负值(最大值为负),说明上市银行效率是十分低下的。

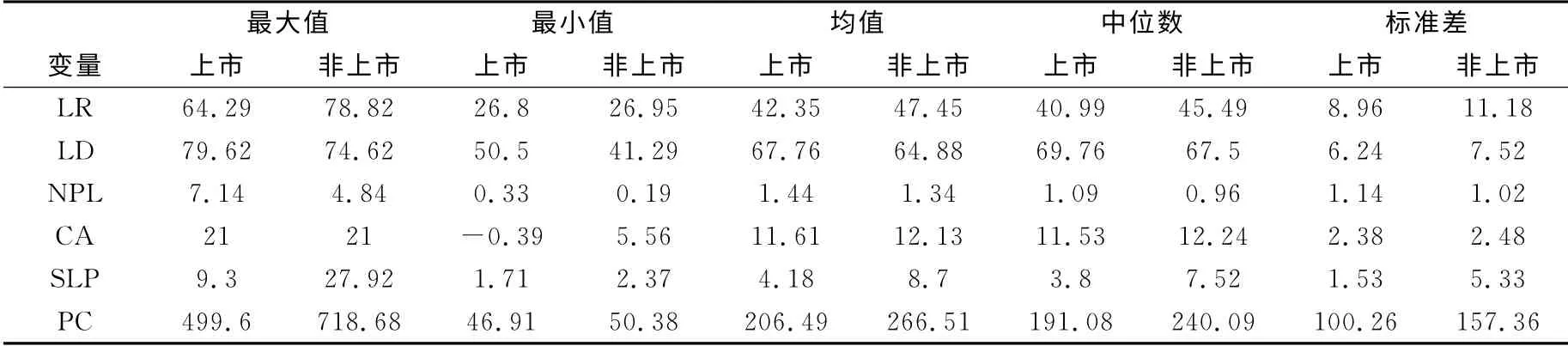

(2)风险指标的描述性统计 风险指标数据特征的描述性统计结果见表4,上市银行和非上市银行风险指标数据均值差的t检验结果见表5:

表4 风险指标的描述性统计

表5 风险指标均值差的检验结果

从表4和表5可以看出:第一,在存贷比、不良贷款率和资本充足率方面,上市银行和非上市银行差异不大,t统计量均不显著。但还是可以看出,上市银行的存贷比和不良贷款率均高于非上市银行,而资本充足率却相对较低,可以发现上市银行盈利能力相对较高,收回贷款的风险也相对较大,抵御风险的能力也相对较差一些。第二,在单一客户最大贷款比率方面,上市银行和非上市银行之间的差异非常明显,t统计量在1%的置信水平下显著;且均值差为负值,说明相较于非上市银行,上市银行的单一客户最大贷款比率更低。监管当局规定,最大的单一客户最大贷款额不得超过银行净资产的10%,13家上市银行全部达标,而非上市银行单一客户最大贷款比率的最大值竟然达到了27.92%,过高的贷款集中度会成为非上市银行资产安全的巨大隐忧,这或许是本文需要重点研究的地方。第三,在拨备覆盖率方面,上市银行和非上市银行也存在比较显著的差异,上市银行的拨备覆盖率明显较低;PC均值差的t统计量在5%的置信水平下显著,均值差为负值,说明非上市银行有着更高的拨备覆盖率。该比例应不低于100%,否则为计提不足,存在准备金缺口,比率越高说明抵御风险的能力越强。直观反映如图1和图2所示:

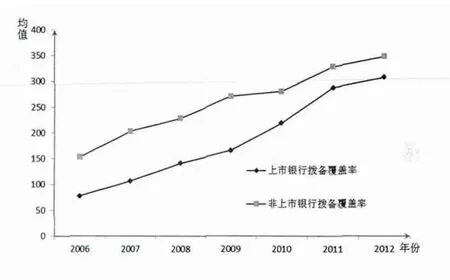

图2 拨备覆盖率趋势图

趋势图1显示:在单一最大客户贷款比率方面,非上市银行2006-2012年间的该比率波动较大可能是上市银行和非上市存在差异的一个原因。图中显示非上市银行的最大单一贷款比率总体高于上市银行,这对于非上市银行来说可能是引起信用风险的一个因素。上市银行的不良贷款率与非上市银行的不良贷款率变化趋势逐渐趋同。通过比较,上市银行的不良贷款率总是处于较高水平,此处可能是上市银行需要注意的地方。趋势图2表明:上市银行和非上市银行的拨备覆盖率在2006-2012年间都有一个较大的涨幅,且非上市银行的拨备覆盖率始终高于上市银行的拨备覆盖率。说明拨备覆盖率对效率可能会有显著影响。

2.回归分析

我们在利用Stata12.0分析软件对解释变量进行相关性分析时,发现某些变量之间存在多重共线性。原因可能是按照风险水平、风险迁徙与补偿划分确定的风险度量指标,其中有些指标的界定可能不是很明确。因此我们分别考虑在不加控制变量和加入控制变量的情况下对单个解释变量进行回归分析,结果如表6所示:

表6 回归结果

续表

表6显示,与不加入控制变量相比,加入控制变量后各模型的R2值均得到了特别显著的提升,F值尽管有上升有下降,但大多数比较显著,这表明控制变量的加入显著提高了模型的拟合程度和显著性。各模型具体的回归结果如下:

第一,在不良贷款方面,上市银行的不良贷款率和效率显著负相关,t值分别为-6.57和-5.82,系数均在1%的置信水平下显著,而非上市银行在不加入控制变量时t值达到-3.25,系数在1%的置信水平下显著,在加入控制变量之后回归结果反而不显著,这说明非上市银行的不良贷款率和银行效率负相关但显著性不强。不良贷款率反映的是银行的资产质量情况,不良贷款率越低说明资产质量越好,效率越高,这和实际的情况相符。对比发现不良贷款率对上市银行的影响较大,可能是由于上市银行对信息披露要求更为严格,不良贷款率作为信息披露中的一个关键指标更容易引起顾客关注。银行不良贷款,是中国金融业最大的风险所在,国际通行标准认为,金融机构不良资产率警戒线为10%,中国不良贷款率呈逐年下降趋势,但不良贷款仍然威胁着金融的安全稳定,上市银行的管理者在不良贷款率方面更要引起重视。

第二,在单一最大客户贷款比率方面,回归系数均为负值,说明单一最大客户贷款比率与银行效率负相关。上市银行在加入控制变量时模型拟合效果不明显,在不考虑控制变量的情况下,回归结果反而显著,F值为9.58,t值为-3.1,系数在1%的水平下显著;而非上市银行,无论是否加入控制变量,回归结果均显著,F值分别为28.92和7.93,系数均在1%的水平下显著。因此,单一最大客户贷款比率是影响效率的风险因素,该指标对非上市银行的影响更大,原因可能是由于非上市银行更倾向于通过提高单一最大客户贷款比例来增加盈利,管理者需要重视该指标过高引起的信用风险。

第三,在拨备覆盖率方面,无论是否加入控制变量,上市银行和非上市银行的回归结果均非常显著,PC均以1%的显著性水平通过检验且系数均为正值,说明拨备覆盖率与银行效率正相关。这是因为拨备覆盖率是实际计提贷款损失准备对不良贷款的比率,能够反映银行财务稳健性和风险可控性,该比率最佳状态为100%,拨备覆盖率越高说明抵御风险和提高效率能力越强。所以拨备覆盖率是影响效率的关键因素,需要引起银行监管者的高度重视。

最后,由于存贷比、资本充足率、流动性比率对效率不构成显著影响以及篇幅所限,在此不加赘述。

四、结论与政策建议

通过实证分析,本文探究了各种银行风险与银行效率之间的关系,并根据每个银行风险对银行效率的影响程度提出关于上市银行和非上市银行的银行治理方案。我们得出以下结论:第一,不良贷款率和单一最大客户贷款比率对上市银行和非上市银行效率均有很大影响;第二,拨备覆盖率反映出我国银行业呈现出资产增长速度过快同时盈利能力较弱,资本结构和来源单一、附属资本十分不足、内部融资欠缺等问题;第三,RAROC体系作为银行追求效率和规避风险的核心依据应该受到上市银行和非上市银行的重视。

本文针对以上三个结论相应给出三个政策意见,分别是:

第一,银行应该注重信用风险内部控制机制的建设。通过完善合理的决策体系和有效的约束和激励机制,提高信用风险度量水平,开发适合自己的信用风险度量模型。通过定量分析结合定性分析的方法,利用金融创新产品降低信用风险。上市银行侧重考虑不良贷款率对信用风险产生的影响,对上市银行制定更加严格的信息披露制度。定期对其资产质量进行监督和检查,对资产质量出现下滑的银行给予警告和治理;非上市银行则考虑单一最大客户贷款比率对信用风险造成的影响。值得一提的是,非上市银行要严格制定单一最大客户贷款比率红线,对超过红线的贷款要及时给予整治,避免因过度追求盈利而引起信用风险。

第二,银行应该完善风险补偿和建立资本持续补充的机制,提高资本充足率,制定合理的拨备覆盖率最低红线。其次把经过合理配置后的资本融入银行的经营业务中,对经营者制定合理的激励制度,将风险、绩效和资本配置同时纳入考核评价的体系框架里,形成银行业务发展与风险资本限额相匹配的长效机制,尽可能降低风险提高效率。

第三,在银行业推广RAROC 体系的建设和使用。RAROC 管理体系的优越性在于它是兼顾银行效率和风险,注重长效发展和构建长效机制的科学管理体系。使用RAROC可以有效防止因过度最求高利润而引致的风险,还可以帮助银行平衡收益和风险的关系,尽可能多地将资本配置到风险合理的领域,从而得到获利和降低风险的双赢结果。从另一方面来说,RAROC管理体系也是完善和提高银行经营管理的有力工具。很多上市银行如上海浦东发展银行、中信银行均开始构建以RAROC 为核心的考核评估体系。未来的非上市银行也需要进行相关方面的改革,把建立RAROC管理体系纳入银行改革创新的方案之中。

[1]HUGHES J.P.,MESTER L.J.Bank capitalization and cost:Evidence of scale economies in risk management and signaling[J].Review of Economics and Statistics,1998,80(2):314-325.

[2]LORETTA J.,MESTER A.Theory of Systemic Risk and Design of Prudential Bank Regulation[J].Journal of Financial Stability.2009,5(3):224-255.

[3]潘正彦.对我国银行业市场结构与市场绩效的实证分析[J].金融论坛,2004,(6):40-44.

[4]汪祥燕.商业银行经营效率评价及其影响因素分析[J].经济研究导刊,2013,(6):51-53.

[5]郑录军,曹廷求.我国商业银行效率及其影响因素的实证分析[J].金融研究,2005,(1):91-101.

[6]张健华.我国商业银行效率研究的DEA 方法及1997-2001年效率的实证分析[J].金融研究.2003,(3):11-25.

[7]王 兵,朱 宁.不良贷款约束下的中国上市商业银行效率和全要素生产率研究——基于SBM 方向性距离函数的实证分析[J].金融研究,2011,(1):110-130.

[8]邱兆祥,张 磊.经过风险调整的商业银行利润效率评价研究[J].金融研究,2007,(3):98-111.

[9]曹廷求,张光利.市场约束、政府干预与城市商业银行风险承担[J].金融论坛,2011,(2):4-14.