房产税对中国房价走势的影响

2014-11-04李双全

李双全

中国房价走势一直被学术界和民间高度关注。房产税作为财产税的一种,其对于房价的走势究竟会带来什么样的影响?文章搜集大量的数据,通过对比和分析,分别从目前国内外房产税征收的差异、影响房产税扩容的因素、房产税试点效果等三个方面,论证了房产税对中国房价走势的影响。

房产税和物业税尽管都属于财产税,但二者存在两个方面的差别:房产税仅对经营性房屋征税,而物业税对所有房屋征税;房产税的税基为房产的余值即原值减去折旧征收,而物业税是按照房产的评估值征收。

中国现行的房产税是根据国务院1986年颁布的《中华人民共和国房产税暂行条例》开征的,以房产为征税对象,按照房产的计税余值或出租房产取得的租金收入,向产权所有人征收的一种税。而物业税目前没有法定的征收依据,从目前中国官方2010年后发布的文件表述(最早可见财政部提交第十一届全国人大三次会议并获得通过的《关于中央和地方2009年预算执行情况与2010年中央与地方预算草案的报告》仅提到“完善消费税和房产税制度”)看,物业税似将被房产税替代。

因此,本文以房产税为例简要分析其对中国房价走势的影响。

一、 目前国内外房产税征收的差异

房产税是主要国家地方税收收入的主要来源,而在我国税收中占比较低。

2011年OECD国家房产税收入占GDP的比重(%) 发达国家的房产税占GDP的比例要明显高于其他国家。在OECD国家中,英国占比最高达到4.12%,从有数据统计的1965

年以来,美国该比例一直超过3%。

美国房产税收入占地方财政收入比(仅含地方收入来源,state and local governmen)

单独观察美国数据,从state & local government 这一等级看,房产税收入占到税收收入的34%,占该层级地方财政收入的19%,足见房产税在美国财政收入中的重要性。

日本房产税占市町村级税收收入的比重

日本无单独的房产税,在市町村这一税收等级中,2009年对土地及家屋征税(固定资产税项下)占到该等级税收收入的35%。在更大的层次上,占到都道府收入税收收入的20%,占都道府所有收入的7%。

从以上数据中可以看出,在世界主要国家中,房产税收入都是地方政府税收收入的主要来源。

中国历年房产税占地方税收收入比重

从我国税收上看,2011年房产税收入1102亿,仅占地方财政收入的2.68%,远远低于美国、日本等国水平。

二、 影响房产税扩容的因素

(一)、房价收入比高企

我国主要城市房价收入比测算

目前,影响房产税征收的最大障碍在于立法层面。十八届三中全会关《中共中央关于全面深化改革若干重大问题的决定》提出“加快房地产税立法并适时推进改革”,同时又提出“落实税收法定原则”,由此可以理解为,房地产税制的改革要立法先行。

国际房价收入比

(二)、交易环节赋税较高

交易环节赋税较高,尤其是卖地收入使得地方政府已经从地产中变相获得了收入,房产税开征短期内难以取代土地财政,政府积极性有限 。

在交易环节中中国的税收种类和税率高于部分国家,在流通环节税收不调整的情况下,单方面增加房产税收入较为困难。 从另一个更重要的方面来讲,与国外比较中国一个最特殊的国情是“土地财政”。

以2012年为例,地方财政收入61077亿,土地出让金收入达到28517亿,占占地方财政收入的44%。

重庆和上海的房产税试点方案

我国现行的房产税仍按照1986年颁布的《中华人民共和国房产税暂行条例》征收,排除了对住宅征收房产税,而上海和重庆的试点仅针对增量或高端住宅,且税率较低。

三、 房产税试点效果

按重庆和上海的征税方式,房产税难以取代土地财政。

按《上海市2012年预算执行情况》披露的数据,2012年上海房产税收入24.6亿元,而根据重庆市财政局领导接受媒体采访披露的数据来看,全年共征收房产税约1亿。这与两城市超过1000亿的土地出让金来看,相差甚为悬殊。

房产税能否实现较大范围内的扩容关键在于地方政府的态度,只有房产税能在较大程度上增加地方政府收入,地方政府才有足够的推广动力。

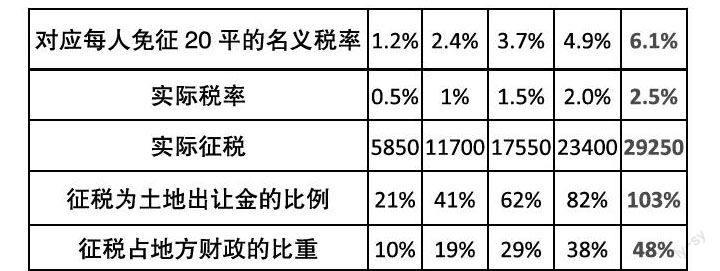

假设房产税按照存量评估价值来征收,2011年年末我国城镇人口人均住房建筑面积为32.7平米,城镇人口6.9亿人,则2011年年末城镇住房建筑面积存量为226亿平米,2012年全年竣工住宅面积7.9亿平米,则2012年年末共有住宅存量面积234亿平米。2012年住宅销售均价为5011元/平米,则在不考虑住宅折旧等因素,我们计算的一个存量房评估价值的上限为117万亿。

根据上表,在我们假设的评估值为上限的情况下,实际税率必须达到2.5%,对应名义税率为6%的情况下,房产税的规模才可能达到土地出让金的规模。

实际的房产评估值由于折旧等原因应该会明显低于我们所使用的上限值,因此税率将必须更高才能与土地出让金规模相当。但考虑到住户支付能力的限制,要用房产税来替代土地出让金短期内可能并不现实。

事实上,房产税调节房价并不见效。

2011年1月27日,上海和重庆相继宣布从28日起开征房产税。从成交上看,虽然2011年上海和重庆两城市的成交确实出现了明显的下滑,但这是与整个宏观货币环境等因素相关的,比较可比城市可以发现,上海和重庆并未走出独立的趋势,也即是说房产税并未产生明显的作用。

而从房价上看,上海和重庆的房价涨幅也和可比城市相当。也即是说房产税,至少是目前试用的房产税长期是无法对成交和房价造成明显影响的。

从国外的经验来看,美国及欧洲诸国、韩国等国家的房产税调控房价的失败案例也屡见不鲜。

美国及欧洲诸国征收房产税的历史悠长,房产税是地方政府获取财政收入的重要手段,并未作为地产调控措施采用,而亚洲的韩国曾经曾两次通过开征房产税来试图调节高企的房价,其中1990年用累进制方式分开征收土地和房屋物业税,但直至1991年末房价仍然大幅上升,随着1992年韩国M2增速下台阶,才令房价出现了同比出现下降。

2005年韩国开征综合不动产税,征税对象是6 亿韩元以上的住房,税率是1%至3%。但由于征税的标的房价是市场价的60%至70%,实际税率要低很多。在2007 年,综合不动产税实际税率达到最高峰的0.87%。再加上普通财产税,负担确实不轻。从2008 年开始,韩国实行减税政策,调整了综合不动产税,把征税标准上调到价值9 亿韩元以上的住房,把税率下调到0.5%至1%。

韩国及首尔房价同比(%)

在今年3月份结束的“两会”上,我们也发现,《政府工作报告》中绝口不提房地产调控,而仅强调要做好房地产税的立法工作。可以看出,国家调控房地产市场的思路已经发生了重要转变,房价最终还是会由市场来决定,即便能房地产税在短期内对房价构成影响,但长期看,其仅是增加政府财政收入的手段,而不会对房价产生任何实质影响。

因此,房产税是增加财政收入的手段, 但对房地产市场的调控作用不明显,亦不会必然导致房价下跌。

(作者单位:云南财经大学公共管理学院)