从资产证劵化分析金融稳定向不稳定的方向发展

2014-11-03付昱

付昱

随着美国次贷危机的产生,资产证券化对于金融稳定的影响逐渐成为研究的热点问题,当前有关资产证券化金融创新在金融稳定性中的作用,虽然有不少研究,但是还没有完成的结论,实践证明,滥用资产证券化基本功能反而会导致金融不稳定发展,该文主要从资产证券化分

析金融稳定向不稳定的方向发展。

金融稳定指的是一种具体的形态,金融体系在金融稳定下能够有效的配置资源,金融不稳定则是指价格的波动损害了经济的运行,主要表现在资产价格的波动等,在进入到21世纪以来,世界金融市场发生重大变化,资产证券化是金融行业一个重要的创新方式,对基金、私人股权公司等金融机构带来严重影响,在以往的研究中主要是通过价格的波动、风险扩散等研究金融稳定性,本文主要从资产证券化分析金融稳定向不稳定的方向发展。

1.资产证劵化的发展对金融稳定性的影响

资产证券化的出现对金融体系产生重大影响,在金融稳定中,资产证券化起到的作用主要包括优化资源的配置效率、降低系统性风险和增加金融体系流动性几方面。

在优化资源配置效率方面,资产证劵化能够极大的减少成本投资,促使各种各种金融产品的形成,能够满足不同投资者的收益偏好,促进资产市场和信贷市场的一体化发展。从系统风险性角度分析,资产证劵化的基本功能是风险转移,商业银行贷款出售特设目的机构,将贷款的信用风险转移到了最终的投资者,也就是说,商业银行将自身的风险转移到了所有的投资者身上,极大的降低了风险性。

从流动性角度分析,针对资产证劵化对流动性的影响,目前主要存在两种相反的观点。资产证劵化能够对流动性产生证明影响,学者一般认为在没有产生资产证劵化创新工具之前,市场投资者主要是通过银行贷款等方式进行金融投资,投资者在采用这些金融投资中会存在一定的约束力,而资产证劵化就没有这些越苏,因此其对流动性具有正面影响。认为资产证劵化对流动性有负面影响,主要是来源于2007年美国的次贷危机,资产证劵化是导致风险转移工具的主要模式,能够不断增加流动性,在这个过程中,为了满足流动性的需求,金融机构就需要法子那个证券产品,金融市场信用和金融机构的运转是紧密相连的,一旦价格出现逆转现象,就会导致链条无法正常供应,产生信用危机,导致流动性无法得到补充,金融安全受到严重威胁。

2.资产证劵化的滥用

资产证券化能够极大地促进金融机构的发展,从资产证劵化角度分析,金融向不稳定发展主要是因为资产证劵化的滥用造成的,资产证券化要拿到金融稳定向不稳定发展主要伴随着两个字周期,金融稳定增强,对应系统风险降低和流动性创造两个周期,金融稳定中出现脆弱性因素对应系统风险积累和流动性扩张两个子周期,金融脆弱性引起金融不稳定对应系统性风险爆发和流动性逆转两个字周期,金融不稳定转化为金融危机对应系统性风险的传到扩散和流动性紧缩两个子周期,下面具体说明资产证劵化滥用对金融不稳定的影响。

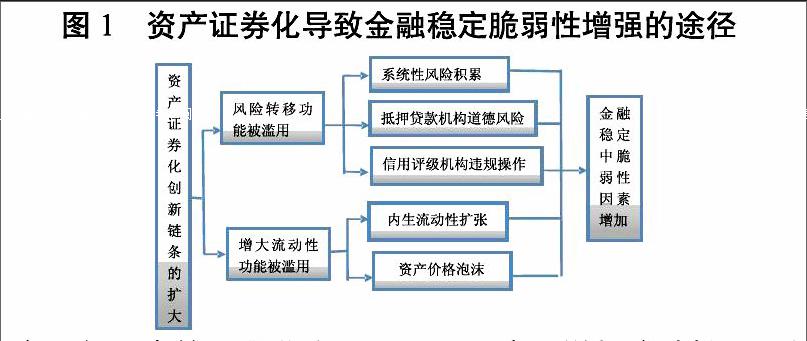

资产证劵化的风险转移功能滥用。风险转移是资产证券化的基本功能之一,资产证券化导致金融不稳定,很大程度上是因为风险转移功能的滥用。投资者在采用资产证劵化进行分析转移的过程中,最终目的是降低自身的信用风险,因此资产证劵化在使用初期能够有效地降低系统性的风险,这点在前文已经说到,但是随着金融机构衍生链条的扩张,就很容易导致系统性风险,促使产生评级机构的违规操作等。

具体而言系统性风险具有破坏性以及复杂性等特点,抵押贷款机构转移风险可以通过资产证券化将风险转移到投资者中,投资银行在将这些证券化产品重组打包,与相应的信用评级相结合,产生证券化衍生品,投资者也会采取这个措施来转移风险,再一次的形成资产证券化的衍生品,随着金融监管制度的不断放松,这个恶性循环过程将会不断扩展,因此风险也是在这个过程中也是不断发展转移,很大程度上放大了风险投资,产生资产价格泡沫。

风险转移功能的滥用容易导致抵押贷款机构风险增加,资产证券化在前文提高具有转移风险性的作用,因此在使用资产证券化的过程中,在基本资产的监督方面就存在很大的随意性。从另一方面进行分析,采取评估工作主要是由银行的经纪人完成,而经纪人的收入很大程度上是采取业务规模来进行衡量,因此不可避免的就会存在一些经纪人受到利益的趋势,为投资者提供提供虚假信息和掠夺性贷款的情况,这种情况可以说在商业银行中普遍存在。另外风险转移功能的滥用也可能会出现违规的信用评级机构操作,信用评级以评级债券的规模来决定,意在帮助投资者进行投资决策,为了获得更高的利润,就很容易出现盲目提高证券化产品的信用等级的情况,严重误导了投资者的投资决策。

滥用资产证券化的流动性功能极大的增加了金融脆弱性因素。商业银行增加自身流动性的方式主要是采用资产证券化的方式,证券化的投资者可以讲所持有的证券化产品在投资,这个过程就实现了流动性的扩张,但是需要注意的是这种流动性的增加是在金融市场内形成的,与传统的信用创造并不相同。盲目采用资产证券化容易引发价格泡沫的产生,随着资产证券化的出现,发行者为了获得更大的利润,就会增加使用流动性等基本功能,盲目的发放基础资产,创造证券化条件,导致基础资产价格上涨,形成价格泡沫,在这个分析中可以看出,形成资产价格泡沫的重要因素之一就是滥用,资产证券化增加流动性功能。

商业银行实施证券化产品的原因是为了增加流动性以及转移风险,这个目的能够在资产证券化发展的初期得到实现,但是随着各种创新产品层出不穷,在这个过程中所涉及到的利益主体也是逐渐增多,导致滥用资产证券化基本功能,极大地增加金融体系的脆弱性,见图1所示。

资产证券化引起金融不稳定。一般而言金融比较脆弱,并不会引起金融的不稳定发展,也就是说即使资产证券化导致了内生流动性扩张等,只要国家宏观调控政策不发生变化,就不会导致金融不稳定,胆汁这个状态并不会长期持续下去,受到客观环境的影响,金融不稳定就会很容易产生。在上文的分析中提到,引起资产证券化衍生品的形成的根本原因在于想要转移风险,因此基础资产的价值发展方向将会直接影响产品价值波动的趋势及方向,滥用资产证券化基本功能,容易出现资产价格泡沫,最终引发通货膨胀。此时如果采取紧缩措施,并不会改变现状,反而会导致基础资产的价格在短时间内下降,以此同时证券化产品的评级也会随之下降,发展到这种情况下,资产证券化本身所具有的基本功能可以说是完全消失了,资产价格上涨的根基没有了依托,整个信用衍生链条的价值与以前相比极大的极大的减小,导致金融不稳定。

在金融不稳定发生后,若是国家的宏观调控没有达到预期的效果,就很容易产生金融危机,资产证券化将通过证券化产品渠道或者是基础资产渠道来推动金融的发展。在前文说道,金融不稳定的导火线就是基础资产价格下跌,在这个过程中,微观主体的消费以及投资受到财富效应和托宾效应的影响必然会导致价值急剧下降,抑制现实中的有效需求的发展,这也就意味着系统性风险被进一步的传播。从另一角度进行分析,抵押物和金融机构都会随着基础资产价格下跌而产生去杠杆化,或者是不平衡化,产生一种新的与传统银行挤兑的方式,引起流动性紧缩。

证券化资产和价格随着基础资产价格的下降而下降,因场证券化产品也是导致金融不稳定的重要因素,在金融体系中证券化产品的主要持有者包括商业银行、养老基金以及个人投资者等,与此同时商业银行还是证券化的发行者,证券化价格接线就意味着这些证券持有者的利益受到损伤。在公允价值计量体系下,证券化产品的持有者会由于证券化产品下跌而发生资产负债表衰退现象,无论采取何种货币政策,都无法改变这种现象,另外在这个过程中证券化产品持有者为了避免自身利益的损失,必然会减少资产共计和资产交易,进而引发恶性循环,产生流动性危机。对于商业银行而言,投资者必然会因为资产减值过程而完全失去了信心,进而不购买或者是抛售自身的信贷资产,进而导致商业银行自己说的信贷资产无法证券化,信用风险基本集中在了商业银行中。在金融不稳定发展后,资产证券化主要是通过以上来两种渠道来促使系统性风险传导及流动性紧缩,这个过程就是一个恶性循环,导致了金融不稳定发展恶化。

从金融稳定的演变进行分析,资产证券化发展对于金融行业来说是具有双面性的,虽然有利于金融稳定,但是如果滥用资产证券化的基本功能,也会导致金融不问稳定,因此必须以动态看待资产证券化的影响,有效的利用金融创新的基本功能,减轻信用链条对金融稳定的负面影响。

(作者单位:对外经济贸易大学)endprint