控股股东、债权融资与公司绩效

——基于创业板上市公司的经验分析

2014-10-24游春晖

游春晖 王 菁

(1.绍兴文理学院 元培学院,浙江 绍兴312000;2.绍兴职业技术学院,浙江 绍兴312000)

控股股东、债权融资与公司绩效

——基于创业板上市公司的经验分析

游春晖1王 菁2

(1.绍兴文理学院 元培学院,浙江 绍兴312000;2.绍兴职业技术学院,浙江 绍兴312000)

创业板是中小新兴企业融资的重要场所,对解决中小企业融资难问题、推动产业升级具有重要意义,其发展中出现的“三高”和高管减持现象引起了人们广泛关注,但目前财务学领域有关创业板的经验研究极为少见.文章利用2009年至2011年间创业板上市公司公开披露的财务信息,研究其资本结构、公司治理对公司绩效的影响.研究发现:创业板上市公司资本结构不合理,债权融资比例偏低,影响了公司绩效的提升;独立董事比例、高管持股比例与公司绩效呈正向变动关系,而薄弱的公司治理结构则会弱化债权融资的效果;相较于自然人控股的上市公司,法人控股的上市公司具有更大的公司绩效.

创业板;债权融资;控股股东;公司绩效

0 引言

创新是促进经济结构转型的重要推动力.2009年推出的创业板聚集了一大批具有高成长性、自主创新能力强的高新技术企业,①创业板市场的健康发展对于加大经济结构调整、发展战略性新兴产业具有重要的意义.3年间创业板市场获得了巨大的发展,上市公司数量从最初挂牌的28家增加至355家,融资规模也从推出时的155亿元增至2 310亿元,创业板的推出带动和引导了民间投资,有效地缓解了新兴公司的融资难问题,支持了创新型企业的发展.

但由于创业板推出时间较短,市场运作不成熟,在公司治理规则、退市公司责任追究机制和投资者司法救济机制等方面仍存欠缺,其运行中存在的高发行价、高市盈率、高超募资金的“三高”现象推高了创业板投资风险;另一方面,创业板上市公司中高管减持的现象也日趋严重,据统计2012年前3季度共有168家创业板公司高管持股发生变动,其中38家公司高管增持,增持金额为7 426.99万元;11家公司持平;而被高管减持的公司则有119家,占总变动数的70.83%,减持金额高达54.46亿元[1].这些情况说明创业板上市公司存在资本结构不合理、公司治理薄弱等问题,而这些问题则会进一步影响公司的经营绩效.创业板的独特情况应该结合其具体情况展开分析.本文的贡献主要如下:

(1)在委托代理理论、信号传递理论的基础上检验了创业板上市公司资本结构、公司治理及其协同效应对企业绩效的影响.现有文献主要关注主板市场,专门就创业板进行研究的文献还很缺乏;同时现有文献主要关注资本结构对公司绩效的影响[2-3]、公司治理对公司绩效的影响以及资本结构与公司治理之间的相互影响[4],而对于资本结构、公司治理及其协同效应对公司绩效的影响则不多见;

(2)分析了法人控股与自然人控股对公司绩效的不同影响.主板上市公司绝大多数为法人控股,而创业板上市公司则呈现大量的自然人控股的情况,鲜有文献就控股人差异对企业绩效的影响进行研究.

本文第一部分为文献回顾与评述;第二部分为理论分析与研究假设;第三部分为研究设计;第四部分提供实证结果和分析;最后一部分对实证结果进行讨论和总结.

1 文献回顾与评述

1.1资本结构与公司绩效的关系

国内外对资本结构与公司绩效相互关系的理论研究成果丰硕,形成了丰富的文献资料.自1958年Modigliani和Miller在《资本成本、公司财务与投资理论》提出了著名的MM理论以来,先后形成了均衡模型、权衡理论、代理成本理论、排序理论、信号传递理论、控制权理论等众多经典理论成果,学者们普遍认为资本结构能够影响公司的绩效,并从不同角度在理论上分析了最优资本结构.Ross从信号传递理论的角度论证了资产负债率与公司价值呈正相关关系[5].Jensen也认为债务融资会导致公司内部人可自由支配的现金流减少,可以起到降低代理成本的效果,从而提高公司绩效[6].而Margaritis和Psillaki的研究则发现资产负债率与公司绩效之间呈现倒U型,而并非是简单的线性关系[7].王志强、洪艺珣认为公司在进行资本结构决策时存在目标资本结构,目标资本结构是资本结构决策的主要影响因素[8].冯根福等则认为我国上市公司资本结构形成的影响因素与西方现代资本结构理论有较大的偏差[9],债权治理在中国上市公司中表现出软约束的特征[3].

1.2股权结构、董事会治理与公司绩效的关系

公司治理是现代企业制度最重要的构架,一套良好的公司治理结构可以有效制衡经营者的行为,保障各利益相关者的利益,确保公司稳定协调发展,成为提高经济组织经营绩效的必要条件.Jensen和Meckling认为,内部控股股东持股比例的提高能对管理层产生激励效果,降低代理成本,从而提高公司价值[10].吕长江、王克敏的研究也发现,股权比例能够显著影响公司的资本结构政策和股利分配政策,高管持股比例的提高,有利于降低公司高管与公司股东之间的代理成本[11].徐晓东、陈小悦通过实证研究发现上市公司第一大股东的所有权性质不同,其公司业绩、股权结构和治理效力也不同[4].而在董事会治理方面,Baysinger和Butler研究发现,美国公司1970年公司外部独立董事的比例与1980年的股票收益率正相关[12].白重恩等也通过研究发现,独立董事持股比例的提高能显著地提升公司的市场价值[13].

从现有文献看,国内外关于上市公司资本结构、公司治理与公司绩效的实证研究数量丰富,研究的结论不尽相同,大部分观点都认为资本结构、公司治理会对公司绩效产生影响,但就新兴的创业板市场而言,这种影响如何、影响程度有多大,国内现有文献很少涉及,本文试图对此进行探索.

2 理论分析与研究假设

2.1资本结构与公司绩效

创业板推出之后,其特有的高成长性受到了投资者的欢迎和追捧,导致超募等现象的产生.处于成长初期的创业板上市公司由于无法完全消化巨额超募资金,只好将其闲置在银行或进行盲目投资,导致资金使用效率下降、企业风险增加,影响了企业的经营业绩.优序融资理论认为,公司融资一般会遵循内源融资、债权融资、权益融资这样的先后顺序.这几种融资方式中,成本最低的是公司盈余,其次是债权融资,成本最高的则是股权融资.相较于股权融资,债权融资具有债务税盾效果,其债务支出可以通过在所得税前扣除的方式影响公司的经营绩效,并已成为公司融资决策的一个重要考虑因素.王跃堂等的研究发现,所得税改革后,税率降低的企业明显地调低了债务水平,而税率提高的企业明显地增加了债务水平[14].在创业板上市公司负债比率较低从而风险可控的情况下,②债权融资比例的适当提高可以带来公司绩效的增加.股权和债权是两种不同的规制结构[1,5],债权融资所要求的定期偿还利息和到期偿还本金的压力,会减少经营者可自由支配的现金流,缓解股东与管理者之间的利益矛盾,降低股权代理成本,从而提高公司业绩.基于此,提出本文的第一个假设:

H1:在负债程度较低的情况下,创业板上市公司的负债融资会带来公司绩效的增加.

2.2独立董事比例、高管持股比例与公司绩效

公司治理源于代理问题,董事会需要保持独立性监督总经理(或CEO),以确保总经理不会因追求个人利益的最大化而损害所有者的利益.和内部董事不同的是,独立董事不直接受制于控股股东和公司经理层,因此独立董事可以根据其专业知识进行独立判断,促使董事会决策的科学化.Baysinger 和 Butler的研究发现,公司独立董事的比例与股票收益率呈正向变动关系,管理者持股比例的增加可以使管理者的利益与企业的长期利益相一致,从而降低其道德风险和逆向选择风险[16].李维安等也发现,高管持股比例越高,激励效果越好[17].股权结构决定了公司治理的基本问题[18],创业板上市公司出现的高管大规模减持容易动摇投资者的投资信心,给公司发展甚至给整个创业板市场带来负面影响,反映出高管股权激励机制效果不理想和公司治理的薄弱.而对经营者的激励、监督和约束机制的薄弱会增加经营者的机会主义行为,影响公司资产运行的效率和效果.因此,提出本文的第二个假设:

H2:在其他条件相同的情况下,独立董事比例、高管持股比例与公司绩效呈正向变动关系,但薄弱的公司治理会弱化债权融资的效果.

2.3法人控股与企业绩效

与主板市场控股股东绝大多数为法人控股的情况不同,创业板市场存在大量的自然人控股公司,自然人股东和法人股东在投资行为特征上存在明显的差异.自然人股东因资金有限,承担风险的能力低,同时人的寿命是有限的,因此自然人股东倾向于投资小、见效快的项目,很容易将投资行为变成了短线投机行为;而法人股东倾向于长期投资,容易对经营者进行监督[2],控股股东投资行为的这种差异将会影响其生产经营决策,并在公司绩效中反映出来.许小年也通过统计分析发现法人股比重越大的公司,效益越好,个人股比重和公司效益基本无关[19].因此,提出本文的第三个假设:

H3:在其他条件相同的情况下,相对于自然人控股,法人控股的上市公司具有更大的公司绩效.

3 研究设计

3.1样本选择与数据来源

由于创业板2009年才推出,本文以2009年至2011年创业板上市公司为初选样本,在剔除了模型中高管持股数量等数据缺失的样本后,共获得了505家样本公司,其中2009年58家,2010年161家,2011年286家,本文数据均来自于CSMAR数据库,所用统计软件为stata11.

3.2检验模型

根据上文分析,本文构建检验模型并使用OLS回归分析方法检验本文的3个研究假设.在陈小悦、徐晓东、夏立军及张益明、张志华模型的基础上[20-21],本文构建如下模型:

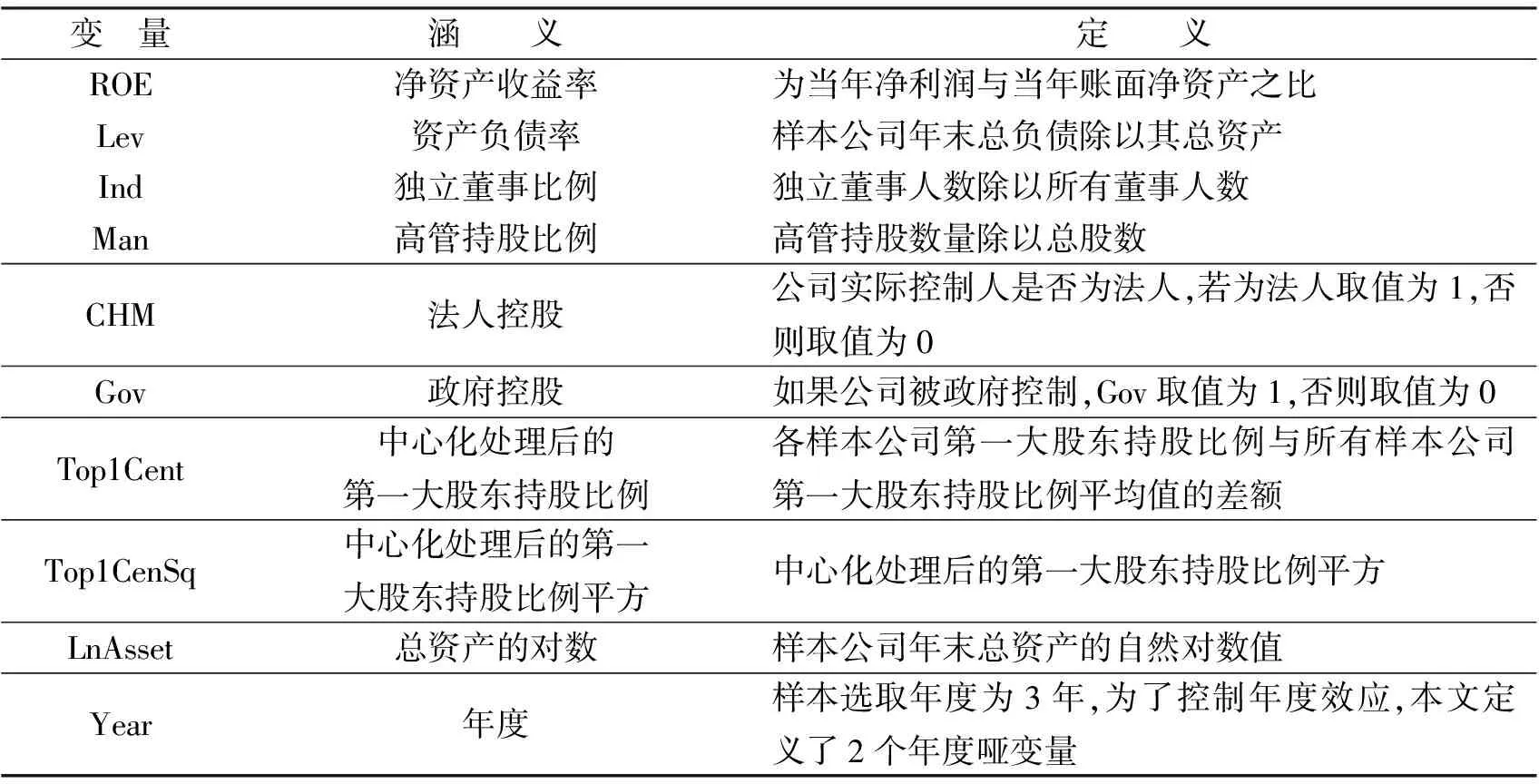

其中,ROE为公司绩效指标;β0为常数项;Lev为资本结构指标;Man、Ind与CHM均为公司治理指标;Lev·Ind、Lev·Man分别为Lev与Ind、Man的交叉项;Control为控制变量,包括Gov、Top1Cent、Top1CenSq、LnAsset、Year10、Year11;ε为残差项.模型中各相关变量的具体含义及计算方法见表1.

表1 主要变量的定义

根据研究假设H1,方程中的β1为正,表示公司的债务水平与公司绩效正相关;根据研究假设H2,方程中β2和β4为正,表示公司治理的完善能带来公司绩效的提升,β3和β5的系数为负,表示公司治理的薄弱会导致债务融资效果的弱化;根据研究假设H3,β6为正,表示法人控股的绩效要优于自然人控股公司的绩效.

4 实证检验结果及分析

4.1描述性统计

表2为研究样本观测值的描述性统计值.从净资产收益率(ROE)看,其均值略大于中位数(0.107 4),说明样本公司中净资产收益率整体呈右偏;最小值(-0.000 883)为负值,25%分位数为正,说明样本公司中有一小部分公司处于亏损状态.资产负债率(Lev)的均值为16.46%,最大值为74.69%,而根据CSMAR数据库资料统计,2009年至2011年所有A股市场上市公司平均的资产负债率为55.1%,说明创业板上市公司债务融资比例要远远低于整体A股市场.独立董事比例(Ind)均值为0.366 6,与中位数0.330 0相差不大,说明Ind整体呈正态分布.高管持股比例(Man)均值为0.241 1,其均值大于中位数,说明样本公司中净资产收益率整体呈右偏.法人控股(CHM)的均值为0.312 9,大于中位数0,说明样本公司中大部分为自然人控股,这与主板市场绝大多数为法人控股形成了鲜明的对比.政府控股(Gov)均值(0.043 6)大于中位数,说明样本公司大部分为非国有企业.由于在检验模型中直接纳入第一大股东持股比例及其平方项会引起共线性问题,本文对第一大股东持股比例进行中心化处理.第一大股东持股比例的平均值为33.93%,因此Top1Cen为各样本公司第一大股东持股比例与33.93%的差额.

表2 主要变量的描述性统计

4.2相关性分析

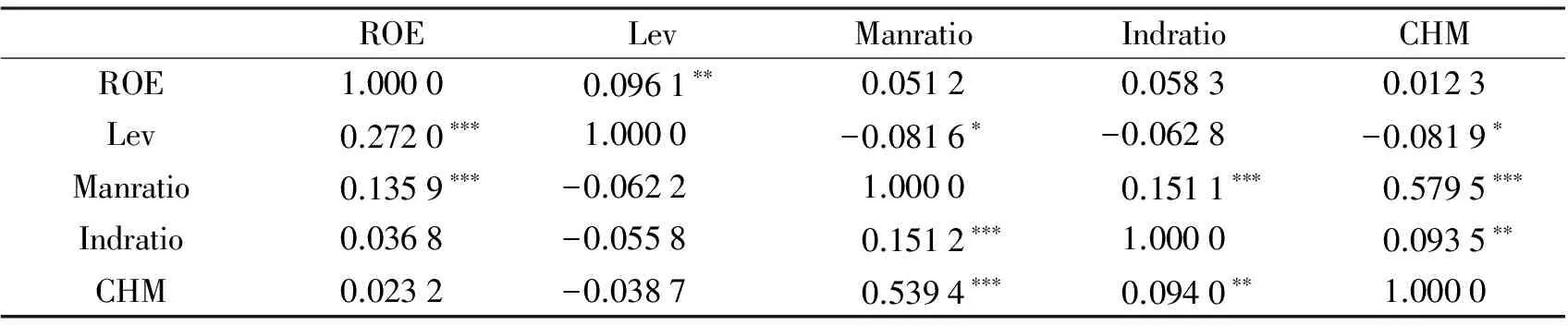

表3为各主要变量的两两相关系数,从表中可以看出ROE与资产负债率Lev、Man、Ind、CHM正相关;Lev与Man、Ind负相关,表明Lev与Man、Ind呈现出一种反向变动关系.表3的相关系数中除CHM与Man的系数外其余均小于0.5,说明变量之间的重叠性较低,不存在严重的多重共线性问题.同时对检验模型进行的共线性诊断结果也支持了上述论断.

表3 各主要变量的相关系数表

4.3回归分析

一是要调整建设监理招标投标模式。应根据石漠化综合治理工程特点,及时调整原先一家监理单位监理一个县或多个县石漠化综合治理工程的工作模式,按照全省、单个地(州、市)或临近几个县同一年度项目为一个标的,采取联合体招标投标形式选择建设监理单位。要求参加招标投标的联合体必须由具备石漠化综合治理工程建设管理所需的各项资质及专业技术力量单位组成,确保监理具体工作中的技术问题得以有效解决。

表4为检验模型的回归结果,其中第1列为假设1的回归结果,第2列、第3列为假设2的回归结果.第1列中Lev的系数为0.254(T值为5.290),显著为正,与假设1的预期完全一致,说明创业板上市公司债务水平的变化与其绩效正相关,该结果与吕长江、王克敏的结论一致[11].第2列和第3列分别添加了公

表4 研究假设的回归结果

司治理的两个变量Man和Ind以及它们与Lev的交叉项,从回归结果可以发现,高管持股比例的系数为1.339(T值为6.790)和0.522(T值为2.120),分别在1%和5%的显著水平下通过了检验,该结论与李维安等的研究结论一致[17];独立董事比例的系数为6.899(T值为5.700),在1%显著水平下通过了检验;交叉项的系数为负,说明公司治理的弱化抑制了债务融资效果的发挥;总体回归结果表明,在其他条件相同的情况下,公司治理与其绩效正相关,但不健全的公司治理会弱化债权融资的效果,假设2得到检验.回归结果还显示政府控股的公司系数为负,说明政府控股的上市公司其ROE要比非政府控股的创业板上市公司要低;中心化处理后的第一大股东持股比例系数为负,但中心化处理后的第一大股东持股比例平方系数为正,说明ROE与第一大股东持股比例存在正“U”型的关系,该结论与白重恩等的观点一致[13];总资产的对数系数为负,说明公司规模与企业ROE之间存在负相关关系,可能是企业未能高效地运用筹集的资产,这与创业板上市公司普遍存在的因“超募”导致所募集资金未能投入使用,大量被闲置在银行的现象一致.

表4的第4列至第6列为假设3的回归结果,第4列中Lev的系数为0.081(T值为2.760),与第1至第3列回归结果一样显著为正,法人控股(CHM)的系数为0.14(T值为28.850),也显著为正;第5列CHM的系数为0.161(T值为30.330),第6列CHM的系数为0.163(T值为30.390),均在1%的显著性水平下通过了检验,说明在其他条件相同的情况下,法人控股的创业板上市公司其ROE要优于自然人控股的公司,假设3得到了验证,该结论与向朝进、谢明对我国上市公司绩效与公司治理结构关系的实证分析的结论一致.Man和Ind的回归结果显著为正,Lev·man的回归结果显著为负,Lev·ind的回归结果为负,但不显著,总体回归结果与前述分析一致,假设2得到再次验证.

4.4进一步检验分析

根据陈小悦、徐晓东、许小年的研究发现,法人股容易对经营者进行监督,法人股比重越大的公司效益越好[2,19].为了使结论更加稳健,借鉴Patatoukas和王守海等将样本划分的方法[22-23],我们将样本划分为自然人控股组和法人控股组,对假设1和假设2进行重新检验,回归结果见表5.第1列和第4列为假设1的回归结果,第2、3列及第5、6列为假设2的回归结果.可以发现在两组回归结果中,Lev除了在第2列中不显著外,其他均显著为正,同时法人控股组的回归系数基本上都要大于自然人控股组的回归系数,表明法人控股的上市公司其债务利用效率要优于自然人控股的上市公司,回归结果进一步支持了假设1和假设3的结论.Man的回归结果除了第3列不显著外,其他均显著为正,Ind的回归结果也显著为正,假设2的结论得到支持.Lev·man和Lev·ind的回归系数显著为负,与前述分析一致.表4和表5中其他控制变量的回归结果基本上保持一致.

表5 分组回归的结果

4.5研究结果的可靠性分析

从表4和表5可以发现,各模型的F值均在1%以下水平显著,模型的Adj R2均在0.2以上,说明模型拟合效果较好.同时为了检验模型的稳健性,本文对上述结果进行了敏感性测试.首先,用总资产净利润率(ROA)和Tobin Q分别代替ROE重新进行回归;其次,长期资本负债率作为资本结构的代理变量重新进行回归;第三,按照向朝进、谢明的做法在检验模型中加入董事会、监事会规模重新进行回归[24],回归结果均没有发生实质性的改变.

5 结论及启示

(1)资本结构的优化程度与企业绩效呈正相关.由于创业板上市公司普遍负债程度较低,因此创业板上市公司应适当提高其负债融资的比例,充分发挥负债融资带来的“税盾”效果,提高公司资金的使用效率.

(2)创业板上市公司资源配置效率低下,“超募”资金未得到有效的利用,浪费了社会的资本资源.应不断完善公司治理结构,充分发挥独立董事在公司决策和监督中的作用,约束管理层随意减持套现的行为.

(3)相对于自然人控股的上市公司,法人控股的上市公司治理效果较好,具有更大的企业绩效.创业板是中小企业融资的重要途径,是主板市场的重要补充,应通过不断健全创业板市场机制,完善创业板公司治理结构,提高上市公司的整体质量,使创业板为真正需要融资谋发展的优良企业筹集资金,成为“创业者加油板”.

注释:

①证监会发布《关于进一步做好创业板推荐工作的指引》,明确强调保荐机构在推荐拟在创业板上市企业时,应重点推荐符合国家战略性新兴产业发展方向的企业,特别是新能源、新材料、信息、生物与新医药、节能环保、航空航天、海洋、先进制造、高技术服务等领域的企业,以及其他领域中具有自主创新能力、成长性强的企业.

②样本创业板上市公司2009年至2011年的资产负债率均值为16.46%,远低于同期所有A股上市公司资产负债率均值55.1%.

[1]创业板119家公司遭高管减持54.46亿[EB/OL].[2014-09-02]. http://stock.jrj.com.cn/2012/08/29090914297850.shtml.

[2]陈小悦,徐晓东.股权结构、企业绩效与投资者利益保护[J].经济研究,2001(11):3-11.

[3]于东智.资本结构、债权治理与公司绩效:一项经验分析[J].中国工业经济,2003(1):87-94.

[4]徐晓东,陈小悦.第一大股东对公司治理、企业业绩的影响分析[J].经济研究,2003(2):64-74.

[5]Ross S A.The determination of financial structure:the incentive-signalling approach[J].The Bell Journal of Economics,1977(8):23-40.

[6]Jensen M.Agency cost of free cash flow,corporate finance,and takeovers[J].American Economic Review,1986,76(2):323-329.

[7] Margaritis D,Psillaki M.Capital structure,equity ownership and firm performance[J].Journal of Banking amp; Finance,2010,34(3):621-632.

[8]王志强,洪艺珣.中国上市公司资本结构的长期动态调整[J].会计研究,2009(6):50-57.

[9]冯根福,吴林江,刘世彦.我国上市公司资本结构形成的影响因素分析[J].经济学家,2000(5):59-66.

[10]Jesen M,Meckling W.Theory of Firm:Managerial Behavior,Agency Cost,and Ownership Structure[J].Journal of Financial Economics,1976(3):75-86.

[11]吕长江,王克敏.上市公司资本结构、股利分配及管理股权比例相互作用机制研究[J].会计研究,2002(3):39-48.

[12]Baysinger amp; Hoskisson.The Composition of Boards of Directors and Strategic Control:Effects on Corporate Strategy[J].Academy of Management Review,1990(1):72-87.

[13]白重恩,刘俏,陆洲,等.中国上市公司治理结构的实证研究[J].经济研究,2005(2):81-91.

[14]王跃堂,王亮亮,彭洋.产权性质、债务税盾与资本结构[J].经济研究,2010(9):1-15.

[15]Williamson O E.Corporate finance and corporate governance[J].The journal of finance,1988,43(3):567-591.

[16]游春晖,厉国威.盈余管理是高管减持的前奏吗?[J].财经论丛,2014(2):56-63.

[17]李维安,李汉军.股权结构、高管持股与公司绩效——来自民营上市公司的证据[J].南开管理评论,2006(9):4-10.

[18]陈仕华,郑文全.公司治理理论的最新进展:一个新的分析框架[J].管理世界,2010,(2):156-166.

[19]许小年.以法人机构为主体建立公司治理机制和资本市场[J].改革,1997(5):28-34.

[20]夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J].经济研究,2005(5):40-51.

[21]张益明,张志华.中小上市公司资本结构公司治理与企业绩效[J].山西财经大学学报,2011(11):73-79.

[22]Patatoukas P N.Customer-Base Concentration:Implications for Firm Performance and Capital Markets[J].The Accounting Review,2012(3):363-392.

[23]王守海,李云.管理层干预、审计委员会独立性与盈余管理[J].审计研究,2012(4):68-75.

[24]向朝进,谢明.我国上市公司绩效与公司治理结构关系的实证分析[J].管理世界,2003(5):117-124.

Controlling Shareholders,Debt Financing and Corporate Performance——An Empirical Analysis of Listed Companies of Growth Enterprise Market

You Chunhui1Wang Jing2

(1. Yuanpei College, Shaoxing University, Shaoxing, Zhejiang 312000;2. Shaoxing Vocational and Technical College, Shaoxing, Zhejiang 312000)

Growth enterprise market (GEM) is an important place of financing for small and medium-sized enterprise (SMEs), especially for high growth technology companies. GEM is of great significance to solve SMEs’ problems of financing and promoting industrial upgrading. The unique phenomenon in the process of GEM’s development has attracted wide attention, but it is still extremely rare for the empirical study done in the financial field of GEM. This paper uses the financial information which was publicly disclosed by listed companies of GEM in 2009-2011, trying to study the influence of capital structure and corporate governance on corporate performance. It finds that listed companies’ unreasonable capital structure and low proportion of debt financing both affect the improvement of a company’s performance; the proportion of independent directors and management shareholding are positively related to corporate performance while weak corporate governance reduces the effect of debt financing; there are different effects between corporate holding and natural person holding, the former exhibiting greater performance.

GEM; debt financing; controlling shareholder; corporate performance

2014-09-23

浙江省社会科学界联合会资助项目(2013N149)

游春晖(1981-),男,江西宜春人,讲师,博士研究生.研究方向:环境审计与公司治理.

F270.3

A

1008-293X(2014)09-0044-08

(责任编辑邓颖)