农户小额贷款灰熵决策模型及其应用

2014-09-21林建华

□林建华

农户小额贷款灰熵决策模型及其应用

□林建华

如何科学、合理地控制风险、降低交易成本是当前农户小额贷款可持续发展所面临的一个亟待解决的问题。针对农户小额贷款的特点,建立农户小额贷款决策评价指标体系,将灰熵理论应用于贷款对象优选评价中,初次提出了农户小额贷款灰熵决策评价模型。应用实例表明,运用农户小额贷款灰熵决策评价模型解决贷款对象优选排序问题是可行且有效的。

农户小额贷款;灰熵;决策模型

一、引言

农户小额贷款是指银行向农户家庭单个成员发放的用于从事农村土地耕作、其他与农村经济发展有关的生产经营活动以及满足家庭生活消费需要的小额贷款。农户小额贷款在全国范围全面推广以来,对于缓解广大农户贷款难问题,支持农村经济发展,促进亿万农民脱贫致富奔小康发挥了重要而积极的作用,因而受到了广大农户的普遍欢迎和青睐。然而,农户小额贷款具有金额小、户数多、成本高、风险大和效益低等一些有别于公司类贷款的个性特征,这就决定了农户小额贷款的可持续发展需要解决风险控制和降低交易成本两大难题。目前,解决上述两个问题的代表性文献主要有:王颖提出的农户小额贷款信用风险模糊综合方法[1],李正波等提出的农户小额贷款信用风险判别方法[2];蔡丽艳等提出的农户小额贷款信用风险决策树方法[3],王静提出的基于蝴蝶突变模型的农户信用等级稳定性研究[4],刘畅等提出的农户信用评价的概率神经网络法[5],林建华等提出的基于云重心理论的农户信用评级新方法[6],以及晏露蓉等提出的基于信用村的农户小额贷款模式[7],赵国俊提出的珠三角农村信用社小额信贷转型创新的MIS模式[8],等等,这些研究对于识别和控制信用风险、提高贷款质量、降低贷款交易成本,进而促进农户小额贷款可持续发展都具有较高的理论价值和应用价值。为了使农户小额贷款决策科学化、规范化和智能化,本文采用灰熵理论来构建决策分析模型并给出算例,从而为提高银行农户小额贷款决策质量和效率奠定基础。

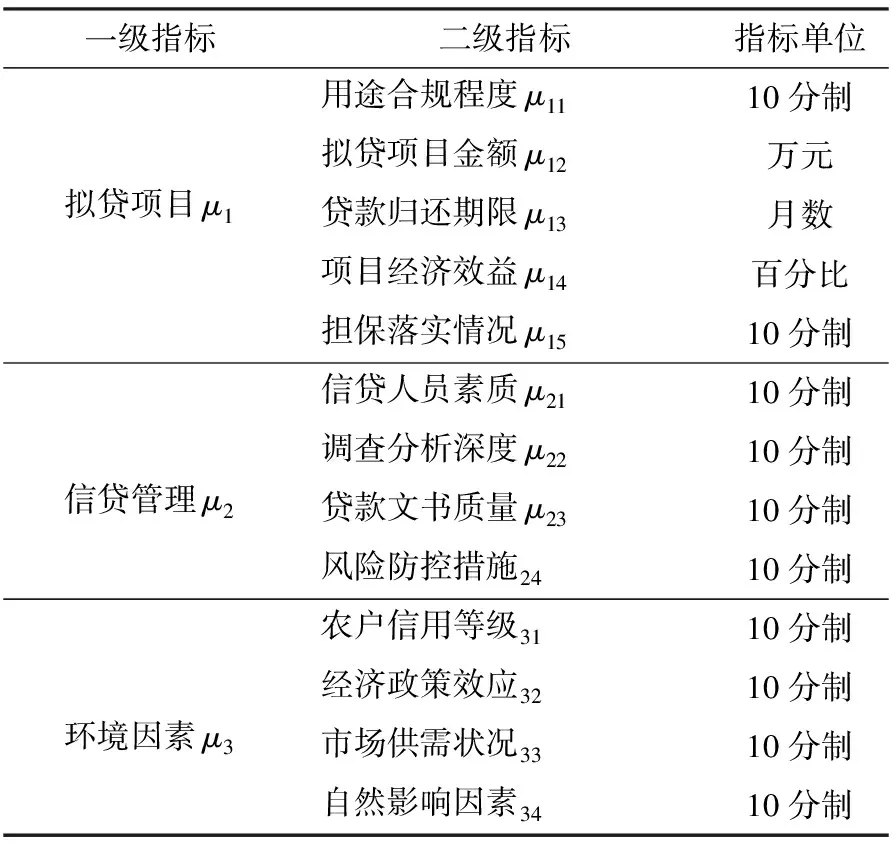

二、农户小额贷款决策评价指标体系

建立多维的农户小额贷款决策评价指标体系是进行农户贷款科学化决策的前提和关键。但是到目前为止,专门对农户贷款决策评价指标体系进行研究的却很少,也几乎没有可供参考的公开文献报道。有鉴于此,本文只能在总结先前多年农户小额贷款决策实践经验的基础上,遵循科学性、客观性、可操作性和可比性的指标选取原则,建立农户小额贷款决策评价指标体系(见表1)。

表1 农户小额贷款决策评价指标体系

(一)拟贷项目μ1

该指标包括5个二级指标,其中,用途合规程度μ11反映农户向银行申请的贷款具体去向是否明确和合法;拟贷项目金额μ12反映农户向银行申请贷款的金额大小,并且它应该与具体的实际贷款用途一致;贷款归还期限μ13反映贷款的还本付息的期限,而且它应该与农户经营周期和现金流相吻合;项目经济效益μ14反映农户申请的具体贷款项目的销售利润率或资金利润率;担保落实情况μ15反映农户申请贷款所提供的担保是否具有合法性,有效性和可靠性。

(二)信贷管理μ2

该指标包括4个二级指标,其中,信贷人员素质μ21是指对办理该笔农户贷款所涉及的有关信贷人员的职业操守以及业务技能的评价;调查分析深度μ22是指对客户经理的农户贷款调查程序规范性以及调查结论的逻辑性和可靠性的评价;贷款文书质量μ23是指对客户经理与农户签订的贷款合同、担保合同等有关贷款法律文书正确性的评价;风险防控措施μ24指对信贷人员提出的农户贷款风险防控对策的可行性评价。

(三)环境因素μ3

该指标包括4个二级指标,其中,农户信用等级μ31是指银行通过信誉状况、资金实力、经营能力和偿债能力等几个方面对农户的信用状况所做出的等级分类;经济政策效应μ32是指国家产业政策和经济政策对未来农户贷款按期足额归还影响程度的评价;市场供需状况μ33是指对农户所经营产品的市场供需情况进行的分析评价;自然影响因素μ34是指农户生产经营受气候、温度和环境等自然条件影响程度的评价。

三、农户小额贷款灰熵决策评价模型

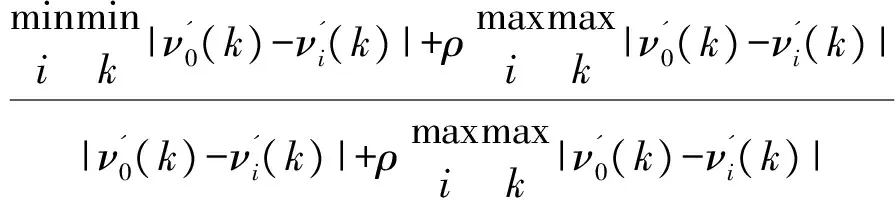

灰熵决策评价法以灰色系统理论与信息熵集成的灰熵理论为基础,采用均衡接近度准则,对受复杂因素影响的多个选择方案或评价对象进行优劣排序的一种不确定型决策方法。此方法中,灰熵是序列X的分量值均衡程度的测度,灰熵愈大序列愈均衡,即各分量值趋于均等。[9]均衡接近度由关联度和均衡度的乘积所构造,其中灰色关联度是对序列接近程度的测度,均衡度是对序列均衡程度的测度。灰熵决策评价法能有效克服传统灰色关联度分析法存在的局部关联倾向和个性信息损失的缺陷,因此它比灰色关联度分析更科学、更合理。灰熵决策评价法主要步骤如下:

(一)单层次灰熵决策评价

1. 确定理想对象和临界对象

理想对象(e0)是由各个贷款决策指标的标准理想值所构成的虚拟贷款对象。临界对象(en)是由各个贷款决策指标的最低门槛值所构成的虚拟贷款对象。各指标的理想值或门槛值既可采用统计的方法确定,如“均值—方差”法等;又可以按专家的意见经验地给出。

2. 指标数据的无量纲化处理

由于各个指标存在量纲和数量级上的差异,为消除指标量纲不同的影响,首先需要对数据进行规范化处理,采用的方法为公式(1):

(1)

3. 计算灰色关联度

把理想对象作为参考序列,把各评价对象作为比较序列,采用公式(2)计算理想对象与各评价对象在k点上的灰关联系数。在计算得到灰关联系数后,采用公式(3)计算理想对象与各评价对象的灰色关联度。

(2)

(3)

4.计算灰熵与均衡度

在利用公式(4)、(5)计算各评价对象的差值及归一化后,再利用公式(6)、(7)计算差值序列的灰熵与均衡度。由于灰熵是对离散序列分量值均衡程度的度量,因此均衡度可以用于表示各评价对象与理想对象接近的均衡程度。

(4)

(5)

(6)

(7)

5. 计算均衡接近度并做出决策

灰色关联度测度序列的接近程度,均衡度测度序列的均衡程度。关联度和均衡度的乘积构造出均衡接近度,见公式(8)。均衡接近度wi越大表明评价对象越接近理想对象,该评价对象也就越好。

wi=Bi×γi

(8)

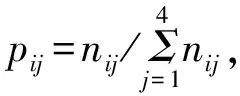

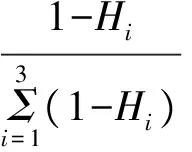

(二)确定第一层次指标权重

(9)

式中,k=1/ln4,当pij=0时,pijlnpij=0。

(10)

(三)多层次的灰熵决策评价

从表1可知,农户贷款决策评价指标体系分为二个指标层次。第二层次的评价方法采用上述单层次的灰熵决策评价方法,并将得到的评价结果组成第一层次的均衡接近度矩阵,并考虑第一层次各指标的权重,这样,权重矩阵与均衡接近度矩阵就合成为农户小额贷款决策评价结果矩阵。

W=AW2

(11)

式(11)中,W为农户小额贷款决策评价对象的均衡接近度,A为第一层次各指标的权重,W2为第二层次贷款灰熵决策评价结果所组成的均衡接近度矩阵。

四、实例应用

表2 备选农户、理想和临界对象二级评价指标的初始值

(一)第二层次灰熵综合评价

1.拟贷项目u1指标的灰熵评价

(1)采用公式(1)计算得到,拟贷项目指标的无量纲化数据矩阵:

(2)采用公式(4)计算得到,备选农户、临界对象与理想对象的差值序列组成的差值矩阵:

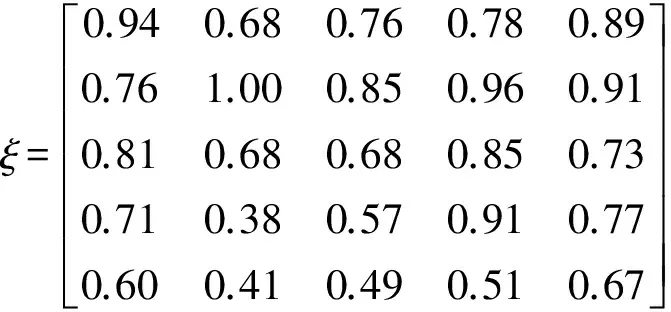

(3)由公式(2)计算得到,灰色关联系数矩阵如下:

(4)根据公式(5),对备选农户、临界对象与理想对象的差值归一化如下:

2.信贷管理u2指标的灰熵评价

3. 环境因素u3指标的灰熵评价

(二)第一层次指标权重赋值

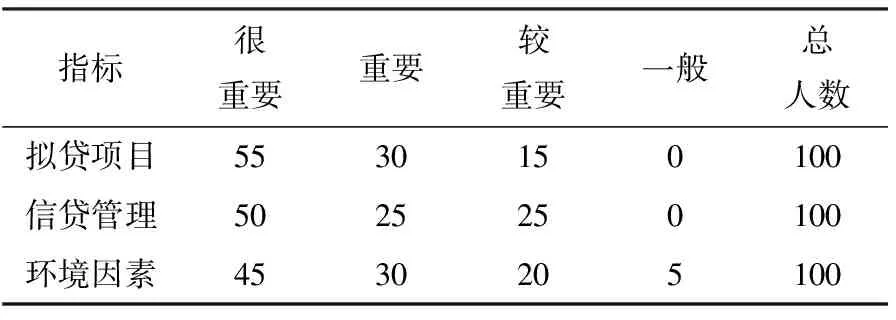

选择某行100名信贷人员(包括客户经理、风险经理和审批人员)对拟贷项目u1、信贷管理u2和环境因素u3三个指标的相对重要性程度进行投票表决,表决结果见表3。

表3 第一层次各指标相对重要性投票

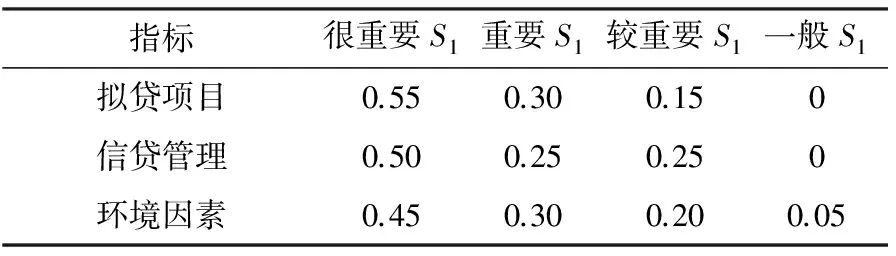

表4 第一层次指标对应评语的隶属度

首先,采用式(9)计算得到,三个指标的熵值分别为H1=0.703、H2=0.750、H3=0.860。然后,利用公式(10)计算出三个指标的熵权分别为A1=0.432,A2=0.364,A3=0.204。

(三)第一层次灰熵综合评价

拟贷项目u1、信贷管理u2和环境因素u3的灰熵评价结果组成均衡接近度矩阵W2;同时,利用前面专家意见熵权法得到的第一层次指标权重矩阵为:A=(0.432,0.364,0.204)。由公式(11)可得第一层次的综合决策评价为:

=(0.749,0.827,0.729,0.572,0.502,0.517)

五、结束语

科学、合理地控制风险、降低交易成本关系到农户小额贷款的可持续发展。而研究农户小额贷款决策的科学化、智能化又具有控制风险和降低成本的双重意义。本文基于多年农户小额贷款的实践经验,构建了农户小额贷款决策评价指标体系,并将灰熵综合评价法引入农户小额贷款决策模型,初次提出了农户小额贷款灰熵决策评价模型,为银行业界有效快速决策提供了参考方法。同时,文章还给出了一个农户小额贷款决策的应用实例,对主要计算步骤进行阐述和分析。应用实例表明,该农户小额贷款决策评价模型与方法具有客观、科学和全面的特点,不但能迅速优选农户小额贷款对象,减少贷款决策的主观性,而且计算简单,易于操作。因此,农户小额贷款灰熵决策评价模型具有一定的推广应用价值。

[1]王颖.中国农户小额信贷信用风险评估研究——基于模糊综合评价模型[J]. 西南金融, 2010,(8):60-62.

[2] 李正波,高杰. 农户信用社贷款的信用风险判别分析[J].山东工商学院学报, 2007, 21(1):76-82.

[3] 蔡丽艳, 冯宪彬, 丁蕊. 基于决策树的农户小额贷款信用评估模型研究[J]. 安徽农业科学, 2011, 39(2):1215-1217.

[4] 王静, 朱满红. 农户小额信贷中农户信用等级稳定性研究——基于蝴蝶突变模型[J]. 金融理论与实践, 2011,(10):37-40.

[5] 刘畅, 方靓, 晏江,等. 概率神经网络在农户信用评估中的应用研究[J]. 湖北社会科学, 2009,(11):85-89.

[6] 林建华, 林泽阳. 基于云重心理论的农户信用评级新方法[J]. 温州职业技术学院学报, 2013,(9):68-72.

[7] 晏露蓉,梁华琪. 基于信用村的农户小额贷款模式探析[J]. 福建金融, 2003,(8):10-12.

[8] 赵国俊. 珠三角农村信用社小额信贷的转型创新:MIS模式[J].南方金融, 2009,(8):49-51.

[9] 张岐山, 李锡纯,邓聚龙. 不确定型决策的灰熵方法[J]. 决策借鉴, 1995,(6):37-39.

[10] 雷宏. 基于隶属度集合的熵值权重方法研究[J].中国农业银行武汉培训学院学报, 2009,(3):37-39.

2013-12-10

浙江新昌农商银行,浙江 新昌,312500

林建华(1962- ),男,浙江新昌人,经济师,浙江新昌农商银行风险总监,研究方向:不确定性分析。

F832

A

1008-8091(2014)02-0043-06