供需均衡视角下山西省农村金融现状分析及对策

2014-09-20景海霞常福英

景海霞,王 菲,常福英

(1.山西大同大学商学院;2.山西大同大学教育科学与技术学院,山西 大同 037009)

供需均衡视角下山西省农村金融现状分析及对策

景海霞1,王 菲2,常福英1

(1.山西大同大学商学院;2.山西大同大学教育科学与技术学院,山西 大同 037009)

农业是关系国计民生的重要基础产业,农村金融是农业生产、农民增收的重要保障。山西是地处中部的农业大省,农业人口占全省总人口的2/3。作为中部崛起战略重点建设的地区之一,受全省经济转型的拉动,山西省农村经济的快速发展迫切需要金融的大力支持。本文以供需均衡为视角,针对山西省农村金融发展现状,深刻剖析农村金融供给不足的原因,围绕以强化政策性金融、坚持合作性金融为重点的农村金融体制改革,发挥地方政府配套政策的支持作用,优化农村金融生态环境,建立信贷资金回流农村的长效机制,实现金融资源在城乡之间的合理配置。

供需均衡;农村金融供需;金融机构

一、引言

农业是关系国计民生的重要基础产业,然而,农业生产周期长,又易受到市场价格、政府政策、天气等不确定性因素的影响,严重制约了农业生产的稳定性和农民增收的可持续性。伴随城乡一体化进程的加快,作为农业经济核心要素的农村金融,在加快社会主义新农村建设,缩小城乡差距,统筹城乡发展的过程中的作用不容小觑。

金融的发展与地方经济发达程度密切相关。山西省作为经济较为落后的中西部地区之一,长期以来形成的城乡资金供应差别,使得农村金融供给严重缺乏,这直接导致山西省城乡二元经济结构性差距的加大。山西省农村金融改革已经走过了20多个年头,截至2011年末,山西省涉农金融机构4722家,其中县(区)机构874家、乡镇机构2083家,农村金融已经由单一的信用社发展到包括政策性金融、商业性金融、合作性金融和新型农村金融组织所构建的相对完整的一个体系。但是,各类金融组织在业务发展、制度安排、政策扶持上还存在较多问题和不足,长期以来农村金融供给与山西农村经济发展需求并不对称,甚至偏离。因此,本文从供需均衡的角度出发,通过分析山西省农村地区银行信贷资金流动趋势,深刻剖析农村金融资源配置存在的问题,进一步探讨金融协调发展与农村经济的关系。

二、山西农村金融供给的现状及存在的主要问题

近年来,山西省各类金融组织立足山西农村发展现状,通过建立多层次、广覆盖、更便捷的农村金融服务体系,试图满足多元化的“三农”金融服务需求。截至2011年末,山西省涉农贷款余额达4390亿元,比2008年增长1021亿元,增速达16%,占到全省新增贷款总额的64%。尽管农村金融改革成效已经显现,但在实际上,一方面是农村企业和农户贷款难,另一方面是农村金融组织服务体系整体效率低下形成的难贷款,二者同时并存的现状仍较普遍,表明当前金融需求与支持“三农”的信贷投入之间存在较大缺口,对山西农业经济的可持续发展提出挑战。

(一)金融机构的缺位和低效,直接导致农村金融供给总量不足 目前在山西农村金融市场上,各类金融机构都相继进行了扁平化管理、商业化经营的改革,使得农村金融机构网点大规模缩减,造成农村金融服务存在缺位和效率低下。据统计,2009年,山西省县域商业银行网点撤销率高达40%左右。以中国农业银行为例,2006年山西分行将存款余额不足5000万元的网点一律撤销,机构网点由年初的 784个下降为年末的555个。同时,如表1所示,农业贷款余额占全省农业贷款的比重由36%一路下降到不足1%,并以年平均 15%的速度下降,使得农业银行的支农力度锐减,经营业务基本商业化和非农化。

表1 1998-2008年中国农业银行山西分行农业贷款统计表 单位:万元

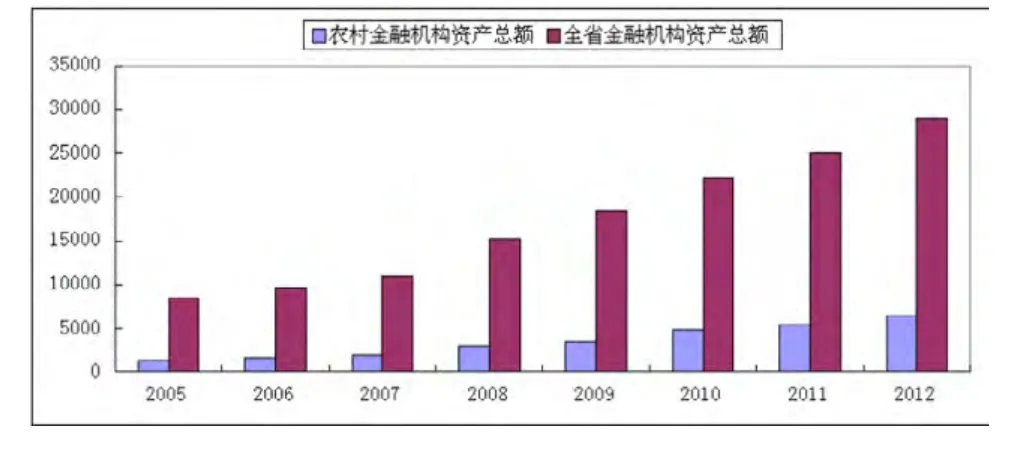

近年来,中共中央一号文件对农村金融发展给予了充分重视,但山西省农村金融发展情况不容乐观。如下图1所示,山西省金融机构资产总额由2005年的8441.7亿元上升到2012年的28915.6亿元,8年间增长了近30个百分点,但农村金融机构经营发展缓慢,8年间农村金融机构资产总额占全省金融机构资产总额的比重只提高了6个百分点。此外,从金融机构的个数来看,2005-2012年间农村金融机构网点变化甚微。农村金融供给不足已是一个亟待解决的现实问题。

图1 2005-2012年山西省农村金融机构资产总额

农村金融体系虽多次进行改革,但其组织构架的不健全、功能定位不清晰,尚不能实现对农村经济需求的有效满足。一直以来,部分农村金融组织以负债业务为重点,其机构网点基本退化成农村资金的“吸存器”,受盈利性目标影响,对农村金融供给基本就是盲点。而支农性金融银行也缺乏农业开发性信贷的积极性。以支持农业发展的政策性银行——中国农业发展银行为例,其资金主要投向粮食收购,且以流动资金贷款为主,较少涉及其他短期贷款和中长期贷款业务。农村信用合作社虽然定位在对农村和农业经济提供金融服务,但由于资金实力、贷款条件限制、信用等级等要求,其对于支持山西省农村经济的大额信贷需求也能力有限、动力不足。

(二)农村金融资源流入与流出比例失衡,资金外流显著 信贷资金是促进农村发展的重要金融渠道,但农村金融机构从自身利益的角度出发,将大部分储蓄存款转投到城市地区或外省地区,以寻找更高的利益回报,这使得本来就需要从外部“输血”都不能满足的农村信贷雪上加霜,不仅没有收到积极的金融供给,反而更加匮乏。

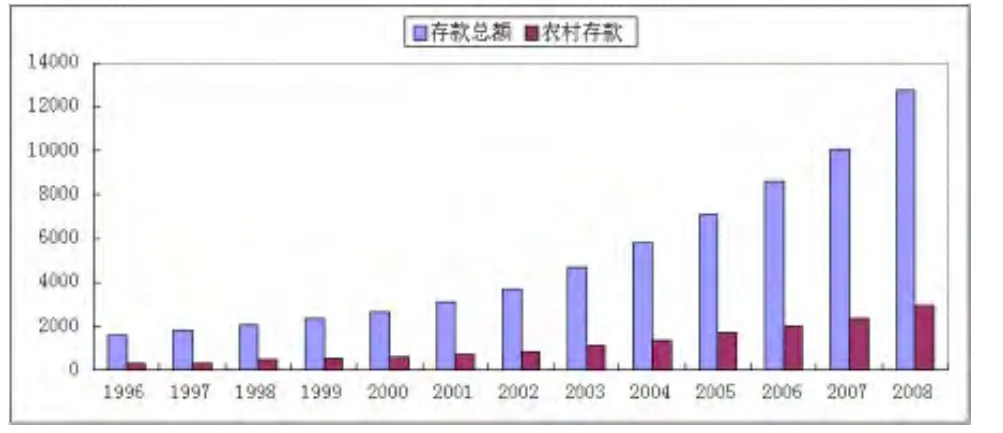

在山西省农村地区现有的正规金融机构中,国有商业银行县以下机构网点大幅减少,保留的机构网点通过资金上存,实际上成为上级行的储蓄所,将其在农村吸收的资金绝大部分留回城市。如下图2、图3所示,山西省 1996-2008年期间,存、贷款分别以22.3%和14%的速度迅速增长,且存款增速大于贷款,但存差在不断扩大;农村地区增加的存款大部分流向外部。

图2 1998-2008年山西省存款总额与农村存款

图3 1998-2008年山西省贷款总额与农村贷款

(三)农村金融服务水平低,金融创新相对滞后

1.农村金融服务产品少,创新不足。农村金融服务产品还停留在固有的传统产品上,新兴的中间业务,如票据融资、农业保险、银行卡服务等相对滞后,甚至还未开发。农业政策性保险和保障基金的试点工作在山西尚处于起步阶段。此外,在现代金融体系下,农民作为贷款申请者,谈判能力不强,农民之间固有的无组织状态,形成了其金融弱势地位,农村金融服务水平必然落后。

2.城乡差异化的信贷管理机制,成为农村金融发展的桎梏。农村金融机构高度集权化的授权授信管理模式,不仅加长了农业信贷的申请链条,而且与农业的实际相背离;金融机构提供的短期资金信贷,与农业生产周期长亦不匹配,同时,不合理的贷款结构,不能形成对现代农业的扶持。

三、山西农村金融供求失衡的原因分析

伴随我国经济金融体制变迁和银行业改革,从不同角度分析农村金融供给不足的深刻原因,是引导农村金融与农村经济协调发展的根本所在。

(一)长期存在的金融抑制是造成农村金融供给不足的根本原因 山西农村金融供求失衡受制于长期金融抑制的影响。具体表现为:(1)城市和农村实际利率的差异性,造成资金价格扭曲;(2)农村金融机构数量的锐减,严重抑制了农村居民和农村企业的资金需求;(3)农村单一的金融产品、落后的金融服务方式,无法满足当前多层次、多元化的农村金融需求;(4)地方政府的行政干预,导致农村金融市场存在分割现象。政府从最大限度地保护城市资金需求出发,降低农村资金使用效率,侵蚀农村经济发展。

(二)银行业快速发展的商业化进程是农村金融供给不足的间接原因 近年来,金融体制改革使得银行机构的经营战略不断调整。基于成本收益的角度,国有商业银行缩减农村地区机构网点。在部分乡镇,只有农村信用社一家提供信贷服务,这样的局面客观上造成对农村信贷资金的不足。其次,农村信用社由于历史包袱重,不良资产比例高,很多农户向农信社取得的贷款到期并不还本,采用循环使用的方式直接转为下一期的借款,严重影响了农村信用社发放小额农贷的积极性。再次,由于体制原因,当前农业发展银行作为政策性银行,仅仅在粮棉油流通领域发挥政策性扶持作用,而在农业开发、农村基础设施建设等方面的商业性贷款业务发展缓慢,甚至停滞不前。

(三)农村金融需求主体信用的缺失是农村金融供给不足的直接原因 在农村金融市场上,农民和农村企业是资金需求的两大主体。山西农村金融市场客观上受农业自然风险大、农产品市场价格波动大,以及单个农户落后的农业生产经营模式等因素的影响,信贷风险高。与此同时,山西省农业政策性保险和保障基金还严重不足,商业险农业保险还未涉足农村,这使得信贷资金的安全缺失。再加上农村企业多数是家族式中小企业,经营管理混乱,财务信息不透明,银行无法了解其真实的财务状况,部分农民缺乏信用意识,甚至有部分债务人恶意赖账,使得农村金融组织在发放贷款时积极性不高。以山西省农村信用社为例,截至2012年末,不良贷款余额为259亿元,较年初增加8.91亿元,部分农村信用社的不良贷款高达19%,如考虑隐形不良部分,情况会更糟。保障的缺失和严重的信息不对称形成农村信用环境较差,银行缺乏向其发放贷款的动力,加剧了农村资金供求失衡。

四、解决农村金融供给不足的路径探讨

(一)深化农村金融体制改革,完善农村金融组织体系的制度安排 多种所有制金融组织的构建,能够最大限度地满足分散农户、农村小企业发展生产的资金需求。在新形势下,首先要调整农业发展银行的发展方向,重新职能定位。农发行要积极拓展支农领域,在做好传统粮棉油购销储蓄业务的基础上,重点扶持农业产业化经营,积极开展农业中长期贷款业务。其次,农村信用社在坚持合作金融的前提下,坚守服务“三农”的经营方向,完善小额贷款,鼓励开发大额信贷,将资金大部分用于本地区农业的发展和农民的创收项目上。第三,进一步发挥农业银行支农的经验优势。第四,加快邮政储蓄改革,促使资金回流,由农村经济的“抽水机”变成“灌水机”。邮政储蓄通过简化流程、引入监督等手段,进一步完善小额贷款业务;通过与其他金融组织的合作,积极扩大涉农业务范围,逐步将其吸收的资金用在当地经济发展上。第五,充分利用政策优势,逐步充实农村金融机构。基层农村,尤其是金融还一片空白的乡镇,村镇银行的组建及“短、频、快”业务的开展,可使其金融需求得到有效改善。今后要继续加大村镇银行机制创新、产品创新的力度。

(二)加快农村金融服务创新,加大金融支农惠农力度 一是加强农村金融的硬件配置,建立方便快捷的电子网络体系。农村地区银行卡联网通用工作的不断推进,ATM和POS机在农村地区投放,都会改善农村地区的用卡环境,提高农村金融的科技化、电子化和信息化水平。二是探索创新金融支农产品。在大力开发农户小额信用贷款的同时,解决农村融资缺乏抵押担保物的问题。开展林权抵押贷款、“公司+基地+农户”等多种方式的信贷产品和服务创新。三是鼓励保险机构开展涉农保险业务,尽快推出各种农业保险、农业信贷保险等金融支农衍生产品,为现代农业发展提供有效保障。

(三)发挥地方政府配套政策的支持作用,优化农村金融生态环境 农业生产周期长、风险大,投资回报率低,这与商业资本逐利性严重冲突,必然造成农村金融供给不足。因此,必须实现财政政策与信贷政策的有效配合,加大财政资金对农村金融政策的扶持力度,引导商业性金融机构信贷资金向农业领域配置。2012年末,山西省财政实施农村金融机构定向费用补贴政策,向符合补贴条件的17户农村金融机构拨付资金3407万,以财政贴息模式的方式补偿,一定程度上缓解了农户和小企业贷款难的问题。在财政补偿的基础上,各级政府要以信用担保体系建设为重点,建立涉农贷款风险补偿机制和专项基金,加强政府、银行与企业的合作,搭建银企良性运转平台。地方政府还要积极协助涉农金融机构建立农村中小企业和个人用户信用档案,对于信用农户、信用企业、信用乡镇、信用县给予财政税收优惠,对恶意逃废银行债务的单位和个人加大打击力度,通过与金融机构建立良性互动的信任合作关系,优化农村金融生态环境。

[1]李春霄,贾金荣.农村金融发展与经济增长关系研究——基于协整检验和误差修正模型的实证分析[J].广东商学院学报,2012(06):59-65.

[2]邓智毅.促转型发展离不开监管引领——对山西农村合作金融监管工作取得成效的几点体会[J].中国农村金融,2011(21):10-13.

[3]张 茜.山西农村金融生态环境现状分析[J].山西财政税务专科学校学报,2010(01):14-16.

[4]郭 兰,扈照轼等.山西发展新型农村金融机构存在的问题及对策[J].生产力研究,2010(12):177-178.

[5]任 芳,尹优平,常 冕.农村金融资源配置效率及实证分析:山西案例[J].金融理论与实践,2009(08):58-62.

[6]张 琴,赵丙奇.从农村金融需求的视角看农村金融改革[J].软科学,2006(02):88-91.

[7]马君实.完善农村金融支持战略的几点思考[J].中国金融,2008(01):75-76.

Analysis and Countermeasures of Shanxi Rural Financial Situation from the Perspective of Supply and Demand Balance

JING Hai-xia1,WANG Fei2,CHANNG Fu-ying1

(1.School of Business,Shanxi Datong University;2.School of Educational Science and Technology,Shanxi Datong University,Datong Shanxi,037009)

Agriculture is the important basic industry in national economy and people's livelihood,and rural finance is the important guarantee of agricultural production and increasing farmers'income.Shanxi is an agricultural province located in the central Shina,whose agricultural population accounts for the two-thirds of the total population.As one of the key areas in the central construction strategy,the rapid development of rural economy is urgently in need of financial support with the economic transition.This paper is based on the rural financial development status in Shanxi in the perspective of supply and demand balance,and raises the solutions to the current rural financial problems.My point of view is that the rural financial system reform is focussd on strengthening the role of financial policy and adhering to financial cooperation,with the government's guidance of rural economic development and financial ecological construction,establishing a long-term recycling mechanism of rural credit funds,which can balance the relocation of finance resources between rural and urban areas.

supply and demand balance;rural financial supply and demand;financial institutions

F83.21

A

1674-0882(2014)03-0103-04

2014-03-27

教育部人文社会科学研究项目(13YJC790062),山西大同大学博士科研启动项目(2012-B-29)

景海霞(1976-),女,山西大同人,讲师,研究方向:金融理论与金融市场波动。

〔责任编辑 赵晓洁〕