民营上市公司外部治理对债务期限结构的影响研究

2014-09-19□

□

(浙江工商大学杭州商学院 浙江杭州310035)

公司治理和债务期限结构的关系研究一直是学术界的研究热点,在学术界已有大量的文献可供参考,但是针对公司治理中的外部治理对债务期限结构的影响研究却比较少见,以往的研究大多是从内部公司治理如股东特征、董事会特征、监事会特征以及公司规模等方面进行的研究,研究表明:公司治理的情况好坏与债务期限的长短存在一定的比例关系,本文突破现有研究,从外部公司治理的角度研究其对债务期限结构的影响。民营企业作为促进经济发展的重要组成部分,逐渐呈现出蓬勃发展的势头,成为当今社会经济中的必不可少的一部分,本文以民营上市公司为例,通过实证分析,希望为民营企业的发展提供一定的借鉴和帮助。

一、理论基础

据记载,研究债务期限结构的文章最早可以追溯到1979年,Merton在Journal of Financial Economics上发表的 On the pricing of corporate debt:the structure of interest rates.一文认为,在完美资本市场的条件下,债务期限结构与企业价值无关。后来的资本市场均衡模型也有力的证实了该结论。但是,在各种因素的影响下,市场是存在缺陷的,是不完美的,所以,在现实条件下,企业的债务期限结构并非与企业价值无关。国内外学者围绕不完美的资本市场进行研究,提出了不同的理论来解释企业同时选择短期和长期债务的现象。这些理论可概括为四种,分别是:基于信息不对称的理论、基于契约成本的理论、基于债务期限匹配的理论和基于税收的理论。

信息不对称的理论强调在信息不对称的条件下,内部人拥有外部投资者无法获得的信息优势,因此,公司的任何理财行为都被视作一种信号,信息不对称的理论认为,公司在进行债务期限结构选择时要考虑其潜在的信号作用;契约成本模型作为债务期限结构研究的理论基础之一是产生有意义结论的最成功模型之一,Jensen和Meckling(1976)在这方面取得了开创性进展,他们指出企业中通常存在两种冲突,即股东和经营者之间的冲突、债权人和股东之间的冲突。股东和经营者之间的冲突是因为股东要为经营者的经营行为承担所有费用却不能享受全部收益,经营者为了获得更多的收益可能会浪费企业的资产,这正是股东最不愿看到的现象;另一方面,股东和债权人之间的债务契约会刺激股东做出次优的投资决策,于是便产生了股东和债权人之间的冲突,因为,如果投资于高风险的项目获得高额回报,那么股东会享受绝大多数的收益,即使投资项目失败了,股东只承担部分损失,债权人将承担最终的失败后果;债务期限匹配理论认为企业债务的期限应该和企业资产的期限相匹配,这能减少由于企业资产带来的现金流可能不足以偿付负债本金和利息所带来的财务风险,如果企业资产和债务的期限相匹配就会减少债务的代理成本;税收理论认为,企业的财务费用具有抵税的作用,所以不同期限的负债产生的抵税功效不一样,企业为追求价值最大化必须合理安排债务期限结构。

二、外部公司治理与债务期限结构

(一)外部公司治理

公司治理是指诸多利益相关者的关系,按照利益相关者的来源不同可以分为内部公司治理和外部公司治理两方面,以往的研究表明内部公司治理包括股东、监事会、董事会等方面,他们的决策会决定企业的发展方向和业绩,是公司治理中的主要方面;外部公司治理是公司治理中不可或缺的部分,它主要是通过对公司内部的利益相关者的约束和管制,促使管理者作出对公司有利的决策,减少管理权和经营权分离所产生的代理成本,良好的外部公司治理可以改善内部公司治理结构的不合理性,从而提升企业业绩,提高企业承担财务风险的能力,在外部公司治理中涉及的多方利益相关者有很多,本文主要选取债权人、雇员、供应商、政府、外部审计等方面进行研究。

(二)债务期限结构

负债按照还款期限的不同可以分为短期负债和长期负债,债务期限结构就是指不同时间到期的负债它们之间的比例关系,总体来说,国内外对债务期限结构的度量方法主要有两类:增量法和平衡表法,增量法是通过新增的负债的多少来表示债务期限结构的长短,由于在上市公司的年度报告中没有具体披露各种新增债务的期限,数据比较难以取得,所以这种方法比较少用;平衡表法也就是资产负债表法,是指长期负债占总债务的比重,出于对数据的获得性的考虑,我们选取长期债务和总负债之间的比例关系来表示债务期限结构。

三、研究分析与假设

(一)债权人与债务期限结构

一个企业离开资金的支持是无法发展壮大的,除了自有资金外企业的资金主要通过负债融资和权益融资获得,企业的债权人承担着一定的财务风险,包括资金的安全收回和相应利息的取得,为了降低财务风险,企业的债权人有必要对企业的治理状况和经营状况进行监督,当企业对外进行投资,在对外贷款时企业的债权人会对企业的行为进行约束,从而保障自己的权益,由此我们可以得出以下假设:债权人与债务期限结构正相关。

(二)雇员与债务期限结构

雇员是指企业的工作人员,从某种意义上讲,他们是企业价值的直接创造者,他们为企业付出劳动创造价值,包括体力劳动和脑力劳动,并且从企业获得劳动报酬作为补偿,这也是他们的主要收入来源,从心理学的角度来说,每个人都渴望生活具有稳定性,所以企业的雇员希望自己的工作具有稳定性,当然只有企业不会面临破产清算的风险作为前提条件,雇员的工作才会稳定,所以企业的雇员会对企业的行为进行监督,如果企业大量举债而且偿还的可能性不高,那么雇员也有可能面临工资减少或延期支付的风险,所以我们提出以下假设:雇员特征和债务期限结构负相关。

(三)供应商与债务期限结构

供应商是企业生产产品或提供劳务所需材料的提供者,当然,企业支付一定的价款作为报酬,供应商与企业可以说是一荣俱荣、一损俱损,供应商需要向企业提供大量的生产所需物资来获得报酬,企业同时需要供应商在物资上的帮助才能生产商品和提供劳务,所以作为外部公司治理的利益相关者,供应商也会非常关心企业的发展状况,对企业的债务期限结构产生一定的影响,由此,我们大胆假设:供应商对债务期限结构产生正面影响。

(四)政府和债务期限结构

政府通过发布一定的政策法规,运用一定的调控手段对市场进行监管,企业有时为了获得利润会发生虚造利润、虚列资产、延迟披露、内幕交易、操控股价等行为,中国证监会作为市场的监管部门,会对企业的违规行为进行处罚,我们认为,被证监会处罚过的企业会面临一定的信誉风险,影响该企业的举债能力,所以我们假设:政府的处罚程度与债务期限结构负相关。

(五)外部审计与债务期限结构

为了提高公司治理的有效性,让财务报告的使用者更加真实地了解企业的财务状况,企业有必要对相关的财务信息进行披露,为了符合相关利益者的要求,上市公司可能会存在粉饰财务报表的行为,为了增加财务信息的透明度,财务报表的使用者获得真实、可靠的财务信息,就需要聘请会计师事务所、律师事务所等相关机构对企业的财务状况进行鉴定,我们可以通过相关机构发布的审计报告来检查上市公司的信息披露是否真实可靠,当审计部门出具的审计报告是标准无保留意见时,说明上市公司披露的信息是真实可靠的,这会增加企业的信誉和诚实度,企业会获得更多的长期负债,因此,我们假设:审计意见类型和债务期限结构成正比。

四、样本选择和变量设计

为了减少行业因素对实证结果的影响,本文选取2009年12月31日之前上市的制造业民营企业的2010年和2011年的相关数据进行研究,相关数据通过国泰安数据库和巨潮网获得,剔除被ST和PT的企业,剔除数据不全的企业,一共得到691个有用的样本。

被解释变量方面我们选择长期负债占总负债的比例来表示债务期限结构(LD);解释变量方面,由于雇员特征体现在工资的多少上,本文用应付职工薪酬占资产的比重(SPR)来表示;供应商方面用应付账款周转率来表示(APR);债权人方面我们用财务杠杆来表示(LEV);外部审计特征上用审计部门出具的审计意见类型(AO)来表示,如果出具标准无保留意见数值则为1,其他类型数值为0;政府监管(SCP)方面,如果被证监会特别处理过则数值为0,否则为1;不仅如此,考虑到公司内部治理的因素,我们参考以往的研究加入股东大会召开次数(A1)、公司资产总数(取其自然对数,A2)、净资产报酬率(A3)作为控制变量。

为此,我们建立以下模型:

其中,α1是待估参数,ε是随机扰动项。

五、实证分析及意义

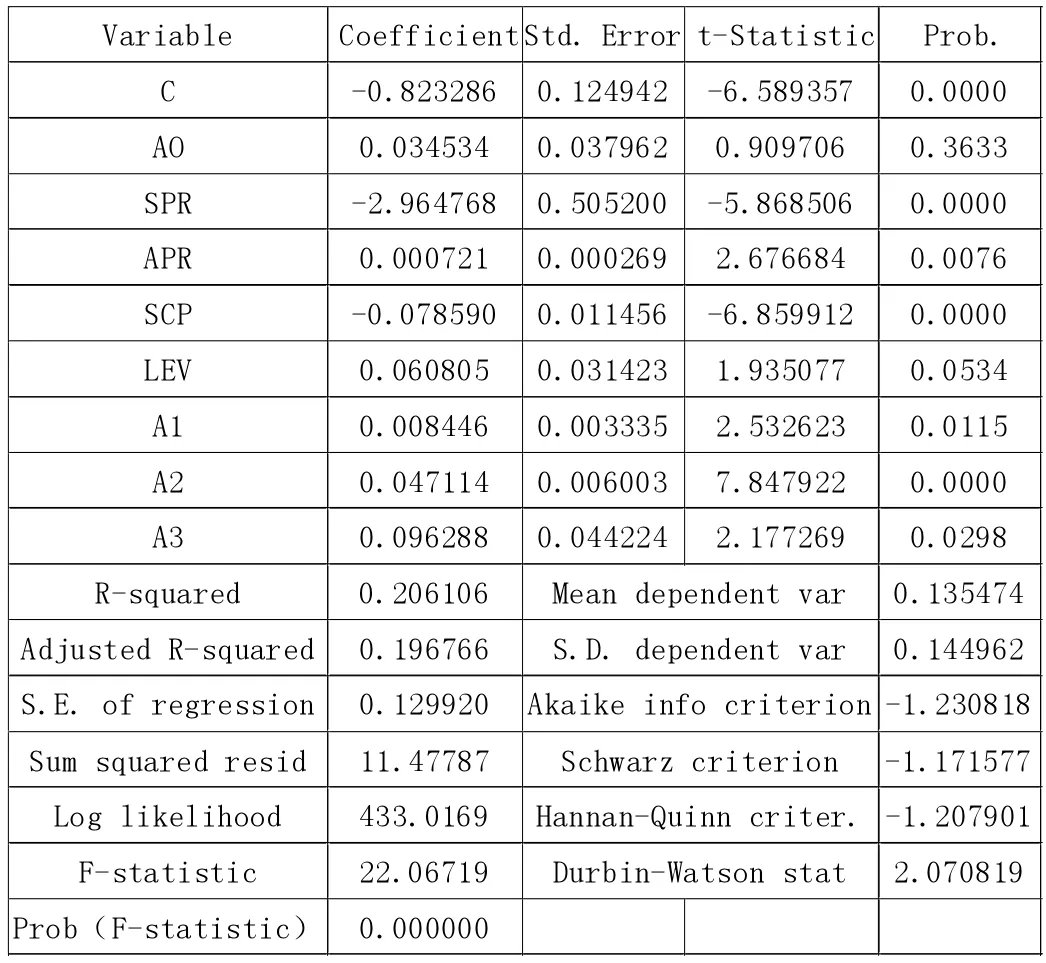

为了对以上模型进行回归分析,我们选用EVIEWS 6.0计量软件,在EXCEL的帮助下完成以下回归,实证结果如表1所示。

表1

从表1可以看出,R-squared为0.206106,表明因变量企业债务期限结构的变动中有20.61%可以用自变量来表示,虽然模型的拟合度不是特别的突出,但在现代计量经济学中对R-squared的值并不是特别看重,所以模型还是有一定的研究意义,模型的 F统计值为 22.06719,P值小于0.05,表明模型具有统计学意义,虽然模型的解释意义不是很大,但是因变量和自变量之间的线性关系可以明显地看出;另外,回归结果的DW值接近2,表明模型的随机误差项几乎不存在自相关;回归结果还显示,除审计意见外,自变量结果在10%的显著性水平下是显著的,系数符号和前文的预测一致。为了检测上述结论是否正确,本文还做了如下稳健性检验,首先,用长期借款占总借款的比重作为被解释变量重新进行回归,回归结果基本支持上述假设,由于篇幅有限,本文不做赘述。

企业的外部治理与债务期限结构之间的关系研究是一项非常复杂的研究工程,本文通过对民营上市公司的制造业公司进行实证分析后可以看出:(1)一个公司的债务期限结构与它的审计意见类型成正比,因为如果审计部门出具的审计意见是标准无保留意见则表示该公司的财务信息状况是真实的,是值得相信的,那么就会有更多的信贷部门或筹资机构愿意向该公司发放更多的长期借款,因为他们相信在不久的将来这笔长期借款会按时收回,系数的符号和之前的假设一致,但是P值显示该假设没有通过显著性检验,是因为在我们的数据统计中发现,90%以上的公司审计单位出具的是标准无保留的审计意见,对实证的结果影响很大。(2)债务期限结构与雇员的特征变量成反比,因为雇员的特征体现在公司的应付职工薪酬上,职工的薪酬大多是属于按月发放,它要求企业在短期内必须筹得足够的资金来发放工资,所以企业需要很多的短期借款来缓解暂时的资金不足问题,这便呈现出了较低的债务期限结构。(3)债务期限结构与应付账款周转率成正比,应付账款周转率高的公司通常经营业绩也不错,所以供应商可以通过公司的应付账款周转率来大概的衡量公司的经营业绩,同时,经营业绩好的公司常常会有更多的长期负债,因为企业的破产风险较小,同时债权人有较少的财务风险,公司就会获得较多的长期负债。(4)债务期限结构与公司有无受到证监会的处罚成反比,因为只有当一个公司发生违规行为时才会受到证监会的处罚,我们可以用有无受到证监会的处罚来衡量一个公司的违规行为的多少,受到处罚多的公司就存在一定的信誉风险,出于对财务风险的考虑,债权人会较少对有违规案底的公司发放长期借款。(5)债务期限结构与财务杠杆水平成正比,这与契约成本假说相符合,所有契约的签订都会带来成本,为了使企业价值达到最大,企业必须降低相应产生的成本,而债务期限结构的合理选择正好可以降低相应的契约成本。

良好的公司治理与恰当的债务期限结构是企业未来发展的推动因素,而且两者存在着紧密的联系,目前,大多数学者关注债务期限结构的公司治理效应,而忽视了公司治理对债务期限结构的影响,而且,我国民营上市公司起步较晚,对民营上市公司的研究相对较少,因此,本文选择民营上市公司为研究对象,着重研究公司治理对债务期限结构的影响,希望会对民营上市公司今后的发展提供有益的启示;同时本文针对实证结果找出民营上市公司治理结构对债务期限结构的影响,不仅有利于提高民营上市公司的治理效率,增强投资者对民营上市公司的市场信心,而且可以为民营上市公司债务期限结构的选择提供可以借鉴的经验证据;另外,本文是从外部公司治理的角度出发研究其对债务期限结构的影响,在对相关利益者的选取方面可能不是非常全面,在接下来的研究中希望会有学者对其不断的完善,提供更多的研究依据。