我国矿业上市公司财务质量综合评价的探讨

2014-09-19□

□

(中国地质大学(北京)北京 100083)

一、引言

狭义的矿业是指涉及矿产资源勘察和开采的行业,以此界定的矿业上市公司主要指以矿产资源采选业为主的上市公司。本文以证监会行业板块的划分为基准,参考巨潮资讯网、中信证券股票软件等选择包括煤炭采选业,石油天然气开采业,黑色金属采选业,有色金属矿采选业和开采辅助活动等共55家在上海证券交易所和深圳证券交易所的上市公司为研究样本。

二、指标选取

财务质量是企业对财务资源进行合理的配置和整合,有效的管理和经营形成竞争能力的货币化表现,且具有增值性、协调性和持续性的内在特征,并主要表现为盈利能力、偿债能力、营运能力、成长能力等方面。在此基础上,遵循可比性、系统性、简化性的原则,本文选取了14个具有代表性的财务指标,见表1。

三、指标筛选与评价

本文利用统计软件SPSSV16.0实现因子分析法,指标筛选与评价过程如下:

(一)财务数据收集及预处理

本文研究所需的财务原始数据,来自CSMAR数据库。利用EXCEL中的VISUAL BASIC编辑器编制了程序,根据样本公司证券代码,选出55家样本公司所需的财务数据。

表1 财务质量分析选择的财务指标及分类表

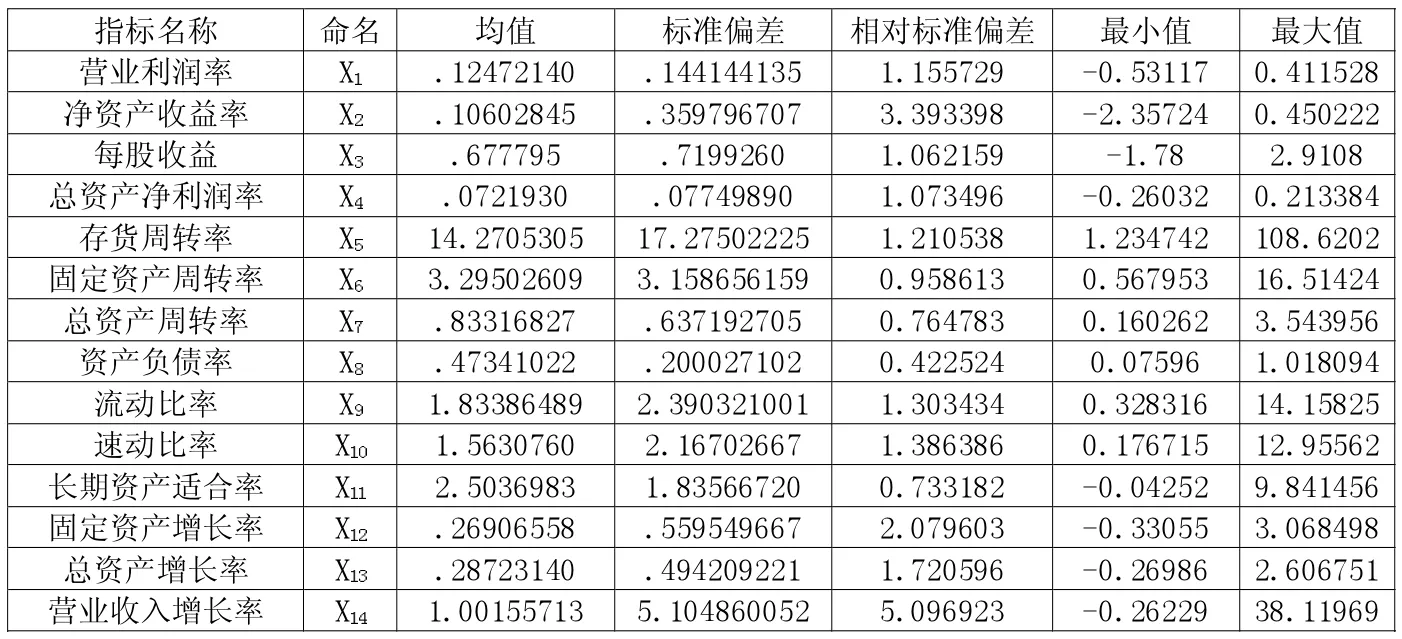

表2 55家样本公司14个指标的命名和描述性统计

(二)财务指标的描述性统计分析

根据所选指标,分别命名为X1-X14,并运用SPSS软件对导入的财务数据进行计算处理得出55家样本公司2012年各个指标的均值、标准偏差、相对标准差、最大及最小值。见表2。

统计结果显示:营业利润率(X1)的均值达到了0.1247,表明其盈利能力较好;同时其标准偏差为0.1441,表明所选样本公司的营业利润率相差很大,其相对标准偏差为 1.1557,而最小值为-0.5312,说明各公司之间的盈利能力并不均衡。净利润收益率(X2)、每股收益(X3)、总资产净利润率(X4)的均值分别为0.1060、0.6778、0.0721;而相对标准偏差的数值均过大。由此得出,所选取的55家样本公司的整体盈利能力较好,但各公司之间的盈利能力差异较大。

存货周转率(X5) 的均值为14.2705,表明存货占用资金的数量合理,资金的使用效率及流动性较高;同时,标准偏差达到了17.2750,最大值为108.6202,说明不同公司的存货周转率存在很大的差异性。固定资产周转率(X6)、总资产周转率(X7)的均值分别为3.2950、0.8331,反映了55家样本公司的营运能力整体良好,其相对标准偏差均小于1,对均值的偏离程度较小。

资产负债率(X8)的平均值为0.473,相对标准偏差为0.423,表明样本公司的偿债能力较好,且各公司间的差别较小。流动比率(X9)、速动比率(X10)、长期资产适合率(X11)的平均值分别为 1.834、1.563、2.504, 表明偿债风险很低,但标准偏差均大于1,分别为 2.390、2.167、1.836,说明 55 家样本公司的偿债能力不均衡。

总资产增长率(X12)、固定资产增长率(X13)和营业收入增长率(X14)的平均值分别为0.269、0.287、1.001,表明样本公司的整体成长能力较好。但相对标准偏差均大于1,尤其是营业收入增长率的相对标准差为5.097,说明样本公司成长发展能力的差别过大。

表3 根据14个因子计算的总方差解释表

(三)数据标准化处理及适用性检验

由于所选指标没有负向指标,因此无需做正向化处理。关于数据的标准化,SPSS软件自动处理。指标之间相关性检验的最常用方法是KMO测度与Bartlett球度检验。本文所选数据的KMO测度与Bartlett球度检验结果为:KMO测度为 0.606,在0.6-0.7范围内,适合进行因子分析。Bartlett球度检验结果表明,球度为723.723,显著性概率为 0.000,小于0.01。KMO测度与Bartlett球度检验结果均表明,55家样本公司的14个指标变量之间具有相关性,适合作因子分析。

(四)因子个数的确定及其命名

因子贡献率,即因子对原始信息的解释程度,是提取公因子的依据。因子贡献率越大,解释程度就越高,则该因子对特征值的影响程度也越大。在SPSS软件中 “因子分析提取方法(Factor Analysis Extraction)”选择“主成分分析法(Principal Component)”,该方法假设变量是因子的纯线性组合,第一成分的方差最大,后续成分可解释的方差逐个递减。

分析结果中的表“总方差解释(Total Variance Explained)”(见表3)中的前六个因子的累计贡献率达到了89.524%,已经符合不小于85%的要求。最终确定出主因子个数为6个。

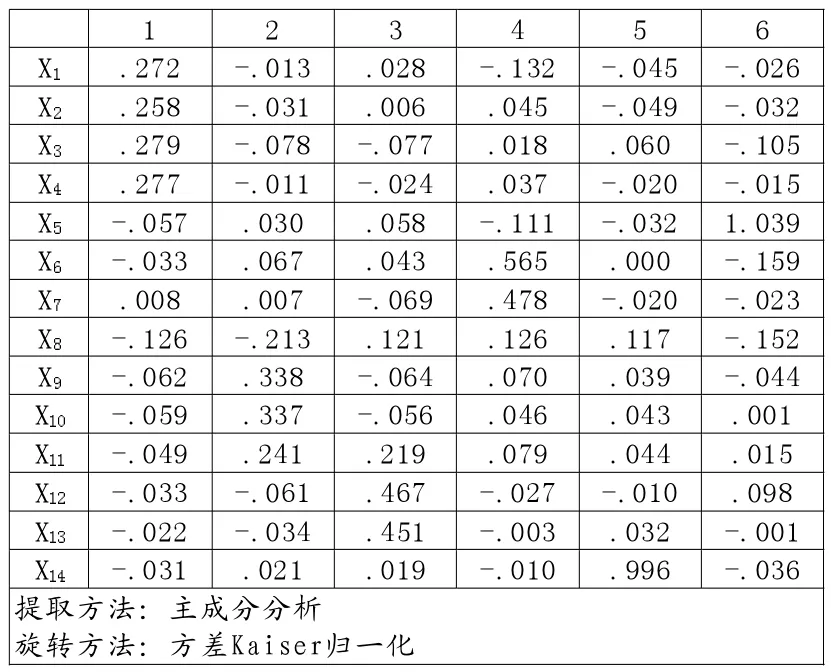

在SPSS软件中输入因子个数6个,重新计算得到总方差解释表,并据此计算得到旋转后因子载荷矩阵(Rotated Component Matrix)。 其中旋转方法选择 “Varmax(方差最大旋转法)”是一种正交旋转方法,使每个因子上具有最高荷载的变量数最小。

对第一个主因子Z1影响最大的四个指标依次为总资产净利润率(X4)、营业利润率(X1)、净资产收益率(X2)、每股收益(X3),其负载值分别为0.928、0.879、0.860、0.858,这些指标主要反映了上市公司的盈利能力,因此,Z1为盈利能力因子。

第二个主因子Z2主要解释了速动比率(X10)、流动比率(X9)、长期资产适合率(X11)、资产负债率(X8)这四个指标,这四个指标的绝对值大小分别为 0.979、0.976、0.780、0.720。 因此,Z2为偿债能力因子。

第三个主因子Z3主要与固定资产增长率(X12)和总资产增长率(X13)这两个指标相关性最大,分别为0.926和0.923。这两个指标从资产的增长方面衡量了企业的长远发展成长能力,因此Z3为成长能力因子。

第四个主因子Z4主要在固定资产周转率(X6)和总资产周转率(X7)两个指标的载荷最大,分别为0.950、0.885。这两个指标表明总资产及固定资产的利用效率,影响企业的营运能力,故Z4为营运能力因子。

第五个主因子Z5解释了营业收入增长率(X14),其大小为 0.989。 营业收入增长率是衡量上市公司经营状况和市场占有能力、预测经营业务拓展趋势的重要标志。因此,Z5为经营持续性因子。

第六个主因子Z6在存货周转率(X5)这一指标的载荷最大,为 0.963,存货作为流动资产的重要部分,其流动性的大小决定了存货变现的能力,从存货对流动资金使用效率的角度,反映了上市公司的营运能力。因此,Z6为存货变现能力因子。

(五)各因子得分计算及综合质量因子得分计算

利用SPSS软件的自动回归功能,得到因子得分系数矩阵(见表4);依据原始变量的标准化值,求出55家样本公司的主因子得分;根据各个主因子的方差贡献率计算得出55家样本公司的综合质量因子得分Z,计算公式为:

(六)结果与分析

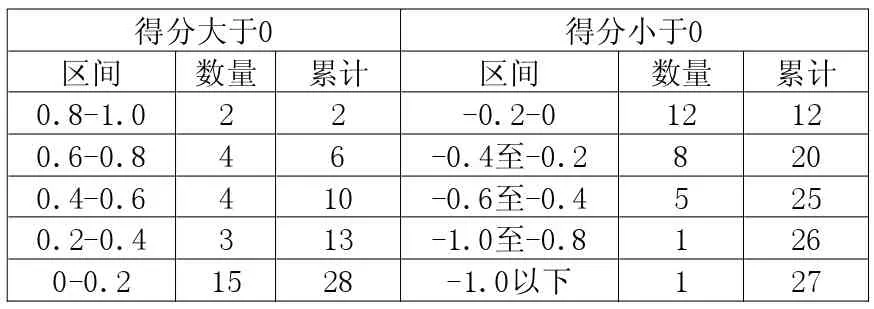

通过对55家样本公司综合质量因子得分的情况进行统计归纳(见表5),得分大于0的企业28家,得分小于0的27家。大于0表明质量较好,且得分越高表明综合质量越好。反之,综合质量较差。

综合财务质量得分是各公因子得分的加权求和,各主因子的表现对综合财务质量得分的影响不同。各主因子及其对综合质量的影响结果分析如下:

1.第一主因子(Z1)为盈利能力因子,其对综合财务质量的贡献率为24.34%。盈利能力因子得分排名前八位的公司得分均在0.93以上,表明了良好的盈利能力。同时,其综合质量得分均大于0,表明了盈利能力因子对综合质量得分的影响。盈利能力因子得分中,有30家得分大于0,占样本公司总数的54.55%,这与综合质量得分大于0的公司比例50.91%接近,表明盈利能力好坏,决定了综合财务质量能力的高低。盈利能力因子得分在-0.1以下的24家,盈利性较差。

2.第二主因子(Z2)为偿债能力因子,其对综合财务质量的贡献率为22.43%。偿债能力较强的公司,综合财务质量也相应较高。偿债能力因子得分大于0.1的11家,表明偿债能力较好;得分小于-0.1的37家且偿债能力较差,占总样本数量的67.27%。可以得出,55家样本公司的整体偿债能力较弱,存在一定的债务风险。

3.第三主因子(Z3)为成长能力因子,得分大于0的16家,其成长能力较好。总体而言,70.91%的样本公司持续成长能力较弱,因投入不足而资产增长缓慢。缺乏持续增长的能力。

4.第四主因子(Z4)为营运能力因子,得分大于1的企业共6家,表明10.91%的上市公司的营运能力较好,对资产的管理得当,利用效率高。有22家上市公司的营运能力得分小于-0.1,表明营运能力较差。60%的样本公司的营运能力较好或一般,可看出样本公司的整体资产周转率较快,企业的营运能力整体较好。

5.第五主因子(Z5)为营业持续性因子,得分大于0的共10家,表明18.18%的企业主营业务收入有所增长;32.73%的公司得分在-0.2之下,其营业持续能力较差。

6.第六主因子(Z6)为存货变现能力因子,反映了存货的流动性及存货资金占用量的合理性。其中,得分大于0的共有17家,表明了良好的存货流动性。而占样本数量69%的公司存货流动性不高或较差。

表4 因子得分系数矩阵

表5 55家样本公司综合质量因子得分分布表

四、结论

财务质量是公司价值的货币化的直观表现,矿业上市公司的财务质量分析客观地反映了矿业上市公司的经营管理存在的问题。矿业行业属资金、劳动和技术密集型产业,矿业上市公司要不断提高其财务质量,一要加大投入,提高技术创新和生产能力;二要加强资产管理,提高资产金的运营效率;三要优化资本结构,加强风险控制。