宁波上市公司股利分配情况分析

2014-09-19□

□

(浙江农林大学暨阳学院经济管理系 浙江诸暨311800)

一、宁波上市公司的股利分配现状

上市公司股利分配的方式主要有现金股利、股票股利、转增股本、混合股利和不分配等。上市公司股利分配的策略一般可以分为稳定增长的分配政策、剩余分配政策、低正常股利加额外股利分配政策以及固定股利支付率的分配政策。

(一)股利分配方式。本文选取宁波38家上市公司作为研究对象,对2000-2012年的分配模式作出总结(见表1)。可以看出,在分配股利的公司中基本以分配现金股利为主,而且数量随着时间逐渐增加,每年派现和转增相结合的公司数量在上市公司总数中的比例比较稳定。上市公司进行股利分配方式具有多样性,采取仅现金股利分配方式的公司要比送红和转增股本的公司多,特别是既送红又转增的公司几乎没有,说明大部分公司热衷于选择分配现金股利政策。此外,单纯的股票股利分配方式不被公司采用,这种现象与1998年以后关于股票股利的税收政策的改变,以及配股政策的调整有关。从1998年开始,股票股利开始征收20%的所得税,通过股票股利避税功能丧失。我国上市公司的股利分配,无论从数量上还是从方式上,都与发育成熟的证券市场有着很大的差距。

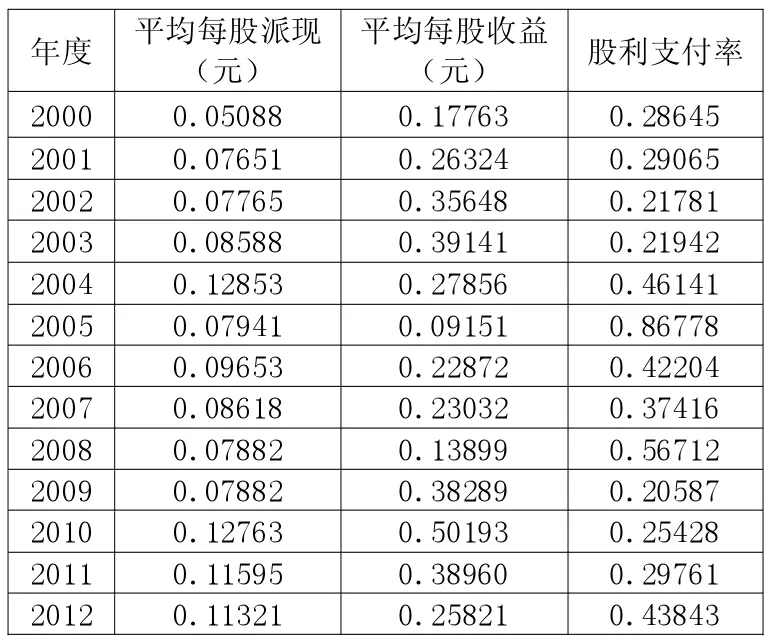

(二)上市公司股利支付率。从表2总体来看,宁波上市公司的股利支付率水平偏低,2000-2009年之间的平均每股派现金额普遍都在0.1元以下,2010-2012年每股派现都大于0.1元,最高的达到0.115元。以上数据充分显示出目前宁波上市公司派现数额很低,股利支付率较低且不稳定。

表2 上市公司分红能力指标

二、宁波上市公司股利分配存在的问题

(一)以现金股利分配为主。近年来,宁波的上市公司采取股票股利分配方式的几乎没有,股利分配侧重现金股利的形式,对投资者来说股票代表的远期股利存在太多的不确定性,而这种顾虑在发放现金股利时则可以被极大地消除,由此更好地激发投资者的热情。这也从侧面反映了当前的市场机制和资本市场还在成长阶段,有一些不完善、不合理的地方,因此股票的价格与价值并不总是吻合。从分配策略对负债筹资的影响来看,现金股利会减少企业的留存收益,现金股利分配会使公司的现金支付能力降低,从而不利于公司的债权人,这会增大债权人的借款风险,这种情况下,公司再筹集负债资金的成本可能增大,必然会影响到公司全部加权平均资金成本的变化,对股东财富产生影响。在企业营运资金和现金较少,而又需要追加投资时,发放现金股利将会增加企业的财务压力,导致企业偿债能力下降。

(二)宁波上市公司不分配股利现象普遍存在。若公司运营没有盈利不分配利润属于正常现象,但有几家公司实现了盈利却持续多年都不向股东分配。自2000-2012年来,宁波不分配股利的上市公司比例比较稳定,在数量上有波动变化。2000年不分配股利公司的比例最高达38.46%,2005年股权改革后直至2009都呈现下滑趋势。总体而言,宁波的股票市场是相对成熟的,选择不分配股利的公司只占了很小的比例。股权分置改革在整体上显著提高了上市公司的业绩,甚至对投资者利益保护和资本市场完善都有深远的影响。股票本是一种高风险的投资,上市公司给予投资者回报是应有的责任。

(三)股利支付率较低。股利支付率是股利政策的核心问题,反映了公司对现金红利分派与利润留存之间关系的一种态度。所谓股利支付率,是每股股利与每股市价的比率。2000-2003年股利支付率水平不高且在20%上下波动,股利支付率在2005年时达到最高86.78%,2006-2012年股利支付率不太稳定,只有在2008年达到50%以上,其余均低于50%。在现阶段的股市中,与资本利得相比,股利收益极为有限,股东对股利的重视程度并不高,使得部分上市公司轻视股利政策,不注重研究和分析股利政策对股东、企业、股价以及股市的多方面影响,股利决策时存在一定的盲目性。

(四)股利政策不稳定且连续性差。通过对2000年以来的上市公司股利分配方案研究发现,宁波上市公司在选择股利分配政策时具有不稳定性,表现为每年分配的方式不固定,而且分配的次数和金额都不确定。有些上市公司一年分配一次股利,部分上市公司则半年就进行股利分配,但有的甚至隔几年才会分配股利,无论是方式还是分配的数量都带有随意性,这说明宁波部分上市公司还未形成相对稳定的股利分配模式,在股利政策的制订和实施上还缺乏战略性的方针。股利政策连续性是指上市公司能以稳定的分配方式连续一定年度都进行股利分发,从中国证监会统计的数据不难发现,2000-2012年之间能够连续6年以上都分配股利的企业并不多。

上市公司的股利政策决策目标和决策行为的深层次体制性因素造成了不规范、不合理的结果。没有一个明确的股利政策目标,企业就很难实现良好的持续经营和谋求可持续发展,因此中国证监会2008年10月发布的《关于修改上市公司现金分红若干规定的决定》明确要求:上市公司应当在章程中明确现金分红政策,利润分配政策应保持连续性和稳定性。这一决定对规范上市公司近年来的分红行为起到了一定的积极作用,上市公司分红意识有所增强。但现实状况与市场期望的目标仍有较大差距。

三、解决对策

(一)提高上市公司的盈利水平和经营管理能力。盈利是上市公司进行股利分配的最主要来源,上市公司应该提高自身的盈利能力,有较高的盈利水平以及较好的盈利质量是保证股东长期拥有稳定股利的基础。上市公司在提高盈利水平的同时还应加强对公司经营的管理,要不断完善公司的治理结构以及加快股权结构的改革,合理配置资源,提高公司的资金使用效率,加快资金周转速度,为持续经营提供有力的支持,以此提高公司在市场中的竞争力。

(二)完善股利分配政策,制定相关制度督促分配。宁波的上市公司中,仍存在部分公司不分配股利的现象,这一问题是由股利政策不规范所造成的。宁波上市公司大多建立在国企基础上,国有股一股独大和不能流通造成了资本流通的限制,社会公众股股东购买的股权少于非流通股股东,所以非流通股股东长期占用了上市公司的资金并掌控了实际的决策权,导致了股利分配上的不公平。在完善上市公司股利政策的同时要制定与之相关的法律法规,督促公司务必实施分配,遏制不规范的分红行为。

(三)建立退市制度,抑制市场过度投机。建立健全的退市制度是保障分红有效实施的重要因素,由于监管不力,有些企业上市并不具备最低上市的标准,会因经营不善造成的连续亏损从而退市。为避免违法违规行为的发生,必须建立相关的制度。政府部门应加强对上市公司股利分配的关注,拓宽投资者的资金来源渠道,不断扩展投资基金的规模。通过一系列的政策促进制度的合理化,保证垃圾股退市出局,保障投资者的利益。

(四)加强证券信息披露的透明度。规范上市公司行为的途径之一是实现上市公司信息披露行为,一方面可以避免证券市场的内部操纵,另一方面也避免了投资者因信息不对称而造成的投资损失。可以明确规定上市公司的分红界限,限制公司通过保留盈余进行内部筹资,并鉴于不少上市公司在宣布不分配时,不陈述不分配的原因,加强信息披露行为要求上市公司在年报中说明不分配的原因,以此在维护投资者利益的同时也有利于公司的可持续发展。