净财务杠杆对企业资本结构的优化作用

2014-09-19□

□

(广东外语外贸大学南国商学院 广东广州510545)

随着我国经济体制改革的不断深化,对企业的财务管理体制也提出了更高的要求。资本结构是影响企业治理结构的主要因素,资本结构是否合理关系到企业能否在市场上取得长远发展。财务杠杆是资本结构决策中的一个重要概念,而净财务杠杆突破了传统的理念,采用新的方法,区分开企业在经营和筹资过程中的经营性及金融性资产和负债,利用净负债来调节企业的资本收益,从而影响企业的资本结构。企业需要通过对资本结构的分析研究,寻找最佳的资本结构,以最小代价、最低风险获取最大的经济利益。因此,本文通过研究净财务杠杆与资本结构的关系,以优化企业的资本结构,争取最大经济效益,提高企业的竞争力。

一、净财务杠杆与资本结构的优化——以万力达和凯迪电力为例

(一)万力达背景简介。珠海万力达电气股份有限公司(以下简称“万力达”),于1991年成立。公司的前身是珠海经济特区万力达实业发展公司。1998年8月,在原珠海经济特区万力达实业发展公司的基础上组建了珠海万力达电气有限公司。公司的主营业务是研制、生产、销售继电保护装置、自动装置、变电站综合自动化系统、配电网自动化系统、水电自动化系统、数字化变电站系统、智能开关柜系统、电力电子节能产品及软件。衡量一个企业的资本结构是否合理,一般采用资产负债率来衡量。资产负债率越低,企业偿债越有保障,贷款越安全。万力达2009年资产负债率为10.4327%,企业的资本结构相对合理,偿债能力较强。

(二)凯迪电力背景简介。武汉凯迪电力股份有限公司(以下简称“凯迪电力”),于1993年2月经批准以定向募集方式设立的股份有限公司,公司设立时股本为3 060万元。主营业务主要是电力、新能源、化工、环保、水处理、仪器仪表、热工、机电一体化、计算机的开发、研制、技术服务;机电设备的安装修理;货物进出口、技术进出口及代理货物、技术进出口业务;组织本企业生产、科研所需的原辅材料、机械设备、仪器仪表、零配件及相关技术进口业务;承包境外环境工程的勘测、咨询、设计和监理项目;上述境外工程所需设备、材料的出口;对外派遣实施上述境外工程所需的劳务人员。凯迪电力公司资产负债率为67.9126%,由于凯迪电力2009年的资产负债率大于50%,相对于电力企业而言,企业的偿债能力较低,偿债风险较大。

(三)净财务杠杆与财务杠杆的比较分析。

1.将万力达2009年资产负债表转换为管理用资产负债表。根据报表附注,将货币资金处理为经营资产;应收票据、应付票据均为无息票据;长期应付款属于经营负债;应收股利为长期权益性投资的股利;应付股利为普通股的应付股利;投资收益为债券投资收益。转换得出表1。

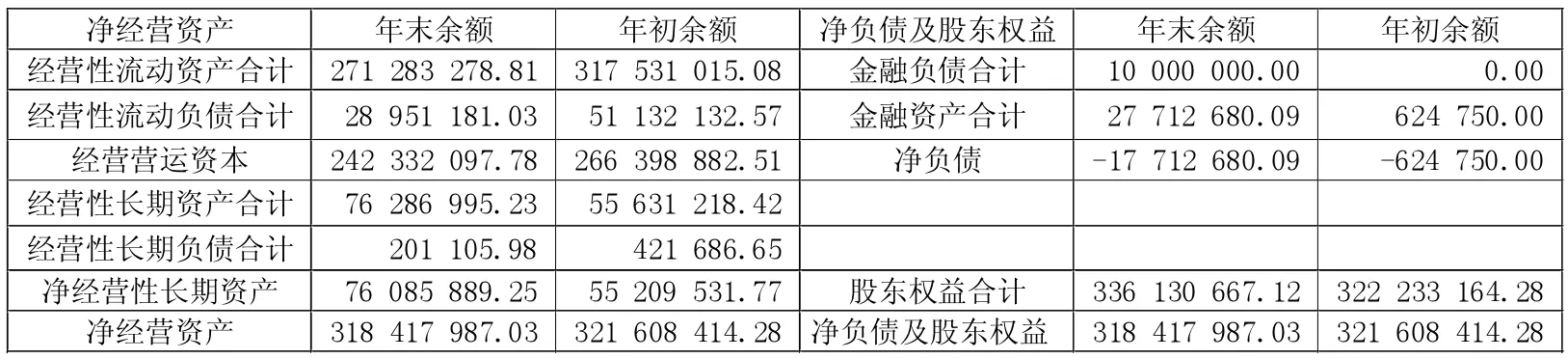

表1 万力达2009年管理用资产负债表(简表) 单位:万元

2.万力达净财务杠杆与财务杠杆的比较。

根据表1,万力达2009年净负债为-17 712 680.09元,股东权益为336 130 667.12元。可得出万力达2009年净财务杠杆=净负债/股东权益=-17 712 680.09/336 130 667.12=-0.0527(式 1)

根据财务报表附注及2009年审计报告,可知2009年万力达的利息费用为452800.65元,息税前利润=28779244.22+452 800.65=29 232 044.87(元)。

则:财务杠杆=息税前利润/(息税前利润-利息费用)=29 232 044.87/28 779 244.22=1.0157(式 2)

对比式1和式2,可发现净财务杠杆为负数,财务杠杆为正数。式1净财务杠杆为负,原因是企业的净负债为负,即金融资产大于金融负债。根据万力达2009年利润分配表,可以看到,2009年万力达的投资净收益为533 216.41万元,2009年产生的利息费用抵了财务费用,使得财务费用为负数。根据现金流量表,可看到现金流入量大于现金流出量。由此可知,万力达2009年金融资产大于金融负债,净财务杠杆为负数,财务风险很低。式2财务杠杆系数等于1.0157,表明财务风险较低,当息前盈余增长1倍时,每股收益增长1.0157倍(29232044.87/28 779 244.22),此系数表明的是息税前盈余增长所引起的每股收益的增长幅度。由利润表可以看到,息税前利润是由经营活动产生的,反映的收益属于经营收益,不涉及金融活动产生的现金流量,衡量不到企业金融活动方面的风险。因此,财务杠杆所衡量的财务风险主要是由经营活动产生的风险。由此可见,从净财务杠杆我们更易看出企业的整体负债水平与财务风险。

3.凯迪电力2009年资产负债表转换为管理用资产负债表。根据报表附注,将货币资金处理为经营资产;应收票据、应付票据均为无息票据;长期应付款属于经营负债;应收股利为长期权益性投资的股利;应付股利为普通股的应付股利;投资收益为债券投资收益。转换得出表2。

4.凯迪电力

净财务杠杆与财务杠杆的比较。

根据表2,凯迪电力2009年净负债为3 092 322 213元,股东权益为2 778 857 201.39元。可得出凯迪电力2009年净财务杠杆=净负债/股东权益=3 092 322 213/2 778 857 201.39=1.112804≈1.113(式 3)

根据财务报表附注及2009年审计报告,可知凯迪电力2009年发生的利息费用是146 524 319.48元。息税前利润是405 085 137+146 524 319.48=551 609 456.48(元)。

则:财务杠杆=息税前利润/(息税前利润-利息费用)=551 609 456.48/405 085 137=1.36(式 4)

对比式3和式4,可看出净财务杠杆与财务杠杆均为正数,且财务杠杆系数大于净财务杠杆。

式3净财务杠杆为1.113,根据管理用财务报表可看到此时企业的金融负债大于金融资产。根据现金流量表,凯迪电力2009年投资现金流出量大于现金流入量,现金流量净值为负数,由投资产生的流出量较大,投资收益小,企业的股权现金流量的风险比实体现金流量大,企业金融财务风险较大,企业的净负债与股东权益之间的比例是1.113︰1,每一元权益资本配置1.113的净负债,已是较高的净财务杠杆比率。如果企业进一步增加借款,会导致企业的财务风险增大,因此企业需谨慎考虑是否进一步增加企业的借款。

式4财务杠杆系数等于 1.36,表明当凯迪电力公司的息前盈余增长1倍时,每股收益增长1.36倍(551 609 456.48/405 085 137),财务风险随着债务利息的增加而增大。根据企业的利润表,可知此系数计算中的息税前利润计算的收益是由经营活动产生的,不涉及企业投资产生的收益,衡量的主要是经营方面的风险。而企业的净负债是企业利用金融资产来偿还金融负债之后的实际负债,更能体现企业的实际负债水平。对比财务杠杆与净财务杠杆,可知净财务杠杆可以更清晰地看出企业的净负债水平,从而看出企业的财务风险水平。

5.万力达与凯迪电力净财务杠杆的比较。对比万力达与凯迪电力2009年的财务杠杆系数,可知万力达财务杠杆系数与凯迪电力财务杠杆系数均为正数,且凯迪电力系数大于万力达,说明凯迪电力杠杆作用大于万力达,财务风险比万力达大。根据式1,可知万力达2009年净财务杠杆为-0.0527,说明万力达在2009年金融资产大于金融负债,净负债小于零。此时万力达的财务风险相对较小,企业的资本结构配置较为合理。而由式3可看出凯迪电力的净财务杠杆约为1.113,净财务杠杆系数明显高于万力达企业,此时企业的金融负债大于金融资产,如再增加企业的金融负债,会增加企业的财务风险,推动利息率的上升。因此进一步提高凯迪电力的净财务杠杆就可能不是明智之举。

表2 凯迪电力2009年管理用资产负债表(简表) 单位:万元

二、结论

根据对万力达公司与凯迪电力公司的研究,本文分析了其财务杠杆与净财务杠杆,可以看出,当企业财务杠杆系数相差不大时,净财务杠杆更易看出企业的财务风险水平。当企业净财务杠杆为负数时,企业的净负债为负,企业的财务风险相对较小,资本结构较合理。而当企业的净财务杠杆大于零且大于1,说明企业的净财务杠杆系数较高,金融负债大于金融资产,企业的财务风险相对较大,此时企业提高净财务杠杆,不仅会增大企业财务风险,也可能会加大企业的经营风险,降低了企业信誉。

对比财务杠杆系数与净财务杠杆系数,可发现财务杠杆体现的是企业经营方面的风险,净财务杠杆体现的是企业金融方面的风险。而企业的净负债是由金融负债风险引起的,净负债更能体现一个企业的财务风险水平,因此净财务杠杆更能体现企业的实际负债水平,对企业资本结构的优化更为适合。并且企业在使用净财务杠杆来优化资本结构时应该综合考虑企业的资本成本和财务风险,不能为追求高权益净利率,而使企业陷入一触即发的财务危机之中。企业在筹资过程中应根据自身的财务结构和所承受的财务风险来确定适当的借款规模,从而确定适度的净财务杠杆,优化企业的资本结构。