《小企业会计准则》下财务报表的局限性和对策探讨

2014-09-18□

□

(温州市工业设计院 浙江温州325000)

根据《小企业会计准则》,执行《小企业会计准则》的企业核算取消了各种跌价准备的计提,资产价值按历史成本入账,资产在发生损失时直接处理。中小企业管理层最关心的是销售和成本控制,财务数据最终到他们手里时只有两张财务报表,他们普遍文化程度不高,而财务报表的专业性和局限性与他们知识结构的有限性相矛盾,导致中小企业管理层对财务报表的依赖程度不强,对财务人员的工作不够重视。

一、《小企业会计准则》下财务报表的局限性

(一)反映的是历史成本不是公允价值

由于《小企业会计准则》采用的是历史成本入账而非公允价值入账,因此资产有可能被低估或高估。在物价波动较大或币值不稳定时,历史成本就不能真实体现会计主体的财务状况和经营业绩,从而削弱会计信息的有用性,影响企业管理层决策。比如应收账款科目,在《小企业会计准则》中,需要实际发生坏账损失时才能做坏账认定,但实务中,小企业有很多应收账款,从实际发生坏账损失到取得“确凿证据”往往要经过一段时期,比如因客户“跑路”留下的应收账款,虽然对方经营的公司仍然存续,但企业负责人已知对方无能力清偿债务,维权成本又比较高,这时实际已是坏账,但账务上做损失处理仍要经过一段较长时间。另外在国有企业中因为企业负责人变更,导致的“前任债务”会出现“拖延归还”等情况,这种债务风险也是不可控的,应该做一定的预提准备。但是在《小企业会计准则》下,虽然“应收账款”公允价值已变动,但不能在财务报表中体现出来。同样对于固定资产和无形资产的核算,也存在资产被低估或高估的现象。例如近二十年国内房地产业的蓬勃发展,房屋和土地使用权的入账价值和公允价值有时甚至相差几十倍、上百倍,仍按历史成本入账会导致财务报表严重失真,影响管理层对财务报表的认可性,从而影响利用财务报表对企业偿债能力及营运能力的分析判断。

(二)财务报表数据缺乏一定的有效性和可靠性

《小企业会计准则》下财务报表中一些应该反映的内容没有得到有效的反映,从而影响对企业的分析评价。比如企业本期累计税金的缴纳,目前在“营改增”的大背景下,越来越多的企业缴纳增值税,但 “营业税金及附加”和“应交税费”科目不能反映增值税的累计缴纳数。这让企业管理层对财务报表少了几分亲近感,因为在实务中,企业管理层比较在乎税务上的支出,例如企业负责人在外面交际应酬时,喜欢公告自己企业的纳税数和人工数,这实际也是企业的一种软广告,他们希望数据能够直接从报表上获得。另外企业管理层最关心的还有人工成本的开支,但是在《小企业会计准则》下的报表中不能直接反映出应付职工薪酬的累计发生数,不能形成直观的比较,有时会延迟企业内部问题的解决,不利于人工成本的控制。除了以上两项资产负债表内容,在利润表上,其实每个企业负责人心里都有笔自己的账,这个“账”就是他们对本期收入、成本、费用的预期目标。他们喜欢把实际的发生数跟预期收入和成本做比较,虽然大部分的中小企业没有做全面的财务预算,但在关键指标上,每个企业负责人都心中有数,只是很少形成全面的书面数据,所以如果能在利润表上体现当期和理想数据的比率分析,会帮助企业管理层的决策,促进中小企业的发展,也会提高财务人员在企业管理层心中的地位。

(三)财务报表的编制重结果、轻过程

财务报表通常反映企业在一定时期的经营成果,而不能具体反映其经济内容的实现过程,限制了财务人员的主观能动性和积极性。在目前的信息化条件下,财务人员利用财务软件只需输入数据,财务报表即自动生成,财务报表上也只是反映经营成果的枯燥数据,数据背后的故事没有体现。没有把企业内部经营的实现过程有效反映出来,从而不能为企业的经营管理提供有效建议。财务人员是企业的“内当家”,能接触到企业大量的原始单据,大到企业的销售单、材料领用单、采购单、工资单,小到辅料耗用、食品蔬菜的采购。应该说财务人员对企业的内部管理有相当大的发言权,如果财务人员利用自己的专业知识把企业生产经营的过程以文字的形式描述下来,对企业管理层来说将是一个有利的参考依据,也有利于发挥财务人员的能动性。另外,在实际中,有的企业负责人认为资产负债表上科目太多,有些科目“看不懂”,比如“长期待摊费用”、“无形资产”、“资本公积”、“盈余公积”等,又因为财务人员水平参差不齐,对科目的解释往往会有偏差或不全面,从而使财务报表不能发挥最大效用。如果对财务报表有些数据和科目内容做必要的“加减”,将大大方便中小企业管理层的查看和理解。

二、对策建议

基于对以上问题的认识,笔者认为应该以人为本,从中小企业管理层的需求出发,大胆创新,在目前的财务报表结构下,再增加一张财务状况预估表和一张经营成果分析表作为对目前财务报表的补充。具体格式如下:

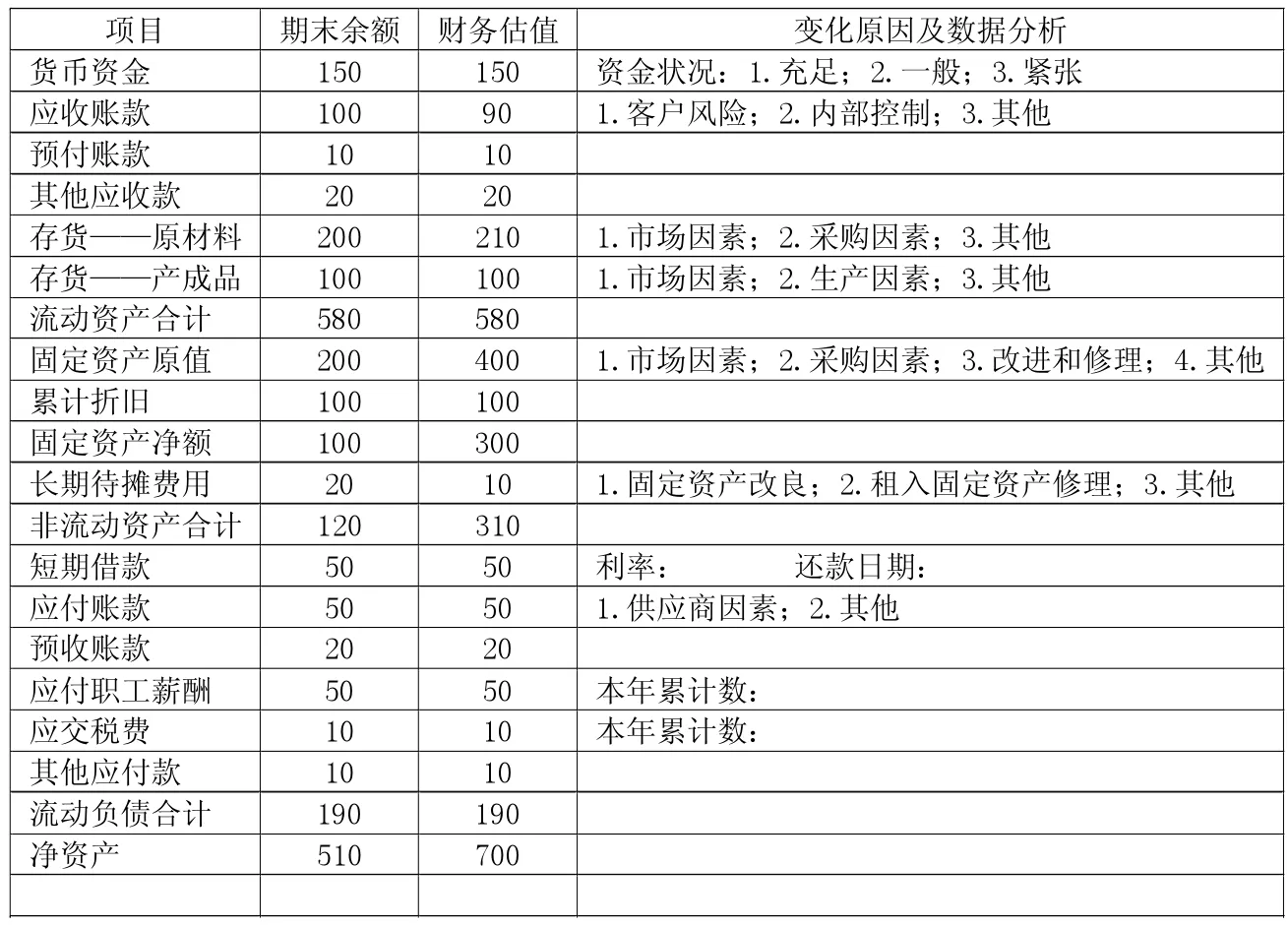

(一)财务状况预估表

有关对“财务状况预估表”的填写说明:

1.“项目”中只反映有期末余额的资产负债表“资产”和“负债”项目,最后取“净资产”。

2.“期末余额”按当期资产负债表项目实际填列。“财务估值”根据财务人员的信息收集和职业判断按可变现净值和未来现金流量现值孰低填列。

3.“变化原因和数据分析”中的内容,需要更专业和全面的完善,可以由政府部门主导确定,同时也不是财务人员的必填项目,可以作为财务人员同管理层交流沟通的平台选择,从数据出发,避免遗漏和误导。这样也可以帮助企业管理层利用财务数据留下书面判断,对未来经营和管理提供参考。

4.空白处可以由财务人员标注相关科目的重要信息。

5.本张报表只对内部参考。

财务状况预估表 2014年7月31日 单位:万元

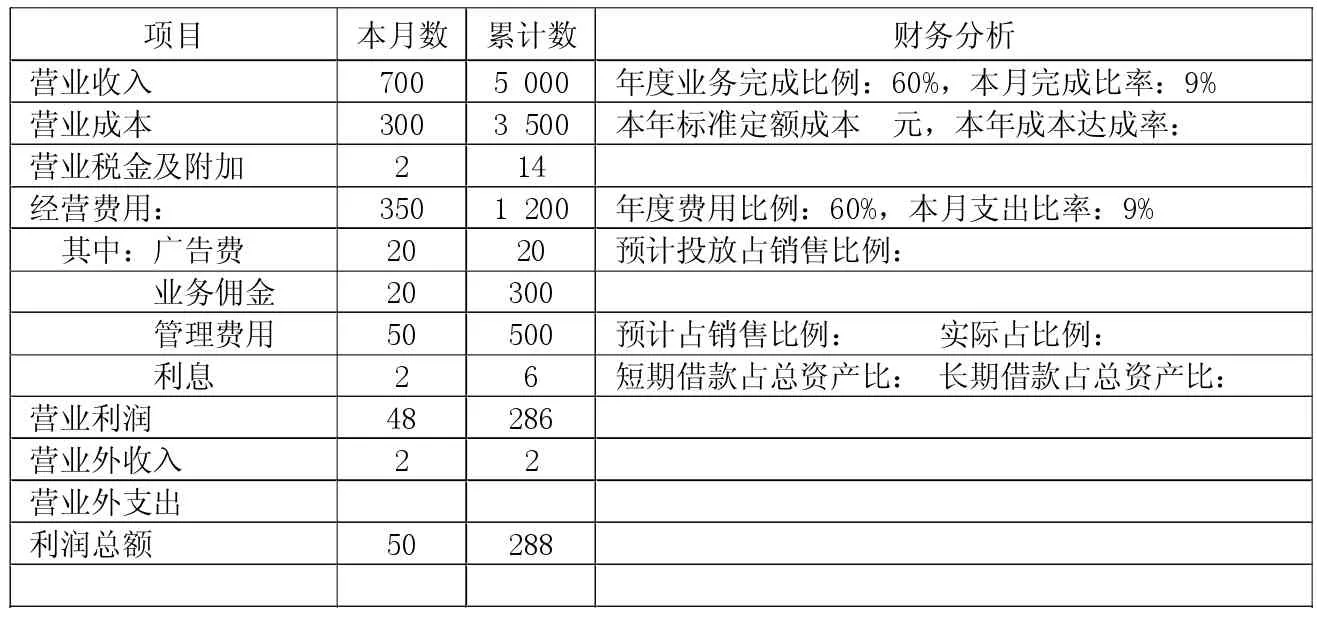

经营成果分析表 2014年7月 单位:万元

(二)经营成果分析表

有关对“经营成果分析表”的填写说明:

1.“项目”中经营费用包括销售费用、管理费用、财务费用。其中需要列示的应该是跟销售最相关的项目。具体可由中小企业按需选择。

2.“本月数”和“累计数”按实填列。

3.“财务分析”内容必须列示,从报表填列角度让中小企业必须制定目标,改善预算,形成良性循环。利用比率分析能给管理层提供直观的参考,促进企业开源节流。

4.本张报表只对内参考。

目前我国处在社会主义初级阶段,中小企业数量占了我国企业总数的90%以上,他们是国民经济的生力军,但企业负责人大部分都不是学财务出身,他们需要专业的财务引导和直观易懂的财务模板。从现实来看,现在急需一套“公允、简便、有效”的中小企业财务报表为他们提供参考和帮助。本文从财务数据的公允性和数据分析的有效性出发,编制了“财务状况预估表”和“经营成果分析表”,希望对《小企业会计准则》下的财务报表有少许补充,也希望能最大限度地发挥财务人员的积极性,为中小企业的管理层提供有效帮助。