“低碳”财税体制改革

2014-09-17徐晴

徐 晴

(安徽财经大学 财政与公共管理学院,安徽 蚌埠 233030)

引 言

全球气候恶化,使得人们开始意识并且反思经济快速发展给我们带来的负面影响。美国著名学者莱斯特.R.布朗第一次提出了环境上的可持续发展观点与学术上的低碳经济的概念。布朗在《B模式2.0:拯救地球延续文明》中提出人类必须恢复地球资源,开发新能源稳定气候,促进城市的可持续发展,同时调整税收和财政补贴政策建立循环经济。英国政府在《我们能源的未来创建一个低碳经济》的白皮书中第一次把低碳经济作为一种经济发展模式。在市场机制的基础上把传统的高耗能、高污染、高排放、低效率的经济模式变革为低损耗,低污染,低排放的经济发展模式,其核心思想是制度与技术创新,产业结构优化,财税制度深度绿色改革,逐步建立绿色的发展模式[1]。1995年,KRUTILLA等学者通过使用CGE模型实证研究最佳能源税收与财政政策设计使得环境损耗的成本最小和收入群体的利益最大化。能源税在一方面完善税制,同时增加财政收入,增加财政支出调控力度[2]。荣格等一些学者一直推崇市场定价的管理方法,他们认为这种管理方法可以减少污染成本和鼓励新的污染治理技术的发展。1993年,巴拉德与Medema提出通过对成本边际效益评估效率增加了污染税,他们对于环境污染施行货币化,设立环境损害赔偿增加了政府收益,同时认为税制结构应该转向更大程度的环境税收[3]。2014年Liu Li-qun等学者在文章中指出中国目前已经被温室气体与环境问题所困扰,在国际的大背景下,低碳城镇与低碳经济已成为中国未来的必然选择[4]。

2014年伊始雾霾天气在中国肆虐,尤其北京的PM2.5值超标1.5倍,雾霾成为全国最关心的环境问题。发改委有关负责人就这雾霾这一问题指出,就雾霾污染的指标PM2.5的增加主要原因是人为活动所导致。因此解决环境气候问题,财税政策手段是最直接最有效的手段,通过深化财税政策的“绿色”改革——引导人们由高碳的“黑色”能源消耗结构向“绿色”可再生能源的消耗结构转变。

一、低碳经济下绿色财税政策

(一)低碳经济背景

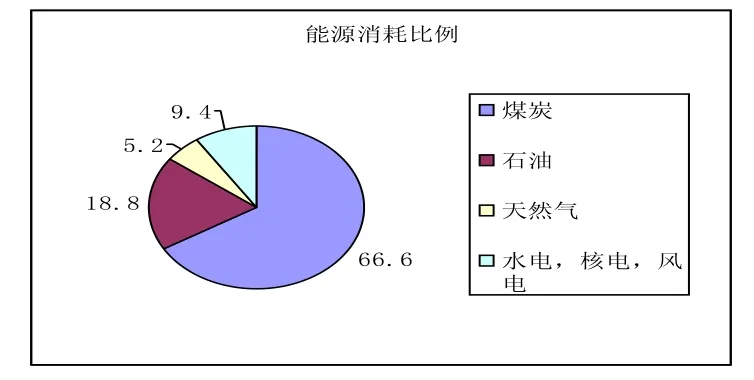

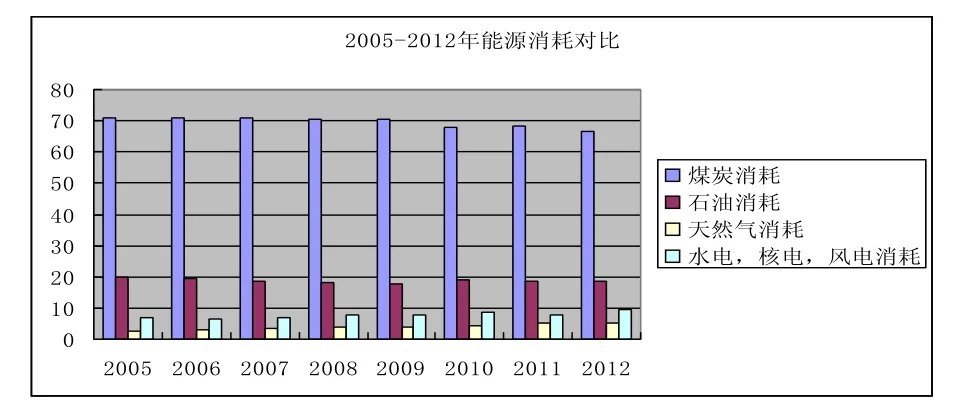

当今全球气候变化日益受到各国密切关注,我国开始在发展与绿色环保中寻求和谐,走低碳可持续发展的道路。目前中国化石能源的消耗很惊人,中国的能源在2012消耗情况如图1,煤炭消耗占了能源总耗能的66.6%,根据图2显示,我国从2005年到2012年的煤炭消耗波动幅度很小,新能源的开发仍然有待进一步的增加。因此在气候严峻变化与有限自然资源的大背景下,中国需要在发展下寻求低碳节能,以最低的资源损耗实现发展。自20世纪90年代初期开始国际上关于气候的谈判不断,由《联合国气候变化框架公约》到《京都议定书》,再到后京都时期的“巴黎路线图”到哥本哈根关于气候谈判,世界各国都在为气候的稳定而努力,但各国对于发展与历史责任上的认识不同,因此低碳经济成为发达国家与发展中国家的沟通枢纽。成为调节发展中国家与发达国家利益矛盾的手段。如表1所示,中国在全世界碳排放总量是最多的,中国作为最大的发展中国家,人口众多,经济发展不平衡,资源能源问题突出,既面临着发展问题,也面临着环保问题,如何处理这两者之间的关系,显得尤为重要。

图1 2012年中国能源消耗情况

图2 我国2005-2012年能源消耗对比

表1 世界各国按总碳排放量排行榜

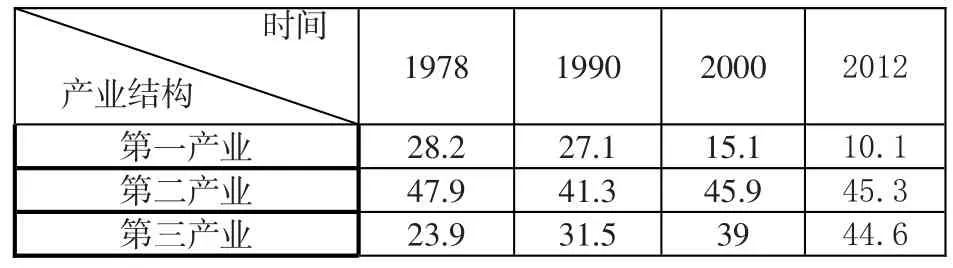

我国与发达国家的工业化有很大的区别,2007年的时候英国第三产业的比重已经超过了80%上下[5]。我国第二产业的波动很小,基本上维持在45%上下,中国长期性的依赖于第二产业没有什么根本性的改变,于此相对应的低排放、低耗能、低污染的第三产业相对比重较低,因此加大发展第三产业有利于经济向低碳经济发展方式变革。

表2 国内生产总值产业结构

(二)低碳经济绿色财税政策内涵

1.低碳经济的内涵

低碳经济主要指的是一种有别与传统的经济发展方式,传统的经济发展方式是自工业化以来以高能耗高污染为代价取得经济的发展,而低碳经济则是与之对立,它是通过技术创新,新能源的开发以不牺牲环境为前提,寻求低耗能,低污染,高效率的发展模式[6]。低碳经济具有几个方面的特征[7]。第一,综合性。低碳经济涉及多方面的问题包括经济、社会、环境等领域。第二,低耗能、高效率、低污染。第三,“相对性”与“绝对性”特征。对于发达国家的低碳经济发展状况,应该用碳排放量的绝对指标来评价,这就是低碳经济的绝对性。但是对于发展中国家来说,发展是第一要务,因此伴随着发展碳排放量会增加,这个问题需要世界各国一起解决,在碳排放问题上需要发达国家予以技术和资金上的支持,相对降低碳排放强度,这就是低碳经济的相对性。第四,“脱钩”特征。传统的经济模式中经济的发展与碳能源损耗成正相关,传统的产业结构与碳排放量具有显著挂钩的关系[8]。因此低碳经济是改变传统的经济发展方式,通过寻求新能源与新技术,降低经济发展对于碳的依赖度,从而也就实现了温室气体与经济发展的脱钩现象。

2.低碳方面的绿色财税政策内涵

绿色财税政策是指在对经济发展方式进行改革时,财税政策也需要改革以适应经济发展的需要。因为低碳经济具有相当强的外部性[9],如果仅仅依靠市场的自动调节功能,则很难实现经济向低碳经济发展方式转变,在这里需要政府通过财税制度进行引导,财税制度是向低碳化经济转变的一个重要辅助工具。杜放,于海峰学者认为,财税体系与循环经济、可持续发展结合起来研究可以很好的控制污染,循环利用资源,筹集环境治理资金,推动自然资源最优化利用,促进可持续发展[10]。财税制度改革与环保可持续发展相结合的方式可以说是绿色的财税制度改革核心。财税政策在低碳经济发展的过程中起到对化石能源与非化石能源消耗的调节作用,社会资金的投入起到对经济发展走向的引导作用,通过使资金向低碳化产业流动,优化产业结构。同时通过财税制度绿色改革可以重点扶持新能源的开发与研究技术,提高效能,降低能耗。因为技术的研发也具有很大的外部性,同时市场的需求不高,需要政府的扶持,走出地毯技术的“死亡之谷”[11]。

二、我国财税体制“低碳化”现状

美国学者克里奥.帕斯卡在GLOBAL WAR⁃RING书中提到环境问题现在很严峻,容许我们继续犯错误的余地越来越小,能源作为现代社会的主要燃料正在被重新评估。因此低碳化的发展模式是未来必然的选择。

(一)与节能减排的有关的主要现行税规

资源税,我国在十七大报告时明确的指出,加强对于能源资源节约与生态环境的保护,走可持续经济发展道路,走低碳可循环经济道路。资源税是与生态环境与自然资源直接相关的税种。消费税,与节能减排相关的政策内容包括成品油税费改革与汽车消费税税率改革。成品油与汽车消费都是与节能减排息息相关的低碳经济改革。车船税法,是对于保有环节征收的税法,性质与财产税一样。车船税对于低碳经济的贡献在于加大大排量乘用车的应税税率同时对节能高效新能源的车船进行减税或者免税等税收优惠政策。所得税,主要指企业所得税。随着企业所得税的完善与改革,对于低碳经济发展方式的变革有着促进作用。如企业从事的行业符合规定包括可持续,新能源,节能高效等规定可以对其产品免税或者减税等。增值税,体现低碳经济的方面有差别税率政策,减免税政策,即征即退政策等

(二)促进节能减排的主要财政政策

我国在21世纪城镇化与工业化前进步伐加快,因此经济发展对于能源的需求加大,但发展方式能耗很高,需要财政支出来弥补这一缺陷。首先,政府对于节能技能方面的费用予以财政补贴与税收优惠,同时通过财政转移支付功能鼓励一些高耗能的企业淘汰,建立新能源企业。其次,在产品推广使用中,政府也可以通过财政支出补贴鼓励企业使用低耗能产品。最后政府对于非化石能源的使用予以推广,在资金上予以支持,可以通过政府预算设立可再生能源的专项资金,以及可再生能源替代化石能源的财政支出政策。

三、我国“低碳”财税政策存在的问题

我国虽然提出了要变革经济发展方式,有高耗能,高污染,低效率的发展方式向低耗能,低污染,高效率的发展方式转变,但是我国还没有系统性的低碳财税政策与环保政策体系,而且现行的财税体系存在着不适应低碳经济发展的方面。

(一)现行财政政策存在不足的地方

我国现行在低碳经济方面的口令较多,但是财政支出在循环经济,低碳经济,节能减排,非化石能源使用,科研经费方向的转移支付数额很少,非化石能源发展瓶颈在技术[12]。对于化石能源的高额补贴同样也不利于低碳经济的发展。如表3所示,从2001年到2012年的数据搜集显示,我国对环境污染治理的投资增长率很不稳定,最低的可达到负值为2011年的-6.5%,该年财政投资不仅没提高反而下降,而治污投资占GDP的比例相对稳定在1.3%左右波动,而治污投资占财政总支出的比例基本维持在6%-7%左右,数值相对较小,科研投资相对发达国家的投资也比较少,因此财政补贴对于低碳经济发展没有起到明显的作用。

表3 环境污染治理情况

(二)现行税收政策存在不足的地方

现行直接与经济低碳化相关的税种包括资源税,车船购置税,车船税等,但是这些税种没有起到对低碳化经济明显的调控作用。资源税虽然扩大了资源税的征收范围,但是征税范围仍然很窄,同时计征方式虽然部分修改为从价计征,但是大部分资源税还是从量计征,资源的稀缺程度难以通过价格来反应,因此资源税的调控强度被削弱了。车船税的政策目标是通过引导小排量低能耗的车辆的购置,但是对于减排的效果不是很显著。

(三)现行相关的税种不够完善

现行的财税制度不够系统化,还没有设置专门的环境保护税,对于现有的与低碳经济相关的法规还不够完善。增值税对于低碳化经济行为的税收优惠程度不够,对于增值税在节能减排方面的优惠主要集中在对资源的综合利用上,能够享受的产品只有很少的几种。企业所得税对于节能减排方面的优惠范围过窄,广度不够同时对高耗能,高污染企业行为惩罚措施缺乏。

四、发达国家低碳财税政策的经验与启示

(一)发达国家低碳经济的经验

发达国家施行的低碳经济是立足本国国情的基础上深度改革财税制度,在低耗能,低污染,高效率的经济发展方式上取得了显著成就。首先碳税与能源税在发达国家受到很大的重视以及被有效地应用。在财税改革的过程中基本保持税收中性,维持了国家宏观税负的稳定,同时,很好的发挥了财政支出的杠杆作用与使用效率,这一切改革都是以市场经济为前提的改革,政府引导为辅导,在加大财政投资的同时,注重创新,重视技术改革,奖励与惩罚并行的政策。

(二)发达国家低碳财税改革启示

发达国家低碳财税制度的改革主要通过征收碳税,一方面增加税收收入,同时达到减排目的,同时通过财税政策的引导作用,鼓励低碳行业发展与低碳产品的走向,同时加大对新能源的科技投入,做到低碳经济的快速发展。我国在借鉴发达国家经验同时,也要根据本国国情做出符合自身发展的财税制度改革。

1.税制低碳化的改革与完善

我国现在对于专门的环境保护,资源节约的主体税种缺失,依据我国基本国情,我国正处于发展中的国家,需要大力发展,不可以像发达国家一样单独开辟出碳税等环保类的主体税种,我们主要的任务还是发展经济,因此我们在不损害经济发展的前提下,改革与完善相关税制。资源税对于大部分的计税对象都是从量计征,不能反应资源的稀缺性,因此首先要调节资源税的计征方式,增加对资源的调控能力。同时增加资源税的计征范围,不要只局限在化石能源上,对于有限的自然资源都在考虑范围内。消费税,是在消费过程中征税。对于高耗能,高污染的产品都需要被放到征收消费税的行列。对于主体税种包括所得税,增值税等政府要奖惩兼顾,对于高耗能高污染低效率的行业要制定一定的惩罚措施,而相反的对于高新产业,非化石能源能耗企业要予以鼓励,给以税收优惠。进一步强化主体税种的环保能力,同时可以考虑新增环保税种等。在进行税收制定改革的同时要秉着中性化税收政策为前提,不增加市场的宏观税负,根据我国的国情,等待时机成熟可以开征碳税。

2.财政低碳化的改革与完善

现行的财政政策的改革和完善的方向是把现有高耗能,高污染,低效率经济发展方式引导向低耗能,低污染,低排放,高效率的经济发展方式上来。首先政府应该建立政府绿色预算制度,稳定资金来源的基础上,增加财政支出的力度与效率。可以先对传统的产业升级,更换为低碳化设备,加大对低碳化发展体系的财政投入力度。建立对低碳产品的采购方案,从政府自身产生支持低碳产品的意识,然后通过财政手段引导低碳产品的生产,消费。对于高新低耗新能源行业予以财政鼓励,优化产业结构,形成有效的激励与约束政策机制。

五、政策建议

中国还处在工业化、城镇化的发展阶段,发展是第一要务,因此需要以碳排放的相对指标来指导改革思路,深化对低碳财税政策的改革,在低碳经济发展道路上,财税政策是最直接也是最有效路径,促进绿色能源的消耗,绿色产业的发展,走可持续发展道路是低碳经济的本质。

1.以市场调节为主,政府引导为辅的市场多元化的投入机制

低碳经济发展方式的转变需要在市场经济的大背景下,通过发展多元化辅助机制促进低碳经济的发展,其中政府作用是不可或缺的,在低碳经济发展方式变革中政府职能应该由直接投资向引导投资方式转变,通过利用财政支出与税收减免选择方式引导民营企业对于新能源的需求,减少对高污染、高排放不可持续的高碳能源的需求,双管齐下,激励与约束并行,充分的发挥财税政策杠杆效应,优化产业结构。

2.对于消费者的消费倾向进行引导

根据市场的供需理论,有需必有供,因此如果想从源头解决不适于低碳经济发展变革的生产模式,首先要引导消费者对于绿色产品的消费偏好,减少对于高碳产品或者高耗能产品的偏好,从而降低那些对环境气候有影响产品的生产,从而完成生产方式的变革。因此,通过财政补贴等手段加大对于消费者绿色消费倾向的引导作用是完成低碳经济变革中的重要任务。

3.进一步完善我国财税体制改革,为发展低碳经济提供制度支撑

在财政支出方面,把握重点区别的对待,财政支出政策目标是力争生产环节保障社会就业同时降低经济对高能耗、效率落后产业的依赖,在消费环节在保障合理消费的同时降低不必要的高耗能高污染的产品消费。把促进经济低碳化发展的政府财力支出纳入财政预算支出范畴,并同时增设相应的低碳经济预算支持项目,实施政府低碳化的绿色采购,扩大环保产品采购等。

在税收制度方面,应对环境气候变化,增设环境税或者碳税变成一种趋势。完善支持节能减排和技术创新的税收优惠政策。继续完善增值税制度,对于符合低碳化的产品施行减免税和税收返还政策,对于在低碳经济方面的科技研发和创新,容许企业在税前扣除,对于低排放、低耗能的企业予以税收优惠,建立健全的环保税种,推进环境有偿使用制度改革等。

[1]贾荣娜.促进低碳经济发展的财税政策研究[D].天津:天津财经大学,2011.

[2]KERRY KRUTILLA ,W.KIP VISCUSI,ROY BOYD.Environmental Taxation for Environmental Regulation and Fiscal Policy:An Analysis of a Clinton-Type BTU Tax[J].Journal of Regulatory Economics,1995(8):5-22.

[3]Ballard,C.L.and S.G.Medema.The Marginal Efficien⁃cy Effects of Taxes and Subsidies the Presence of Exter⁃nalities:A Computational General Equilibrium Approach.[J].Journal of Pub Economics,1993(52):199-216.

[4]Liu Li-qun,Liu Chun-xia,Gao Yun-guanga.Green and sustainable City will become the development objective of China’s Low Carbon City in future[J].Journal of Envi⁃ronment Health Science&Engineering,2014(1):12-34.

[5]纪明.低碳经济背景下的碳博弈问题研究[D].长春:吉林大学,2011.

[6]王顺敖.对我国低碳经济背景下财税政策的思考[J].前沿,2010(16):67-70.

[7]陈新平.低碳财税政策[M].上海:立信会计出版社,2012:5-6.

[8]祁越,沈洁.“低碳陷阱”现象的再认识[J].江苏经贸职业技术学院学报,2013(6):8-10.

[9]张德勇.促进低碳经济发展的财政政策[J].税务研究,2010(6):13-16.

[10]杜放,于海峰.生态税·循环经济·可持续发展[M].北京:中国财政经济出版社,2007:14-15.

[11]蔡林海.低碳经济:绿色革命与全球创新竞争大格局[M].北京:经济科学出版社,2009:20-23.

[12]钱斌华.助推低碳经济的碳税政策研究[M].上海:立信会计出版社,2012:89-106.