渠道之争

2014-09-15

渠道,是研发者进入手游圈的一道门槛。渠道之争,不仅体现为手游研发商对优质渠道资源的争夺,也体现为百度、腾讯、奇虎360等渠道巨头对用户的争夺。伴随阿里2014年搭建手游平台及对UC的收购,这一领域的竞争更趋激烈。不过,由巨头主导的平台与开发商7:3的收入分成模式仍难以撼动。面对话语权强大的渠道,开发商仍是弱势群体。

每一款手游的用户导入,很大程度上都要依赖于各种渠道。手机预装、应用商店、手机助手、浏览器等等,凡是有流量的渠道,都可以成为手游的入口。这些渠道商在国内安卓智能手机普及之初,便开始热火朝天地占据入口、抢搭各种移动应用平台,以至今日,造就了世界上独一无二的中国式移动娱乐平台纷繁复杂的局面。

迥异海外的中国式平台格局

林林总总的手游平台,大致可以归入三大阵营。运营商方面,中国移动、中国联通、中国电信都各自拥有应用商店—MM应用商城、沃商店、天翼空间;设备制造商方面,小米、华为、联想、中兴等在自己生产的移动设备上搭载自有的应用商店;第三方渠道更是多如牛毛,如豌豆荚、安卓智能市场、360手机助手、91手机助手等。而大型厂商还具备多个移动应用入口,如腾讯除了微信、手机QQ、应用宝,还有手机QQ浏览器、腾讯手机管家等。

就连声称不做游戏的阿里巴巴,也于2014年1月宣布推出手游平台,加入了平台搭建行列。此后,手机淘宝推出了由EZJOY游戏公司开发的消除类手游“疯狂的玩具”,来往则上线了“啪啪啪”和“啵啵啵”两款游戏。

以2014年上市并在短时间内火爆的《刀塔传奇》来说,仅其首发时登陆的安卓渠道,就包括苹果、腾讯、百度、小米、UC、豌豆荚、安智等在内的上百家平台。

每个平台都覆盖大量用户群体,其消费习惯、特性各有不同,对应的推广措施、分成方案及维护方案也各有不同。因此对一款产品来说,找到渠道只是第一步,在渠道购买广告位、推广广告素材才是关键。如何能做到流量高且用户留存率高,需要懂得渠道,同时会利用广告策略导流量。

这与海外市场大不相同。海外手游发布平台目前主要是苹果的App Store和谷歌的Google Play两分天下。从收入来看,App Store优势显著,占据74%的市场份额,Google Play只有接近20%的份额。从应用下载量来看,Google Play超越App Store,占据51%份额,后者份额约为40%。另有两个稍大点的平台是黑莓和微软的windows phone,由于硬件设备的不给力,它们无论在应用收入或者下载量上,份额加起来也都不超过10%。

垄断的市场造就了相对简单的游戏规则。Google Play和App Store与开发者的收入分成比例都是3:7,平台得三成,开发者得七成。开发者欲登录这两个平台,首先都得通过平台的测试,接下来再用文字、评论、星级来介绍游戏,App Store最近又加入了视频介绍功能。

Google Play和App Store都通过设排行榜的方式对应用进行推广。二者在排名计算方式上有所区别,Google Play是用户活跃度、用户评论、产品等级等对排名影响较大,App Store上产品的下载量对排行影响较大,此外还涉及用户激活率和App使用频率等因素。但具体每一项占比多少,如何计算,苹果和谷歌始终都未对外公开。开发者们与这两个平台打交道久了,大多能摸出一些门道。对平台来说,营造公平的算法,通过好产品留住用户,增强用户粘性无疑非常重要。

从国外市场起家,进而转战国内的博雅互动,对国内外移动互联网渠道入口的模式和收费差距感受甚深。“国外的准入标准就像沃尔玛和家乐福,虽然进入门槛收费高,但属于一次性收费,全程算下来,支出在合理范围内。国内的渠道就像四处林立的小超市,每个超市门口都卡着收费人,各自收费门槛、方式不相同,逐个平台攻下来,成本大大攀升。”博雅互动CEO张伟在接受新财富采访时说,“博雅在国外做得好,与国外渠道规范,竞争比较公平有关。”

从三足鼎立到四强争霸

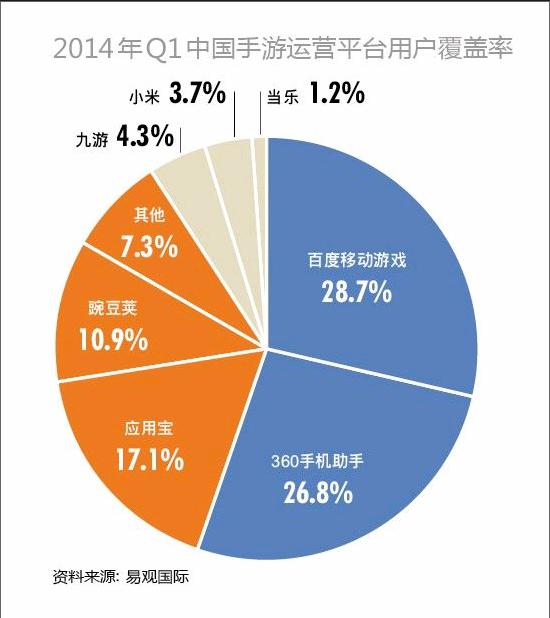

虽然当下移动应用领域平台众多,但总体来看,实施多平台战略的百度、奇虎360、腾讯已形成三足鼎立之势。据易观国际统计,2014年第一季度,百度移动游戏、360手机助手、腾讯应用宝这三大平台一共占据了72.6%的用户覆盖率,控制着中国大部分安卓手游分发资源(附图)。

其中,百度移动游戏以28.7%的用户覆盖率位居第一。同时,百度还拥有百度手机助手、91助手、安卓市场(百度91旗下)、百度游戏等应用商店,外加搜索、社区等优势,全平台资源使其在竞争中份额增长迅速。

奇虎360手机助手的用户覆盖率为26.8%。其在安卓平台上优势更明显,始终保持着一定的江湖地位。如今,奇虎360亦在对旗下360手机助手和360手机卫士进行资源整合。

目前,腾讯已成为iOS上最大的游戏发行商,在安卓侧,其亦通过应用宝的发力获得飞速发展。不过,腾讯真正的手游平台份额在于微信、手机QQ的导流优势。2013年至今,微信是手游行业的“无冕之王”,凡登陆微信渠道的精品手游,月流水动辄过亿,不断刷新着行内营收纪录。

不过,随着阿里切入手游平台领域,尤其是阿里2014年6月以4.79亿美元加1230万股阿里限制性股票(约占阿里巴巴总股本的0.5%)的代价将UC收入旗下,阿里系已成为手游平台中一方不可忽视的力量。这项刷新互联网并购纪录的交易,不仅使阿里补齐了在移动社交、搜索与游戏方向的战略布局短板,也使手游平台格局向寡头垄断的方向再迈进一大步。

目前,手机游戏为UC的核心业务之一,其旗下手游入口除手游平台UC九游外,还包括UC于2013年收购的第三方iOS应用分发平台PP助手。UC九游平台旗下又有垂直门户九游网和玩家社区九游社区。其中,九游社区聚集了大量的专业手游玩家和公会玩家,他们对于手机游戏的信息十分敏感,会主动搜索、传播感兴趣的游戏信息。利用好这一社区,对于手游产品的前期预热宣传、游戏调试、口碑宣传等都能起到积极的帮助作用。

借助拥有超过5亿全球用户的UC浏览器等带来的巨大流量,2013年UC给游戏开发者的分成达4亿元,其掌门人俞永福将2015年的目标定在了15亿元。目前UC九游平台每月要上线100多款网游,其中约40%-50%是卡牌类游戏。

据UC九游总经理林永颂介绍,在UC九游平台上,中等产品的收入占比远高于其他平台,因此,UC九游并没有做阶梯化收入分成设计,一律采用和开发者五五分成的模式。同时,UC九游平台坚持不收广告费,以产品质量评级来分配资源的策略,颇受中小开发团队的欢迎。

大平台强势分成模式难以撼动

随着手游产业链愈来愈成熟,平台间的竞争也越来越激烈,各大巨头纷纷加强了对旗下平台的整合。平台领域马太效应的逐步显现,其典型表现就是由巨头们主导的收入分成模式越来越难以撼动。

一般情况下,大平台与开发商的收入分成模式为7:3,一些强势平台更达到9:1。虽然不同平台存在一定的议价空间,但平台拿大头、研发拿小头的总体格局不会变。即便是最给研发商面子的App Store到了中国,也一改渠道商拿3、研发商拿7的惯例,紧随国内市场格局。

为此,阿里介入手游平台的第一招就是“挑衅”巨头们的分成模式。其率先宣布,对于单机版游戏合作者,第一年阿里将免费为其提供服务,联合运营的游戏则采取7:2:1的分成模式,其中游戏开发者获得70%收益,阿里获得20%收益,其余10%捐助给教育基金,试图以高额的分成模式,拉拢游戏产品,并以“走量”获得收益。

此举迅速引起众多中小开发商的关注。阿里搅起了鲶鱼效应之后,蜗牛、小米纷纷表示渠道和CP的分成可以是3:7。随后,腾讯应用宝也给出3:7的橄榄枝,引无数CP为之疯狂。

轰动未能维持太久,开发商很快发现,阿里的目的只在于抢夺人气,从其让利中获得收益并不容易。流量大户腾讯的两个屏有无数CP争抢,想要上前,还是得考虑交给腾讯独家代理,扣除各种费用,最后留到CP的份额不到30%。最终,市场既有的分成模式并未受到太大的撼动。

巨头们在渠道方面极强的优势,进一步弱化了众多独立手游公司的竞争力。接受新财富采访的业内人士普遍认为,手游渠道分成模式中,中小CP始终处于弱势地位。其实,弱势的不仅仅是小CP,还有小平台。

林永颂表示:“当前手游的很多预热营销工作已经越来越端游化了,市场中几大顶级手游渠道的竞争也愈发激烈,在这种状况下,未来的手机游戏渠道之争,将是门户+分发能力的综合竞争。同时具备门户+分发能力的手游渠道将在竞争中占据先机。”在他看来,UC九游正是目前国内唯一同时具有强大的手游垂直门户以及领先分发能力的全能型渠道。■