公司治理对自愿性信息披露质量相关检验

2014-09-14樊晨曦

陶 萍,魏 嵩,樊晨曦

(哈尔滨工业大学 经济与管理学院,哈尔滨 150001)

有效信息披露是保证资本市场有效运作的前提,高质量的信息披露会减少信息不对称,增加市场透明度,降低公司未来融资成本.信息披露可分为强制性信息披露与自愿性信息披露.美国会计准则委员会(FASB)研究报告将自愿性信息披露定义为上市公司主动披露的、未被公认会计准则和证券监管部门明确要求的、基本的财务信息之外的信息[1].自愿性信息披露可以改善企业的社会形象,增加公司股票的流动性,减少由于信息披露的不充分而引起的诉讼风险[2-5].基于此本文将自愿性信息披露与上市公司的公司治理相联系[7-10],研究公司治理对自愿性信息披露质量的影响,探讨如何通过公司治理的改善来提高上市公司自愿性信息披露水平,进而提高整个证券市场的环境[11].

1 样本、变量和模型

1.1 样本选择

选择2011~2012年沪市上市的的506家制造业公司,包括机械设备、纺织、石油、钢铁等传统工业行业,也包括电子、医药生物等新兴行业,剔除ST、*ST公司和资料缺失的公司,剩余432家公司作为研究样本.数据来自上海证券交易所网站下载的公司年报及高泰安数据库、锐思数据库和巨潮资讯.

1.2 变量和模型

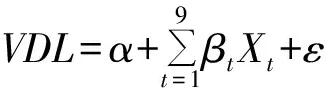

选择自愿性信息披露质量为被解释变量,以股权情况、董事会、监事会和管理层特征为解释变量,构建了用以检验公司治理对自愿性信息披露质量影响的多元线性回归模型,如式(1)所示:

(1)

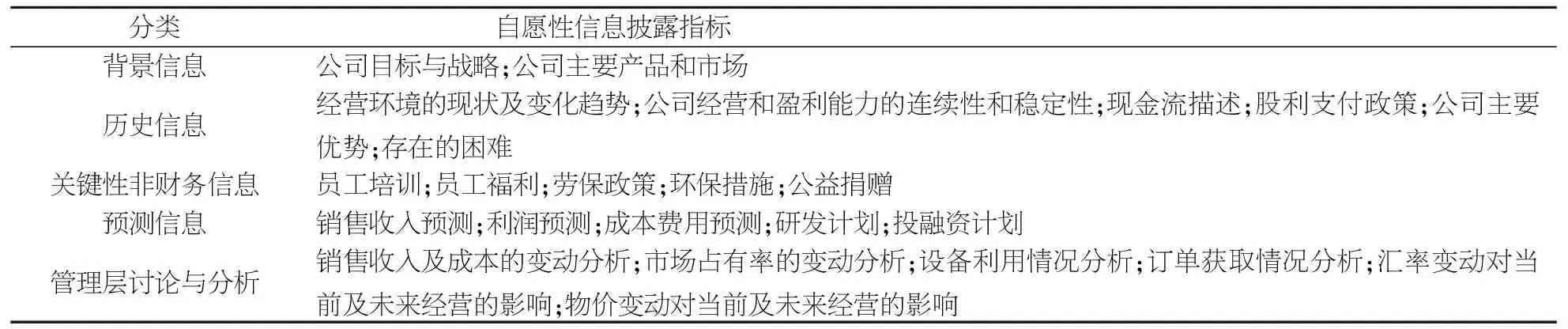

被解释变量为上市公司自愿性信息披露质量,自愿性信息披露指数编制借鉴Botosan(1997)的自愿性信息披露指标,可分为背景信息、历史信息、关键性非财务信息、预测信息、管理层讨论与分析等.剔除证监会发布的《公开发行证券的公司信息披露内容与格式准则第2号:年度报告的内容与格式(2007年修订)》中已作为强制性信息披露的指标,包括存货的变化、应收账款的变化、资本支出或研发支出的变化、过去五年设计的产品销售比例等.具体指标见表1.

表1自愿性信息披露质量指标

分类自愿性信息披露指标 背景信息公司目标与战略;公司主要产品和市场历史信息经营环境的现状及变化趋势;公司经营和盈利能力的连续性和稳定性;现金流描述;股利支付政策;公司主要优势;存在的困难关键性非财务信息员工培训;员工福利;劳保政策;环保措施;公益捐赠预测信息销售收入预测;利润预测;成本费用预测;研发计划;投融资计划管理层讨论与分析销售收入及成本的变动分析;市场占有率的变动分析;设备利用情况分析;订单获取情况分析;汇率变动对当前及未来经营的影响;物价变动对当前及未来经营的影响

采用对信息指标直接汇总,使结论更具广泛性不赋予权重,即将每条信息的权重均看作1.分别对每家样本公司的24条自愿性信息披露指标打分,打分的规则是:如果样本公司对某项自愿性信息进行披露,则取值为1;如果未披露,则取值为0,把各指标得分进行加总,再除以24得到每家样本公司的自愿性信息披露指数,通过该指数可以衡量上市公司的自愿性信息披露水平.

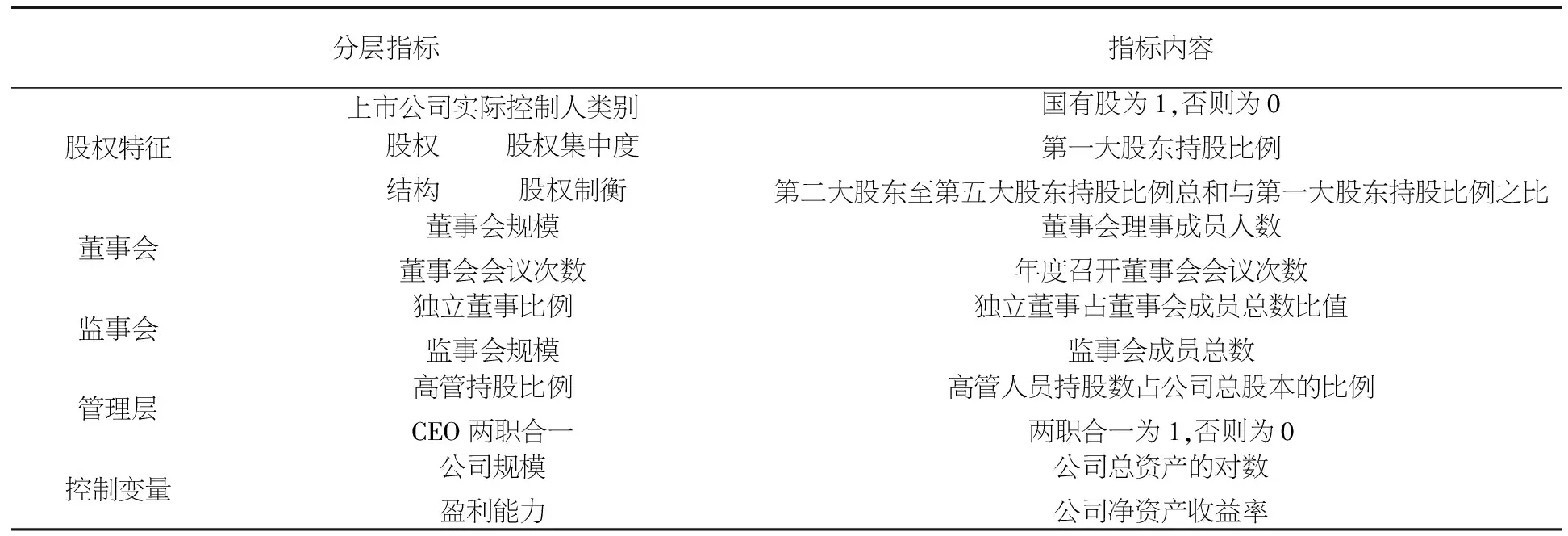

解释变量包括股权情况、董事会、监事会和管理层特征.具体分层指标如表2所示.

表2公司治理自变量指标

分层指标指标内容股权特征上市公司实际控制人类别 股权 结构股权集中度 股权制衡 国有股为1,否则为0 第一大股东持股比例 第二大股东至第五大股东持股比例总和与第一大股东持股比例之比董事会董事会规模董事会会议次数董事会理事成员人数 年度召开董事会会议次数监事会 独立董事比例监事会规模独立董事占董事会成员总数比值监事会成员总数管理层高管持股比例CEO两职合一高管人员持股数占公司总股本的比例 两职合一为1,否则为0控制变量公司规模盈利能力公司总资产的对数 公司净资产收益率

2 实证检验

2.1 描述性统计分析

2.1.1 自愿性信息披露指数

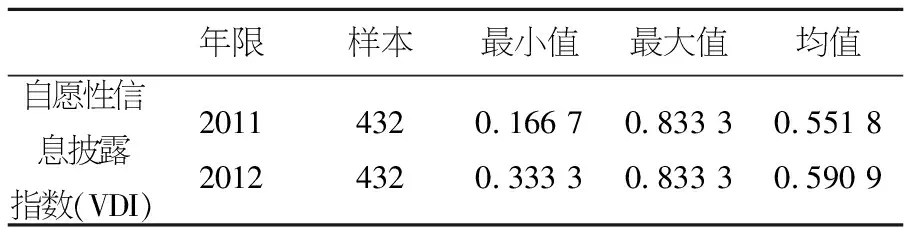

上市公司从2011~2012年整体的自愿性信息披露质量指数分析,如表3所示.

表32010~2012年样本公司自愿性信息披露指数

年限样本最小值最大值均值自愿性信息披露指数(VDI)201120124324320.166 70.333 30.833 30.833 30.551 80.590 9

从表3看出上市公司自愿性信息披露指数的均值在0.5左右,这意味着平均每家上市公司披露指标约为12个左右,说明我国上市公司自愿性信息披露水平不高.自愿性信息披露指数最大值0.833 3,最小值0.166 7体现我国上市公司自愿性信息披露质量参差不齐.

从表4中看出,上市公司对员工培训、劳保政策、公益捐赠、利润预测、市场占有率的变动分析、设备利用情况、订单获取情况分析、汇率变动对当前及未来经营的影响等披露较少.不对订单获取情况进行披露,有些只在年报中披露订单是否增长,订单分析2012年优于2011年.市场占有率和设备利用情况分析较少,且没有深入分析.少数上市公司披露市场占有率数值及变动情况.可见,我国自愿性信息披露只是止于形式,对额外信息披露的意愿比较低,尤其是管理层讨论与分析.如物价变动信息,大多公司定性描述受原材料价格上调等影响,对其影响程度未进行定量分析.披露这些信息,上市公司既达到了自愿性信息披露的要求,又没有披露公司核心的和定量的信息,严重降低了自愿性信息披露质量. 从表5中看出,VDI两年平均值显著不同,自愿性信息披露指数的均值呈现出明显的行业差距.

表4自愿性信息披露指标的样本公司数量

分类自愿性信息披露指标披露信息样本数2011年2012年背景公司目标和战略396431信息公司主要产品和市场431427历史经营环境的现状及变化趋势397427信息公司经营和盈利能力的连续性和稳定性299303现金流描述373420股利支付政策401420公司主要优势338419公司存在的困难349428关键员工培训286415性非员工福利14677财务劳保政策5728信息环保措施177192公益捐赠12381销售收入预测250243预测 利润预测5763信息 成本费用预测142107 研发计划250315 投融资计划284352管理销售收入及成本的变动分析353431层讨市场占有率的变动分析102105论与设备利用情况分析4648分析订单获取情况分析100133汇率变动对当前及未来经营的影响87103物价变动对当前及未来经营的影响250171

表5各自行业的自愿性信息披露指数的描述性统计

所属行业名称2011年2012年两年平均值食品、饮料0.504 10.562 50.533 3纺织、服装 、皮毛0.544 20.580 80.562 5造纸、印刷0.522 40.605 80.564 1石油、化学、塑胶、塑料0.553 80.598 10.576 0电子0.505 60.600 00.552 8金属、非金属0.536 00.577 00.556 5机械、设备、仪表0.566 50.602 60.584 6医药、生物制品0.517 20.577 00.547 1其他制造业0.485 70.587 20.536 5

2.1.2 解释变量

各连续型解释变量的描述统计分析如表6、7所示.

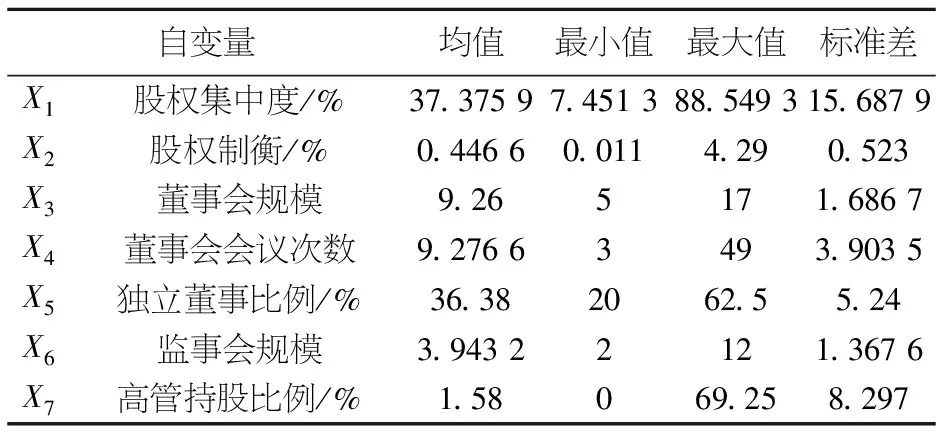

表6连续性变量的描述性统计

自变量均值最小值最大值标准差X1股权集中度/%37.375 97.451 388.549 315.687 9X2股权制衡/%0.446 60.0114.290.523X3董事会规模9.265171.686 7X4董事会会议次数9.276 63493.903 5X5独立董事比例/%36.382062.55.24X6监事会规模3.943 22121.367 6X7高管持股比例/%1.58069.258.297

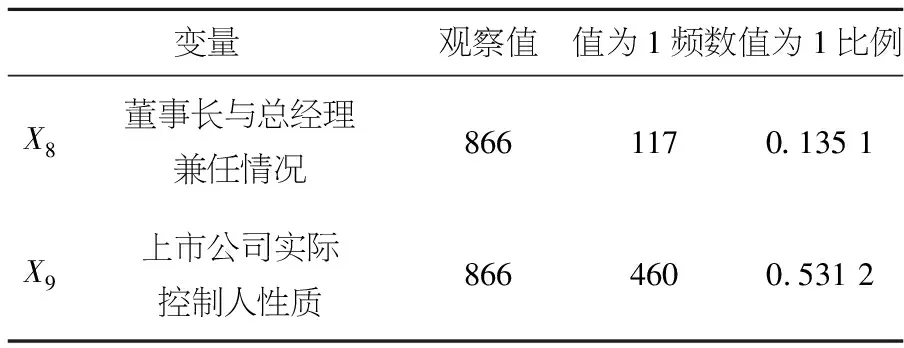

表7虚拟变量的描述性统计分析

变量观察值值为1频数值为1比例X8董事长与总经理兼任情况866 1170.135 1X9上市公司实际控制人性质866 4600.531 2

表6中持股比例说明我国上市公司股权相对比较集中.股权制衡均值约为0.45%,其他大股东对第一大股东的监督、制衡力度很低.董事会规模基本维持在9人,比较合理,最大值和最小值分别为17和5,说明各公司之间规模差距较大,少数公司应该调整董事会规模.独立董事比例的均值为36.33,相当于董事会规模的1/3,这与监管层的要求一致.高管持股比例的均值为0.29%,零持股现象明显.监事会规模很低(4人左右),可见我国沪市制造业上市公司监事会规模差距很大,多数公司应提高规模,监督公司完善信息披露.

表7表明,我国沪市制造业上市公司国有股比例较高,为53.12%.且董事会与总经理两职合一比例仅为13.51%,说明制造业上市公司缺少聘请独立董事对公司事务进行监督的意愿.

2.1.3 控制变量

本文选取两个控制变量,分别为公司规模和盈利能力,描述性分析如表8所示.样本公司平均总资产的对数为22.338 1,标准差1.24,说明我国沪市上市公司的资产差距较大;公司总资产收益率平均值为3.86%.

表8控制变量的描述性统计分析

极小值极大值均值标准差X10公司规模19.308 828.405 222.338 11.248 9X11盈利能力-0.326 40.380 90.038 60.055 8

2.2 相关性分析

本文研究各解释变量对自愿性信息披露质量的影响,其中解释变量包括股权集中度、股权制衡、董事会规模、董事会会议次数、独立董事比例、监事会规模、高管持股比例、董事会与总经理两职合一、上市公司实际控制人.被解释变量VDI和各种解释变量的Pearson相关性分析如表9所示.

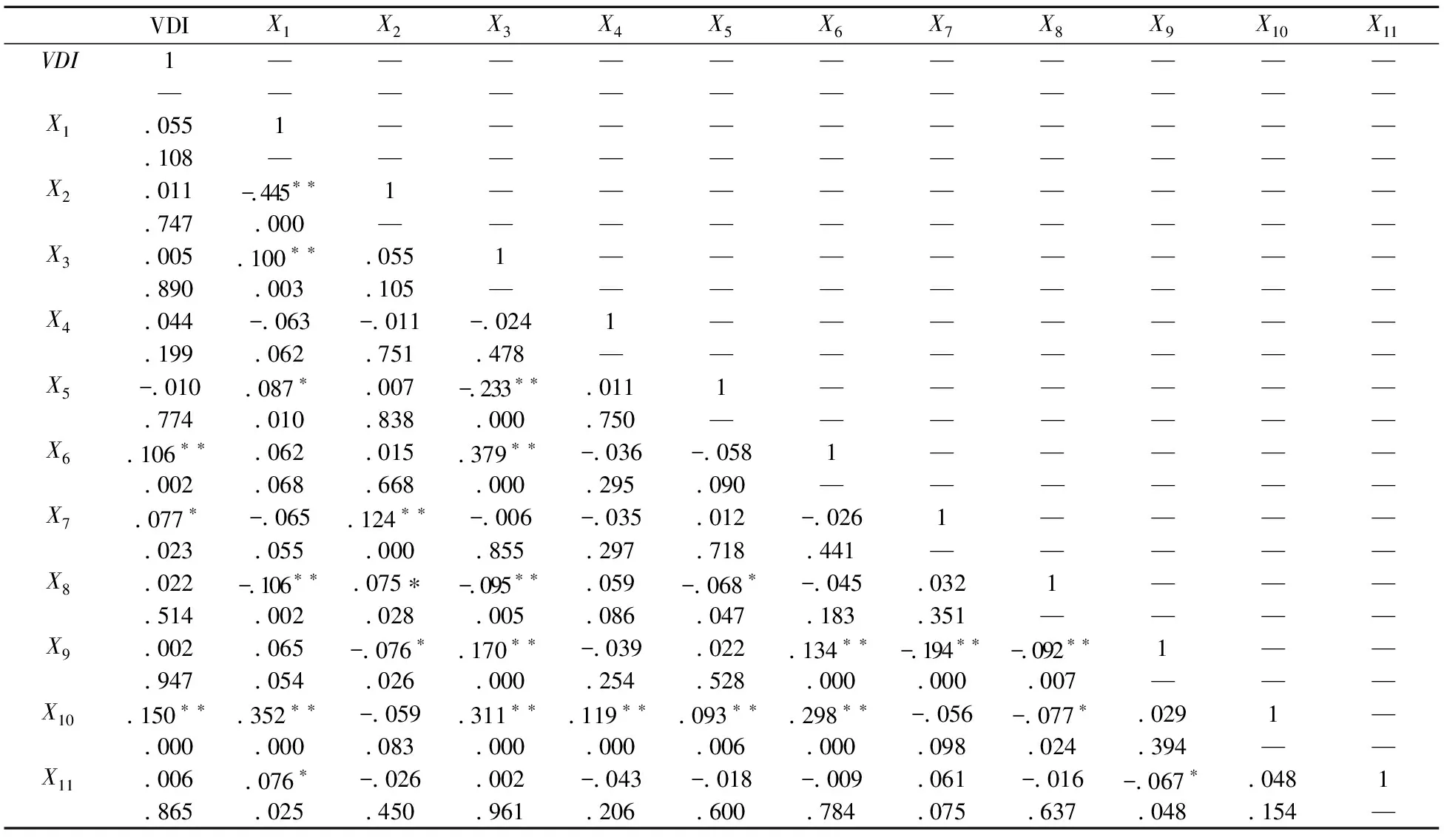

表9Pearson相关性分析

VDIX1X2X3X4X5X6X7X8X9X10X11VDI1———————————————————————X1.0551——————————.108———————————X2.011-.445∗∗1—————————.747.000——————————X3.005.100∗∗.0551————————.890.003.105—————————X4.044-.063-.011-.0241———————.199.062.751.478————————X5-.010.087∗.007-.233∗∗.0111——————.774.010.838.000.750———————X6.106∗∗.062.015.379∗∗-.036-.0581—————.002.068.668.000.295.090——————X7.077∗-.065.124∗∗-.006-.035.012-.0261————.023.055.000.855.297.718.441—————X8.022-.106∗∗.075∗-.095∗∗.059-.068∗-.045.0321———.514.002.028.005.086.047.183.351————X9.002.065-.076∗.170∗∗-.039.022.134∗∗-.194∗∗-.092∗∗1——.947.054.026.000.254.528.000.000.007———X10.150∗∗.352∗∗-.059.311∗∗.119∗∗.093∗∗.298∗∗-.056-.077∗.0291—.000.000.083.000.000.006.000.098.024.394——X11.006.076∗-.026.002-.043-.018-.009.061-.016-.067∗.0481.865.025.450.961.206.600.784.075.637.048.154—

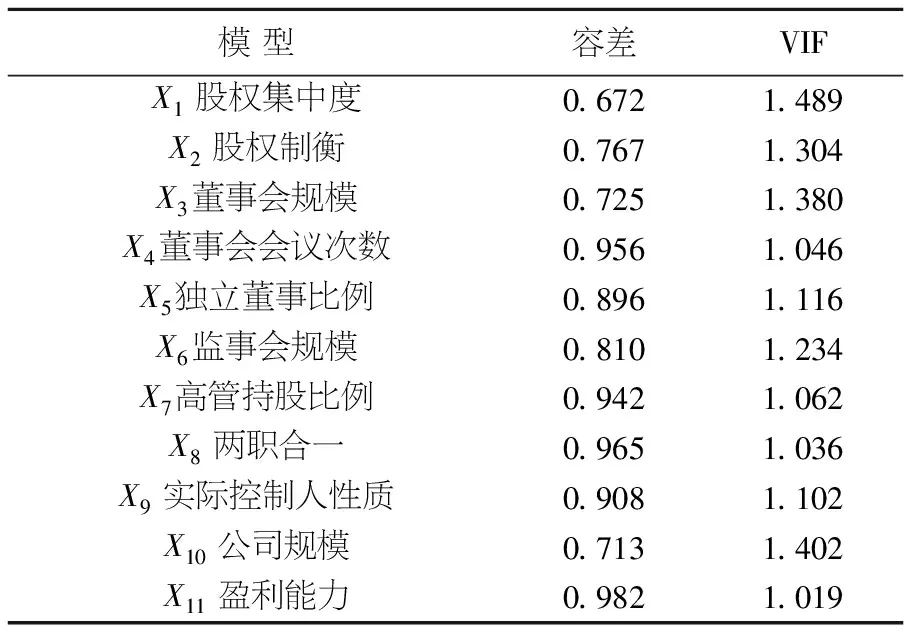

表9中自愿性信息披露质量(VDI)与高管持股比例,监事会规模和董事会规模之间存在显著性线性关系(在0.01或0.05的水平上).同时,各解释变量之间,如股权集中度与股权制衡、董事会规模和独立董事比例、以及监事会规模和董事会规模等,存在着显著性关系,这意味解释变量之间可能存在共线性问题.若解释变量之间的相关系数超过0.9将会存在共线性问题,在0.8以上可能会有问题.表9中解释变量的相关系数最高为0.445,判断出存在多重共线性问题的可能性比较低.进一步做了容忍度(Tolerance)和方差膨胀因子(VIF)分析,如表10所示.

表10解释变量多重共线性诊断表

模 型容差VIFX1股权集中度0.6721.489X2股权制衡0.7671.304X3 董事会规模0.7251.380X4 董事会会议次数0.9561.046X5 独立董事比例0.8961.116X6 监事会规模0.8101.234X7 高管持股比例0.9421.062X8两职合一0.9651.036X9实际控制人性质0.9081.102X10公司规模0.7131.402X11盈利能力0.9821.019

表10中各个解释变量的容忍度都高于0.5,而其方差膨胀因子系数都小于2,可见没有多重共线性存在的迹象.判定本研究中各解释变量之间不存在多重共线性问题,可以利用这些数据进行多元线性回归分析.

2.3 多元回归分析

将被解释变量VDI与公司治理结构的各解释变量和两个控制变量进行回归分析.回归方程的检验结果如表11、12所示.Sig值为0.000,通过了小于0.05的显著性检验,说明方程整体线性关系是显著的.

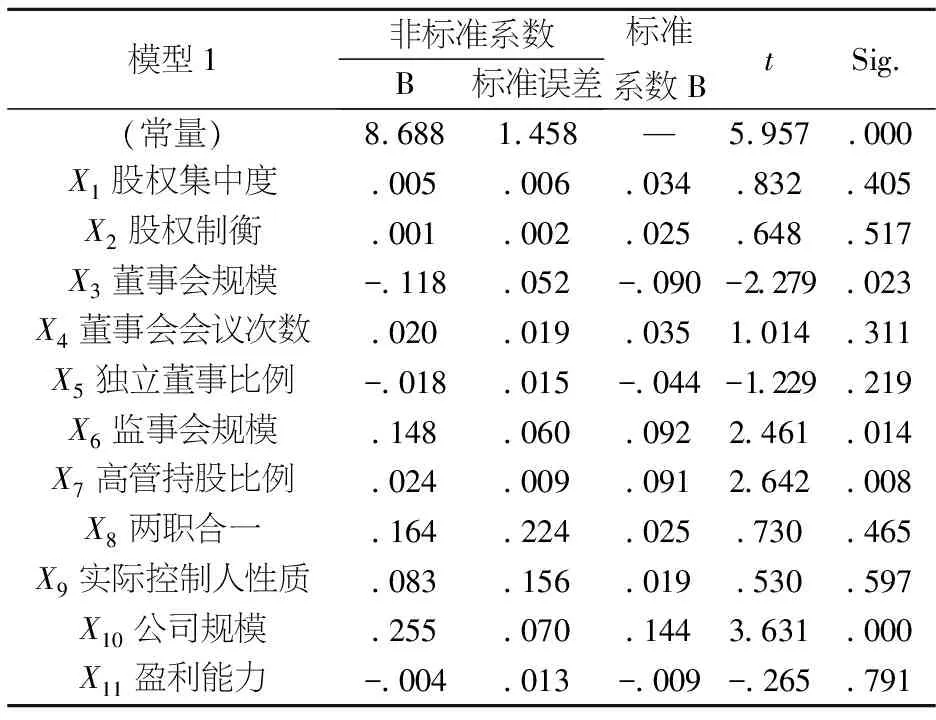

表12表明在5%概率水平下,公司治理变量中董事会规模、监事会规模、高管持股比例和公司规模对因变量影响比较显著.而股权集中度、股权制衡、董事会会议次数、独立董事比例、两职合一、实际控制人性质和盈利能力与自愿性信息披露质量的相关性不显著.

表11回归方差分析表

模型平方和df均方FSig.回归176.8681116.0793.401.000a残差4009.0348484.728——总计4185.902859———

表12回归系数分析表

模型1非标准系数B标准误差标准系数BtSig.(常量)8.6881.458—5.957.000X1股权集中度.005.006.034.832.405X2股权制衡.001.002.025.648.517X3董事会规模-.118.052-.090-2.279.023X4董事会会议次数.020.019.0351.014.311X5独立董事比例-.018.015-.044-1.229.219X6监事会规模.148.060.0922.461.014X7高管持股比例.024.009.0912.642.008X8两职合一.164.224.025.730.465X9实际控制人性质.083.156.019.530.597X10公司规模.255.070.1443.631.000X11盈利能力-.004.013-.009-.265.791

3 结 语

从股权特征、监事会、董事会、管理层四个方面研究公司治理对自愿性信息披露质量的影响,研究9个解释变量,2个控制变量.通过相关性分析和多元回归分析,得出董事会规模、监事会规模、高管持股比例、公司规模与上市公司自愿性信息披露质量显著正相关,而其余变量的回归结果不显著.要提高我国上市公司自愿性信息披露水平, 就必须完善公司治理水平, 确定合理的董事会规模和监事会规模, 并与公司规模相互匹配.要进一步完善我国上市公司高层管理者的股权激励制度,切实解决公司治理中的不良因素对自愿性信息披露的影响,以提高上市公司自愿性信息披露水平.

参考文献:

[1] FASB. Improving Reporting: Insights into Enhancing voluntary Disclosure[R].2001: 5-13.

[2] 李远勤. 大股东控制型公司治理与自愿性信息披露[D]. 上海: 上海交通大学, 2006.

[3] 乔旭东, 孙美华, 巫升柱. 我国上市公司内部治理结构影响自愿性披露水平的实证分析[J]. 财经论丛, 2007(1): 89-96.

[4] 张巍巍.公司治理对自愿性信息披露影响的实证研究[D]. 大连: 东北财经大学, 2011.

[5] LEFTWICH R, WATTS R, ZIMMERMAN J. Voluntary corporate disclosure: the case of internal reporting [J]. Journal of Accounting Research, 1981(19): 50-77.

[6] FORKER J J. Corporate Governance and Disclosure Quality [J]. Accounting and Business Research,1992, 22(86): 111-124.

[7] 王怀明, 宿金香. 董事会特征与企业自愿信息披露[J]. 审计与经济研究, 22(3): 73-76.

[8] 史建良. 董事会特征与自愿性信息披露的相关性研究[J]. 经济问题, 2010(5): 57-60.

[9] HO S S M, WONG K S. A Study of the relationship between corporate governance structures and the extent of voluntary disclosure [J]. Journal of International Accounting Auditing & Taxation, 2001(10): 139-156.

[10] 曹 冉. 公司内部治理机构、市场竞争与自愿信息披露研究[D]. 济南:山东财经大学, 2013.

[11] 刘 姣. 上市公司治理结构对自愿性信息披露水平的影响[D]. 成都:西南交通大学, 2010