基于价值链的企业环境成本分析

2014-09-04甄国红

甄国红,孙 彤

(吉林工程技术师范学院高教研究所,吉林长春130052)

近些年来,伴随企业利益相关者环境保护意识的增强,企业确认并支付的环境成本呈现出逐年递增的趋势。目前,企业对环境成本主要采用“末端治理”为主的控制模式,这种事后的控制模式偏重于企业经营过程的末端控制,忽视了对企业环境污染的事前预防和事中监控,大大降低了预防性环境成本应有的功能。因此,有必要将价值链思想与企业环境成本分析相结合,构建科学、系统的企业环境成本分析控制体系。

一、价值链思想与企业环境成本控制的契合

1985年,哈佛商学院著名学者迈克尔·波特在《竞争战略》一书中首次提出:“价值链是企业在某个特定行业内的所有经营活动的组合,是企业价值增值活动的集合,具体包括基础活动和辅助活动两大类。”波特价值链的具体内容如图1所示。价值链分析是一种有效的企业管理工具,而环境成本控制又是企业管理行为的一部分,两者之间必有契合之处。

(一)战略视角的契合

以价值链为基础的分析和企业环境成本控制两者均是基于战略视角来探讨企业经营管理问题。价值链管理思想打破了管理当局的目光只局限于企业内部的狭隘视角,将管理行为向企业外部延伸到供应商和顾客,使企业能够站在战略管理的高度主动地、长远地处理与供应商和顾客之间的关系,取得战略意义上的互利共赢。企业环境成本控制属于企业战略成本管理的一部分。战略意义上的管理要求企业拓宽环境成本管理的范围,空间范围上不仅要管理企业内部形成的环境成本,还要管理企业外部形成的环境成本;时间范围上不仅要关注企业当前发生的环境成本,还要关注企业未来可能发生的环境成本。以价值链为基础的分析恰好迎合了这种要求。

图1 波特的价值链

(二)增值动机的契合

价值链分析的关键步骤是将增值活动与非增值活动严格区分。非增值活动自身是不能够创造价值,因为它是增值活动的必要辅助环节,所以非增值活动产生的成本需要由增值活动带来的价值进行弥补。以价值链为基础的分析,目的就是降低或消除非增值活动的相关成本,增加利润,提升企业价值。另外,环境成本是企业成本总额构成中的一个重要部分,环境成本控制的目的同样也是降低成本,增加利润,提升企业价值。

二、价值链视角下企业环境成本的界定

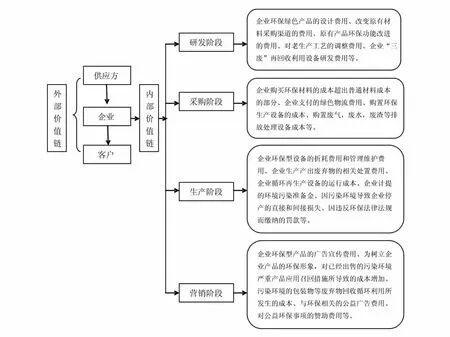

作为生态经济链上的组成环节,企业应该如实、全面地核算其对生态环境造成破坏而需要支付的环境维护费用,企业环境成本应该是其履行环境责任的所有支出。目前,我国企业已确认的环境成本基本都来源于产品的制造环节,而且环境成本控制模式比较单一,主要是事后环节的简单核算,从价值链视角分析,这是有很大局限的。价值链上各个环节的经营活动都会对环境造成一定程度的影响。首先,在采购环节,材料和动力的获取会造成自然资源的耗费;其次,在生产环节,企业会或多或少地排放污染物和废弃物;再次,产品的营销、耗用及废物处理等环节,都有可能造成环境污染。可见,企业环境成本的界定应该与价值链的各个环节相吻合,以达到有效控制企业环境成本的目的。企业环境成本价值链如图2所示。

三、价值链视角下企业环境成本分析

(一)内部价值链视角分析

1.研发阶段的环境成本分析。产品的设计研发活动在波特的价值链中虽然仅被当作一种辅助性生产活动来列示,而且这个环节本身不会生成过多的环境成本,但是设计研发阶段的活动是否合理可以在很大程度上决定后续各个阶段产生环境成本的多少。研发阶段产生的企业环境成本主要包括企业环保绿色产品的设计费用、改变原有材料采购渠道的费用、原有产品环保功能改进的费用、对老生产工艺的调整费用、企业“三废”再回收利用系统研发费用等。通过研发阶段的合理规划,能够在很大程度上锁定后续各环节可能发生的环境成本,使使企业环境成本在源头上得到了有效的控制。

图2 企业环境成本价值链

2.采购阶段的环境成本分析。采购阶段是价值链上环境成本生成的关键环节,将直接影响企业的环境绩效。在此阶段,企业环境成本主要包括企业购买环保材料的成本超出普通材料成本的部分、企业支付的绿色物流费用、购置环保生产设备的成本、购置废气,废水,废渣等排放处理设备成本等。

3.生产阶段的环境成本分析。生产阶段是企业内部价值链中环境成本形成的重要环节,大部分的环境成本都是在生产阶段形成的。例如企业有义务对其在生产阶段排放的废气、废水、废渣进行有效处理等。在此阶段,企业环境成本主要包括企业环保型设备的折耗费用和管理维护费用、企业生产产出废弃物的相关处置费用、企业循环再生产设备的运行成本、企业计提的环境污染准备金、因污染环境导致企业停产的直接和间接损失、因违反环保法律法规而缴纳的罚款等。

4.营销阶段的环境成本分析。营销阶段是企业内部价值链中的最后环节,是企业实现价值增值的必要渠道。企业在接受订单时,通常因面临购买方提出的环保要求而增加环境成本支出。在此阶段产生的企业环境成本主要包括:企业环保型产品的广告宣传费用、为树立企业产品的环保形象,对已经出售的污染环境严重产品应用召回措施所导致的成本增加、污染环境的包装物等废弃物回收循环利用所发生的成本、与环保相关的公益广告费用、对公益环保事项的赞助费用等。

(二)外部价值链视角分析

1.外部上游价值链企业环境成本分析。处于外部上游价值链的原料供应方不仅能够为本企业提供生产所需的各种原材料,同时也能提供生产所需能源、产品包装、原料运输等服务。由于外部价值链上会存在若干个上游供应方,每个上游供应方都可能导致本企业环境成本的增加。另外,上游供应方还有可能通过各种增值服务,如回收废弃包装物等,为本企业的环境成本降低提供帮助。因此,在企业环境成本控制过程中,有必要对外部上游价值链的供应方给予足够的关注。

2.外部下游价值链企业环境成本分析。处于外部下游价值链的购买方对本企业环境成本主要会造成以下两方面的影响:一是外部下游价值链会增加企业担负的环境成本。企业为购买方或最终消费者提供产品,由于世界各国的环保法律法规普遍将消费者使用商品时造成环境污染的责任追溯问责到生产企业,为此企业需要担负或多或少外部下游价值链产生的环境成本,导致企业环保责任的加大,使得企业环境成本控制从消费领域向生产领域追溯。二是同外部下游价值链形成循环经济可以降低企业的环境成本。如果企业能尽量回收产品使用后产生的废弃物,经过处理后使其循环参与新产品生产,变传统简单经济为新型循环经济,就能降低经济活动对环境产生的不利影响,同时也有利于降低企业环境成本。

综上所述,企业环境成本价值链是由供应方提供原料开始直到消费者消耗产品为止的环境成本控制贯穿始终的一系列企业价值增值活动。由企业内部的研发、采购、生产和营销环节组成了环境成本的内部价值链,企业与供应方及购买方又共同构成了环境成本的外部价值链。由此,企业通过价值链分析使各个环节发生的环境成本更加明确和完整,为企业强化环境成本控制指明了方向。基于价值链的企业环境成本分析如图3所示。

图3 价值链视角的企业环境成本

[1]肖 序.环境成本论[M].北京:中国财政经济出版社,2002.

[2]王 简.基于价值链的企业环境成本控制浅析[J].财务与会计,2007,(10).

[3]甄国红.基于材料流动成本核算的企业环境成本分析[J].财会月刊,2007,(4).

[4]甄国红.基于价值链的企业环境成本控制探析[J].税务与经济,2014,(2).