上市公司信息披露对盈余操弄与公司治理影响分析

2014-08-30彭华

彭 华

(武夷学院,福建 武夷山354300)

一、前言

信息披露与考核制度是保障证券交易安全、维护投资者信心和合法权益以及证券市场秩序的重要手段。上市公司披露的信息是投资者投资时的一项重要参考依据,投资者可以通过公司披露的信息来评估投资该公司股票风险的大小。相关研究文献指出,当公司发生财务困难时,会倾向减少信息的揭露或规避性地披露信息,以免对公司股价和投资者信心造成不利影响。因此上市公司于公开信息评鉴系统揭露公司信息前,会有操弄盈余、美化报表的可能。特别是董事会持股比例愈高,愈会使董事会产生自利行为,对公司信息披露质量造成不良影响。

为了加强对上市公司信息披露的监管,督促上市公司及相关信息披露义务人做好信息披露工作,提高信息披露质量水平,大陆与台湾地区都制定了上市公司信息披露考核办法,定期发布考核成绩(台湾地区称之为信息披露评鉴成绩)。鉴于大陆地区目前的信息披露考核办法仍在不断完善修订中,本文以台湾地区证券及期货市场发展基金会公布的信息披露评鉴成绩为数据样本,探讨分析以下问题:(1)上市公司披露信息于信息评鉴系统前是否操弄盈余信息。(2)上市公司信息披露评鉴成绩与公司治理的关系。(3)上市公司信息披露评鉴成绩与盈余操弄的关系。(4)投资人是否可依公开信息评鉴系统作为投资决策进而获利。

二、实证模型与样本来源

(一)实证模型

1.上市公司信息披露与盈余操弄相关性模型

目前文献(Kothari,Leone和Wasley,2005;Tucker和Zarowin,2006)表示修正Jones模式并非适当盈余管理衡量模式,因为未考虑未来营运绩效如ROA因素。所以,本文引用Kothari 等(2005)所提出的可裁量应计项目估计加入ROA因素,其模式如下:

(1)

式中:TACi,t——i公司第t年总应计项目;ONIi,t——i公司第t年继续营业部门净利;CFOi,t——i公司第t年营业活动之现金流量;Ai,t-1——i公司第t-1年年末资产。

(2)

式中:ΔREVi,t——i公司第t年与t-1年销售收入的变动量;ΔRECi,t——i公司第t年与t-1年应收账款的变动量;PPEi,t——i公司第t年厂房及设备等固定资产总额;ROAi,t——i公司第t年资产报酬率。

将(2)式估计的系数代入模式中估计非裁量性应计项目,再以各年度实际总应计项目扣除非裁量性应计项目估计值后,其差额即为裁量性应计项目(DAi,t),模式如下:

(3)

本文以实施上市公司信息披露评鉴系统为事件期,以事件期之前四年为估计期。假设公司在实施信息披露评鉴系统前的事件期与估计期均无危机发生,且公司在估计期无盈余操弄现象。以虚拟变量方法检测实施信息披露评鉴系统前事件期与估计期的裁量性应计项目有无显著差异,其回归式如下:

(4)

假设H0:b1=0,表示事件期的DA与估计期的DA没有系统性差异,若拒绝H0,则表示公司在事件期的DA与估计期的DA存在系统性差异,亦表示公司在实施信息披露评鉴系统前有可能操弄账面盈余。

2.上市公司信息披露和公司治理相关性模型

为了分析实施信息披露评鉴系统前后盈余操弄、董监事独立性与持股或质押比例对公司信息揭露的影响,需要同时考虑公司治理变量。在所有变量(包括控制变量)都纳入考虑的情况下,完整的计量模型为:

(5)

式中:Informationj——信息披露评鉴成绩虚拟变量,依程度区分为六个等级,j=1 为A+级,j=2 为A级,j=3 为B级,j=4 为C级,j=5 为C-级,j=6 为其他;DA——公司盈余操弄衡量变量;CashFlow/Assets——现金流量/总资产,为代理问题的衡量指标;Cash+Invest/Assets——(现金+短期投资)/总资产,同样作为代理问题的衡量指标;R&D/Assets——研究发展费用/总资产,衡量公司投资的成长机会程度;DirectorsOwnership——董监事持股数/发行在外总股数,衡量董监事持股比率;DirectorsPledged——董监事质押股数/董监事持有股数,衡量董监事质押比例;Debt/Assets——负债/总资产,衡量负债治理变数;DividendPayout——股利支付率,衡量公司治理机制的变量。

3.信息披露评鉴成绩与投资报酬相关性模型

实施上市公司信息披露评鉴系统后,为判断投资者可否依据此成绩作为投资决策参考,提出计量模型:

Ri,t=α+β1Informationi,t,j+β2Ri,t-1

(6)

式中:Ri,t——投资者投资报酬衡量变量;Informationj——实施信息披露评鉴成绩虚拟变量,依揭露程度区分为六个等级,j=1 为A+级,j=2 为A级,j=3 为B级,j=4 为C级,j=5 为C-级,j=6 为其他。

(二)研究样本与数据源

1.研究范围

本文首先探讨信息披露评鉴成绩与盈余操弄、公司治理、投资报酬的关系,研究期间为2004—2009年,在此期间台湾地区信息披露评鉴标准经历了细化的改革。选取样本的标准:(1)因为金融保险业行业性质特殊,财务数据结构与一般行业不同,再加上其相关政策及会计制度需遵照政策指示,故将其排除于样本外。(2)排除样本年间未能提供完整数据者。

2.样本来源

(1)样本公司各项财务资料取自台湾经济新报社(TEJ)数据库一般产业财务数据。

(2)样本公司公开说明书。

(3)信息披露评鉴成绩数据选取自台湾地区证券及期货市场发展基金会。

三、实证结果分析

(一)信息披露评鉴与盈余操弄的关系

企业进行盈余操弄的目的是为了平化盈余、美化账面、掩饰亏损,或者是为避免处罚以符合某些法令要求,或者是为了筹措更多资金的需要,也可能是为了符合之前盈余预测的关系。从实证结果(表略)得知,2004年公司评鉴等级为“有信息披露重大缺失或争议等因素”的公司显著有操弄盈余现象。但是,2005—2009年间信息披露评鉴的透明度等级划分较细,除了信息不足及没有评鉴者外,许多评鉴较高等级公司也显著有盈余操弄现象。从实证结果来看,台湾地区信息揭露评鉴系统无法用于观察上市柜公司于公开信息评鉴系统披露公司信息前是否会有操弄盈余的现象。

(二)信息披露评鉴成绩与董监事持股质押比率的关系

实证结果(见表1)表明,董监事持股比率(β5)和董监事质押比率(β6)系数分别为-0.0159和0.0059,说明信息披露评鉴成绩与董监事持股比率呈显著且负相关,与董监事持股质押比率呈显著正相关。此结果说明董事会持股比例愈高,愈会使董事会产生自利行为,并且忽略其他较小股东对于公司财务信息披露的需求,对公司信息披露质量和评鉴结果造成不良影响。再者,董监事持股质押比率高,可能说明当市场经济处于繁荣时,质押行为会对公司的经营绩效产生正面影响,公司的整体营运也会随之越好。相反,一旦经济衰落,质押行为则会对公司的经营绩效带来负面影响。另一种可能是公司原本“体质”较强健,不须特别美化财务报表,所以当公司想扩充经营规模、需要大笔融资时,把公司股票拿去质押,股票质押比率就会较高,信息披露评鉴成绩也会较好。但以上两种原因必须存在于经济繁荣与经营绩效较好的大公司才能套用。

整体而言,本文不支持董监事持股质押比率与信息披露评鉴成绩正相关这一结论。主要原因是:在正常情况下,董监事持股质押比率越高,会使公司承担损失的风险增加,为了避免不利信息影响公司的股价,股票质押的事实通常会被董事会隐瞒,降低信息揭露的透明度。杨东明(2005)研究指出,信息披露与董监事持股质押比率的影响以常态显著为负向关系,由于董监事持股过高,董监事往往会出于自身利益考虑,采取对董监事最有利的对策。再者,当年度信息披露评鉴的成绩通常会在来年的年中才会在公开信息披露平台上公布。因此在公布评鉴成绩之前,公司内部有可能已经发生财务困难,为了维护公司的股价,董监事会在财务报表上盈余操弄、美化财务报表,避免外界质疑财务发生状况,公司才能进行股票质押,信息披露评鉴成绩才会显得特别好。

表1 信息披露评鉴成绩与公司治理的关系

(三)信息披露评鉴成绩与盈余操弄、投资报酬的关系

表1显示,信息披露评鉴成绩与盈余操弄系数(β1)负相关但并不显著,说明如果在信息披露评鉴系统中等级越高者,盈余操弄的可能性就越大。因为投资人看中的是财务报表的透明度,然而信息披露成绩恰是在衡量公司的信息透明度。为了使财务报表透明化,企业可以通过盈余操弄使得报表美化。因此,信息披露评鉴成绩与盈余操弄呈负相关。

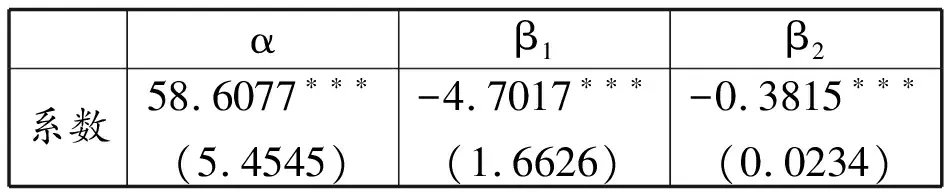

表2显示,信息评鉴系统成绩与投资报酬率的关联性系数(β1)为-4.7017,说明信息揭露评鉴成绩与投资报酬率呈显著负相关。依据信息揭露评鉴系统分类的等级,信息透明度越高、分类等级较佳者,与其股票报酬率并没有呈正相关。

表2 信息披露评鉴系统成绩与投资报酬的关系

(四)信息披露评鉴成绩与投资决策的关系

信息披露评鉴系统等级为A者视为信息披露较佳的企业,但其仍然有盈余操弄迹象,且信息揭露透明度与股价的报酬率不成正比。当投资人发现经理人有盈余操弄的行为发生时,可能会给予一些惩罚,例如只愿意以低价格进行交易或卖掉该公司股票。但是在信息披露评鉴系统分类中,信息披露等级较差的企业,其股价与评鉴结果成正比。且企业极有可能美化公司的账面价值,来掩饰企业本身的财务状况,以吸引投资人投资。为此,提供给信息披露评鉴系统的数据源以及公正性仍需加以探讨。

四、结论与建议

(一)结论

本文主要探讨台湾地区上市上柜公司在披露公司信息于信息披露评鉴系统前是否会有操弄盈余的情况发生,以及信息披露与公司治理之间的关系,并依据台湾地区“信息披露评鉴系统”公布的评鉴结果,探讨信息披露水平对公司的盈余操弄程度。

实证结果显示,上市公司在公开披露信息于披露评鉴系统之前,存在盈余操弄的可能性较大,导致无法根据台湾地区现有信息披露评鉴成绩的等级来区分公司有无盈余操弄现象。同时,信息披露评鉴成绩与董监事持股呈显著负相关,与董监事持股质押比率呈显著正相关。董事持股越高,越容易对公司信息披露结果产生不良影响,导致信息披露评鉴成绩下降。

在企业披露信息充足的情况下,能降低投资风险,投资人的报酬和信息披露等级呈正比。但研究数据显示,信息披露评鉴系统较高等级A属于信息披露较佳的企业,仍然有盈余操弄的迹象。信息披露评鉴系统所分类的等级和信息披露透明度与股价的报酬率不成正比,可见台湾地区信息披露评鉴结果的数据源及公正性值得探讨。

(二)对大陆信息披露考评办法的建议

公告信息披露考核成绩已属落后指标,未来考核可以采取多期间样本作为评分;公布上市公司各个分项得分,从而可以从定量的角度考察上市公司信息披露存在的问题;完善上市公司信息披露制度的同时,加大对盈余操弄上市公司及当事人的惩罚力度,提高公司的违规成本。

参考文献:

[1] 史永.深交所信息披露考核制度沿革及结果分析[J].管理论坛,2014(11):49-51.

[2] Ciccone S J.Two Essays on Financial Transpareny:Information Qulity and stock Returns,International Differences in Financial Transpareny[D].Florida:State University of Florida, 2000.

[3] Chau G K,Gray S J.Ownership and corporate voluntary disclosure in Hong Kong and Singapore [J].The International Journal of Accounting,2000(2):247-265.

[4] ChenY,Hu S.The Controlling Shareholder’s Personal Stock Loan Firm Performance[D].Taipei: National Taiwan University,2001.

[5] Tsamenyi M,Enninful-Adu E,Onumah J.Disclosure and corporate governance in developing counties: evidence from Ghana[J].Managerial Auditing Journal,2007(3):319-334.

[6] Vargus.Insider trading earnings quality,and accrual mispricing[J].The Accounting Review, 2002(77):755-791.