我国商业银行非利息收入研究

2014-08-27孙清华

作者简介:孙清华(1990.06-) ,男,汉族,四川大学经济学院研究生。

摘 要:随着我国利率市场化进程的推进,以余额宝为代表的互联网金融的冲击,以及巴塞尔协议逐渐提高银行资本充足率的标准,银行既要满足监管标准,又要拓展利润渠道,非利息业务由于占用经济资本少的特点倍受银行业关注。在此背景下,本文将对我国商业银行非利息收入业务的现状及存在制约进行分析,并提出建议。

关键词:非利息收入;商业银行;利差

长期以来,存贷利差一直是我国商业银行最主要的收入来源,利差收入占总利润的70%—80%,但是随着我国利率市场化进程的稳步推进,以及互联网理财产品和融资渠道的发展,商业银行的利差收入必将逐步缩小,这将促使其寻求新的收入来源。此外,巴塞尔协议III对商业银行的资本充足率有了更高的要求,非利息收入业务由于占用经济资本较少的先天优势,成为了应对这些挑战的一个有效途径,因而受到国内商业银行的普遍青睐。以2011年为例,当年我国商业银行共实现利差收入2.15万亿元,同比增长29.3%。而同年我国商业银行非利息收入为5149亿元,同比增长46.3%,增幅显著高于同期利差收入,但与利差收入占比相比,非利息收入占比总体仍偏低。

1.非利息收入的界定

商业银行的中间业务是指银行不需动用自己的资金,依托业务、技术、机构、信誉和人才等优势,以中间人的身份代理客户承办收付和其他委托事项,提供各种金融服务的业务。中间业务不构成商业银行表内资产、表内负债;而非利息收入则是指银行通过向客户提供咨询、投资等非传统服务而获得的手续费及利润,中间业务近是非利息收入的一部分。

我国关于非利息收入并没有明确的概念,本文认为非利息收入可以定义为营业收入中除了净利息收入以外的收入,即“非利息收入=营业收入-净利息收入”。观察各商业银行的利润表,可以发现大部分银行都是按照此分类进行编制的,把营业收入划分为净利息收入和非利息收入两个部分,其中非利息收入又包括汇兑净收益、投资净收益、手续费及佣金净收入以及其他营业净收益,为了统一性和便利性,本文将沿用这种界定。

2.我国商业银行非利息收入的发展现状

2.1 非利息收入规模增大,但占比仍然较低

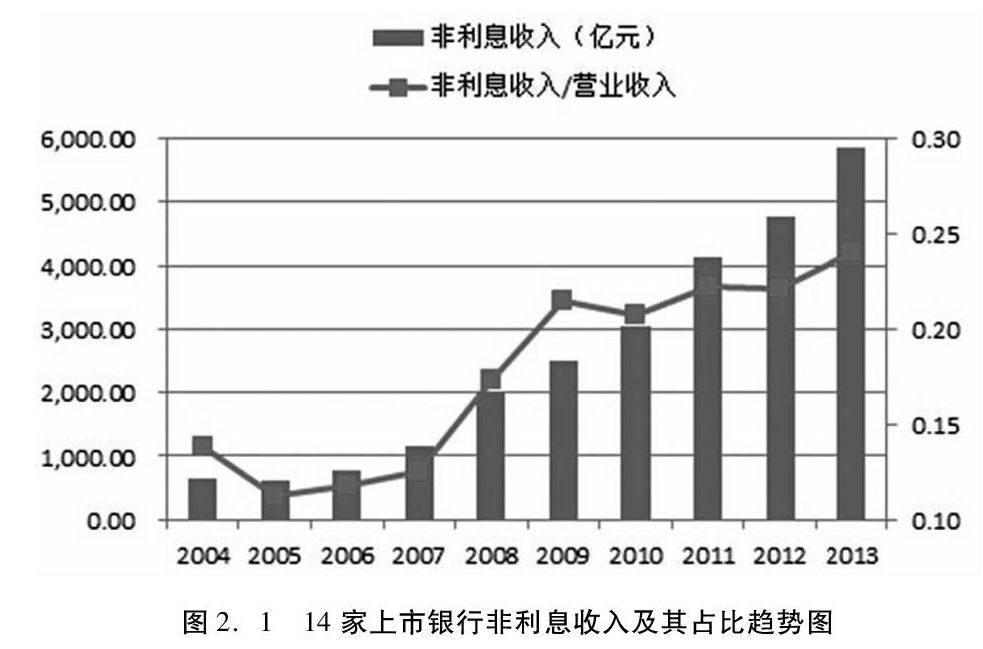

我们选取14家上市商业银行1近十年来的财务数据作为分析基础。如图2.1所示,2004—2013年期间,我国商业银行非利息收入的总金额持续增长,增长速度也比较快,选取的14家银行2004年的非利息收入总金额为630.47亿元,2013年已达到5849.05亿元,年均复合增长率达24.95%。非利息收入占营业收入的比重整体也呈上涨趋势,2004年至2005年,非利息收入占比有所下降,达到近十年来的最低点11%。此后除2010年外均保持上升,2013年非利息收入在营业收入中的占比达到24%。整体来看,近十年来我国商业银行非利息收入业务持续增长,前景较好,但与欧美发达国家非利息收入接近50%的占比相比,差距依然很大。

2.2 非利息业务的发展悬殊较大

我国商业银行在非利息业务的开展方面存在诸多问题,尤其值得注意的是国有四大行和中小银行的非利息业务的发展规模悬殊很大。国有四大行网点遍布全国各地,人才济济,技术领先,在提供投资、咨询等业务方面明显优于中小银行,因此非利息收入规模较大;而中小型商业银行由于地域及牌照等条件所限,非利息收入的规模和比重均落后于四大行。尽管如此,中小商业银行非利息业务的发展速度还是非常之快的。2000年,我国中小银行的非利息收入总额仅为13.58亿元,到2010年其总额已达到58.07亿元,年均复合增长率达45.58%。

2.3 非利息收入主要来源单一,但保持稳健增长

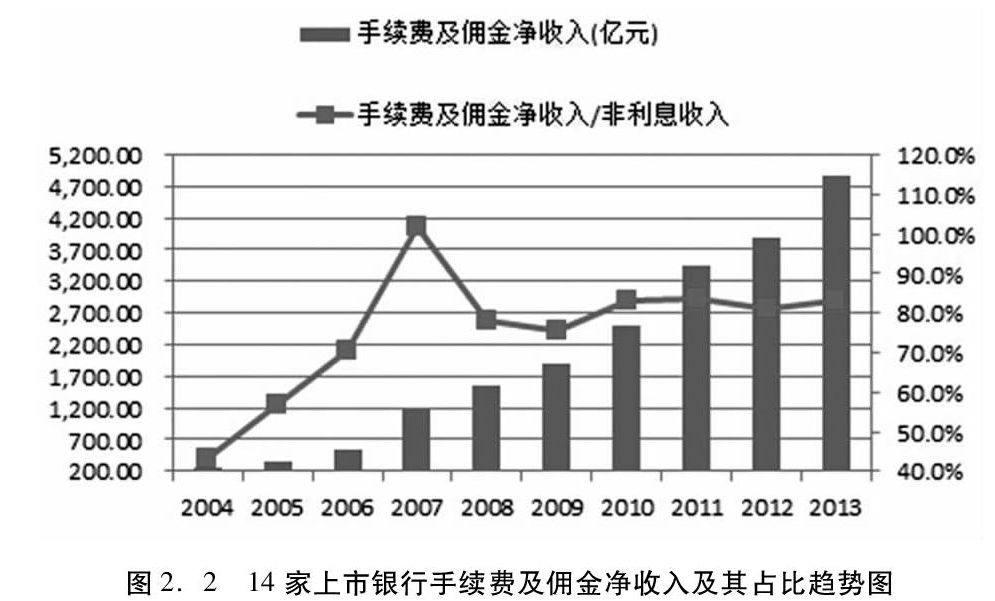

手续费和佣金净收入始终是我国非利息收入的主要来源,还是以前面选取的14家上市银行为例,2013年中国银行在14家上市商业银行中占比最低,其手续费及佣金净收入在非利息收入中的占比为66.2%;而光大、兴业和宁波银行的该占比超过了100%。从选取的14家上市银行整体来看,近几年手续费及佣金净收入在非利息收入中的占比稳定在80%左右,这也说明我国商业银行的非利息收入来源较为单一,仍主要依赖于佣金和手续费这些缺乏技术含量的业务,亟需拓展其他非利息业务的规模及产品创新。

随着银行业务规模的拓展及经济的发展,手续费和佣金净收入近年来保持高速增长。2004年,14家上市商业银行的手续费和佣金净收入为273.06亿元,而到看2013年,该项净收入已达4855.77亿元,年均复合增长率达33.35%。

3.非利息收入增长的制约因素

3.1 政策制约

政策制约主要涉及三个方面,第一是分业经营政策的制约。目前虽然我国的商业银行已通过各种方式参与证券、保险、信托等领域的业务,但原则上监管当局仍要求分业经营,经营范围的限制导致商业银行被束缚了手脚。

第二是非利息业务如何开展缺乏明确的政策指导。时至今日,央行及银监会仍未出台专门针对商业银行的非利息业务的文件,有关联的文件只有两个:《商业银行中间业务暂行规定》以及《中国人民银行关于落实<商业银行中间业务暂行规定>有关问题的通知》。这两个文件的出台主要是为了规范商业银行的中间业务收入,而中间业务收入并不等同于非利息收入。

第三是关于商业银行提供的金融服务如何定价缺乏政策指导。近几年民众对银行乱收费的抱怨甚多,而现行的关于银行业务收费标准的文件例如《商业银行中间业务暂行规定》、《国家计委和国务院有关部门定价目录》无论从内容还是操作性上来说都已无法满足现实的发展需要。缺乏明确的收费标准,银行在收取佣金、手续费等非利息费用时不可避免的会遭受公众的质疑和不满,从而不利于银行非利息收入的增长。

3.2 技术制约

技术制约主要是指银行信息技术落后限制非利息业务的发展。商业银行开展非利息业务是以信息技术的发展为前提的,信息技术决定了客户所关心的安全性和快捷性,然而我国商业银行在信息技术方面远远落后于发达国家。欧美的商业银行巨头早已搭建完成覆盖全球的电子授权清算系统,信用卡用户的刷卡交易信息仅需4秒左右就可完成商户——收单行——发卡行的传递,而且具有全天不间断处理交易的能力,欧美直销银行的发展更是证明了其信息技术的领先。而我国的商业银行虽然都建立了各自的收付清算系统但在海外的覆盖面不足,处理速度较慢,尤其是交易支付安全问题经常见诸报端。我国银行信息技术的落伍不仅影响了用户体验,而且直接限制了非利息业务的拓展。

3.3 传统观念制约

传统观念上的制约涉及三个方面。第一是客户缺乏对商业银行非利息业务的了解和认同。绝大部分客户通常对银行非利息收入的贡献只涉及到佣金和手续费,而对其他众多非利息业务不懂或者不信任。第二是我国人民偏好免费服务,对银行的各种费用较为反感。而且银行在开始推广非利息业务时经常采用免费的方法来吸引客户,待之后再向客户收取费用的时候就更易招致客户反感。如果不能用合适的方法引导公众对银行收费的理性判断,那么非利息收入的增长肯定会遭受公众质疑和反对。

4.促进非利息收入增长的建议

基于上文的分析,本文对促进我国商业银行非利息收入的建议如下:

1、着力拓展非利息收入业务,尤其是要提高非利息收入在营业收入中的比重。具体而言,我国商业银行应努力丰富非利息业务的种类,增加目标客户人群,改变非利息业务收入中佣金和手续费占比过大的现状。

2、推进产品创新,差异化竞争。虽然国有四大银行凭借着强大的客户基础和广阔的销售网络,在非利息收入业务开展方面占据了较多优势,但这并不意味着中小银行就无法与之竞争。在竞争中胜出的关键是要有特色,即差异化。而差异化的基础是创新,根据客户需求不断设计优化非利息收入业务,创新服务模式和推广渠道,持续升级换代对拓展非利息收入具有重要意义。

(作者单位:四川大学经济学院)

参考文献

[1] 段玉琴.非利息收入对我国商业银行收益和风险的影响 [D].暨南大学, 2011.

[2] 杨馥铭.非利息收入对中国商业银行经营管理的影响研究 [D].南京财经大学, 2012.

[3] 王志军.欧盟银行业的非利息收入 [J].国际金融研究, 2004(7).

[4] 李浩然, 马晓娇.非利息收入与银行经营绩效的研究综述 [J].金融理论与实践, 2011(10).

[5] 冯日欣, 刘砚平.金融脱媒与我国商业银行经营模式转变研究 [J].山东社会科学, 2012(1).

注解

① 分别是中国银行、中国建设银行、中国工商银行、交通银行、中信银行、光大银行、招商银行、民生银行、华夏银行、上海浦东发展银行、平安银行、兴业银行、北京银行和宁波银行