政治关系、融资约束与企业出口行为——基于2004年世界银行“商业环境和企业绩效调查”中国企业数据的实证分析

2014-08-27孙楚仁赵瑞丽

孙楚仁 赵瑞丽 陈 瑾 张 卡

(1.上海对外经贸大学 国际经贸研究所,上海 201600;2.上海对外经贸大学 国际经贸学院,上海 201600)

一、引言

自1978年中国经济改革开放以来,中国经济经历了长期的高速增长。其中,出口作为拉动中国经济增长的三驾马车之一,扮演着重要角色。然而由于人民币升值、劳动力和原材料价格上涨以及美国次贷危机和欧债危机等国际金融危机的冲击,我国出口增速明显放缓。因此,如何提高贸易竞争力,实现出口平稳增长已经成为当前我国面临的一个严峻挑战。为此,政府出台多种政策(如税收优惠、出口信用担保、融资优惠等)来促进出口增长,其中近年来提及较多的是融资优惠政策,其主要政策目的是提高对中小企业的融资优惠,解决中小企业的融资困难。

大量文献研究证明,有效的金融体系能够促进企业进行创新性技术投资和出口固定成本投资,进而提高出口竞争力[1][2]。然而,尽管我国的出口企业面临良好的外部环境,但是在我国金融体制不完善的情形下,由于信贷配给与体制内制度歧视的存在[3],不同行业不同企业因规模、生产率、利润率、所有权等因素的差异使得这些企业在融资时面临不同的约束,许多企业特别是中小企业得不到贷款,从而影响其出口能力。如何缓解企业的融资约束成为当前研究的热点。有研究指出,企业和政府之间是否存在良好的关系会通过影响银行对企业的资信评估进而影响企业的融资约束[4][5][6][7]。事实上,国有企业和一般民营企业在信贷市场的表现已 间接证明了这一点 ,国有 企业作为国家直接投资或参与控制的企业,与政府关系天然密切,其面临较小的融资约束甚至没有融资约束,而民营企业作为与政府关系较弱的独立法人,其面临的外部融资约束较强[5][6],企业的行为要受到政治关系的制约。

然而现有文献主要解释政企关系如何缓解企业的融资约束以及融资约束如何影响企业的出口行为,并未将两者结合进一步分析在政治关系下融资约束对于企业出口行为的影响。对于中国这样一个金融体系尚不完善的国家,在给定企业本身的经营情况,考虑存在政治关系下企业融资约束对企业出口行为的影响有较为实际的意义。一方面,企业需要考虑是否有必要通过建立政企关系加强政府对企业经营的监督,增加融资渠道和融资额度,另一方面也有利于政府决定多大程度上对企业进行干预。本文将利用世界银行2004年中国企业经营环境调查数据,考察中国企业出口行为是否受到融资约束的限制,以及在存在政企关系时融资约束对企业出口表现的影响。

二、文献综述

早期对融资约束的研究主要集中于流动约束对企业投资的影响。Chaney较早将融资约束加入异质性贸易模型中解释企业出口的异质性,发现拥有较多现金流、较少流动约束的企业更容易支付出口固定成本进而出口[2]。Manova在类似的框架内拓展了模型,引入了企业的外部信用约束,并假设不同国家的金融发展程度不同,不同行业对外部资金的依赖性不同,在存在融资约束的条件下,处于外部依赖性较强的行业出口临界生产率高,进而其出口概率较低,如果这些企业选择在金融发达国家生产,那么出口的概率和出口额都会提高[1]。Fan等对Melitz异质性企业贸易模型进行拓展,引入内生的产品质量、信贷约束和市场成本来考察信贷约束和企业出口价格以及生产率间的关系,结果发现,当企业面临很紧的融资约束时,企业会选择出口劣质产品,从而其产品的价格是比较低的,这一结论用中国国家统计局企业层面的银行贷款数据和海关数据的匹配数据得到了证实[8]。

大量的实证研究也支持融资约束对企业出口行为的影响的结论。Greenway用英国1993~2003制造业企业数据发现企业良好的金融状况与企业的出口概率正相关,但与企业的出口额无关[9]。Minetti和Zhu用意大利制造业数据在控制生产率以及其他企业主要特征后发现,信贷配给会使企业出口概率和出口额下降38%~39%左右,而且对高新技术产业以及其他对外部金融依赖程度较高的行业边际影响是不确定的。同时,外资和合资企业受到的约束要小于国内企业[10]。Berman和Héricourt发现类似结论,有较高生产率、较低融资约束的企业更易出口,信用约束影响企业的扩展边际而非集约边际[11]。Felbermayr等以德国2000~2010年的企业层面数据为基础,采用DID和匹配方法检验发现,政府对企业出口融资进行担保,会使得企业海外销售额和就业率分别提高4.5%和3.0%,在2008~2009年金融危机时期,政府对企业融资的担保起到的作用更大,这一发现证实了信贷约束的存在以及政府干预的合理性[12]。不仅如此,融资约束对不同产业不同类型出口企业的影响不同。Manova等发现,外资企业和合资企业的出口行为比私有企业更好,这在金融限制更大的行业表现得更加明显,其原因是外资企业受到的流动性约束更少[13]。

具体到中国情形,现有国内研究表明中国企业面临融资约束问题,且该约束会影响企业的出口。任曙明等发现,由于金融抑制下的信贷配给与体制内制度歧视的存在,使得我国民营企业的投资对内部现金流存在较高敏感性,民营企业面临严重的融资约束[3]。沈红波等、冼国明和崔喜君、余静文也发现类似结论,并指出相较于民营企业,国有企业面临很小甚至没有融资约束[5][6][14]。融资约束的存在不仅限制了企业的发展,还影响了企业出口行为。于洪霞等发现,企业的应收账款相对比例越高,出口的可能性越小[15]。孙灵燕和崔喜君采用修正的Feenstra,Li和Yu的计量模型发现外源融资能力是企业出口的重要影响因素,且对于遭受信贷歧视的民营企业的出口显得尤为重要[16][17]。

总结上述理论和实证研究发现,融资约束对企业出口行为有重要影响,且会因企业所处的行业和企业所有权特征变化。一般而言,融资约束会限制企业的出口概率,对于民营企业,高新技术行业等对外部融资依赖较高的行业更易受到融资约束的限制。然而上述的研究也存在不足,企业面临的融资约束不仅与企业本身的特征有关,与企业所处的环境也有关系,特别是对中国这样一个政策干预较强的国家而言。因此,研究哪些因素能够缓解或者减小这种约束显得很有意义。

大量文献证明企业与政府之间良好的政治关系对缓解融资约束有密切关系——政治关系好的企业融资更容易,且其融资成本更低。罗党论和刘璐认为,政治关系对民营上市公司融资的影响更多是体现在直接上市的民营公司上,有政治关系的直接上市的民营公司更容易获取银行支持,并以更低的成本获得银行借款[4]。徐龙炳和李科从资本结构与行业竞争关系的角度证实了良好的政治关系有助于公司获取融资资源从而提高公司价值[18]。唐建新等发现,民营中小企业投资支出与其内部经营活动的现金流显著正相关,原因是民营中小企业面临较强的外部融资约束;无政治关系的民营中小企业与具有政治关系的民营中小企业相比,表现出更强的融资约束限制[19]。这说明政治关系能在企业的融资过程中作为一种非正规的替代机制缓解中小企业的外部融资压力。

然而目前较少有文献将政治关系、融资约束与企业出口行为联系起来进行研究。上述对政治关系与融资约束的研究只说明政治关系有助于缓解企业一般的融资约束问题,并未考虑对企业出口行为的影响,而对融资约束与企业出口行为的研究只考虑企业的融资约束,却并未考虑影响企业融资能力的外部因素,而这对于理解政治关系是否有助于减少融资约束有重要意义。因此,本文将利用世界银行中国企业调查数据将政治关系和企业出口的融资约束建立联系,以分析政治关系在缓解出口融资约束方面的作用,一方面可以为政府制定合理的政策提供依据,另一方面也有助于发现新的影响企业贸易行为的因素,推动理论进一步发展。

三、数据介绍与统计描述

(一)数据介绍

本文使用的数据来自2004年世界银行“商业环境和企业绩效调查”企业微观数据。该数据主要包括了12 400家被调查企业在2002~2004年间的数据。调查内容涉及企业的基本信息以及财务信息(如企业的销售收益、利润、生产成本、企业税收等财务指标)、所处的投资环境和市场环境(如企业所处产业和所在城市等)、企业员工、薪酬福利和奖金等制度以及企业的社会关系等,涵盖了本研究所需使用的如企业销售额、出口额、劳动力、固定资本、企业利润、财务费用、利息支出、企业类型和所在城市等指标。

(二)变量选择

本文采用的主要变量是融资成本率、政治关系和企业生产率。融资成本率是指企业融资成本占企业总支出的比例。融资成本的实质是资金使用者支付给资金所有者的报酬。由于企业融资是一种市场交易行为,资金使用者为了能够获得资金使用权,就必须支付相关的费用,如委托金融机构代理发行股票、债券而支付的注册费和代理费,向银行借款支付的手续费等等。然而不同企业的规模以及销售额等存在巨大差异,单纯的融资成本绝对值不足以衡量不同企业在融资过程中受到的约束。与于洪霞等、Feenstra等的研究方法略有不同[15][17],本文用世界银行核算的融资成本率和融资难易程度来表示企业融资过程中受到的约束大小。企业融资难易程度系数越大,说明企业获得担保进行外部融资越难;融资成本率越高,说明企业获得每一单位资金的融资成本越高,企业受到的融资约束越大。在2004年世行调查数据中,融资成本率和融资难易程度的测度方法如下:调查问卷中将两个变量分为5个等级,以利率作为融资成本率的衡量标准,以企业获得担保的难易程度作为衡量融资难易程度的指标将这两个变量分为5个等级,0~4的数值代表融资成本率越来越高,融资难度越大。融资难易程度体现的是融资环境对企业融资的定性规制,即其获取融资的可能性,而融资成本体现的是企业为获得融资所需支付的利率水平和其他成本。两者具有本质的区别。例如民营企业即使支付远高于国有企业的融资成本,也难以获得国有银行的贷款。

考虑到国有企业在我国政治与经济中的特殊位置,它与政府的联系是天然的,因此,在这里对于政企关系的衡量,我们主要集中于与政府关系较弱的民营企业。罗党论和甄丽明认为,在信息不对称的信贷市场,尽管银行不能完全直接观察民营企业的预期还款能力,但可以通过观察民营企业表现出来的特征来判断民营企业的还款能力[20]。对于有政治身份、社会声誉较好的民营企业,银行认为其还款能力更强,因此,更愿意贷款给这类企业。实际上,企业可以通过参与政治而改善政企关系,进而改善银企关系,这种策略为民营企业的融资带来了便利。与以往文献用企业高层是否与政府有联系作为衡量指标不同,本文认为,只用企业有人员由政府任命这个指标太过片面[21],因此本文用企业许可证和注册量多少的对数这两个客观指标来表示政治关系的好坏,政治关系好的企业,政府所颁发的许可证书及注册量越多,反之越少①。

全要素生产率是全面衡量企业生产效率高低的指标。本文根据索罗剩余法计算全要素生产率,2004年世界银行中国企业调查数据调查了每个企业2002~2004年的净固定资产、劳动就业、核心业务和非核心业务收入、总固定资产投资、总利润等财务信息。本文将核心业务和非核心业务收入之和视为企业当年产值,并结合企业当年的劳动就业、总固定资产,使用固定效应模型估计行业生产函数。遵循Melitz模型的思想,我们假定企业生产率在经济达到均衡状态时保持不变。但在实际中,由于各种随机扰动的存在,其生产率不可能为常数。因此,我们假定企业的对数生产率服从随机游走。这样,我们就可以用固定面板数据模型对企业全要素生产率进行估计。估计企业i生产率的计量方程如下:

其中,j,i,t分别表示产业、企业和时间指标,αi,ξj,ζt分别为企业、产业和时间的固定效应,Kjit,Ljit,分别为产业j中企业i在第t年的资本和劳动投入,Zjitη表示产业j中企业i在第t年的其它控制变量,包括企业的所有权、所在行业、研发投入、出口状态等特征,εjit表示随机误差。估计上述模型,得到各参数的估计值。则企业i在第t年的全要素生产率为tfpbyind=ln Yjit-βln Kjit+γln Ljit-Zjitη。

(三)描述统计

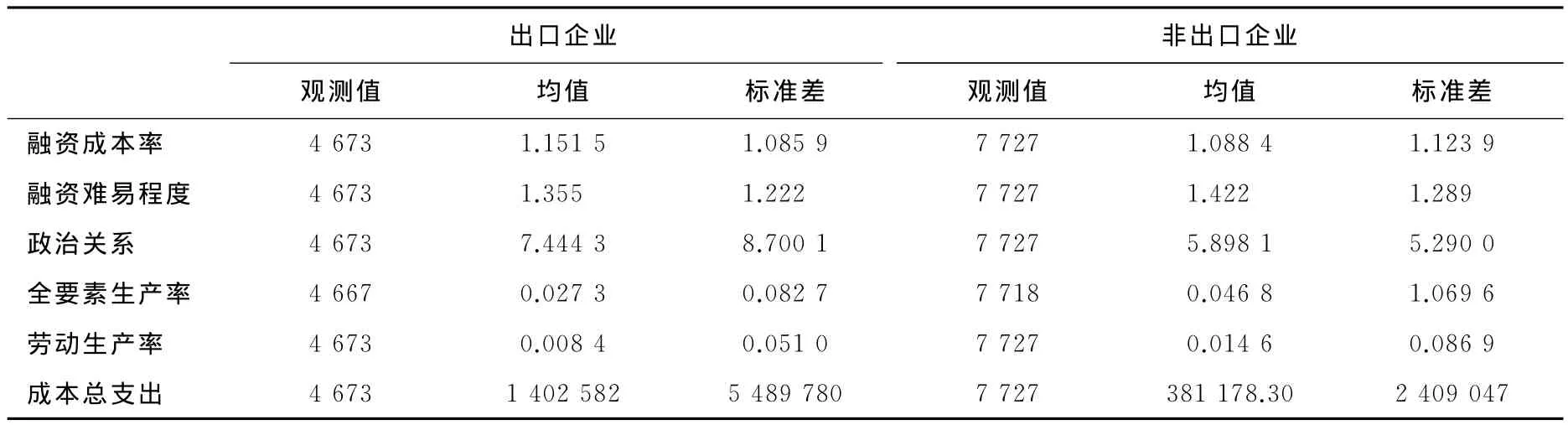

我们对出口企业和非出口企业的变量特征进行描述统计。本文的数据共包含12 400家企业,其中出口企业4 673家,非出口企业7 727家。从统计描述的结果来看,首先,出口企业成本总支出要显著大于非出口企业,说明出口需要支付额外的成本。其次,出口企业从外部获得融资的难度比非出口企业略低,同时其政治关系指标值大于非出口企业,即出口企业与政府的联系要强于非出口企业,这说明融资约束与政治关系可能存在某种相关关系。最后,从融资成本率来看出口企业的融资成本更高,与现有文献研究所揭示的融资约束小的企业更容易出口,即出口企业应该有较小的融资约束预期相反。考虑到描述统计只是反映相关关系,并没有控制其他因素的影响,因此,不能简单得出政治关系、融资成本与企业出口行为的关系,下面我们将从实证角度严谨地对这一问题进行考察。

表1 出口企业和非出口企业主要变量描述统计

四、模型设定与估计结果

(一)计量模型设定

本文研究的主要内容是政治关系是否会影响融资约束对企业出口行为的影响。本文中,企业的出口行为主要是指企业的出口选择和出口额。实证模型的变量除融资成本率、政治关系这些关键变量,还借鉴马九杰和董琦的分析[22],选取影响企业出口的重要因素如生产率、融资难易程度这两个变量。同时,考虑到不同产业外部融资依赖程度不同且不同所有权类型面临的融资约束差异较大,本文在模型设定中引入企业所在行业和所有权这两个虚拟变量。

我们首先分析政治关系、融资约束与企业出口选择的问题,对于企业的出口选择Exportdum,我们用0/1变量表示(出口为1,不出口为0),构建如下非线性probit模型:

模型(2)中控制变量包括企业的全要素生产率tfp、政治关系GR、融资成本率(FC)、融资难易程度(FA)、融资成本率与融资难易程度的交叉项(FA×FC)②、政治关系与融资成本率的交叉项(GR×FC)、政治关系与融资难易程度的交叉项(GR×FA)等,变量Z是指所有权(国有企业、集体企业、合资企业、私营企业、外资企业)和产业虚拟变量这两个控制变量。ε是残差项,我们假定ε为正态分布的随机变量,代表不可观测的其他影响出口的因素。为进一步考察融资约束对企业出口额的影响,我们构造如下计量方程:

其中,EX代表企业每年的出口额(取对数值),回归方程右侧加入的控制变量与模型(2)相同。

(二)估计方法和结果

1.融资约束对企业出口选择的影响

对计量模型(2),我们采用非线性的probit模型对其进行估计。在回归(1)中,我们加入可能会影响企业出口的两类融资约束:一是融资难易程度,用于衡量企业能够获得贷款批准的难度,一般而言,企业获得融资越容易,流动性约束越小,企业的出口概率越高;二是融资成本率,即企业贷款利率,一般而言,利率越高,企业贷款成本越重,面临的融资约束越大。从回归系数来看,融资难易程度越高,企业的出口概率越低,而融资成本对出口概率的影响不显著。在回归(2)、(3)中逐步加入政治关系、全要素生产率、政治关系与融资约束的交互项等控制变量,我们发现政治关系和生产率对企业出口选择有显著正向影响,融资约束以及融资约束与政治关系交互项的系数不显著。在控制产业和所有权虚拟变量后(回归(4)),我们发现融资成本率和融资难易程度对企业出口选择有显著的正向影响,政治关系与融资约束的交互项不显著。这一方面说明企业所在的产业和所有权对结果有重要影响,另一方面表明政治关系并不影响融资约束对企业出口的影响,这与现有文献的结论以及我们的直觉经验相反。考虑到现实中企业的具体情况,这一结果的出现是有可能的。在参与出口市场的众多企业中,国有企业与政府关系天然密切,其融资成本较小甚至没有成本,融资约束可能不构成影响企业出口的因素;外资企业本身就拥有较多的资本,对外部融资约束依赖较小,甚至与中国企业的合作还能缓解中国企业的融资约束[23],因此,融资约束也很难影响其出口;对于众多的私营企业而言,由于其自身经济实力可能存在天然不足,银行出于规避坏账和损失的考虑对这类企业的约束较紧,然而正因为面临的外部约束较紧,这类企业一方面多依赖内部资金,另一方面在有机会获得贷款时会以高融资成本为代价获得贷款,来补偿出口所需的沉没成本和其他生产经营成本。此外,还有一个重要因素可能使得结果与我们的预期相反,对于大多数中小企业而言,正因为国内融资约束较紧,而出口有可能带来较高收益反而缓解融资约束,因此,在此情形下,国内高融资成本可能成为倒逼企业选择出口的原因。此外,值得一提的是政治关系对企业的出口选择有显著正向影响,这一影响可能并不是通过融资约束这一渠道来实现的,我们认为企业与政府的关系越好,企业在了解最新的国家政策变化以及出口市场、产品市场相关信息上越有优势,间接地减少了出口沉没成本,降低了海外销售的风险,越有可能促进出口。同时生产率对企业出口有显著的正向影响,与现有异质性企业研究的结论一致。

表2 融资约束和政治关系对企业出口选择的影响

2.融资约束和政治关系对出口额的影响

总结现有相关文献,我们发现融资约束会影响企业的出口选择,然而对出口额是否产生影响得到的结论不一致,较多文献认为融资约束只会影响企业的扩展边际,但是对企业的集约边际无影响。为了实证考察这一问题和规避可能的选择性偏差问题,我们采用tobit模型对数据进行回归,结果见表4。

在回归(1)中,只引入融资成本率和融资难易程度,发现融资成本越高,融资难度越高,企业出口额越少。在回归(2)、(3)中依次加入政治关系、政治关系与融资约束的交互项、生产率后,发现融资成本和融资难易程度对企业出口额的影响变得不显著,政治关系与融资成本率的交互项对企业出口额有负向影响,即政治关系越好,越有利于降低融资成本对企业出口额的影响,此时政治关系能够缓解融资约束对企业出口的限制,然而这一结果未控制企业的类型和所在的产业。在回归(4)中加入这两个虚拟变量后,与上一节对企业出口选择影响的结果类似,融资成本对企业出口额有显著的正向影响,政治关系并不影响融资成本对企业出口额的作用。首先,根据现有的研究结果[11],企业在首次进入出口市场时面临较高的进入成本,然而一旦企业成功进入,其每期面临的沉没成本在不断下降,进而融资约束对企业出口的限制越来越少,此时企业的生产率对其出口额有重要的决定作用,因而融资约束对企业出口额影响不显著是可能的。其次,与上面的解释类似,企业出口额的增加可能会增加企业内部的现金流,使得资本能够循环累积,进而减少对外部资金的依赖,因此,融资约束不影响企业的出口额也是可以理解的。此外,我们还发现政治关系对企业的出口额有显著的正向影响,这说明政治关系对出口额的影响也不是通过缓解融资约束起作用的,良好的政企关系可能会使得企业在出口时更易获得出口许可证从而增加其现有出口额,同时政企关系作为一种无形的信用资产增加其在海外营销时消费者的信任筹码,因而有利于提高其海外销售额。

综上所述,在剔除了选择性偏差后,我们发现在中国这样一个金融环境不完善的特殊制度下,由于所有权差异和银行信贷配给的存在,融资约束对企业出口行为的影响与现有学者对企业数据所作的检验结果不一致。在较紧的融资约束环境下,融资成本越高,企业为了覆盖沉没成本和进行投资以高融资成本为代价进行借贷,从而使得其出口的概率和出口额提高。同时政治关系并不影响融资约束对企业出口行为的作用,但良好的政企关系作为一项有价值的信用和信息资产,有助于企业充分了解出口市场信息和政策变化,进而提高其出口概率和出口额。

表3 融资约束和政治关系对出口额的影响(Tobit方法)

五、稳健性检验

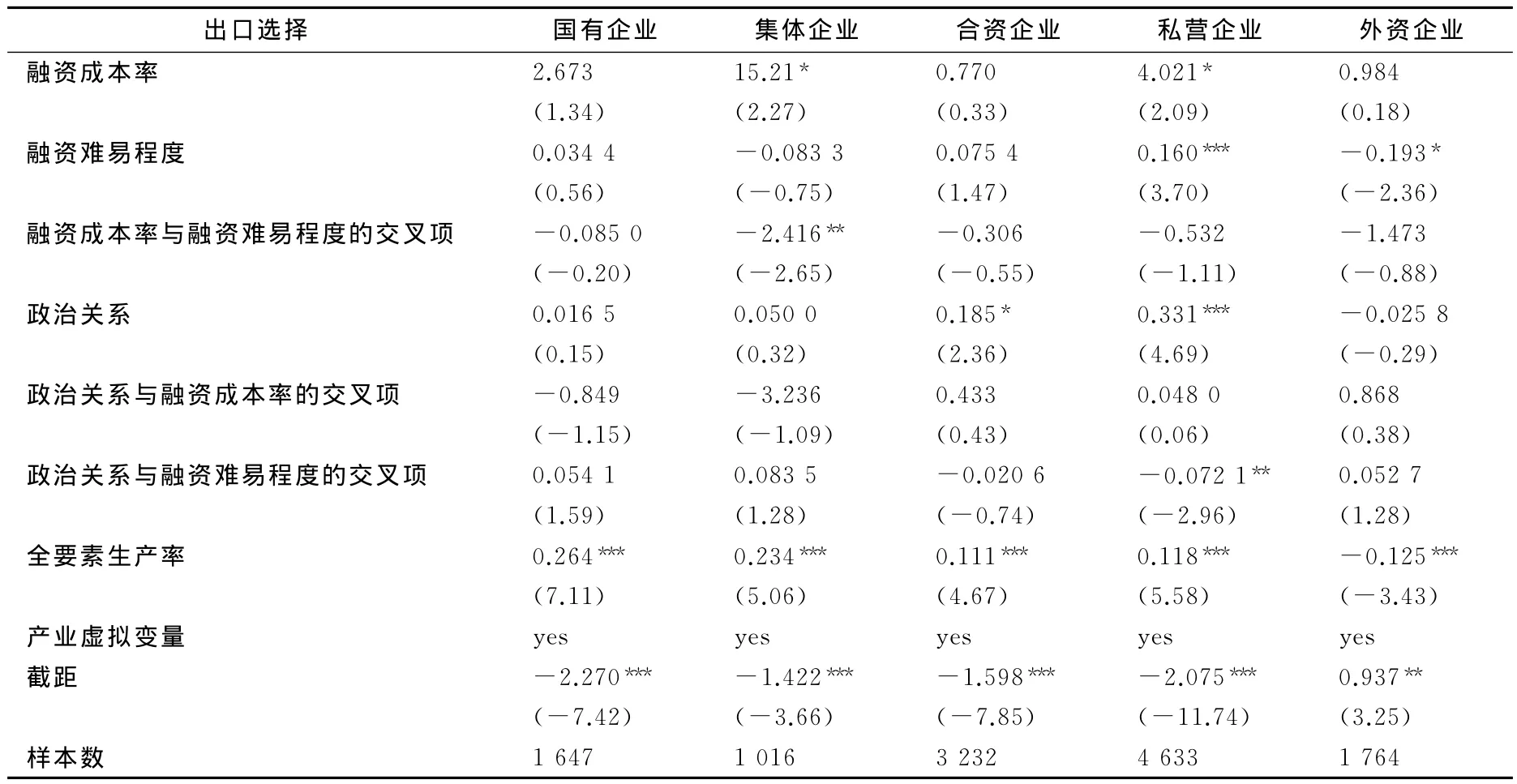

1.分不同所有权回归。在上面对政治关系、融资约束与企业出口行为的实证研究中,企业的所有权对这三者的关系有重要影响,说明不同的所有权企业与政府关系不同,进而其融资约束对其出口行为的影响也不同。在下面我们将分不同所有权分别研究其政治关系、融资约束与企业出口行为的关系,回归结果见表4和表5。

表4 融资约束和政治关系对不同所有权企业出口选择的影响

表5 融资约束和政治关系对不同所有权企业出口额的影响

总体来看,我们发现:(1)对国有企业的出口行为而言,政治关系以及政治关系与两项融资约束的交互项对企业出口选择和出口额的影响都不显著。说明政治关系对于改善企业融资约束的影响没有显著作用,对于国有企业而言,与政府关系天然密切,融资成本很小甚至没有,因而其出口行为也不会受到融资约束的限制。(2)对于集体企业的出口选择和出口额而言,政治关系、政治关系与融资难易程度以及政治关系与融资成本率的交互项整体上表现均为不显著。我们认为集体企业由于其与乡镇政府特殊的所有权关系,总体而言融资比较容易,且会受到其他各种政策照顾,当其能够贷到资金时,会为了维持经营或提高效益而不惜高成本贷款,从而融资成本对企业出口行为有正向影响。(3)对于合资企业的出口行为而言,政治关系对企业出口有显著正向影响,但是政治关系与融资成本率和融资难易程度的交互项都不显著。对于合资企业而言,一方面有母公司的资金支持其经营和出口,所以受到的融资约束较小,因此融资难易程度和融资成本率对出口额的影响都不显著;另一方面,由于其部分股份为中资,而中国企业对于申请许可证等有较强的激励,以此作为其资质的证明,故政治关系对企业的出口也会产生正的影响。(4)对于私营企业的出口选择而言,政治关系与融资难易程度的交互项在1%的水平上显著为负,说明当企业面临相同的外部融资约束时,企业与政府的关系越好,越有利于降低外部融资约束对出口的影响,同时当企业面临很高的外部融资约束时,政治关系对企业出口概率的正向影响会部分地被高融资成本抵消。政治关系对企业出口额有显著正向影响,政治关系与融资成本率的交互项对企业出口额的影响不显著,但是政治关系和融资难易程度的交互项对企业出口有显著的负向影响。和对出口选择的解释类似,外部融资约束会显著增加企业的出口额,这可能是当企业面临紧的融资约束时,出口反而会减少融资约束的限制,融资难的问题会对企业的出口行为产生倒逼作用。若企业与政府有良好的政治关系,会帮助企业从外部如银行等金融机构获得贷款,缓解融资压力。因此,在面临相同的外部融资约束时,政治关系会降低融资难易程度对企业出口额的影响。实质上使企业增加了外部融资的可能,一定程度上使融资约束得到减轻。(5)对外资企业而言,政治关系以及政治关系和融资成本率的交互项以及政治关系和融资难易程度的交互项对企业出口的影响总体上不显著。对于全资外资公司而言,其更多的资金支持来自于外国的母公司,故其融资成本对企业出口额的影响不大。因为对于外资企业而言,其经营的关注点更多在于专利以及商业模式上,而对各种不会严重限制其经营的证件则较少关注,或者相对于其专利数目或其他更高价值的资产,许可证的比例较小,从而政治关系以及政治关系和融资约束的交互项对企业出口的影响不显著。

2.用劳动生产率代替全要素生产率以及分区域的检验。为了对本文的研究结果进行稳健性分析,我们首先用劳动生产率代替全要素生产率对我们的主要模型设定进行回归,发现和前文的研究结论一致,政治关系依然不影响融资约束对企业出口行为的影响,政治关系和生产率对企业的出口行为有积极的正向影响。分东中西区域进行的研究也得到一致结果,不再赘述。

六、结论

本文使用2004年世界银行“商业环境和企业绩效调查”企业微观数据利用世界银行核算的融资约束两类指标融资成本率和融资难易程度分析了企业融资约束和政治关系对企业出口行为的影响。和现有的研究结论和经验判断不同,政治关系并不影响融资约束对企业出口行为的作用,融资成本不仅没有降低出口企业的出口概率和出口额,反而可能激励企业通过出口扩张来缓解融资约束,同时在中国这样一个金融不完善的市场,由于体制内制度和信用配给的存在,使得企业一旦获得贷款许可之后,会不计高利率成本来金融融资,表现在市场上就是融资成本高的企业反而更容易出口,这与国外的研究认为融资约束会限制企业出口的结论不同。同时企业的所有权对融资约束与企业出口行为关系的影响非常重要,在分所有权的回归中,和我们的解释相同,对那些天然具有政治关系的国有企业和集体企业而言,面临较小的甚至没有融资约束,融资约束几乎不构成对企业出口的限制,因而政治关系不通过融资约束来影响出口,而可能作为一种信息资产和信用资产来促进企业的出口行为。

本文较为重要的发现是如果民营企业和政府有较好的政治关系,会降低企业的融资难度,从而其有可能获得融资贷款,进而覆盖其出口沉没成本和出口投资资金需求来获得出口增长。因此,在政策建议上,我们认为民营企业可以通过与政府之间建立友好联系,增加政府对本企业的监督,使得经营透明化,增加外部的信用筹码,一方面有利于企业及时获得有关政策变化的信息,减低获取信息的成本,另一方面在良好的政企关系会给银行发送积极的信号,银行在决定是否进行贷款时会将此关系作为重要的衡量企业资信水平的指标。

注释:

①本文所采用的企业许可证和注册量指的是“公司运营所需要的永久性的和每年更新的执照和注册证书数量”。王永进(2011)中所使用的政治关系有五个衡量指标:(1)与企业经常交往的官员中,政府要员所占的比重;(2)与企业经常交往的官员中,那些旨在帮助而不是阻碍企业发展的官员所占的比例;(3)政府官员是否为董事;(4)总经理是否为政府任命;(5)总经理是否为党员。我们的做法与他不同。其原因是这些指标中(1)和(2)都比较主观,而且统计十分不精确,(3)则违背了政府的一些规定,(4)则意味着企业是国有或者集体企业,从而剔除了其它类型的企业,(5)没有特别的意义,因为是否党员并不意味着一定与政府有良好的政治关系。本文所采用的指标相对来说比较精确。另外,如果企业与政府关系不好,则很容易会被当地政府检查各种执照或者许可证。因此本文采用了这一指标。

②本文加入交叉项进行分析,是从计量模型设定上来考虑的。如果忽略此交叉项,则会造成计量模型是非封闭的(杰卡德等,2012)。分析在给定融资难易程度的条件下融资成本对企业出口行为的影响,放入此交叉项具有经济上的含义,因此本文在计量模型中加入了此交叉项。但由于本文集中于融资约束与政治关系的交互效应,因此没有对此交互项的系数进行扩展分析。

[1]Manova,K.Credit Constraints,Heterogeneous Firms,and International Trade[J].Review of Economic Studies,2013,80(2):711—744.

[2]Chaney,T.Liquidity Constrained Exporters[Z].University of Chicago Mimeo,2005.

[3]任曙明,张婧阳,郑洋.金融深化下上市公司资本结构行业内差异的收敛性[J].科技与管理,2010,12(2):50—54.

[4]罗党论,刘璐.民营上市公司“出身”、政治关系与债务融资[J].经济管理,2010,32(7):112—119.

[5]冼国明,崔喜君.外商直接投资、国内不完全金融市场与民营企业的融资约束[J].世界经济研究,2010,(4):55—59.

[6]余静文.国有企业与非国有企业信贷约束的差异研究[J].当代经济科学,2011,33(5):18—27.

[7]余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008,(8):9—21.

[8]Fan,Haichao,Edwain,L.C.,Lai,Yao Amber Li.Credit Constraints,Quality,and Export Price:Theory and Evidence from China[Z].Working Paper:The Hong Kong University of Science and Technology,2012.

[9]Greenaway,D.,Guariglia,A.,Kneller,R.Financial Factors and Exporting Decisions[J].Journal of International Economics,2007,73(2):377—395.

[10]Minetti,R.,Zhu,S.C.Credit Constraints and Firm Export:Microeconomic Evidence from Italy[J].Journal of International Economics,2011,83(2):109—125.

[11]Berman,N.,Héricourt,J.Financial Factors and the Margins of Trade:Evidence from Cross-country Firm-level Data[J].Journal of Development Economics,2010,93(2):206—217.

[12]Felbermayr,G.J.,Heiland,I.,Yalcin,E.Mitigating Liquidity Constraints:Public Export Credit Guarantees in Germany[Z].CESifo Working Paper No.3908,2012.

[13]Manova,K.,Shangjin Wei,Zhiwei Zhang.Firm Exports and Multinational Activity under Credit Constraints[Z].NBER Working Paper No.16905,2011.

[14]沈红波,寇宏,张川.金融发展、融资约束与企业投资的实证研究[J].中国工业经济,2010,(6):55—64.

[15]于洪霞,龚六堂,陈玉宇.出口固定成本融资约束与企业出口行为[J].经济研究,2011,(4):55—68.

[16]孙灵燕,崔喜君.FDI、融资约束与民营企业出口:基于中国企业层面数据的经验分析[J].世界经济研究,2011,(1):61—66.

[17]Feenstra,R.,Zhiyuan Li,Miaojie Yu.Exports and Credit Constraints under Incomplete Information:Theory and Evidence from China[Z].NBER Working Paper No.16940,2011.

[18]徐龙炳,李科.政治关系如何影响公司价值:融资约束与行业竞争的证据[J].财经研究,2010,(10):61—69.

[19]唐建新,苏磊,潘红波.融资约束与政治关系[J].财会通讯,2010,(1):109—111.

[20]罗党论,甄丽明.民营控制、政治关系与企业融资约束[J].金融研究,2008,(1):164—178.

[21]王永进,盛丹.政治关联与企业的契约实施环境[J].经济学(季刊),2012,11(4):1193—1217.

[22]马九杰,董琦.中小企业信贷约束的成因与衡量:理论背景及分析框架[J].中国软科学,2004,(3):59—68.

[23]Jarreau,J.,Poncet,S.Export Performance and Credit Constraints in China[Z].CEPII Research Center Working Paper,2011.