媒体关注、制度环境与审计收费

2014-08-27冉明东

冉明东 贺 跃

(中南财经政法大学 会计学院,湖北 武汉 430073)

一、引言

市场化进程影响和约束着市场主体的决策和行为,构成了市场各参与主体的外部约束环境,涉及经济、社会、法律、政治、文化和观念的转变,是当前中国转轨经济条件下制度环境的集中体现[1](P9)。新闻媒体是制度环境的重要组成部分,它既影响市场中其他参与主体,又同时受到制度环境的约束。在资本市场中,新闻媒体作为独立于上市公司和会计师事务所的力量,一方面借助信息传播和挖掘功能降低信息不对称,并利用声誉机制与监督机制影响上市公司和会计师事务所的行为[2];另一方面,其功能的发挥又受到宏观制度环境约束[3],特别是市场化进程的影响。审计收费作为审计服务的报酬,是审计契约的重要内容和会计师事务所行为的综合表现,其标准确定合理与否,直接关系到审计的独立性和财务报告的鉴证质量[4]。换言之,在制度环境的约束下,媒体对上市公司和会计师事务所的综合治理作用,必然集中体现于审计收费的变化。因此,有必要对媒体关注、制度环境和审计费用三者的关系展开研究。

一般而言,审计收费会受到客户特征、注册会计师特征和审计契约等因素的影响。现有文献更多从上述直接关联的变量研究审计收费的决定因素,较少从新闻媒体和市场化程度等外部环境视角研究其对审计师行为与审计收费的影响。本文运用中国A股上市公司面板数据,从外部视角研究媒体关注与审计收费之间的关系以及制度环境在其中的作用,实证结果表明:媒体关注与审计收费之间呈正相关关系,且随着市场化程度的提高,媒体关注与审计收费之间的正相关关系得到显著加强。

本文主要贡献在于:(1)提供了媒体关注影响审计收费的直接证据,验证了市场化进程对该效应的加强作用;(2)剖析了审计师因担心客户的高度媒体曝光所带来的风险,进而提高风险溢价的行为机理,验证了在审计定价的过程中,审计师会利用媒体信息调整其决策行为;(3)揭示了媒体通过影响审计师鉴证行为发挥公司治理效应的路径,并提供了该路径是否受制度环境约束的实证证据;(4)佐证了审计需求保险假说,即媒体关注越高,企业环境不确定性程度越高,审计师给予的风险评估也越高。

本文其他部分安排如下:第二部分为文献回顾;第三部分为理论分析与假设提出;第四部分为研究设计;第五部分为实证分析;第六部分为研究结论和启示。

二、文献回顾

自Simunic对审计收费的经典研究以来[5],相关研究主要集中在客户规模、经济业务复杂度、客户风险、审计质量、审计师任期等因素的影响。从客户特征角度出发的研究表明:(1)客户规模越大,经济业务和会计事项越多,审计测试范围越大,审计时间越长,审计收费越高[6];(2)客户的业务风险、盈利能力和负债风险越大,审计师可能承担的诉讼、监管或法律风险也就越高,审计收费也越高[7]。国内亦有文献基于公司治理角度研究治理效率、客户风险和审计收费的关系,发现客户治理效率越高,公司经营面临的风险越小,审计收费越低[8][9][10]。从审计师特征角度出发的研究表明,审计师质量、审计师任期和审计师所在地等因素都会影响审计收费。从契约特征角度出发的研究发现,审计报告的滞后期、审计业务是否处于繁忙季节、非审计服务多寡和报告的复杂度等都会影响审计收费[7]。

近年来,关于审计收费的研究逐渐从审计契约主客体特征的内部视角转向从监管和法律等外部视角分析审计收费的影响因素,尤其是从监管风险和法律风险展开对审计收费的研究[11][12],极大拓展了审计收费的研究视野。新闻媒体作为资本市场的“瞭望哨”[13](P26),它对资本市场的作用已经成为学术研究的热点问题①,但现有文献更多着重于媒体的公司治理效应以及媒体关注对审计意见的影响[2][14],较少有文献从外部视角考察新闻媒体对审计师行为和审计收费的影响,以及该效应如何在制度环境约束下发挥作用。

会计师事务所和上市公司是审计行为的参与主体,其行为也会受到新闻媒体的影响。从新闻媒体对上市公司监督的角度看,新闻媒体对上市公司的关注,影响了管理者追逐私利时的收益和成本权衡,减少了管理者的自利行为[2],缓解了公司治理中的代理问题[2][15],从而降低了审计资源的投入[8][9],这可能表现为审计费用的降低。从新闻媒体对会计师事务所监督的角度看,一方面,媒体关注增加了投资者和监管者对上市公司的关注,特别是有关上市公司的负面报道常常引起行政机构的介入[16],增加了会计师事务所审计失败暴露的风险,使得会计师事务所更加谨慎地评估审计风险[17],增大了其签发非标审计意见的可能性[14][18][19]。另一方面,新闻媒体的高度关注让会计师事务所更加关心其自身的声誉和恢复名誉的潜在成本[12][17],进一步使其慎重地对待所面临的风险,并出于自我保护提出了更高的预期风险补偿要求[14][19],最终增加了审计收费。

从上述文献可知,媒体关注与审计收费的关系是一个有待实证检验的问题,同时鉴于我国处于转型经济的特殊制度环境下,考量宏观制度环境对媒体治理机制的影响也就具有了重要的政策含义。因此,下文将基于公司治理理论,结合大众传播学“议程设置”假说,着重研究新闻媒体是否通过影响审计师鉴证行为发挥其公司治理作用,以及该治理效应是否会受到制度环境的制约。

三、理论分析与假设提出

从媒体关注影响审计收费的具体路径来看,媒体对审计客户关注度的提高可能增加审计收费,也可能减少审计收费。具体而言,媒体关注影响审计收费可能存在以下三种路径:首先,媒体关注不影响原有客户风险,只是放大审计师的风险补偿要求,即审计师因为担心自身风险加大而增加审计资源投入,提高审计收费;其次,媒体关注加大了原有客户风险,如提高了监管风险,导致审计师在增加审计成本的同时,提高了风险补偿要求,进而表现为审计收费的提高;最后,媒体关注可能在提升公司治理效率、降低审计成本的同时,放大了审计师的风险补偿要求,如果由媒体治理效应带来的审计费用降低额大于风险补偿要求增加额,则审计费用会降低,否则审计费用会增加。在上述三种路径中,前两种路径会加大审计师的风险补偿要求,增加审计收费;第三种路径既可能降低审计成本,也可能加大审计师风险补偿要求,最终审计收费可能增加也可能减少。因此,当媒体关注度提高时,最终审计费用降低与否取决于审计师对预期风险补偿要求增加额是否超过媒体治理带来的审计成本减少额,即媒体关注与审计收费的关系可能是正相关关系也可能是负相关关系。

从审计需求保险假说视角看,审计兼具信息价值和保险价值,媒体关注度越高,其预期保险价值会增加,审计收费会增加。具体而言,财务信息使用者在要求审计师实质性降低财务信息风险的同时,还期望通过风险转移方式将其所面临的风险全部或部分地转移给保险人[20]。如果上市公司具有较高不确定性,必然导致作为保险人的审计师更加担心预期保险赔偿,从而要求更高风险溢价。因此,当媒体关注度越高时,投资者和监管者关注的可能性越大,经营环境不确定性越高,审计师给予的风险评估越高[16],潜在审计失败被发现的可能性也越高,审计收费溢价也越高。

综合上述两个视角的分析可预计,媒体关注度越高,审计师对风险的顾虑越多,其预期风险补偿要求增加额会高于媒体治理效应带来的审计成本减少额,从而导致审计收费提高。本文据此提出如下假设:

假设1:在其他条件一定的情况下,媒体关注与审计收费之间呈正相关关系。

新闻媒体作为社会的重要组成部分,其对上市公司和会计师事务所的影响也必然受到社会环境的制约。大众传播学理论研究表明,新闻媒体与其所处的市场环境之间是相互影响的关系。一方面,新闻媒体会带来社会环境的调整与变化。大众传播具有一种为公众设置“议事日程”的功能,新闻媒体通过报道事件,赋予各种社会议题不同程度的显著性,影响着人们的判断[13],进而带来社会和环境的变化。另一方面,新闻媒体作用的发挥受制于社会环境的现状。媒体对事件的报道及其对事件显著性的赋予受到媒体管制环境、市场发育程度、社会认知水平和社会制度环境的约束[3][21]。

转型经济是当前中国最重要的制度特点,尽管这一转轨过程取得了举世瞩目的成就,但对于中国这一幅员辽阔的国家来说,各个地区之间的市场化进程并不同步,不同地区的市场主体面临着明显差异的制度环境[1]。市场化改革是企业行为研究的一项重要制度背景,伴随着中国经济的快速发展,市场化改革在不断推进,市场对企业等各类主体行为的影响越来越大[22]。市场化的提高意味着行政计划的减少和退出,政府干预的减少,法治化水平的提升,中介组织独立性的提高[23]。市场化程度高的地区,其法治化水平和中介市场发育水平较高,政府对包括媒体在内的市场干预程度也较低[24]。作为中介组织的新闻媒体和会计师事务所的独立性越高,市场效率越高,意味着会计师事务所和新闻媒体对市场反应越及时和准确。具体到媒体关注对审计收费的影响而言,市场化水平越高,中介组织发育程度越高,会计师事务所对媒体关注的反应越强烈,审计收费针对媒体关注的溢价效应越明显。由此来看,与市场化程度较低地区相比,在市场化程度较高地区,审计师更多考虑媒体关注可能导致的审计失败暴露、声誉损失和名誉恢复成本,而非媒体治理效应带来的审计成本降低。据此,本文提出如下假设:

假设2:在其他条件一定的情况下,媒体关注与审计收费之间的正相关关系会随着市场化程度的提高而更加显著。

四、研究设计

(一)模型设计

本文以Simunic、Raghunandan和Rama建立的模型为基础[5][25],结合我国特殊的制度背景,设计了模型(1)检验假设1和假设2:

在模型(1)中,lnfee为公司当期年报审计收费的自然对数。cvrgs为公司当期的媒体关注度,是本文考察的主要变量之一,如果该变量的回归系数为正,则表明媒体关注与审计收费是正相关关系。mkt表示公司所在地区当期的制度环境因素。由于我国的转型经济特征,本文选取市场化程度为制度环境的代理变量[9]。媒体关注与市场化程度的交互项mkt×cvrgs是模型考察的另一个重要变量,反映市场化程度对媒体关注与审计收费正相关关系的加强作用,预计其回归系数为正。α表示与公司个体相关但与时间无关的固定效应,ε是误差项。ctrls为控制变量,用来控制其他因素对审计收费的影响。

根据已有文献,模型主要控制了客户规模、业务复杂度、客户风险、审计师特征、契约特征以及产权性质的影响。其中,客户规模size用公司总资产的自然对数表示,规模越大,审计收费越高[5]。业务复杂度以segs和frgn表示,segs为公司业务分部个数的平方根,frgn为公司是否有外币业务,业务复杂度越高,审计收费越高[25]。rcvinv是应收账款和存货之和占总资产的比例,用于控制业务风险对审计收费的影响,也有学者认为这个变量控制了业务复杂度的影响,理论上rcvinv越高,审计风险越高,审计收费也越高,但在国内尚未取得一致研究成果[6][7]。roa(资产收益率)、lev(资产负债率)和qck(速动比率)反映公司盈利能力和债务相关风险对审计收费的影响,一般而言,公司盈利越好,负债越少,公司支付能力越强,审计收费越低[25]。模型中还用big、adtchg和opn来控制审计师特征、契约特征和审计意见对审计收费的影响[12][25]。soe主要是控制在中国特有的制度背景下,企业产权性质对审计收费的影响[8]。具体变量定义参见表1。

(二)变量构造

有关媒体关注度的衡量方式,目前国内外主要采用简单二元法、报道文章数量法、搜索引擎计数法和文章相关度计量法等。简单二元法,是用有无媒体报道作为判断标准,将上市公司简单地分为两组。报道文章数量法,是以媒体对上市公司报道文章数作为衡量媒体报道的代理变量[15][26],其缺点在于没有考虑文章内容相关度、版面重要性和媒体影响力。搜索引擎计数法,是运用百度等搜索引擎检索与关键词相关的文章数作为媒体关注度的代理变量,其缺点不仅包含报道文章数量法的缺点,还有统计范围的不确定性。

本文拟利用TF-IDF②、KEA++和ICTCLAS2011等自然语言处理技术③[27],分析上市公司与报道文章之间的相关程度(简称“文章相关度”)、报道文章在版面中的重要程度(简称“文章重要度”)以及报道文章所在媒体的影响力(简称“媒体重要度”),在此基础上计算媒体关注度指标。本文选择2005年1月为基期,构建媒体关注指数,以综合反映上市公司受媒体关注的程度。构建媒体关注指数过程分为五步:(1)创建媒体关注度指标体系④;(2)采集《中国证券报》等24种媒体在2005~2010年间的报道文章⑤;(3)计算月度“媒体报道关注度”⑥;(4)将月度与基期媒体报道关注度相除得到月度“媒体关注指数”;(5)按年度汇总得到年度媒体关注指数(cvrgs),以测度上市公司在一年内受媒体关注的程度。本文还将计算“媒体报道文章数”和“媒体报道相关度”,以其作为媒体关注度衡量的稳健性测试变量⑦⑧。

(三)样本选择与数据来源

本文选取2005~2010年间仅在上海和深圳两个证券交易所上市的A股公司作为研究对象,采用年度面板数据。在剔除金融行业上市公司,ST公司、PT公司或退市公司,以及数据有缺失上市公司后,得到6 616个观测样本。为了避免极值的影响,对其中变异较大的连续变量进行了上下各1%的winsorize处理。媒体报道原始数据来自巨灵媒体数据库,媒体发行量、媒体刊例及其折扣数据来自中国媒体广告刊例网(http://www.mtklw.com.cn);制度环境选取市场化程度衡量,数据来自樊纲、王小鲁和朱恒鹏编制的《中国市场化指数:各地区市场化相对进程2011年报告》,其余数据均来自CSMAR数据库。媒体报道分析程序采用Visual Studio 2010编写,其他数据分析采用Stata11.0软件完成。

五、实证分析

(一)描述性统计和相关性分析

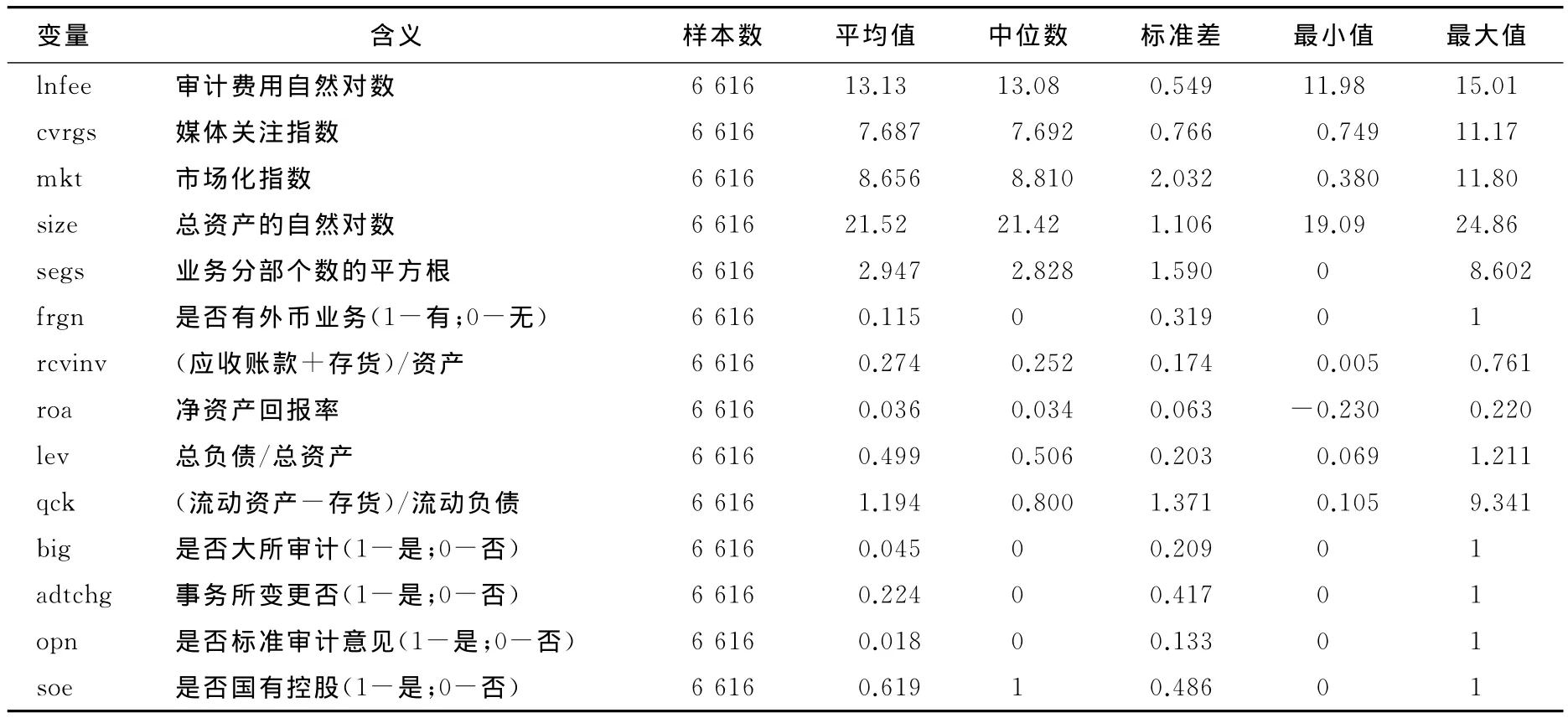

本文主要变量的描述性统计如表1所示。由表1可知,综合考虑媒体重要度、文章重要度和文章相关度等因素构建的媒体关注指数cvrgs的均值约为7.687,中位数为7.692,方差为0.766。总体上看,不同上市公司间媒体关注度变化差异比较大,受媒体关注高的上市公司相对较少。依据本研究收集的1 641 226篇报道统计,在一年内平均有216篇文章报道了特定上市公司,167篇为报道的中位数,少数上市公司完全没有受到媒体关注,个别上市公司媒体报道文章高达1 088篇。上市公司所处地区的市场化指数均值水平为8.656,有些地区市场化水平高达11.80,而有些地区市场化程度仅为0.380,可见我国地区间市场化水平不平衡现象非常突出。

表1 主要变量的描述性统计

本文还计算了审计费用(lnfee)、媒体关注度(cvrgs)、市场化程度(mkt)以及其他控制变量之间的Pearson相关系数。结果发现,媒体关注度与审计收费显著正相关(p<0.01),表明媒体关注度越高,审计收费也越高;市场化程度与审计收费显著正相关(p<0.01),表明市场化程度越高,审计收费也越高。另外,所有变量之间的相关系数均小于0.5,且模型中所有变量的VIF数值小于2.0,说明本文的统计推断不会受到多重共线性的影响。

(二)回归结果分析

为了降低交互项与变量之间的多重共线性,并使得交乘项系数便于解释,我们首先将连续变量进行去中心化处理,然后代入回归模型进行分析。表2列示了模型的回归结果。

在表2中,第(1)栏和第(2)栏cvrgs的系数反映了媒体关注度对审计收费的影响,它们均在1%的水平显著为正,表明上市公司的媒体关注度越高,其年度会计报表的审计费用越高,假设1得到验证。这说明在平均市场化水平上,媒体关注对审计收费有溢价效应,并且该效应没有因为媒体关注度与市场化程度交乘项的加入而消失,媒体关注对审计收费的溢价效应稳定且并非仅依赖市场化这一途径体现。在第(2)栏中媒体关注度与市场化程度的交互项cvrgs×mkt的系数在1%的水平上显著为正,表明市场化程度越高,媒体关注对审计收费的正相关影响越显著。综合媒体关注度cvrgs系数和交互项cvrgs×mkt系数均在1%的水平显著为正的事实可见,在其他条件一定的情况下,媒体关注与审计收费之间是一种正相关关系,且该正相关性会随着市场化程度的提高而更加显著,因此假设2得以验证。进一步分析可知,第(1)栏中媒体关注度cvrgs的系数,反映媒体关注对审计收费的净影响,是媒体关注导致审计师风险顾虑增加而要求的风险补偿与媒体关注提升公司治理效应产生审计成本降低额之间的差额影响。第(2)栏中媒体关注度cvrgs的系数反映媒体关注对审计收费影响中的非市场化路径的影响,其显著为正表明媒体关注通过其他途径影响审计收费提高的效应也显著存在。

状态监测是依赖汽车、发动机结构完整性理论按照其设计和实验性能指标、主要参数建立监控“基线”,根据使用要求确定控制参数的偏差或准则通过模型或专家系统诊断给出科学养护建议。

表2 回归结果

从控制变量的系数来看,回归结果与以往国内研究类似[6]。size、segs和frgn的回归系数显著为正,表明公司规模越大,组织结构越复杂,业务越复杂,审计工作量越大,审计成本越高,审计收费越高;rcvinv的系数显著为负,可能是因为我国审计师并不看重应收账款和存货引起的审计成本和风险增加问题;qck的系数显著为负,表明流动性越高,债务风险越低,审计收费越低,符合理论预期;big系数显著为正,adtchg的系数显著为负,均符合理论预期。其他不显著的控制变量,与以往我国审计费用的相关研究结果一致[6]。

总体来看,表2回归结果表明,新闻媒体作为资本市场中独立于上市公司和会计师事务所的外部力量,对上市公司和会计师事务所发挥了监督治理作用,通过三种可能路径影响了审计师行为,使得审计师更加担心媒体关注可能导致的审计失败暴露,以及暴露后的声誉损失和名誉恢复的潜在成本,从而要求更高的审计收费溢价,进而表现为更高的年度财务报告审计费用。进一步可发现,媒体关注对审计收费的溢价效应还受到市场化程度的影响,表现为在市场化程度低的地区溢价效应表现相对较弱,而在市场化程度高的地区溢价效应表现更加明显。

(三)稳健性检验

为了验证上述结果的稳健性,本文进行了三个方面的稳健性检验(限于篇幅,没有报告具体结果)。首先,对于媒体关注度变量的选择,本文还选取媒体报道相关度rlvns和媒体报道文章数txts来衡量媒体关注度,以检验结果的稳健性。将rlvns和txts代入模型检验,发现变量系数和显著水平未发生实质性改变。其次,关于制度环境变量的选择,本文还采用中介组织发育、法律与会计师等市场组织服务条件等两个分指数作为市场化程度的代理变量,代入模型进行检验,同样发现变量系数和显著水平未发生实质性改变。最后,为了缓解内生性,本文将媒体关注度滞后一期代入模型进行检验,回归结果仍然符合理论预期。由此可见,本文的研究结论具有稳健性。

六、研究结论和启示

本文将新闻媒体看做是独立于“立法、司法和行政”之外的“第四方权力”,研究其在不同的制度环境下对审计收费的影响。首先,从会计师事务所和上市公司两类市场主体角度,本文分析了新闻媒体直接或间接对审计师行为及其服务价格产生影响的机制,总结了新闻媒体发挥其影响作用的三种可能路径;然后,将新闻媒体看作市场的有机组成部分,分析了制度环境与新闻媒体之间的关系,认为新闻媒体的治理效应可能受到制度环境的约束;最后,本文运用中国A股上市公司的数据,实证检验了媒体关注与审计收费之间的正相关关系,以及市场化程度对该相关关系的强化作用。研究结果表明:审计客户在媒体上的高度曝光会使得审计师更加担心审计失败暴露的风险,以及由此带来的名誉损失和恢复成本,导致审计师在审计契约谈判过程中要求更高的预期风险补偿,最终表现为审计收费溢价的提高;同时,市场化程度对该溢价效应具有强化作用。结合理论分析,我们可以推断媒体通过对审计师鉴证行为的影响,在一定程度上发挥了对上市公司治理的作用,且媒体治理效应会受到制度环境的制约。

本文研究结论的主要启示在于:(1)在确定审计定价模型时,除了考虑客户、注册会计师和审计契约等固有因素外,还应关注上市公司受媒体关注程度和外部制度环境的影响,本文为此提供了重要的实证证据;(2)新闻媒体作为一支相对独立的力量,其不仅可以降低资本市场的信息不对称水平并提高市场效率,还可以通过对上市公司和会计师事务所的监督提升整个市场的治理水平。这说明媒体在提高市场信息透明度,保证市场公开、公正和公平,促使资本市场正常运作和良性治理方面大有作为。从本文分析可知,新闻媒体既可以促进市场发展,又受到市场发展程度的制约。因此,我们应更多地从解除市场约束角度出发,继续加大力度完善新闻媒体监督资本市场的各种制度,支持新闻媒体发挥能动性,揭露市场主体的不端行为,鼓励新闻媒体披露更多、更深层的信息,积极发挥新闻媒体促进市场完善的作用;同时,还应采取措施防止新闻媒体的权力滥用,以期最终实现新闻媒体和市场发展之间的良性互动。

注释:

①《会计研究学刊》(Journal of Accounting Research)2014年年会就以“披露、媒体与资本市场”作为会议主题。

③ICTCLAS为中科院计算技术研究所的汉语词法分析系统,2010年获钱伟长中文信息处理科学技术奖一等奖,参见http://hi.baidu.com/drkevinzhang/home,2011-11-03。

④媒体关注度指标体系从文章相关度、文章重要度和媒体重要度三个角度测度上市公司受媒体关注的水平;文章相关度介于0~1之间,依据TF-IDF算法计算;文章重要度由版面重要度和版幅重要度而得到;媒体重要度反映媒体的覆盖面、知名度和美誉度等,由媒体发行量和单位广告价格两个变量测度。具体指标的算法,限于篇幅,未详细报告。

⑤媒体选择依其市场价值由大到小排列,媒体价值见慧聪邓白氏市场研究公司《2011年媒体价值分析报告》,选择了《中国证券报》等24种报纸和杂志。

⑥媒体报道关注度,是指一定期间内某上市公司受到媒体关注的程度,是媒体报道文章所产生的关注度的总和。其中,单篇报道文章的媒体关注度等于“文章相关度×文章重要度×媒体重要度”。

⑦媒体报道文章数,是指某上市公司年度内媒体报道文章的数量。

⑧媒体报道相关度,是指某上市公司年度内媒体报道文章相关度的总和,是不包含版面和媒体因素的媒体关注度的测量。

[1]樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011.

[2]Dyck,A.,Luigi Zingales.The Corporate Governance Role of the Media[C]//Roumeen Islam.The Right to Tell:The Role of Mass Media in Economic Development.Washington D.C.:World Bank,2002:107—140.

[3]陈红,杨鑫瑶,尹树森.媒体评价、声誉治理与投资者权益保护[J].中南财经政法大学学报,2014,(1):104—112.

[4]潘琰,辛清泉.论审计合约与审计质量[J].审计研究,2003,(5):38—41.

[5]Simunic,D.A.The Pricing of Audit Services:Theory and Evidence[J].Journal of Accounting Research,1980,(1):161—190.

[6]吴联生,刘慧龙.中国审计实证研究:1999—2007[J].审计研究,2008,(2):36—46.

[7]张继勋,刘成立.审计收费研究综述及启示[J].当代财经,2006,(7):123—128.

[8]蔡吉甫.公司治理、审计风险与审计费用关系研究[J].审计研究,2007,(3):65—71.

[9]张旺峰,张兆国,杨清香.内部控制与审计定价研究——基于中国上市公司的经验证据[J].审计研究,2011,(5):65—72.

[10]张奇峰,张鸣,戴佳君.中国审计定价实证研究述评[J].会计研究,2006,(6):87—93.

[11]李爽,吴溪.监管信号、风险评价与审计定价:来自审计师变更的证据[J].审计研究,2004,(1):13—18.

[12]冯延超,梁莱歆.上市公司法律风险、审计收费及非标准审计意见——来自中国上市公司的经验证据[J].审计研究,2010,(3):75—81.

[13]施拉姆·威尔伯,威廉·波特.传播学概论[M].何道宽,译.北京:中国人民大学出版社,2010.

[14]Joe,J.R.Why Press Coverage of a Client Influences the Audit Opinion[J].Journal of Accounting Research,2003,(1):109—133.

[15]李培功,沈艺峰.媒体的公司治理作用——中国的经验证据[J].经济研究,2010,(4):14—27.

[16]申慧慧,吴联生,肖泽忠.环境不确定性与审计意见:基于股权结构的考察[J].会计研究,2010,(12):57—64.

[17]伍利娜.盈余管理对审计费用影响分析——来自中国上市公司首次审计费用披露的证据[J].会计研究,2003,(12):39—44.

[18]Frost,C.A.Loss Contingency Reports and Stock Prices:A Replication and Extension of Banks and Kinney[J].Journal of Accounting Research,1991,(1):157—169.

[19]Mutchler,J.F.,Hopwood,W.,Mc Keown,J.M.The Influence of Contrary Information and Mitigating Factors on Audit Opinion Decisions on Bankrupt Companies[J].Journal of Accounting Research,1997,(2):295—310.

[20]伍利娜,郑晓博,岳衡.审计赔偿责任与投资者利益保护——审计保险假说在新兴资本市场上的检验[J].管理世界,2010,(3):32—43.

[21]Dyck,A.,N.Volchkova,L.Zingales.The Corporate Governance Role of the Media:Evidence from Russia[J].The Journal of Finance,2008,(3):1093—1135.

[22]姜付秀,黄继承.市场化进程与资本结构动态调整[J].管理世界,2011,(3):124—134.

[23]雷光勇,刘慧龙.市场化进程、最终控制人性质与现金股利行为——来自中国A股公司的经验证据[J].管理世界,2007,(7):120—128.

[24]方军雄.市场化进程与资本配置效率的改善[J].经济研究,2006,(5):50—61.

[25]Raghunandan,K.,D.V.Rama.SOX Section 404 Material Weakness Disclosures and Audit Fees[J].Auditing:A Journal of Practice & Theory,2006,25(1):99—114.

[26]Fang,L.,J.Peress.Media Coverage and the Cross-Section of Stock Returns[J].Journal of Finance,2009,(5):2023—2052.

[27]Medelyan,O.,I.H.Witten.Thesaurus Based Automatic Keyphrase Indexing[C]//The Joint Conference on Digital Libraries 2006.North Carolina,2006:296—297.