意外伤害保险理赔中的惜赔比值识别

2014-08-27周建涛秦炳山

周建涛 薛 璇 秦炳山

(北京航空航天大学 经济管理学院,北京 100191)

一、引言

中国保险理赔难十分严重。2005~2010年,全国各级人民法院受理保险纠纷案件呈大幅上升趋势:2005年14 465件,2010年59 747件,2010年是2005年的4倍多,保险公司败诉约占70%,饱受惜赔诟病。2011年10月,中国保监会成立保险消费者权益保护局,2012年5~8月,中国保监会保险消费者权益保护局和中国保险学会共同举办保险消费者权益保护有奖征文活动,均关注应对理赔难。本文基于实证调研的357个意外伤害保险理赔诉讼案例,从愿赔金额入手,参照法院判决金额,客观判别保险惜赔,建立保险惜赔比值识别模型,探究保险惜赔机理。

二、研究假设、样本数据与模型设计

(一)研究假设

保险理赔诉讼,除索赔人、保险公司外,还涉及法院。本文以法院判决金额为基准,客观测定保险惜赔:若判决金额=愿赔金额,为诚信理赔。若判决金额>愿赔金额,为惜赔,其中,若愿赔金额=0,为拒赔;若判决金额>愿赔金额>0,为减赔。惜赔金额=(判决金额—愿赔金额),惜赔比值=(判决金额—愿赔金额)/保险金额,其中,拒赔比值=判决金额/保险金额,减赔比值=(判决金额—愿赔金额)/保险金额。

保险公司提出愿赔金额,首先考虑保单信息、案件情况、索赔人特征等因素,保险公司自身特征对愿赔金额也有重要影响。

1.保单信息。保单信息包括保险金额、保险费等。Biddle和Roberts认为一些有资格索赔的劳工并未索赔,保险金额是综合考虑因素之一[1]。Boucher、Denuit和Guillen指出部分投保司机发生交通事故并未索赔,意在获得下一年度保费优惠[2]。理性的保险公司,面对高保额、高保费保单,愿赔金额下降幅度更大。故提出以下假设:

假设1:保险金额、保险费与愿赔金额负相关,与惜赔比值正相关

2.案件情况。包括伤害程度、伤害类别等,索赔人操作空间很大。若保险公司认为索赔人欺诈嫌疑变大,则愿赔金额下降。保险公司对劳工腰拉伤、颈扭伤拒赔率(Claim-denial Rate)远高于骨折、撞伤、烧伤[3];保险公司对交通事故腰拉伤、颈扭伤减赔(Underpay)甚于骨折、毁容[4]。故提出以下假设:

假设2:案件欺诈嫌疑与愿赔金额负相关,与惜赔比值正相关

3.索赔人特征。包括性别、年龄、婚姻状况、律师参与等。女性风险规避甚于男性,年轻人和老年人风险规避甚于中年人,进而女性谈判能力弱于男性,年轻人和老年人谈判能力弱于中年人。保险公司根据索赔人谈判能力调整愿赔金额:交通事故理赔额存在性别、年龄歧视,女性及年轻人和老年人获得较低赔付额[5];汽车交通事故理赔额因车主婚姻状况而异,已婚高于未婚,已婚车主能够和配偶商量,而未婚车主只能单打独斗[6]。故提出以下假设:

假设3:惜赔比值与索赔人风险规避正相关,与其谈判能力负相关

4.保险公司特征。保险公司特征包括中资或外资、国有控股或股份制、地市分公司或区县支公司等。保险公司天然存在惜赔倾向,但惜赔程度因公司文化、价值观而异。若强调尊重客户利益,会选择较诚信的理赔员工,较准确、全面地履行保险合同条款,愿赔金额增加;反之,若突出降低成本或增加利润,会选择较挑剔的理赔员工,机械地、片面地、苛刻地理解保险合同条款,愿赔金额下降。故提出以下假设:

假设4:理赔人员业务素质与愿赔金额正相关,与惜赔比值负相关

(二)样本和数据

本文样本来源于课题组对北京JC律师事务所在北京、河南、江西、湖北等15个省(市、区)的实证调研,共获取2000~2011年意外伤害保险理赔诉讼案件362例,剔除5个信息不全的案件,最终有效样本357例。其中,男性235例,女性122例。21~30岁38例,31~40岁90例,41~50岁118例,51~60岁54例,61~70岁31例,其他26例。未婚37例,离丧69例,已婚251例。投保人索赔137例,被保险人索赔66例,其他154例。工伤34例,摔扭伤72例,交通事故伤害151例(机动车司机伤害90例,非机动车方伤害61例),中毒、溺水21例,其他79例。一般伤害76例,残疾85例,死亡196例。律师参与247例,非律师参与85例,其他25例。新保险法实施前173例,实施后184例。保险金额5万元以下167例,5万元以上190例。中资公司335例,外资公司22例;国有控股公司160例,股份制公司197例;地市分公司252例,区县支公司105例。

老板娘听了我的话后,声音一下子提高了八度,她说:“真是作孽哟,许春花也真是个命苦的女人。就在前阵子,她把娃娃放在摇篮里打了个盹,娃娃就被人偷偷掉包抱走了,那遭天煞的贼在摇篮里面给她放了一个洋娃娃。许春花发现娃娃不见后,哭得死去活来,当时好多人都跟着一起抹眼泪。后来许春花就变得更加神神叨叨的了,不管刮风下雨,她都抱着那个洋娃娃在树下逗着、哄着。”

从判决结果看,判决金额=愿赔金额,72例,诚信理赔占20.1%。判决金额>愿赔金额,285例,惜赔占79.9%,其中拒赔218例,占61.1%;减赔67例,占18.8%。

从保单信息、案件情况、索赔人特征、保险公司特征4个维度设置变量,见表1:

(三)模型设计

本文对调研数据,分别进行描述性统计及回归分析。其中,回归分析模型如下:

表1变量定义

其中:Y为被解释变量矩阵,包括保险惜赔比值、拒赔比值;X为解释变量,即愿赔金额;D为虚拟变量矩阵,包括保险金额类别、保险费类别、保险事故类型、保险事故严重程度、诉讼参与人类型、是否适用2009年新保险法、索赔人特征、保险公司特征等;β0、β1、β2是回归系数矩阵,ε表示随机误差项。

三、描述性统计

对357个样本数据进行描述性统计,见表2。

表2显示:全部样本愿赔金额均值9 410元,远小于判决金额均值66 275元,保险金额均值105 419元,惜赔比值均值0.700 1,拒赔比值均值0.750 3。

从惜赔比值看,中毒、溺水(0.791 1)最高,工伤(0.639 9)最低;死亡(0.823 6)>残疾(0.682 9)>一般伤害(0.342 6),投保人索赔(0.553 7)<被保险人索赔(0.600 5)。年龄51~60岁(0.779 4)最高,年龄31~40岁(0.613 4)最低;律师参与(0.770 0)>非律师参与(0.576 9);离丧(0.923 5)>未婚(0.778 9)>已婚(0.623 0)。国有控股公司(0.636 8)<股份制公司(0.742 9),中资公司(0.690 1)<外资公司(0.927 1),地市分公司(0.662 4)<区县支公司(0.715 8)。

表2描述性统计

从拒赔比值看,中毒、溺水(0.822 4)最高,摔扭伤(0.789 5)次之,交通事故非机动车伤害(0.604 2)最低;死亡(0.865 2)>残疾(0.6409)>一般伤害(0.368 4),投保人索赔(0.561 2)<被保险人索赔(0.581 9)。年龄21~30岁(0.840 4)最高,年龄41~50岁(0.698 4)最低;律师参与(0.735 5)<非律师参与(0.783 1);离丧(0.978 2)>未婚(0.854 1)>已婚(0.657 5)。国有控股公司(0.710 3)<股份制公司(0.781 8),中资公司(0.743 1)<外资公司(1.000 0),地市分公司(0.745 6)<区县支公司(0.778 4)。

四、回归分析

本文采用逐步回归法,以对因变量贡献最大的自变量所对应的回归方程为基础,按自变量重要性大小为顺序逐个引入其余的自变量。

(一)保险惜赔比值的影响因素

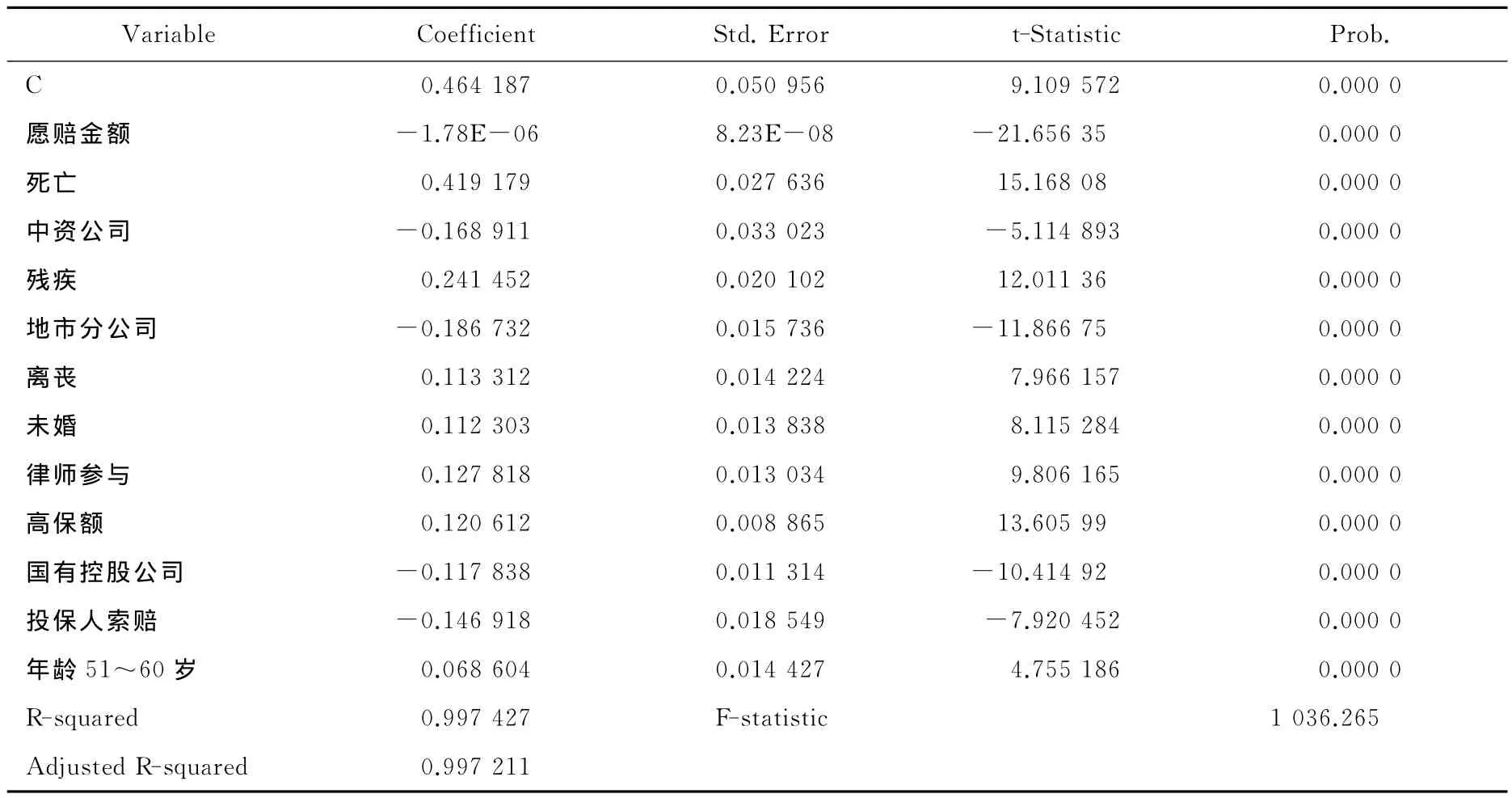

以惜赔比值为因变量进行回归。经检验,模型存在异方差,采用加权最小二乘法对其进行修正,修正结果见表3。

表3修正结果1

经检验,模型不存在异方差与多重共线性,且模型通过了F检验,在整体上是显著的。愿赔金额的回归系数为-1.78E-06,保险惜赔比值与愿赔金额负相关,符合实际情况。

死亡回归系数为0.419 179,残疾回归系数为0.241 452,保险公司对死亡惜赔比值较一般伤害平均高0.419 179,对残疾惜赔比值较一般伤害平均高0.241 452,符合假设2和假设4。死亡赔偿金最高,残疾赔偿金虽低于死亡,但远高于一般伤害,巨额赔偿金压力使得理赔人员苛刻地理解保险合同条款,对死亡、残疾愿赔金额下降幅度远大于一般伤害。投保人索赔回归系数为-0.146 918,保险公司对投保人索赔惜赔比值较被保险人索赔平均低0.146 918,符合假设2。投保人不是保险事故当事人,保险公司认为欺诈嫌疑低于被保险人,对投保人索赔愿赔金额高于被保险人。

地市分公司回归系数为-0.186 732,中资公司回归系数为-0.168 911,国有控股公司回归系数为-0.117 838,地市分公司惜赔比值较区县支公司平均低0.186 732,中资公司惜赔比值较外资公司平均低0.168 911,国有控股公司惜赔比值较股份制公司平均低0.117 838,符合假设4。区县支公司是最基层保险公司,理赔人员素质明显低于地市分公司,往往机械地、片面地、苛刻地理解保险合同条款、被保险人告知、保险公司免责等,愿赔金额显著低于地市分公司。中资公司更了解中国国情,理赔人员会对某些特殊情况灵活处理,愿赔金额高于外资公司。国有控股公司经营时间远长于股份制公司,理赔人员素质明显高于股份制公司,愿赔金额高于股份制公司。

离丧回归系数为0.113 312,未婚回归系数为0.112 303,保险公司对离丧惜赔比值较已婚平均高0.113 312,对未婚惜赔比值较已婚平均高0.112 303,符合假设3。已婚能够和配偶商量,而离丧、未婚只能单打独斗,谈判能力明显弱于已婚。年龄51~60岁回归系数为0.068 604,保险公司对年龄51~60岁惜赔比值较其他年龄段平均高0.068 604,符合假设3。年龄51~60岁临近退休,索赔心态较为平和;但仍需工作,无暇与保险公司讨价还价,弱化其谈判能力。律师参与回归系数为0.127 818,保险公司对律师参与惜赔比值较非律师参与平均高0.127 818,符合假设3。律师能够准确把握案件的关键证据,大大提高索赔人谈判能力,保险公司愿赔金额增加,但法院判决金额增加幅度更大。

高保额回归系数为0.120 612,保险公司对高保额惜赔比值较低保额平均高0.120 612,符合假设1。高保额意味着更大的保险金赔付责任,为降低成本或提高利润,保险公司对高保额愿赔金额下降幅度大于低保额。

(二)保险拒赔比值的影响因素

愿赔金额均为0,以拒赔比值为因变量,仅对虚拟变量进行回归。经检验,模型存在异方差,采用加权最小二乘法对其进行修正,修正结果见表4。

表4 修正结果2

经检验,模型不存在异方差与多重共线性,且模型通过了F检验,在整体上是显著的。高保额、残疾、死亡、离丧、投保人索赔、国有控股公司、中资公司、地市分公司等8个因素与保险惜赔比值识别符号相同,惜赔主要表现为拒赔,呈高保额、高伤害程度、低谈判能力、低理赔人员素质特点;年龄21~30岁、男性为保险拒赔比值识别独有因素。

高保额回归系数为0.070 791,保险公司对高保额拒赔比值较低保额平均高0.070 791,符合假设1。死亡回归系数为0.435 222,残疾回归系数为0.265 542,保险公司对死亡拒赔比值较一般伤害平均高0.435 222,对残疾拒赔比值较一般伤害平均高0.265 542、符合假设2和假设4。投保人索赔回归系数为-0.114 012,保险公司对投保人索赔拒赔比值较被保险人索赔平均低0.114 012,符合假设2。离丧回归系数为0.124 753,保险公司对离丧拒赔比值较已婚平均高0.124 753,符合假设3。中资公司回归系数为-0.265 632,地市分公司回归系数为-0.246 723,国有控股公司回归系数为-0.094 023,中资公司拒赔比值较外资公司平均低0.265 632,地市分公司拒赔比值较区县支公司平均低0.246 723,国有控股公司拒赔比值较股份制公司平均低0.094 023,符合假设4。

年龄21~30岁回归系数为0.126 003,保险公司对年龄21~30岁拒赔比值较其他年龄组平均高0.126 003,符合假设3。年龄21~30岁社会阅历严重不足,索赔谈判能力显著弱于其他年龄组。男性回归系数为0.055 245,保险公司对男性拒赔比值较女性平均高0.055 245,与假设3相悖。男性多是风险偏好者,谈判能力强于女性,保险公司对男性拒赔的情形应当小于女性。但面对高保额、死亡和残疾高赔偿压力,对男性拒赔比值甚于女性恰恰反映索赔人高谈判能力让位于保险公司降低成本或提高利润,假设3让位于假设4。总之,大部分实证结果与模型假设相符。

五、结论和建议

本文对实证调研的357例意外伤害保险理赔诉讼案件进行描述性统计和回归分析,得出如下结论,并提出相关建议:

1.保险惜赔客观存在,主要表现为拒赔。理赔诉讼样本357例,惜赔285例,其中拒赔218例,占惜赔的76%。惜赔比值均值0.700 1,其中拒赔比值均值0.750 3。

2.对于保险拒赔比值,高保额甚于低保额,死亡、残疾甚于一般伤害,年龄21~30岁甚于其他年龄段,离丧甚于已婚,呈高保额、高伤害程度、低谈判能力特点。

3.保险惜赔的公司类别特征突出,无论惜赔比值还是拒赔比值,均是地市分公司弱于区县支公司、中资公司弱于外资公司、国有控股公司弱于股份制公司。

4.对男性拒赔比值甚于女性,与模型假设相悖,恰恰反映面对高保额、死亡和残疾高赔偿压力,索赔人高谈判能力让位于保险公司降低成本或提高利润。

保险惜赔乃至拒赔直接表现为理赔人员机械地、片面地、苛刻地理解保险合同条款,间接反映出保险公司过分强调降低成本或提高利润。建议保险公司理赔策略调整为公司利益与客户合理赔付并重,全面、合理、公正地解读保险合同条款。区县支公司是保险惜赔乃至拒赔重灾区,如何全面、合理、公正地解读保险合同条款?渠道主要有二:一是从地市分公司引进高素质理赔业务人才,对现有理赔人员进行业务培训;二是借鉴中国人寿保险股份有限公司北京市分公司“市公司集中理赔”做法,由地市分公司统一处理下辖各区县支公司理赔业务。如果保险公司能够长期坚持“公司利益与客户合理赔付并重”策略,理赔诉讼将大幅度减少,理赔当事人关系也更加和谐,保险公司形象和保险行业声誉得以重塑,有利于保险业健康、持续发展。

[1]Jeff Biddle,Karen Roberts.Claiming Behavior in Workers’Compensation[J].The Journal of Risk and Insurance,2003,70(4):759—780.

[2]Jean-Philippe Boucher,Michel Denuit,Montserrat Guillen.Number of Accidents or Number of Claims?An Approach with Zero-Inflated Poisson Models for Panel Data[J].The Journal of Risk and Insurance,2009,76(4):821—846.

[3]Jeff Biddle.Do High Claim-Denial Rates Discourage Claiming?Evidence from Workers’Compensation Insurance[J].The Journal of Risk and Insurance,2001,68(1):631—658.

[4]David S.Loughran.Deterring Fraud:The Role of General Damage Awards in Automobile Insurance Settlements[J].The Journal of Risk and Insurance,2005,72(4):551—575.

[5]Helen I.Doerpinghaus,Joan T.Schmit,Jason Jia-Hsing Yeh.Age and Gender Effects on Auto Liability Insurance Payouts[J].The Journal of Risk and Insurance,2008,75(3):527—550.

[6]Shyi-Tarn Bair,Rachel J.Huang,Kili C.Wang.Can Vehicle Maintenance Records Predict Automobile Accidents?[J].The Journal of Risk and Insurance,2012,79(2):567—584.