熊市背景下的高管持股、年薪激励与研发投资

——基于2008-2012年中小板上市公司数据的实证检验

2014-08-24洪震,金莉

洪 震,金 莉

(福州大学 阳光学院,福建 福州 350015)

熊市背景下的高管持股、年薪激励与研发投资

——基于2008-2012年中小板上市公司数据的实证检验

洪 震,金 莉

(福州大学 阳光学院,福建 福州 350015)

以2008-2012年中小板上市公司为对象,实证分析了熊市背景下高层管理者持股数量、年薪总额和研发投资关系。利用多元回归分析研究发现,在熊市背景下高管持股数量与研发投入显著负相关,高管年薪与研发投入显著正相关。相对于非高科技企业,高管持股对高科技企业研发支出负面影响更显著;股权集中将降低高管持股对研发支出的负面影响。相对于高盈利企业,高管持股对低盈利企业的研发支出负面影响更显著;相对于低成长企业,高管持股对高成长企业研发支出负面影响更显著。

研发;高管持股;年薪;中小板;熊市

为了实现中华民族伟大复兴,我国于2006年提出了“建设创新型国家”的发展战略,并在国家中长期科技发展规划纲要中明确提出2020年全社会研发支出占GDP2.5%以上的目标。近年来全世界和我国的统计资料均明确表明企业已成为研发投资主体,其总额约占全社会的70%。因此充分发挥我国企业研发主体的作用,对促进经济结构转型升级,建设创新型国家具有重要意义。

一、文献回顾和假设提出

代理理论认为,由于所有权和经营权分离,企业所有者和管理者存在利益冲突和信息不对称,管理者只关注短期利益,不考虑长远利益,出现管理者逆向选择和败德行为。为了降低代理成本,让所有者和经营者利益趋同,Jensen 和Meckling认为企业应赋予管理者一定股权,提高管理者偏离企业价值最大化行为的成本,此时管理者就会更加关注研发等将给企业带来长期利益的投资。[1]从此股权激励成为促进管理者增加研发支出、关注研发绩效的重要手段。国外从此进行了大量的研究,发现管理层持股促进企业增加技术创新支出。[2-4]Zarnitzki&Kraft发现德国企业中一般股东控股公司的研发支出明显低于管理层控股公司。[5]但也出现了不同的研究结论,Ryan&Wiggins发现公司成长性与股票期权正相关,股票期权促进企业增加研发投资,但受限制的股票对研发投资具有负面影响,机构投资者将加大监督力度直接影响企业研发行为,通过薪酬政策间接影响研发投资。[6]Wu和Tu发现公司具有丰富的闲置资源或经营业绩好时,CEO持股水平促进企业增加研发支出。[7]Nam,Ottoo&Thornton发现管理层持股水平与股市收益波动关系的敏感性越高,管理层越可能增加研发支出。[8]

由于资本市场发展时间较短,国内相关研究尚处于起步阶段。现有研究已经发现了高管是否持股或高管持股比例与研发支出显著正相关。[9-11]刘伟和刘星得出相同的结论,但进一步研究发现高管持股仅在高科技公司中对研发支出具有促进作用,对非高科技公司的影响有限;[12]但魏锋和刘星研究发现国有控股公司高管持股对研发支出没有影响。[13]张宗益和张湄却发现高管的平均持股比例对高科技公司R&D支出影响不显著,而年薪等短期薪酬却对其产生显著影响。[14]唐清泉和甄丽明发现风险是影响研发投资的重要因素,短期激励效果比股权激励好,股权激励机制在我国实施效果不理想,短期薪酬激励在管理层风险偏爱与研发支出之间发挥了协调作用。[15]陈胜蓝对我国信息技术业上市公司研发强度与高管薪酬激励关系的研究发现公司的董事会通过薪酬方案激励公司高管提高研发强度,而且公司的薪酬方案更倾向于奖励提高研发强度的高管团队,而非仅公司的CEO。[16]上述研究均忽略资本市场的行情和有效性对二者关系的影响。一般来讲资本市场越有效,行情越好尤其是大牛市时,高管持股越能增加其个人收益,市场将越认可其研发支出。在资本市场有效性和行情均较差(熊市)时,研发支出将降低公司的当期收益和资产规模,促使股价下跌,高管将不能获得持股收益,此时公司将减少研发投资。我国资本市场从2008年以来行情持续不佳,上证指数从最高5 522.78点下跌至最低1 664点。其间虽从1 664点上升至3 454点,但近两年来一直在2 000点上下徘徊,2011和2012两年在经济持续增长和外围市场持续走好的情况下,由于我国经济结构问题以及资本市场缺陷,A股连续两年熊冠全球;近五年资本市场已经成为了一个不折不扣的熊市。[17]且我国资本市场尚未达到真正的弱势有效,正处于无效向弱势有效的不稳定过渡阶段。[18]

假设1:在2008-2012年熊市期间高管持股比例与研发支出呈负相关关系,高管持股比例越高,研发强度越低。

从2008年以来,我国资本市场持续低迷,上市公司为了增强自身的竞争能力,必然要求增加研发投入。在股权激励未能促进高管增加研发支出情况下,上市公司通过寻找年薪等方式促进管理层增加研发投资。在我国上市公司中,高管的物质财富还处于积累阶段,且风险较小,相对于股权激励可能更具有吸引力。近年来我国资本市场上出现了国泰君安、红日药业管理层等天价薪酬的案例从另一侧面说明了年薪对高管具有明显激励作用。

假设2:在熊市期间,年薪等短期激励与研发强度正相关,高管年薪越高,研发强度越大。

持续的研发投资是高科技企业竞争力的主要来源。只有保持一定的研发强度,持续不断地将各种资源投入到研发活动中,高科技企业才能保持创新能力,从而获得独特、不可模仿和难以替代的竞争优势。因此为了保持高额利润,高科技企业必须维持一定的研发强度。现有研究也表明行业结构对企业的研发活动产生重大影响(Cohen&Klepper,1992),且不同类型行业的研发强度不同,尤其是电子、通信、生物和医药等高科技行业的研发强度最大。[19]且我国2008年颁布的《高新技术企业认定管理办法》规定,高科技企业的近三个会计年度的研究开发费用总额占销售收入总额的比例最低不得低于3%。且高科技企业资格认定有效期仅三年,三年到期复审未通过的将取消高科技企业资格,获得资格期间将获得政策倾斜、专项补贴、低息贷款、税收优惠等相关待遇,为此企业将尽全力保持高新技术企业资格。

假设3:在熊市期间,相对于高科技企业,高管持股对非高科技企业研发支出的负面影响更显著。

股东大会将通过董事会决定企业的重大决策和激励政策,从而对管理层的日常管理产生重大影响。股权集中度不同,股东对管理层行为影响有所不同。当股权分散时,股东无法控制企业的长远决策,这时将产生内部人控制,管理层将决定企业研发投资等重大决策。当股权集中时,大股东掌握企业的控制权,将通过董事会来控制管理层的行为,促使管理层的研发等活动更符合所有者的需求。Shlerifer的研究发现, 随着大股东持股比例的提高, 将增强管理层的监控能力,促使从管理层更加关注企业的长远利益, 此时将更加重视技术创新。[20]Hill 和 Snell发现在股权集中时,大股东倾向于增加研发支出,以期获得超额利润。此时在大股东强有力的监督下将促使管理层为了追求高回报敢于冒更大的风险,此时才愿意加大R&D投资。[21]在股权分散时由于研发的高风险、长周期和回报的不确定,管理层将减少研发投资以回避创新失败给自身带来利益损失。

假设4:在熊市期间,相对于股权集中的公司,高管持股对股权分散企业的研发支出负面影响更显著。

主营业务快速增长的企业为了迅速扩大市场占有率,提高行业进入壁垒,此时将更多的资源投资于市场营销、扩大再生产等活动,再加上研发投资具有风险高、见效慢、投资大的特点,作为风险规避者的高管团队此时将降低研发支出。

虽然学者发现上市公司的研发支出会随着企业经营绩效变化而变化,但结论并不一致。有的学者认为业绩差的公司具有创新投资的动机;另有一些学者认为,只有较好业绩的公司才能为研发投资提供资源保证,从而提高研发强度。熊市时,虽然股价持续低迷,但随着企业经营业绩的提高,在股利分配率一定的情况下,企业能分配更多的现金股利,股东因此才能获得更多的股利收益。再加上近年来证监会、交易所等机构都出台了强制分红的相关规定,保证了高管持股能够获得稳定的、低风险的股利回报。近年来主板、创业板的一些上市公司为了迎合相关机构的规定,均发放了高额股利,为低成本获得股权的高管带来高额回报。为了保证未来能够获得更大的现金股利回报,高管此时将促使企业加大研发投资,增强未来盈利能力。

假设5:在熊市期间,相对于低成长的企业,高管持股对高成长企业的研发支出负面影响更显著。

假设6:在熊市期间,相对于高盈利的企业,高管持股对低盈利企业的研发支出负面影响更显著。

二、变量设计和模型构建

(一)变量设计

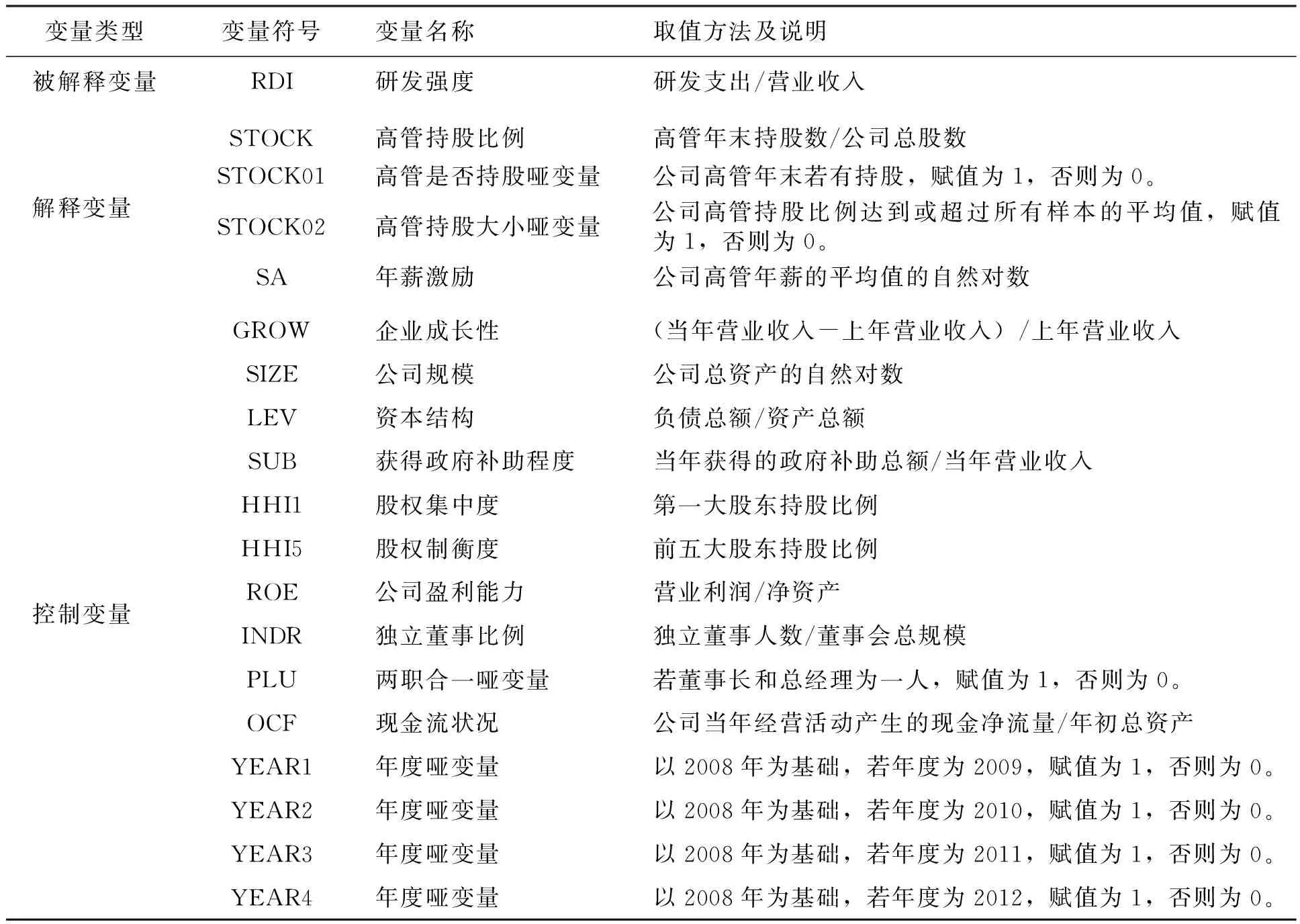

1.被解释变量。国内外文献中研究强度使用最广泛的是研究支出/营业收入,加上笔者搜集的研发支出数据主要来源于中小板上市公司年度报告中的董事会报告,其中直接反映该项数据。为了便捷地获得相关数据,笔者就直接采用该指标衡量企业的研发强度。

2.解释变量。本文所使用的解释变量是:

高管持股比例:以公司高管年末持股数量占公司当年总股数的比率来衡量, 用STOCK来表示。

高管是否持股哑变量:若公司高管年末有持股,赋值为1;未持股,则赋值为0。该哑变量用STOCK01表示。

高管持股大小哑变量:若公司高管持股比例达到或超过所有样本的平均值,赋值为1;若未达到,则赋值为0。该哑变量用STOCK02表示。

年薪激励:为了反映年薪等短期激励对研发支出的影响,笔者使用公司高管年薪平均值的自然对数来衡量,用SA来表示。

3.控制变量。大量的因素影响企业的R&D行为,笔者根据现有研究,选取反映企业成长性的营业收入增长率GROW、反映企业规模的总资产对数SIZE、反映资本结构的资产负债率LEV、反映政府补助程度的SUB、反映股权集中度的第一大股东持股比例HHI1,反映股权制衡程度的前五大股东持股比例HHI5、反映盈利能力的ROA、反映董事会结构的独立董事比例INDR、反映董事长和总经理是否两职合一的PLU、反映获得经营活动产生的现金流状况的OCF,年度虚拟变量YEAR1、YEAR2、YEAR3、YEAR4。

(二)模型检验

本文设定模型检验高管激励方式对研发支出的影响:

RDIt=α0+α1STOCK+α2SA+γ1GROW+γ2SIZE+γ3LEV+γ4SUB+γ5HHI1+γ6HHI5+γ7ROE+γ8INDR+γ9PLU+γ10OCF+γ11YEAR1+γ12YEAR2+γ13YEAR3+γ14YEAR6+ε1

(1)

(2)

(3)

模型(1)是最基本模型,用以检验在熊市背景下高管持股和年薪激励对研发支出的影响。模型(2)检验高管是否持股和年薪激励对研发支出的影响。模型(3)检验高管持股是否达到平均值和年薪激励对研发支出的影响。有关变量定义和度量如表1所示。

表1 变量定义表

三、实证检验与结论

(一)样本选择与数据收集

长期以来,我国对企业层面研发行为的实证研究数据大量来源于上市公司管理费用、支付的其他与经营活动有关的现金、开发支出等公司财务报表项目,这些数据不全面、不准确,董事会报告中披露的研发数据更受市场认同。[22]相对于主板上市公司,中小板上市公司研发披露更为规范。[23]因此为了保证数据可得性、全面性和准确性,本文数据中研发数据通过手工查阅中小板2008-2012年年报中的董事会报告,一共获得2 520个样本。高管持股比例、年薪等数据来源于国泰安数据库。采用EXCEL进行数据的预处理和描述性统计,使用SPSS17.00进行相关分析和回归分析。

(二)描述性统计

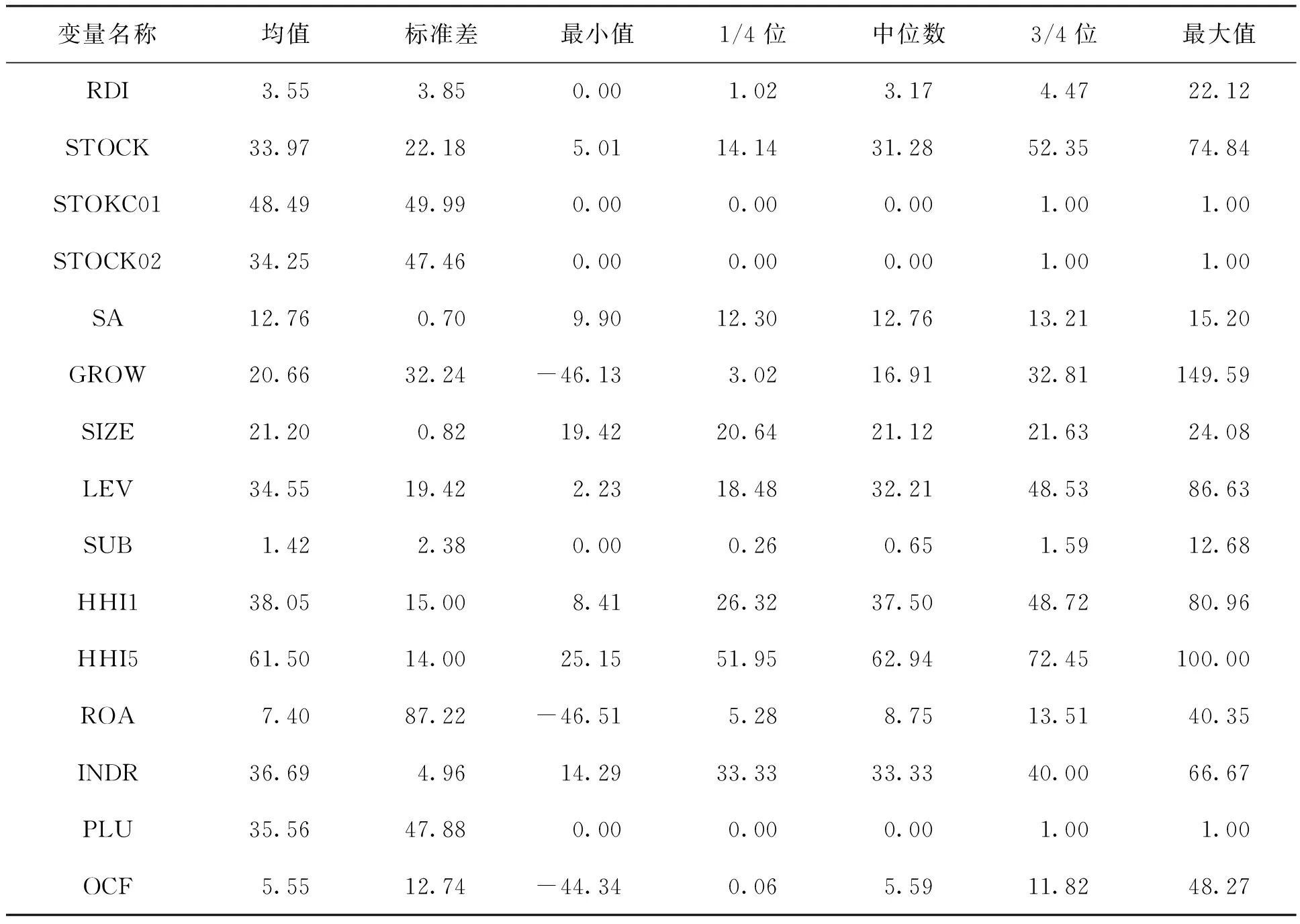

样本中各变量的描述性统计结果如表2所示。从表2可以发现:(1)在所有样本中,2008-2012年中小板研发强度均值为3.85%,最小的为0,最大值为22.12%,中位数为4.47%,50%的样本研发强度在1.02%~4.47%之间。国外研究认为,企业研发强度在达到2%才能维持生存,5%才有竞争力。[24]说明超过一半的中小板上市公司研发投资已经达到生存的标准,但绝大多数并不具有竞争力。(2)在高管中,有48.49%的公司高管持有本公司股份,在持股的高管中,平均持股比例为33.97%,中位数为31.28%,最小值为5.01%,最大值为74.84%,50%的样本在14.14%~52.35%之间。说明中小板上市公司中,有较高比例的上市公司高管持有公司股份,持股比例相对较高,但很不平均。(3)平均每位高管年薪均值为12.76,代表年薪额44.63万元,最低值为2万元,最高值为397.20万元。50%样本高管总年薪在21.87~54.67万元之间。说明高管总年薪较为合理,但样本之间的差异很大。

表2 变量描述性统计 (%)

(三)实证研究及结论

从相关回归上看的相关系数均小于0.5,方差膨胀系数均小于5,说明不存在多重共线性;D.W值均在2左右,说明不存在一阶序列相关性,基本可以使用多元线性回归进行分析。回归分析结果见表3和表4。

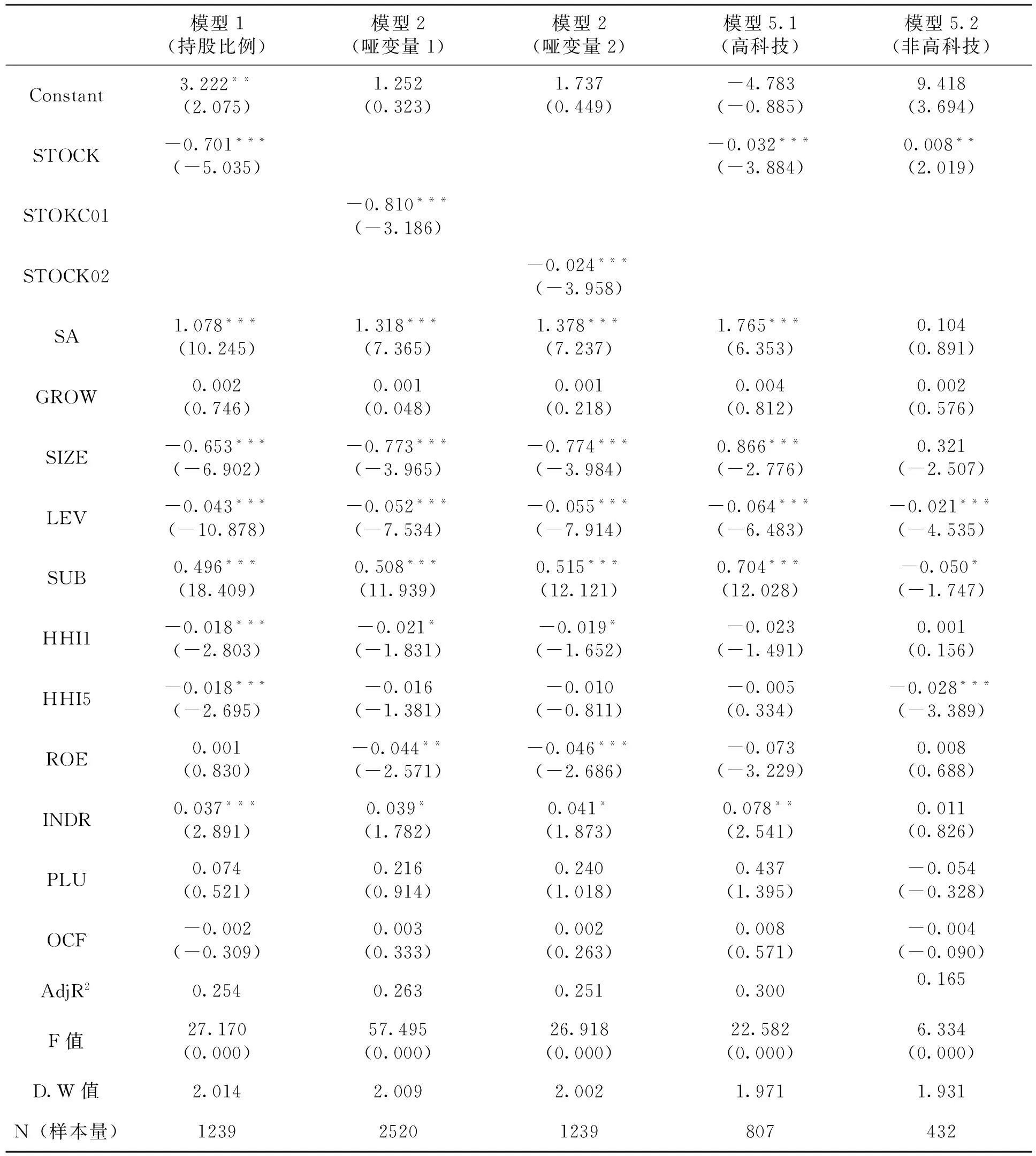

模型1是高管持有本公司股份的1 239个样本高管持股比例和年薪激励对研发强度影响的多元回归分析结果,从中可见高管持股比例与研发强度在1%水平上显著负相关,高管持股越高,研发强度越低。年薪等短期激励方式仍然与研发强度下1%水平上显著正相关,初步验证了假设1和假设2。说明在股票价格持续下跌以及资本市场尚未达到弱势有效的熊市环境中,高管持股增加不但不会促进企业增加研发投资,反而会阻碍企业进行研发投资。而年薪等短期激励对企业增加研发支出会起重要作用,高管获得年薪等短期激励力度越大,研发强度越高。

模型2是中小板2 520个样本高管是否持股哑变量和年薪等短期激励对研发强度影响的多元回归分析结果,从中可见高管是否持股哑变量与研发强度在1%水平上显著负相关,年薪等短期激励与研发强度在1%水平上显著正相关,假设1和假设2得到了进一步验证。模型2是高管持有本公司股份的样本持股比例是否高于平均值和年薪等短期激励对研发强度影响的多元回归结果,从中可见,高管持股是否高于平均值与研发强度在1%水平上显著负相关,年薪等短期激励与研发强度仍然在1%水平上正相关。假设1和假设2得到全面验证。

表3 模型多元回归分析结果一

按照任海云、杜兴强等对上市公司的分类方法,将样本划分为高科技和非高科技组。[25-26]模型5.1与模型5.2分别为807个高科技和432个非高科技样本高管持股比例和年薪等短期激励与研发强度的回归分析结果,从二者对照分析发现高科技样本的高管持股比例与研发支出在1%水平上显著负相关,年薪等短期激励与研发支出却在1%水平显著正相关;而非高科技组的高管持股比例与研发支出在5%水平上显著正相关,年薪等短期激励却与研发支出无法通过显著性检验。两组的结论基本相反,说明在熊市背景环境下持有的股票并不能增值,高管基于自身利益考虑,随着持股比例的提高,将减少研发支出。而年薪等短期激励可能有研发支出的具体要求,高管将随着年薪的增加,提高研发强度。非高科公司高管可能为了增强企业竞争力,以期在未来获得更多的现金股利等报酬,随着高管持股比例的提高,将增加研发投资;而在年薪中可能未包含研发支出的具体条款要求,因此不会随着年薪的增加而增加研发投资。假设3未通过检验。

表4 模型多元回归分析结果二

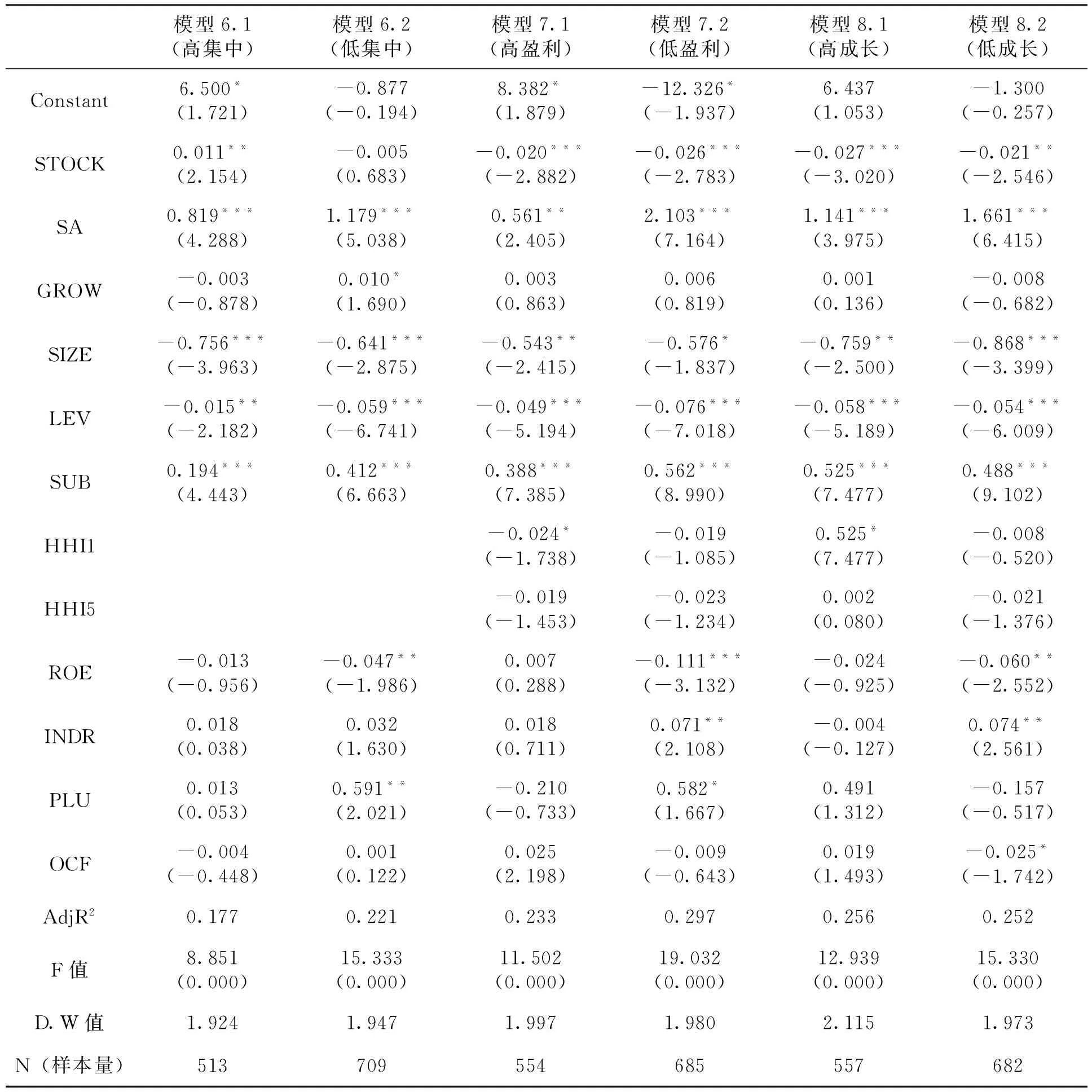

将第一大股东持股比例高于平均值的样本划分为高集中公司,低于平均值划分为低集中公司。模型6.1与6.2分别为513个高集中和709个低集中样本高管持股比例和年薪等短期激励与研发强度的回归分析结果。二者比较分析发现,高集中组的高管持股比例在5%水平上与研发强度显著正相关,而低集中组系数出现了负值,但无法通过显著性检验。年薪等短期激励与研发支出关系上二者均在1%水平上显著正相关。假设4基本通过了检验。

将所有样本的净资产收益率进行平均,将高于平均值的样本划分为高盈利公司,低于平均值的划分为低盈利公司。模型7.1与模型7.2分别为554个高盈利和685个低盈利样本高管持股比例和年薪激励与研发强度的回归分析结果。二者比较分析发现,两个小组的高管持股比例均在1%水平上显著与研发支出显著负相关,但二者的回归系数有较明显差异,高盈利组为-0.020,低盈利组的系数为-0.026。高盈利和低盈利组的年薪激励分别在5%、1%水平上与研发强度显著正相关。假设5基本通过了检验。

进一步将样本的营业收入增长率进行平均,将高于平均值的样本划分为高成长组,低于平均值的划分为低成长组。模型8.1与8.2分别为557个高成长和682个低成本样本高管持股比例和年薪激励与研发强度的回归分析结果。比较分析发现,两个小组的高管持股比例分别在1%和5%水平上与研发强度显著负相关,但回归系数存在较显著差异,高成长组为-0.027,低成长组为-0.021。两个小组的年薪激励均在1%水平上与研发强度显著正相关。假设6基本通过了检验。

四、结论、创新及局限

笔者以2008-2012年中小板上市公司年报中董事会报告披露研发支出的2 520个样本和1 239个高管有持股样本作为研究对象,分析了高管持股比例、年薪等短期激励与研发强度的关系。得出以下结论:(1)在熊市背景下,再加上资本市场非有效,高管持股与研发强度呈显著负相关关系。高管持股比例越大,研发强度越低。(2)除了高科技公司外,在各种情况下高管年薪激励与研发强度显著正相关,高管年薪越高,研发强度越大。相对于国有企业,民营企业的年薪对研发支出具有更显著的促进作用。(3)相对于非高科技企业,高管持股对高科技企业研发支出负面影响更显著;股权集中将降低高管持股对研发支出的负面影响。(4)相对于高盈利企业,高管持股对低盈利企业的研发支出负面影响更显著;相对于低成长企业,高管持股对高成长企业研发支出负面影响更显著。

创新之处在于:(1)使用的数据视角创新。现有上市公司层面实证研究的研发数据大多数取值管理费用、支付与其他经营活动有关的现金、开发支出等财务报表项目附注的数据,但这些数据不全面、易被盈余管理,[22]本文全部采用了年报中董事会报告中上市公司自愿披露的数据,且各年度数据相互印证,使数据更加全面、可靠。(2)专门选择资本市场熊市期间来开展研究,而以往的研究区间为牛市、或牛熊兼有。(3)从不同角度分五个小组检验在熊市环境下高管持股、年薪等短期激励对研发支出的影响。(4)现有大量的研究集中于高管持股与研发支出的关系,较少的研究年薪等短期激励机制对研发的影响。但实证研究结论表明在熊市期间,高管持股对研发活动的激励基本失效,而年薪却发挥了重要作用。

局限在于由于篇幅及其他条件的限制,未对上市公司进行详细的行业划分,只是大体划分了高科技和非高科技组,而现有研究均表明行业间的研发投资存在明显差异。

[1]JENSEN M C,W H MECKING. Theory of the firm: Managerial behavior, agency costs and ownership structure[J].Journal of Financial Economics,1976(4):305-360.

[2]ZHARA,NEUBAUM,HUSE. The Stock Market of Valuation of Research and Development Expenditures [J].The Journal of Finace,2000(6):431-456.

[3]CUI H,MARK Y T. The relationship between managerial ownership and firm performance in high R&D firm [J].Journal of Corporate Finace,2002(8):313-336.

[4]BILLINGS,MUZAZI,MOORE. Agency costs and innovation: some empirical evidence [J]. Journal of Accounting and Economics, 2004(9):383-409.

[5]ZARNITZKI,KARFT.Management control and innovative activity[J].Review of Industrial Organization,2004(1):1-24.

[6]RYAN,WIGGINS. The interactions between R&D investment decision and compensation policy[J].Financial Management,2002(12):313-335.

[7]WU,TU.CEO stock option pay and R&D spending: a behavioral agency explanation[J].Journal of Business Research,2007(6):482-492.

[8]NAM J OTTOO ,R E THORNTON JR J H. The effect of managerial incentives to bear risk on coporate capital structure and R&D investment[J].Financial Review,2003,38(1):77-101.

[9]刘运国,刘雯.我国上市公司的高管任期与R&D支出[J].管理世界,2007(1):128-136.

[10]杨勇,达庆利,周勤.公司治理对企业技术创新投资影响的实证研究[J].科学学与科学技术管理,2007(11):61-65.

[11]夏芸,唐清泉.我国高科技企业的股权激励与研发支出[J].证券市场导报,2008(10):1-8.

[12]刘伟,刘星.高管持股对企业R&D支出的影响研究:来自2002-2004年A股上市公司的经验证据[J].科学学与科学技术管理,2007(10):172-175.

[13]魏锋,刘星.国有企业内部治理对企业技术创新的影响[J].重庆大学学报:自然科学版,2004(3):143-147.

[14]张宗益,张湄.关于高新技术企业公司治理与R&D投资行为的实证研究[J].科学学与科学技术管理,2007(5):23-27.

[15]唐清泉,甄丽明.管理层风险偏爱、薪酬激励与企业R&D投入:基于我国上市公司的经验研究[J].经济管理,2007(11):56-64.

[16]陈胜蓝.信息技术公司研发投入与高管薪酬激励研究[J].科研管理,2011(9):55-62.

[17]郝旭光.不能再延续对证券市场的“工具论”定位了[N].上海证券报,2013-12-25(2).

[18]谢晓霞.有效市场理论假设在我国证券市场实证检验[J].经济体制改革,2007(3):134-137.

[19]皮永华,宝贡敏.我国企业多角化战略与研发强度之间的实证研究——以浙江省为例[J].科研管理,2005(2):76-82.

[20]SHLERIFER.A survey of corporate governance[J].Journal of Finance,1997(8):37-83.

[21]HILL, SNELL.How effective are fiscal incentives for R&D?A review of the evidence[J].Research Policy,1998(7):449-469.

[22]赵武阳,陈超.研发披露、管理层动机与市场认同[J].南开管理评论,2011(4):100-107.

[23]陆国庆. 中国中小板上市公司产业创新的绩效研究[J].经济研究,2011(2):140-150.

[24]潘承烈. 变革时代的企业管理[J].石油企业管理,2002(2):55-57.

[25]任海云. 股权结构与企业R&D投入关系的实证研究——基于A股制造业上市公司的数据分析[J].中国软科学,2010(5):131-140.

[26]杜兴强,曾泉,杜颖洁. 政治联系对中国上市公司的R&D投资具有“挤出”效应吗? [J] .投资研究,2012(5):100-115.

(责任编辑 陈蒙腰)

A Study of the Relationship between Executive Stock Ownership, Annual Salary and R&D Investment in the Bear Market Based on the Data of SME Board Listed Companies during 2008-2012

HONG Zhen,JIN Li

(Sunshine College, Fuzhou University, Fuzhou 350015, China)

This study, using multiple regression analysis, researched on the relationship between executive stock ownership, annual salary and R&D investment in the bear market, based on the data of SME board listed companies during 2008-2012. The results indicated that executive stock ownership had a strong negative correlation with R&D expenditure, but annual salary had an obvious positive correlation with it. Compared with non-high-tech companies, executive stock ownership of high-tech companies had a stronger negative correlation with R&D expenditure. Ownership concentration would reduce the negative impact of managerial stock ownership on R&D expenditures. Compared with high-profit entities, executive stock ownership of low-profit entities had a negative correlation with R&D expenditure more obviously. Compared with high-growth enterprises, executive stock ownership of low-growth enterprises had a negative correlation with R&D expenditure more remarkably.

R&D; executive stock ownership; annual salary; SME board; bear market

2014-01-19

2014-04-09

福建省社会科学规划项目(2014C124);福建省教育厅社会科学研究项目(JB13473S)

洪 震(1979—),男,福建福清人,讲师,硕士,主要从事公司财务研究。

F 272.3

A

1008-889X(2014)04-46-09