县级财政转移支付制度研究

——以山东为例

2014-08-22孙甜甜

孙甜甜

(枣庄学院 经济与管理学院,山东 枣庄 277100)

一、引言

改革开放以来,我国经济总量迅速增长,综合财政收入不断增强,尤其是1994年分税制改革制度的实施,有效的调整中央与地方的分配关系,税种的划分进一步明确各级政府的税收收入范围,使得财力集中向中央靠拢。再加上近年来“营改增”试点的不断推广,有效增强了中央财政收入的比重。但是,区域经济发展不平衡问题仍然突出。特别是东、中、西部地区经济发展存在一定差异。即便是同一地区、同一省份,不同市县的经济发展也会存在较大的差距。本文研究认为,这即与东部沿海地区的财政收入占总财政收入的比例不断提高,但中央给予东部沿海的转移支付却较少有关;也与东西部地区在享受到专项转移支付政策不同有关。同时,沿海地区省份内存在区域发展不均衡的现象,也在不同程度上加速流动人口向东部沿海地区涌入,致使某些县区的人均财力水平低于全国平均财力水平,也进一步加剧沿海省市财政收支矛盾。

二、山东省区自有财力和财力差异比较

(一)山东省各地区财力差距较大,财力增长存在差异

近年来,随着山东省经济的快速发展,其财政收入不断增加。但是,省内各地区财力差距仍然较大,财力增长不均衡现象较为突出。据统计,山东省省内东部地区人均财政收入较高。其中,济南、青岛、淄博、东营、烟台、潍坊、威海、日照的人均财政收入均高于省内其他地市。在2005年,青岛达到2354元/人,2012年达到7557元/人,增长了2.2倍。与之比较省内西部地区人均财政收入较低。其中,枣庄、济宁、泰安、聊城、滨州、莱芜、临沂、德州、菏泽的人均财政收入均低于省内其他地市。在2005年,菏泽低至233元/人,仅为青岛市的1/10左右,2012年为1682元/人,占青岛市的22%左右。通过比较可以发现,东西部地区人均财力差距较大。其中,经济发展越快的地区,筹集的税收收入就越多,相应的财政能力就越强,而经济落后的地区财政能力相对较弱,仅靠自身的力量很难满足地区公共服务的需要。

(二)各地区人均财政支出总体呈增长状态,支出差异各有变化

近年来,随着山东省各地市财政收入的不增加,各地市的人均财政支出持续增加。尤其是东部地市呈现出财政收入与财政支出同步增长的势头。其中,以东部地区的青岛市为例,2005~2009年,人均财政支出从1964元/人增长到5100元/人,增长了1.6倍;2009-2012年,从5100元/人增长到8637元/人,增长率为69%,财政支出增长率有所下降;与西部地区的菏泽进行比较,2005~2009年,人均财政支出由363元/人增长到1711元/人,增长了3.7倍,2009~2012年,从1711元/人增长到3361元/人,增长率为96%。显然,山东省东较西部地市财政支出率下降幅度较大。

(三)各地区财政自给能力系数参差不齐

近年来,山东省各地区财政自给能力系数参差不齐。尤其是东部地区自给能力较强。据统计,东部地区的自给能力一般能在0.8以上,而西部地区较低。据统计,菏泽地区,自给能力系数一直在0.5左右。显然,省内自给能力系数相差很大,而且各个地区的自给能力系数波动性很小。另外,省内财政自给能力系数呈下降趋势,尤其是各地区对转移支付的依赖程度相对变高了。

表一 山东省2001~2009年财政自给能力系数

(数据来源:山东省统计年鉴2013)

从表一可以看出,山东省2001~2009年山东省各地市财政自给能力呈现不平衡的发展态势。其中,鲁东地市烟台、青岛、济南、东营、烟台相对高于鲁西及鲁西南地区枣庄、菏泽、济宁、临沂等地市的财政自给能力系数。

三、山东省对市县转移支付现状分析

(一)财力性转移支付

近年来,山东省市县转移支付力度逐年增加。据统计资料显示,从2005年到2008年,山东省对县乡的转移支付逐年增加,年增长速度达到20%左右,主要集中在调节工资补助以及为缓解县乡财政困难以及专项补助的转移支付等。同时,为提高县级政府的财政能力,我省还通过一些政策措施予以补助。

其中,2005年,山东省采取“五奖一补”政策,并通过对财政困难县增加税收和市级配套资金进行分档;对县乡政府按时偿还债务;对撤并精简分流人员以及对产粮大县进行奖励;对可用财力不能满足基本支出需要的财政困难的县区给予补助。2009年,省级又推出“五项新举债”加大县乡级政府的财力以及基层政府提高均等化服务的能力。另外, 2010年省级对有严重财力缺口的60个财政困难的县区给予14亿元的补助;鼓励各市加大对县乡的转移支付力度,建立市级以下均衡发展的激励机制,对均衡县乡地区的人均财政支出水平给予奖励,并缩小县级财力差距;为调动县市区征税的积极性,对上缴的个人所得税,营业税,企业所得税增幅超过15%以上的部分全额返还。据统计,省级落实1.8亿元资金,对23个县区实施生态转移支付制度。此外,省级重点帮扶60个财政困难的县区,人均财力达到4.97亿元,县区财政能力大大提高。

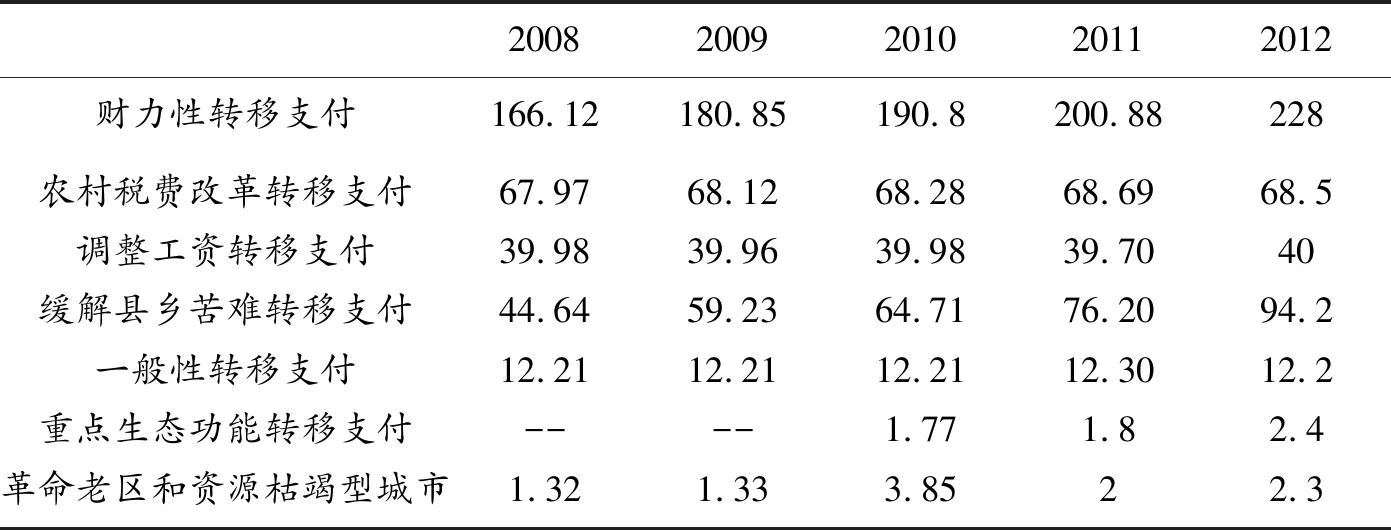

表二 山东省对县乡财力性转移支付 单位:亿元

(数据来源:山东省财政预算与决算报告)

显然,通过表二可以看出,2011年,山东省安排财力性转移支付200.88亿元(不含专款)。同时,安排10.94亿元,主要用于实施社会治安综合治理、政法经费保障体制改革省级配套、和公安交警专项经费等,深入推进“平安山东”建设。2012年,安排财力性转移支付228亿元(不含专款)。具体见表2。同时,安排产粮(油)大县奖励资金8.4亿元,进一步改善农业大县财力状况,促进粮食生产和流通。从上表可以得到,我省对市县财力性转移支付持增长趋势,但增长幅度较小。

(二)专项转移支付

据统计,2005年我省对专项转移支付约为 82.8亿元,2008年增长到232.9亿元,3年间增长了1.8倍。显然,增长速度很快。但是,从2008年到2012年4年间,其专项转移支付额增长缓慢,2012年专项转移支付约为225亿元左右。

(三)省内转移支付的财力均等化效应

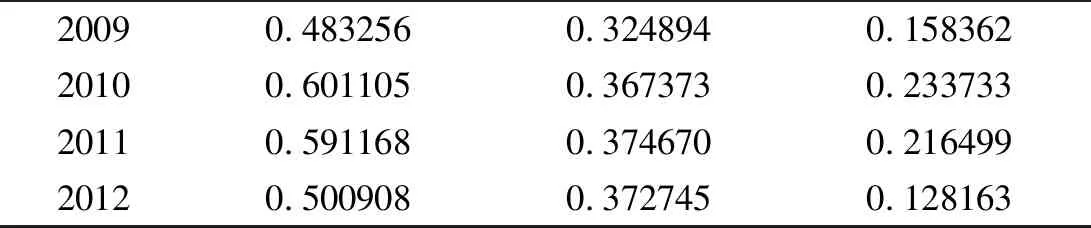

表三 山东省2001~2009年转移支付前后变异系数表

20090.4832560.3248940.15836220100.601105 0.367373 0.2337332011 0.5911680.3746700.2164992012 0.500908 0.3727450.128163

(数据来源:山东省统计年鉴以及本人的计算)

山东省2005~2012年各地区人均财政收入差异系数基本在0.5~0.7之间波动,人均财政支出差异系数在0.3~0.5之间波动,两者的波动范围都较小,人均财政收入差异系数比人均财政支出差异系数要大些,两者的差有升也有降,2005年到2006年总体来看呈下降的趋势,全省的转移支付的均等化效应改善,加大对省内贫困地区的转移支付规模,进一步促进地区间财力的均衡化。但是,2006年到2007年,两者差呈上升趋势,转移支付效果有所减弱。2007年到2009年,两者差呈下降趋势,转移支付发挥其均等化效应。从2009年到2010年,转移支付没能很好的弥补地方财政不均衡的状态。不过,从2010年到2012年,转移支付对均衡各地区间财力差距起到积极的作用。总体看来,省对下转移支付均等效应不稳定且处于较低的水平,虽然财政转移支付对县级财力的均衡能力起到一定的积极意义,但离公共服务均等化的目标相差还很远。所以,通过完善转移支付制度,扩大转移支付制度的均等化效应具有十分重要的现实意义。

四、完善省县级转移支付制度的对策建议

(一)合理划分财权事权,保障地方政府的财政能力

从我国税收体制的趋势来看,中央税的比例越来越大,越来越多的财权掌握在中央,但是,事权却越来越多的下方到地方政府,这样势必会造成财权和事权的不匹配,我省应当贯彻中央和省转变职能、简政放权的决策部署,积极推进财税改革。

第一,严格界定我省事权的划分,继续调整省与县税收分成关系,将县省共享的税收下划给市县,以此来增强地方政府的财力水平,尽量避免事权“越位”、“缺位”、“不到位”现象的出现。当事权下方到地方政府,相应的财权也要下放,给予地方政府履行公共服务的资金,提高其提供公共服务的水平[1]。

第二,我省可以减少政府层次,变“五级政府财政”为“三级政府财政”,将省级的税收直接下放到市县,提高资金使用的透明度和利用率,取消济南、淄博等9市执行了二十多年”的体制递增上解政策,保障县级基本财力,提高基层公共服务保障能力;

第三,重构地方税体系,我省密切关注消费税、资源税、房地产税、遗产税等改革,积极做好准备工作。首先,随着重庆,上海等地房产税试点的推进,我省应该积极响应中央政策,推行适合我省的房产税政策,以此增强地方政府的财政能力。其次,依法加强资源税的税源管理,不断挖掘税源潜力,加强资源税计税依据的管理,准确确定课税的数量,激励当地政府合理开发资源,遵循科学发展观,带动经济的健康发展。再次,合理开征地方税种,将遗产税纳入到地方税收体系,增加地方政府的财政收入,而且可以调节社会财富的差距[2]。

(二)规范现行转移支付形式

第一,规范专项转移支付制度。我省应当加大专项资金整合力度,按照“综合性部门管理项目不超过5项、其他部门不超过3项”的要求,减压省级预算对下专项转移支付项目,推动部门内部整合,试行跨部门整合,避免政策“碎片化”,减少专项资金过多,过散,相互重叠的问题。对保留的专项转移支付,积极采取因素法切块下达,由市县按规定用途使用,增加建设发展县区的资金比例,以增强市县统筹发展的积极性和主动性。

第二,适当提高财力性转移支付的比重。清理、整合、规范专项转移支付项目,相应扩大一般性转移支付规模,提高我省省级一般性转移支付比重。在保证资金使用方向不变的前提下,适当将带有财力补助性质的专项转移支付,转为一般性转移支付,优化转移支付结构,提高市县两级财政保障能力。

第三,实施科学合理的转移支付方法。我省对市县的转移支付可采用“因素法”计算方法。在创新资金管理方式、增强基层活力方面,重点是将长期形成的层层报项目、按项目分资金的传统做法,改为按因素法测算分配、切块下达,根据各地区的标准收入和标准支出的差额来确定转移支付的数额,很大程度上可以避免转移支付的人为性和不透明性,保证转移支付的公平和效率。

(三)建立省以下转移支付激励约束机制

建立转移支付的绩效评价机制,引导各级各方面强化绩效意识,努力提高财政资金使用效益,实施县级税收上台阶奖励政策,将县级基本财力保障资金由过去注重“补缺口”向“奖补并重”转变,形成了有利于做大做强市县财政、提高收入质量、促进发展方式转变的体制新格局。建立合理的激励约束机制,提高地方政府的税收努力度,带动当地经济的更快发展,形成良性循环体系[3]。

(四)推进财政转移支付制度的立法和监督进程

省以下转移支付制度尚不完善,需要有一部健全的法制来支撑,最好制定一部专门的《转移支付法》,使县级转移支付的各环节都有法可依[4]。此外,也可以对可能造成的寻租行为和贪污行为进行严厉的法律制裁,将相关法律纳入到政府间转移支付的全过程,确保转移支付体系的健康运行。

(五)建立省内横向财政转移支付制度

我省县际财力差异悬殊,强县有能力为弱县提供财政援助,建立横向财政转移支付制度,形成纵向为主,横向为辅的混合型转移支付体系[5]。但是,对于实施中的运作方式,资金规模,结构,用途以及横向转移支付的计算方法等问题以及预期效果评估等内容,仍需做进一步的研究。

[1]单小洁.浙江省“省直管县”体制改革研究[M].北京:中国政法大学出版社,2010.

[2]段钢.完善我国财政转移支付制度研究[M].成都:西南财经大学出版社,2010.

[3]仇鹏.均衡区域经济差距的财政转移支付制度研究[M].济南:山东大学出版社,2010.

[4]张小玲.省以下政府间转移支付制度分析[M].济南:山东大学出版社,2006.

[5]于畅.县际财力差异和省内横向财政转移支付制度构想——以山东省为例[J]地方财政研究,2013,(1)