个税费用扣除标准及税率设计的合理性分析

2014-08-22王香林

王香林

(安徽财经大学 财政与公共管理学院,安徽 蚌埠 233000)

0 引言

自2005年启动新一轮的税制改革以来,个税改革便成为社会各界关注的焦点.其牵涉面之广,社会影响之大,成为了继增值税转型、结构性减税后我国税制改革的一个重要领域.近年来通过对个人工资薪金费用扣除标准的两次调整,社会上要求进一步改革个人所得税税制的呼声日益提高.大多数学者普遍认为提高费用扣除标准有效发挥了个税调节收入分配差距的作用,使低收入阶层十分受益.但凡是都有两面性,本文认为个税费用扣除标准的提高恰恰是为高收入阶层谋取了更大的福利.

1 个税发展趋势

1.1 个税费用扣除标准发展趋势

近年来,我国经济发展迅速,个人所得税费用扣除标准不断提高的同时工资也相应提高了,费用扣除标准相比与工资的增长趋势,见表1.

表1 2008年与2011年个税相关经济数据

由表1看出,2008年个税费用扣除标准为2000元时,城镇职工月平均工资为2408元,当年个税费用扣除额标准相当于平均工资的0.8306倍.经过了三年再次提高个税费用扣除标准,2011年我国个税费用扣除标准为平均工资的1.0049倍.不难看出,与平均工资增长速度相比,费用扣除标准3500元这一水平明显偏高了.而且从表中可以看出,我国对个税所规定的费用扣除标准几乎与平均工资持平,说明个税着重调节了中等收入人群的收入,忽略了最低收入人群,结果反而增加了低收入人群同中等收入人群的差距,所以我国个人所得税的费用扣除标准免征额偏高,标准不合理.

2 个人所得税工资薪金费用扣除标准调节的缺陷

2.1 同一项目不同所得之间的不公

我国近两次个税改革的重点都在工薪所得费用扣除标准上,以工薪所得不同收入阶层为例,分别从不同角度说明调整前和调整后各收入阶层的受益情况.

2.1.1 从税后收益角度

提高个税费用扣除标准,会使高收入者从较高的税率档次滑落到较低的税率档次,对高收入的减税效应应大于对低收入者的减税效应,反而使收入差距加大.不同收入阶层个税调整前后应纳税额比较,结构见表2.

表2 不同收入阶层个税调整前后应纳税额比较

分析得出:收入为2500元的人群,因个税改革提高费用扣除标准而减少25元的税,占其收入的25/2500=0.01,即由于个税在提高费用扣除标准方面的改革而获得1%的收益.同时随着个人收入的不断提高,高收入者相对于低收入者所获得的税后收益就越大,当月收入达到8000元时,纳税人因个税改革提高费用扣除标准而减少480元的税,占其收入的480/8000=0.06,即由于个税在提高费用扣除标准方面的改革而获得的收益达到最大为6%.在我国,8000元/月的工资水平可以界定为高收入阶层(2012中国统计年鉴数据显示全国2011年平均工资为3483元/月).且由表看出,虽然个人月收入在8000元以上继续增加时税收收益会下降,但依然远高于低收入阶层的受益程度.

因此,从税后收益角度看,此次个税费用扣除标准的提高对高收入者有利,使高收入者获得的收益高于低收入者.那么若想调节公平收入,则个税费用扣除标准越低越好.

2.1.2 从级距的角度

提高个税费用扣除标准,会使高收入者从较高的税率档次滑落到较低的税率档次,对高收入的减税效应大于对低收入者的减税效应,反而使收入差距加大.基于此理论,应该将初始税率相对应的级距拉的越大越好,这样,即使费用扣除标准提高了,高收入者所适应的税率档次也不会有过大的变动,反而使低收入者有很好的保障.

2.1.3 从初始税率的角度

个人所得税税率形式与个人所得税课税模式的选择有关,从国际比较来看,我国最高边际税率是合适的:发挥个人所得税的收入分配调节功能,维持一定高边际税率未尝不可,但最低边际税率适用群体已经不是社会上的绝对低收入者,而是中等收入以上的人群;以当前中国居民收入水平分布状况的格局而论,提高工薪所得费用扣除标准,尤其是较大幅度的上调,主要受惠群体可能并非中低收入者,而是高收入者.降低工薪阶层的个人所得税税负可以通过降低个人所得税初始税率,甚至初级税率可以低至1%,并且适当拉大初始税率所适用的级距来实现,使缴纳个人所得税人群中的相对低收入者整体税负减轻,降低税制的累进程度.

取中等收入4000元和高收入12000元为例说明税率的降低使应纳税额减少所达到的调节效果:

初始税率为3%时应纳税额: 中等收入(4000-3500)*3%-0=15(元)

高收入(12000-3500)*20%-555=1145(元)

初始税率为1%时应纳税额:中等收入(4000-3500)*1%-0=5(元)

高收入(12000-3500)*25%-1005=1120(元)

由例子可以看出,降低初始税率确实可以降低低收入者纳税负担,调节收入.但会出现一个问题:即会减少我国个税收入总额.因此需要配合降低费用扣除标准这条措施共同执行,用扩大个税征收范围来增加收入,这样就可以在不减少税收的基础上降低低收入者纳税负担.虽然降低费用扣除标准会使原本不需交税的人交税,但从总体看,对低收入者有利.

2.2 不同项目之间的不公

2011年9月1日工薪所得费用扣除标准免征额提高到3500元,这一举措确实改变了我国个人所得税工资薪金费用扣除标准偏低的问题,但此次调整只针对工资薪金所得,对其他所得项目如劳务报酬所得扣除标准未作相应调整,结果必然导致工薪所得与其他所得之间的税负严重不公.

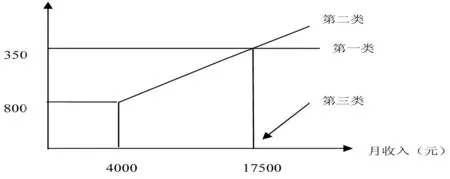

现行《个人所得税法》规定了11项应税所得,规定标准扣除主要有3类:第一类:工薪所得,标准扣除无论收入多少均为定额3500元(适用于我国纳税人.外籍纳税人为4800);第二类:劳务报酬、特许权使用费、财产租赁、财产转让及稿酬所得,标准扣除为收入在4000元以下的是800元,4000元以上按收入的20%计算;第三类:其他类所得(不含个体工商户生产经营所得和承包承租经营所得),不论收入多少都没有标准扣除.

图1 中国三类所得税费用扣除标准比较

由上图可见,月薪小于17500元时,第一类扣除额大于第二类;月薪等于17500元时,二者扣除额相等;月薪大于17500元时,第二类扣除额大于第一类.第一类工资薪金是典型的勤劳所得,而第二类中劳务报酬和稿酬属于勤劳所得,其他是非勤劳所得.现阶段月薪17500元以上比例较小,费用扣除的不公主要体现在同为勤劳所得的工薪所得和劳务报酬及稿酬所得之间.分析见表3.

表3 不同所得项目应纳税额比较

由上表看出,若甲乙丙应税收入均为5000元,甲为工资收入,乙为稿酬所得,丙为劳务报酬所得,则按现行扣除标准和税率计算,甲应纳税额为45元,乙为560元,丙为800元,乙比甲多缴纳515元,丙比甲多缴纳755元;,若甲乙丙月应税收入均为12000元,则按现行扣除标准和税率,甲应纳税额为1145元,乙为1344元,丙为1920元,乙比甲多缴纳199元,丙比甲多交775元.可见,同属勤劳所得的三个纳税人之间税负严重不公,使个税难以发挥其调节收入分配的功能.但根据中国经济形式及人均收入的发展趋势,预计有相当一部分人月薪将在不久的将来达到10000元甚至17500元,而第二类除劳务报酬所得及稿酬所得外大部分为非勤劳所得,此时费用扣除的不公将主要体现在勤劳所得的工薪所得与非勤劳所得之间,有明显的歧视劳动所得的倾向.即这种安排对同是工薪类的低收入者采取了特殊的优待,但在不同类所得的较高收入者之间,却造成了工薪税负最高的不公问题.结果导致相同数额的所得,由于来源不同而交不同的税,这就致使高收入者会拆分其收入、变更纳税项目来避税.

3 个人所得税费用扣除标准的确定

工薪费用扣除标准是个人所得税法中争议较大的一个内容,从最近两次的提高可以看出,费用扣除标准的确定是一个难点,无论实行什么样的课税模式,这都是必须要考虑的.笔者认为对于费用扣除必须明确的问题是进行费用扣除目的是什么?提高费用扣除标准能不能实现缩小收入差距等目的?从名称上看,赋予费用扣除标准更多的功能恐怕是不合适的,费用扣除标准就是维持纳税人的基本生活需要支出,至于其他的作用微乎其微,缩小收入差距等功能更多是靠税率和综合申报等制度设计来实现.同时,以当前我国居民收入水平分布状况的格局而论,大幅度上调工薪所得减除费用标准,主要受惠群体可能并非中低收入者,而是高收入者.要想降低低收入者的税收负担,可以考虑降低最低一档的税率来实现.

4 我国个人所得税费用扣除设想

通过本文上面的分析可以看出,工资薪金费用扣除标准的提高不利于税收公平的实现,缓解居民的税收负担应更多的依靠降低初始税率同时扩大初始税率级距的途径来解决.我国个税逐步推进综合与分类相结合征收,在当前征管水平有限的情况下,暂不考虑纳税人负担人口.同时针对过高收入通过综合申报、累进税率进行调节,简化个人所得税的征收管理,提高征收效率.

[1]崔志坤.个人所得税改革的国际趋势、典型实践及对中国的启示[J].税收经济研究,2012,75(5):49-50.

[2]贾海燕.人民币升值对农产品进出口影响的实证分析[J].枣庄学院学报,2013,30(2):38-43.

[3]高培勇.个人所得税:迈出走向"综合与分类相结合"的脚步[M].北京:中国财政经济出版社,2011:17-29.

[4]范玉辉.关于我国个人所得税工资薪金所得费用扣除标准的思考[J].中国证券期货,2013,(8):110-111.

[5]孙亦军,梁云凤.我国个人所得税改革效果评析及对策建议[J].中央财经大学学报,2013,(1):13-19.

[6]郭守杰.经济法基础[M].北京:北京大学出版社,2012:136-137.

[7]陈效.对改革个人所得税费用扣除标准的思考和建议[J].税收经济研究,2011,66(2):66-67.

[8]孙钢.我国个人所得税制改革进展:"快板"还是"慢板"[J].税务研究,2010,298(3):41-43.

[9]李建全.用Excel和Malabo处理线性回归[J].枣庄学院学报,2010,27(5):19-20.