关于促进现金清分业务发展的思考——以河南省为例

2014-08-20周波

周 波

(中国人民银行郑州中心支行,河南 郑州 450040)

一、现金清分概念

货币发行是中央银行最基本的职能之一。在发行中所投放的货币质量必须合格且绝对可靠可信。中央银行的货币投放来源有两个:一部分是印制出来的新币首次投入流通,另一部分是从市场上回笼来的旧币再次投入流通。新币投入市场,质量是可以保证的,而再次投入市场的回笼券则可能出现种种问题。中央银行需要对回笼货币进行清分处理,使之质量可靠,金额真伪可信。现金清分的概念根据业务需要随即应运而生,即是指对人民币现金进行面额和套别区分、真假币鉴别、数量统计,并按照人民银行颁布的钞票流通标准进行质量分类处理的过程。现金清分包括机械清分和手工清分。

机械清分是指通过自动化清分机具进行现金清分的处理过程。机械清分使用的自动化清分机具应符合人民银行制定的标准。各种清分机具的原理大同小异,首先把上机钞票一张一张地分开,然后由传送带送到沿途设置的各个传感器,不同的传感器有不同的功能,有的专门检验钞票的整洁度,有的专门检验残损度,有的专门检验钞票纸张的弹性,有的专门识别伪钞。由其对钞票进行识别,合格的通过并点好数量,每100张一把,而通不过的残钞被识别出来并销毁,假币找出来另行由工作人员鉴别和处理。

手工清分是指作为实现机械清分前的替代性措施,通过人工方式进行现金清分的处理过程。手工清分应当由清分机构组织专门人员,对尚未配置清分设备或不宜采用清分设备清分的现金进行清点处理。金融机构临柜人员对收入现金进行手工挑剔、鉴伪后付出的行为是办理业务的必要步骤,具有小额分散的性质,不属于手工清分范围。

二、河南省现金清分业务发展现状

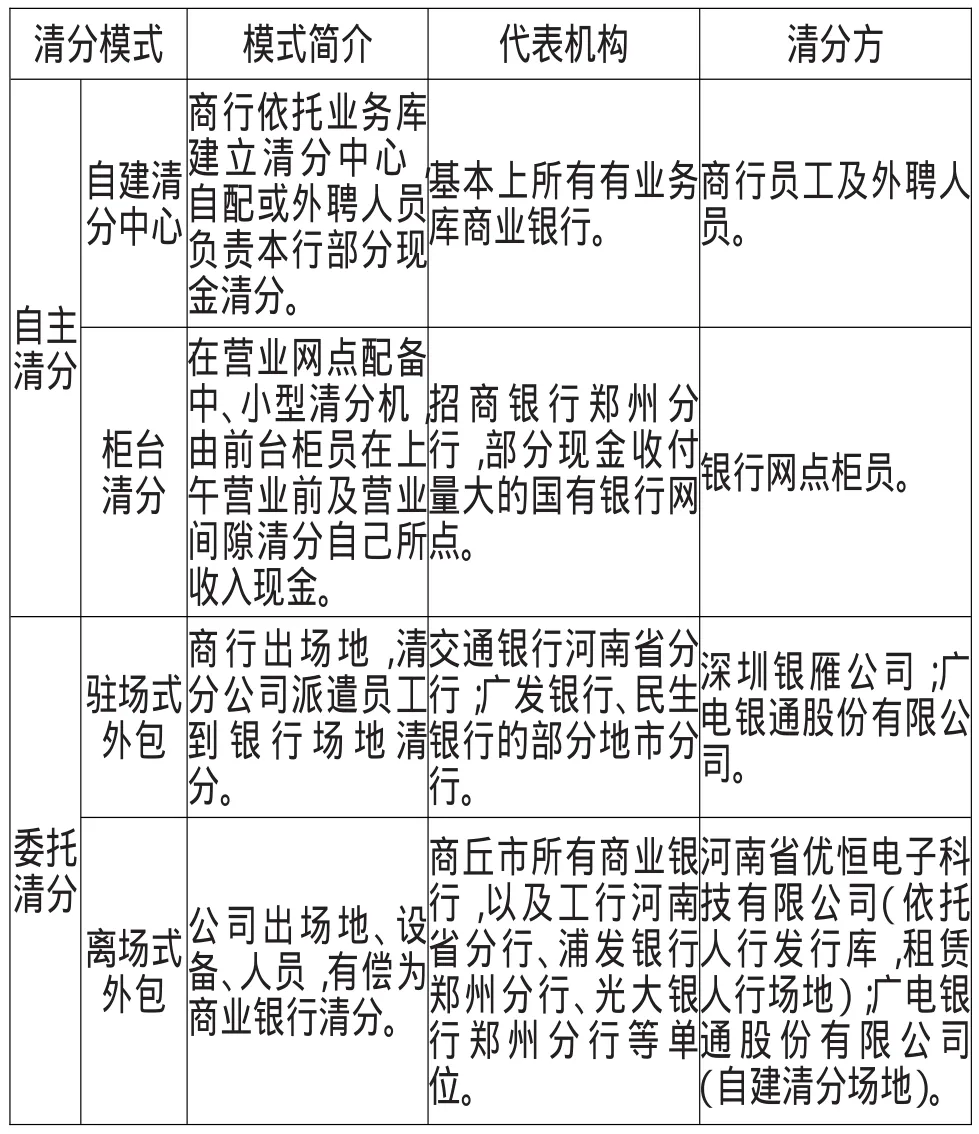

表1 河南省商业银行现金清分模式简介

河南省现金清分业务主要由中国人民银行郑州钞票处理中心和全省各商业银行现金清分中心承担。商业银行根据实际,选择集中式、分散式、混合式等模式来清分营业回收的现金;郑州钞票处理中心的清分具备了机械化、规模化、标准化、规范化的特点。在现行制度下,商业银行所有钱捆必须先清分、再入库,人民银行的清分实际上是二次清分。

三、存在的主要问题

(一)钞票处理中心标准化清分规模有限

目前,标准化的现金清分主要来自于人民银行钞票处理中心和配备大、中型清分机具的银行,但配备少且分散,无法形成规模效益。郑州钞票处理中心尽管近年来通过创新实行“双班制”,大幅度提高了清分效能,但清分量有限。2012年、2013年,郑州钞票处理中心清分现金金额分别仅占当年金融机构回笼量的25%、21.72%。

(二)商业银行对规模化清分积极性不高

现金清分投入大,且不产生直接收益,商业银行往往不愿投入大量的人力、物力。据调查,一台中型纸币清分机(德国)价格140万元/台,小型纸币清分机(德国)价格2万元/台。出于成本收益考虑,商业银行一般不愿意大量购置大、中型清分机,有限的小型设备分散在各地现金清分中心,无法形成规模化清分。据调查,河南省商业银行现金中心的清分场地面积最大的200平方米,13名专职清分员、8台中型清分机;最小的仅20平方米,配备3名专职清分员、1台清分机。60%的清分场地在40—80平方米,4—6个专职清分员,清分机4—6台。

(三)中小型清分机分散清分效率较低

当前,各商业银行清分现金多是依靠本系统大额统一采购的中小型清分机,品牌多达27个,清分能力、标准化程度和效率各异。为保证业务用钞,商业银行往往根据业务需要设置清分参数控制出钞质量,清分标准不统一。比如,对于现金回笼行,往往将参数设置高、清分质量好的钱款用于本行自助设备加钞,质量一般的用于上缴人民银行发行库或投向营业网点柜台,残损券上缴人民银行销毁。对于现金投放行,其从人民银行发行库提取的其他行已清分完整券,因标准不统一,不能直接用于本行自助设备加钞,还需要进行再次清分。

(四)营业网点对外支付未能全额清分

商业银行柜台现金收付业务量大,如果要全部集中清分,必须扩大现金准备,造成现金大量占压,这与商业银行现金库存最小化的盈利目标相背。因此,商业银行营业网点一般仅保留核定的铺底周转金,不配备专职清分人员,即使营业网点配有清分机,仅在ATM机加钞时,关闭一个临柜窗口,抽出前台人员清分配钞。此外,由于临柜人员工作量大,根本没有大块时间清分整点,造成收入现金对外支付未经清分现象比较普遍。

四、相关工作建议

(一)尽快转变理念,对现金清分实行“管作分离[1]”

建议把中国人民银行分支行的具体现金清分职能分离出来,从兼有业务操作与管理,转变为专职业务监管者,进一步突出中央银行货币发行的监管地位。工作重点着力于清分管理制度、技术标准的制定和监管,通过对商业银行清分机具、人员配备、机具参数设定的管理[2],发挥钞票处理中心的专业评估作用。此外,尽快立法明确商业银行在经营人民币资产的同时,应作为钞票清分作业的主体,负有向公众提供高质量票币的义务。

(二)创新业务运行机制,探索推进社会化清分

从发达国家和我国部分省市社会化清分的实践证明,相对于商业银行自行清分,实行社会化外包清分更为经济。人民银行从管理和技术角度,尽快规范社会化清分的资质标准、机具配备、质量标准等,引导社会化清分业务有序发展。可先由银行探索牵头引入社会资本成立大型现金清分中心,为商业银行提供专业化、标准化的有偿清分服务,推动现金清分业务社会化的进程。在推进社会化清分过程中,注重整合和利用商业银行现行清分资源,探索有利于商业银行自行清分业务平稳过渡或退出的方式。

(三)整合商业银行现有清分力量,发挥规模化效应

在商业银行现金清分规模较大的地区,以自愿为原则,引导商业银行清分资源进行适当集中。可依托现金清分规模较大的回笼行共建合作清分中心,由投放行将现有的清分设备租赁给回笼行收取租金,回笼行则向投放行收取清点费。这可以有效整合区域现金清分力量,降低管理成本,提高清分效率;减少投放行清分成本;减少投放行和回笼行到人民银行支取现金的调运成本。回笼行还可以集聚财力购置大型清分设备,促进规模化发展,形成商业银行现金清分工作标准化、规模化发展的良性循环。

(四)扩大试点,为实现全额清分提供政策支持

充分利用代保管库制度,在承担钞票清分的商业银行和承包现金清分的外包公司设立代保管库,从政策上给予支持。将清分中心每天收入各商业银行的现金,全部记入代保管库未清分现金,并及时记入商业银行在人民银行开立的账户中,及时计息。待未清分现金全部完成清分后,再由人民银行将未清分现金转为已清分完整券和已清分损伤券入代保管库保管。这解决了商业银行因清分钞票占压资金问题,能够提高商业银行实行全额清分的积极性。

[1]钞票清分社会化问题思考[J].西部金融,2011,(10):49-52.

[2]苏利亚.德国央行货币发行及现金管理启示与借鉴[J].河北金融,2012,(7):62-65.