顾客参与、感知控制、感知风险与服务质量的关系研究——以网上银行为例

2014-08-20郭芳

郭 芳

(1.天津外国语大学 滨海外事学院,天津 300270;2.天津财经大学,天津 300222)

一、引言

在互联网迅速发展的信息时代,服务业也开始寻求创新,以发掘新的利润点,而且社会节奏的加快也使得更多人倾向于选择自助服务方式,它既是传统服务业的延伸,同时也对传统服务方式提出了挑战。尤其是银行业,它们对信息的处理和传播速度及信息的透明度有着很强的依存性,这就促使银行业成为最充分运用信息技术的行业之一,于是网上银行应运而生,而且以其低成本、方便快捷、全天候等优势成为各传统银行提升竞争力的焦点。从1996年中国银行率先在国内设立银行网站,提供信息查询服务,到2000年,仅仅4年的时间,国内各家商业银行均开设了网上银行,开通率达到了100%。在网上银行数量迅速发展的同时,服务质量却不尽如人意,这就导致网上银行的实际利用率很低,资源浪费情况严重,而且作为一种典型的技术型自助服务方式,也使得网上银行的使用群体受到一定的限制。因此,如何通过顾客的积极参与,提升顾客的心理感知,进而提高网上银行服务质量成为本文研究的问题。

二、文献综述

(一)顾客参与

参与是一个心理学领域的概念,被广泛用于管理科学的研究中,学者们对顾客参与的定义与测量基本上都是从行为和结果两个角度研究。对银行业的实证分析不是很多,Ennew和Binks(1999)[1]通过对UK银行顾客关系的研究,得出顾客参与的三个维度:人际互动、信息共享和责任行为;Lloyd(2003)[2]在旅游与银行服务业做了实证调研,结果表明顾客参与有行为维度和信息维度,具体分成三个层次:付出努力、任务定义和信息搜寻。

根据文献回顾,本文结合网上银行的特点,将顾客参与的维度划分为事前准备、合作行为和口碑传播。事前准备是指顾客为能够参与到网上银行服务中来的一系列行为,包括查阅相关知识、咨询相关人士,使用新工具、衡量利益风险等;合作行为主要指的是人机合作,如遵循网上银行的相关规定、按照要求安装电脑插件,按照指令进行业务操作、提供信息等;口碑传播是指参与服务完成后的行为,包括向亲朋好友、同事等人对网上银行服务进行真实评价等。

(二)感知控制

Kraft等(2005)[3]提出感知行为控制是指一个人所感知到的对完成某一行为的难易程度,它包括消费者的内部感知与外部感知,其中内部感知主要受技能、知识、信息识别与获取能力等因素的影响;外部感知则主要受时间、成本等方面因素的影响。消费者感知行为控制越低,说明其感知到的不可控因素越多,实现某种行为也就越困难,反之亦然。本文认为顾客对网上银行的感知控制是指顾客在参与到网上银行业务活动中,能够自主控制时间、交易过程、业务内容,充分体现独立性和自主性的程度。

(三)感知风险

随着互联网的发展,人们开始频繁地使用网上购物、网上银行等,而网络交易中存在的最大隐患就是安全性差、风险大,于是学者们的研究也逐渐从传统的线下风险转向网上风险。Sandra(2003)[4]将网上感知风险定义为“顾客在考虑一次的网上购买时对损失发生的主观预期”;Nena(2003)[5]将网上购物感知风险定义为:通过互联网购买产品或服务,消费者对将要遭受损失的相信程度。本文认为网上银行感知风险是指顾客在参与到网上银行的业务活动中,对可能发生的安全问题、隐私问题、响应问题、不可靠等因素的预期。

(四)服务质量

关于网上银行服务质量的研究已经较为成熟,目前认可度较高的是Serkan Akincietal.(2009)[6]开发出的适用于网上银行服务质量感知测量的核心量表,三位学者通过在土耳其发放2017份问卷,剔除了原E-S-QUAL一些不适合网银质量测量的指标,并增加一些指标,将原来22项电子服务质量测量指标缩减为4个维度10项指标,主要包括效率、系统性能、履行性和保密性。因此本文直接采用相关学者的观点,并结合中国的具体情况,将网上银行的服务质量维度概括为有形性、便利性、可靠性、响应性、安全性和产品品质。

三、研究假设

(一)顾客参与和感知控制的关系

Rodi&Kleine(2000)[7]认为,通过顾客积极参与服务过程,可以满足渴望得到心理和行为上的控制感;Hui&Bateson指出,在服务发生后人际互动会增强顾客的控制感知;而根据Rodi&Kleine的理论,顾客参与除了心理、实体行为上的付出,还包括情感上的付出,也就是说顾客参与行为不仅是一种决策控制,而且是一种认知控制,顾客参与是比感知可选择性更强的刺激因素,顾客参与会导致顾客控制感的增加;国内学者耿先锋(2008)[8]提出在服务传递过程中服务人员的行为方式以及和顾客的互动效果都会影响到顾客的感知控制。因为控制就是信息反馈的过程,而顾客的参与程度直接影响到顾客获取服务质量信息反馈的水平,进而影响到顾客对服务过程的感知控制;岑成德、甘小添(2011)[9]也提出感知行为控制对顾客参与有积极影响,尤其是在自助服务技术环境中。因此,提出假设H1:顾客参与和感知控制正相关,顾客参与水平越高,感知控制就越强。

即H1a:事前准备和感知控制正相关;

H1b:合作行为和感知控制正相关;

H1c:口碑传播和感知控制正相关;

(二)顾客参与和感知风险的关系

Crocker在1986年提出,较高的顾客参与会增加顾客的焦虑,有利于提高顾客感知风险的水平;Silpakitand Fisk(1985)[10]指出顾客参与可以提高风险感知水平,尤其是信息搜寻是减少风险的有效手段;File,Judd etal.(1992)[11]指出,顾客在消费中可以更多地参与到服务传递中来,以减少不利服务后果发生的概率。因此,提出假设H2:顾客参与和感知风险负相关,顾客参与水平越高,感知风险就越低。

即H2a:事前准备和感知风险负相关;

H2b:合作行为和感知风险负相关;

H2c:口碑传播和感知风险负相关;

(三)顾客参与和服务质量的关系

Cermak,File和 Prince(1994)[12]针对法律和金融类顾客进行研究,结果显示顾客参与和服务质量正相关;Bettencourt(1997)[13]对二者关系也持有相同观点,认为由于顾客经常为自己感知的服务质量付出努力,顾客参与和感知服务质量正相关;Ennew and Binks(1999)[14]针对英国的银行与小型企业进行实证研究,结果显示参与对服务质量和满意度有正面的影响;Matzler等人(2005)[15]提出顾客的人格特质会影响顾客的参与,进而影响其对服务质量的评价;国内学者王佳欣、韦福祥等人(2011)[16]分析了顾客参与对服务质量差距所产生的弥合作用,并在饭店业进行了实证研究,结果显示顾客参与的各个维度均对服务质量差距存在着直接的负向影响,即积极的顾客参与行为能够有效地缩减服务质量差距,提升服务质量。因此,本文提出假设H3:顾客参与和感知服务质量正相关,顾客参与水平越高,感知服务质量就越高。

即H3a:事前准备和感知服务质量正相关;

H3b:合作行为和感知服务质量正相关;

H3c:口碑传播和感知服务质量正相关;

(四)感知控制和服务质量的关系

Hui&Bateson(1991)[17]提供证据表明,顾客的感知控制是影响其服务经历并给予评价、反馈的重要变量,而且高度的感知控制和高度的服务质量评价是密切相关的;Faranda(2001)[18]通过对医院接受X光照射的病人进行情景实验测试,发现若人们所获得的控制感越强,他们对服务质量的评价也会越高;而且环境心理学相关研究表明,当人们对环境有更多的控制时,会在思维方式上更加活跃,感知控制水平高的人,越会做出积极的评价。国内学者刘刚(2010)[19]认为影响顾客对网上银行持续使用的关键是其自身的控制感知,而且控制感知越强烈,服务质量感知就会越高。因此,本文提出假设H4:感知控制和服务质量正相关,感知控制程度越高,服务质量水平就越高。

(五)感知风险和服务质量的关系

Cowling and Newman(1995)[20]在对银行业的研究中显示顾客认为可靠性是最重要的维度;Kettinger and Lee(1997)[21]提出交易的一致性和可靠性是衡量服务质量的一个重要因素,安全和隐私是影响客户对网络银行、网络购物等服务质量看法的两个重要维度,而产品或服务的安全、可靠程度是消费者风险感知的主要影响因素,安全系数越高,可靠性越强,消费者感知到的风险就越低,对产品或服务的评价就会越高。因此,本文提出假设H5:感知风险和服务质量负相关,感知风险越高,服务质量水平越低。

四、实证分析

本文采取问卷调查的方式获取第一手资料,并运用SPSS软件和AMOS结构方程模型进行统计分析。因为网上银行的主要使用群体集中在19-35,所以,本研究调查问卷的发放对象主要是高校的在校生和部分年轻的白领。为了提高问卷的回收率和有效率,主要采用现场发放、现场作答、现场收回的形式,共发放了387份问卷,收回387份,剔除无效问卷37份,有效问卷共计350份。

(一)问卷设计

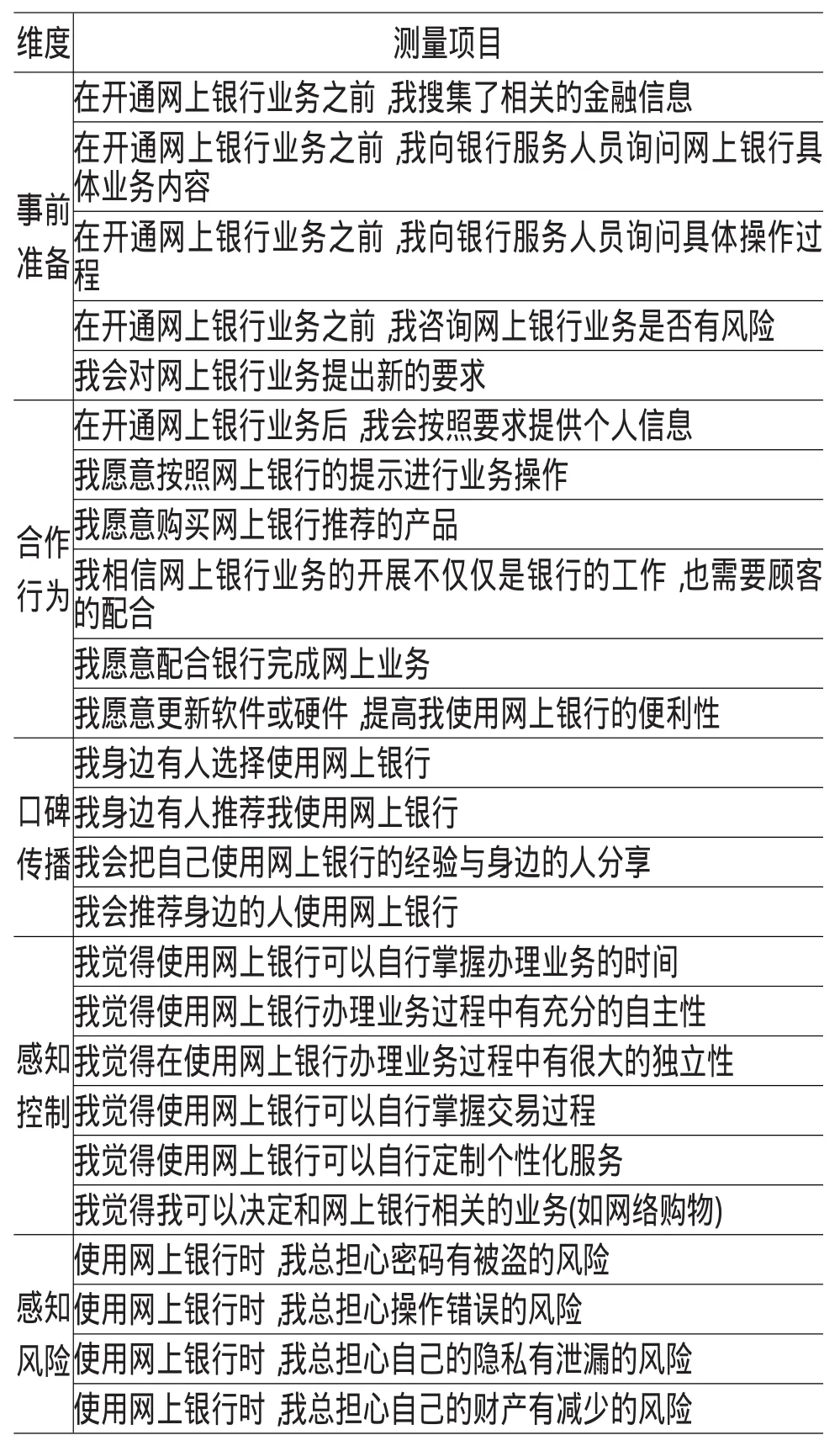

本研究共涉及了4个变量,分别是顾客参与、感知控制、感知风险和服务质量,在网上银行的研究领域中只有服务质量量表的开发较为成熟,其他变量的研究都很少甚至没有。所以,本文的前期工作主要是设计适合网上银行业的顾客参与量表、感知控制量表和感知风险量表。经过反复的小样本分析,最后形成了如下测量维度,如表1所示:

表1 网上银行顾客参与、感知控制、感知风险量表

(二)问卷的信度和效度检验

本文经过小样本测试成功后,又组织了两次专家座谈会,邀请金融学教授、银行工作人员以及部分网上银行使用者的代表对问卷进行最后的商榷,最终形成了正式的调查问卷。其中,关于网上银行的服务质量部分,由于目前研究较为成熟,所以本文没有做过多的论证。

1.信度检验

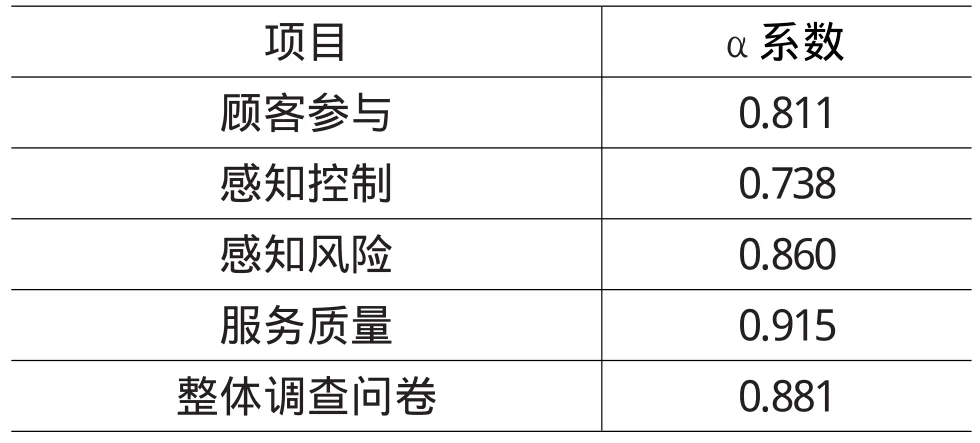

信度是指测验所得到的结果的一致性或稳定性,常常使用L JCronbach所创设的α系数来检验量表的可靠性或稳定性。本文以国内学者吴明隆提出的观点为依据进行检验,问卷整体的信度系数最好在0.80以上,0.70是勉强可以接受的底线,各量表的信度系数在0.50以上,最好高于0.60。具体信度检验结果如表2,说明调查问卷的内部一致性很强。

表2 问卷的信度检验

2.效度检验

量表效度的检验主要包括内容效度和建构效度。内容效度主要考察量表内容的适切性与代表性。本文所涉及的测量项目,都是在借鉴前人研究成果、文献整理的基础上参考已有的量表,并进行实地参与、举办专家座谈,最后通过反复的小样本测试形成的,因此,在一定程度上保证了问卷有合适的内容效度。

这里,所谓建构效度是指问卷中的测量条款与研究中的理论构想之间的一致程度,评价标准主要包含收敛效度和区别效度。

(1)收敛效度。

表3 调查问卷的收敛效度

收敛效度是指测量的不同项目指向相同的变量的程度。从表3中可以看出,各测量项目的因子载荷值均在0.5以上,说明对因子的解释力较强,而且各因子载荷的T值也都在1.96以上,达到显著水平。总体而言,调查问卷的收敛效度达到了标准。

(2)区别效度。

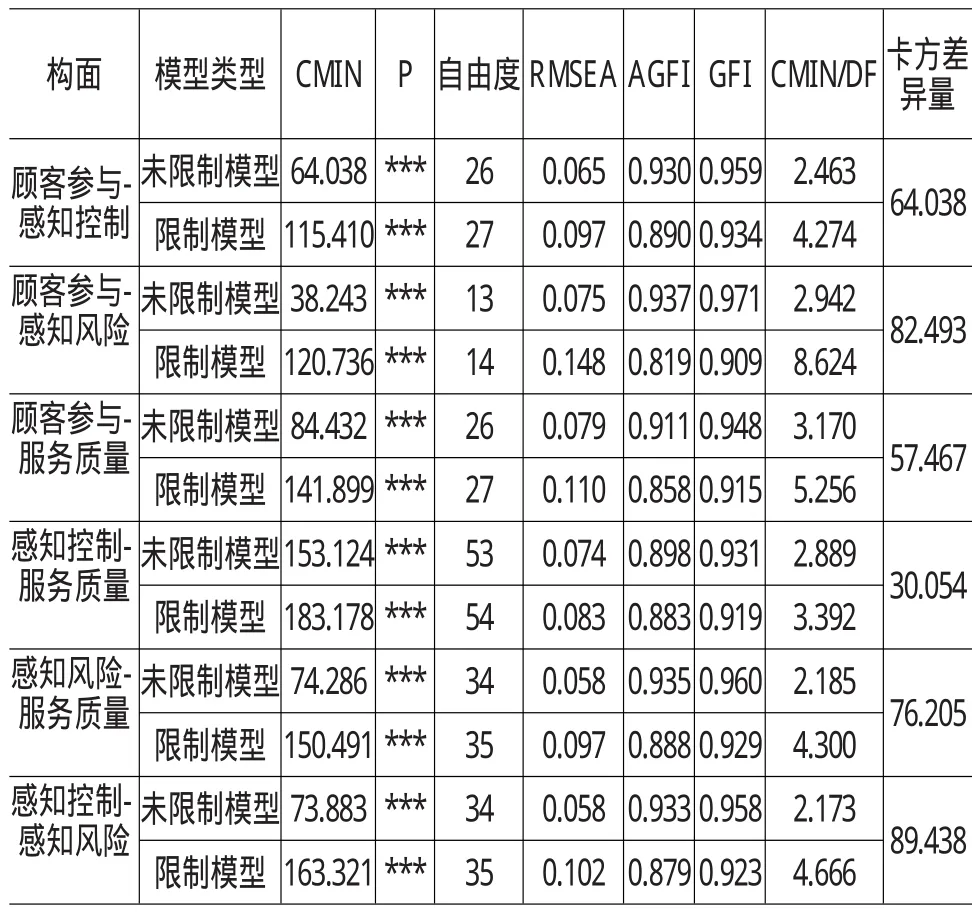

在AMOS操作中,求两个构面区别效度的简单检验方法,就是利用单群组生成两个模型,即未限制模型与限制模型,然后对两个模型的卡方值差异比较,若是卡方值差异量越大且达到显著水平(P<0.05),表示两个模型间有显著不同,未限制模型的卡方值越小则表示因素构面间相关性越低,区别效度就越高。

如表4所示,问卷中各变量之间的构面经过未限制模型和限制模型的比较发现,两个模型的自由度差异均为1,卡方值差异量分别为64.038、82.493、57.467、30.054、76.205、89.438,卡方值差异量显著性检验的概率值P=0.000<0.05,达到0.05的显著水平,表示未限制模型和限制模型有显著不同,而且与限制模型相比,未限制模型的卡方值显著较小,说明变量间的区别效度高。

表4 问卷变量的未限制模型-限制模型

表5 测量结构模型的拟合指标

(三)结构模型拟合度分析

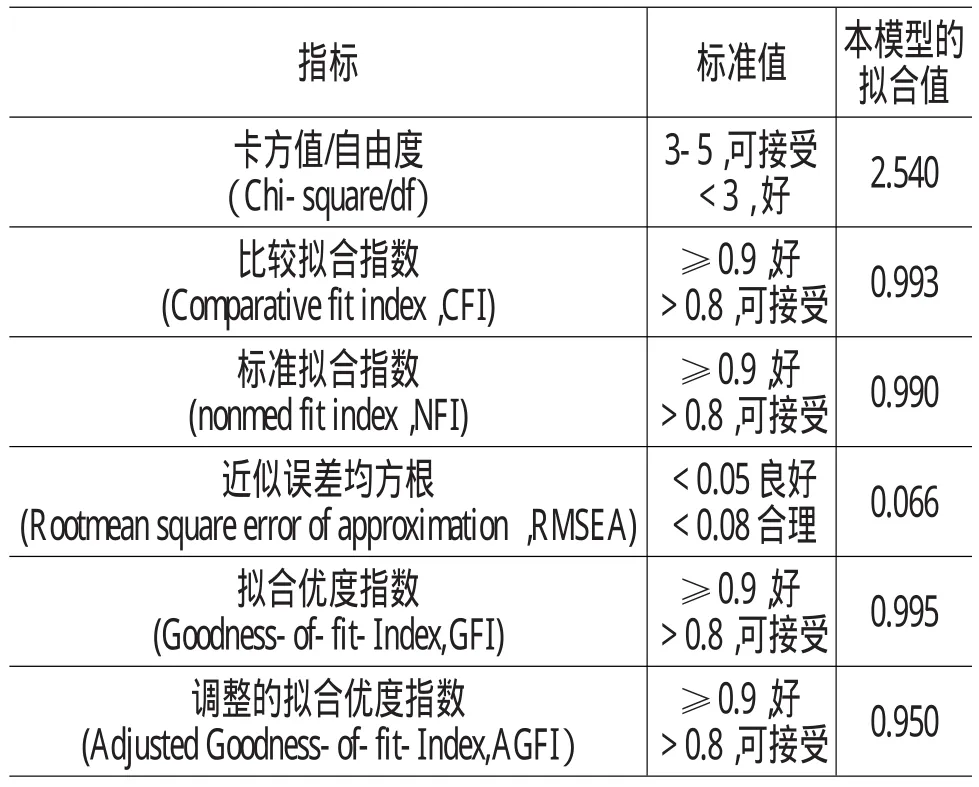

这里,还需要对整个模型进行拟合,常用的指标有:卡方检验/自由度,GFI,RMSEA,NFI,CFI等,而且评价模型应该根据多项指标进行综合评判,不能依赖单一指标,如表5所示,综合各指标来看,本模型的整体拟合效果良好。

(四)假设检验

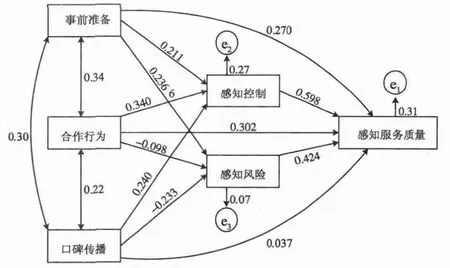

图1是本文运用AMOS软件分析出的各变量间路径系数值。其中,事前准备和感知控制成正相关关系(β=0.211),和感知风险不相关(P=0.135),和感知服务质量不相关(P=0.157);合作行为和感知控制成正相关关系(β=0.340),和感知风险成负相关关系(β=-0.098),和感知服务质量成正相关关系(β=0.302);口碑传播和感知控制成正相关关系(β=0.240),和感知风险成负相关关系(β=-0.233),和感知服务质量不相关(P=0.528);感知控制和感知服务质量成正相关关系(β=0.598);感知风险和感知服务质量成正相关关系(β=0.424)。

图1 各变量间的路径及数值

最后,本文所做的假设验证结果总结如表6所示:

表6 假设检验结果

1.顾客参与对感知控制的影响

经过检验发现顾客参与的三个维度对感知控制均有正向影响,即事前准备工作越充分,合作行为越积极,信息交流越通畅,顾客的控制感就会越强。如果在开通网上银行业务之前,能够掌握一定的金融知识以及具备基本的网络使用常识,在运用互联网时就会得心应手,即使出现一些意外状况也能很快解决。而且通过和银行工作人员、周边亲朋好友的沟通交流,可以对网上银行的便利、业务的收益和风险等问题有大致的了解,同时积极配合银行网站的要求,这样都会增强顾客对交易过程和结果的掌控感。

2.顾客参与对感知风险的影响

经过检验发现顾客参与的维度中合作行为和口碑传播对感知风险有负向影响,因为顾客通过加强和网上银行的合作行为,如严格按照网上银行提供的步骤进行操作,输入完整的个人信息等行为都会减少不确定性,从而降低风险预期。口碑传播是另外一个降低风险感知的有效手段,尤其是“示范效应”的作用,如果身边的人对某件事情做出正面评价,自己就会认为是安全的,并且积极效仿。

而事前准备对感知风险没有影响,这是和原假设不同的地方。在原假设中,通过文献整理,本文从顾客心理的角度出发,认为事前准备工作做得越充分,搜集到的有效信息就越多,各种因素考虑得就会越全面,对各种可能出现的情况都会有积极防备,因此会降低感知风险。但是检验结果却发现事前准备和感知风险之间并没有显著的关系,可能是因为在使用网上银行时,风险大多是发生在业务交易过程中,尤其是在互联网环境下,不确定性因素更多,事前准备工作并不能消除这些隐患,合作行为和口碑传播的作用可能更明显。

3.顾客参与对服务质量的影响

经过检验发现顾客参与维度中合作行为对服务质量有正向影响。在网上银行业务办理中,合作行为的加强,会使信息传递更为准确,顾客对银行的特点、业务流程会比较熟悉,银行工作人员对顾客的需求也容易把握,沟通也变得及时到位,这些都会提高顾客对服务质量的感知。但是事前准备和口碑传播对服务质量的影响就不那么显著,可能是因为服务质量的高低是在服务过程中体会的,而事前准备和口碑传播都是在服务之前和之后的行为,所以其影响可能是间接的。

4.感知控制对服务质量的影响

经过检验发现感知控制对服务质量有正向影响。控制感越强,感知服务水平越高。在网上银行的业务办理过程中,顾客完全是自助服务,对业务办理的时间和流程有充分的控制,在一定程度上能够自行评估服务的结果,从而做出较为准确的服务期望,有助于提升其对服务质量的感知。

5.感知风险对服务质量的影响

经过检验发现感知风险对服务质量有负向影响。感知到的风险越大,对服务质量的感知就越差。目前网上银行面临的最大问题就是安全性比较低,而安全性又是影响顾客风险感知的重要因素,所以当顾客主观预期到使用网上银行带来的损失比较大时,其对服务质量的评价就会比较低。

五、结论与管理启示

尽管关于网上银行的感知控制、感知风险和服务质量的研究不少,但是从顾客参与角度研究得不多,而且实证分析也较少。本文通过大量的问卷调查和统计软件的使用,对数据进行整合加工,得出如下结论,并提出相关建议。

(一)结论

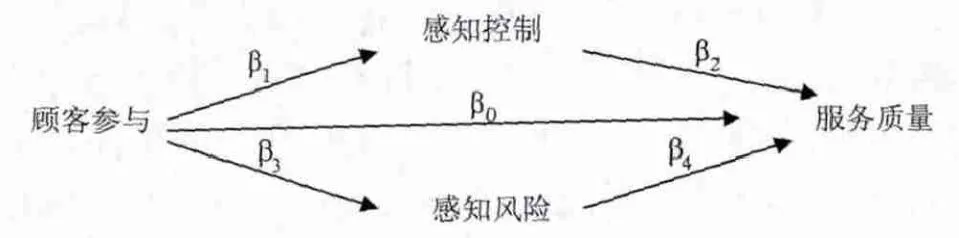

通过实证分析检验,发现顾客参与对服务质量的直接影响效果要小于加入感知控制和感知风险两个中间变量后的影响效果,如图2所示,顾客参与对服务质量影响的直接效果可用β0表示,间接效果即为β1*β2+β3*β4。

图2 顾客参与对服务质量的影响路径

表7 模型路径系数

利用统计分析软件可以得出路径分析中的系数值,如表7所示,其中β0=0.440为顾客参与对服务质量的影响系数,β1=0.498为顾客参与对感知控制的影响系数,β2=0.598为感知控制对服务质量的影响系数,β3=0.417为顾客参与对感知风险的影响系数,β4=0.424为感知风险对服务质量的影响系数,均达到显著水平。经过计算,顾客参与对服务质量的间接影响效果(顾客参与→感知控制、感知风险→服务质量的路径)为0.498*0.598+0.417*0.424=0.475,是大于直接影响效果(顾客参与→服务质量的路径)0.440的。所以中间变量在加强顾客参与从而提高顾客服务质量感知过程中的作用是巨大的。

因此,要想提升顾客参与对服务质量的感知水平,就必须加强顾客和银行的合作行为,提升顾客在使用网上银行时的控制感知,降低风险感知。

(二)管理启示

1.建立网络社区,增设互动流程,加强和顾客的合作交流

网上银行可以充分利用互联网的实时性、全天候、快捷等特点,利用网络工具加强和顾客的沟通。如可以建立网络社区,定期发布行业内相关数据和信息,吸引顾客浏览银行网站,在讨论区内与客户进行交流,了解他们对银行的网站、产品和服务等的看法。同时也可以利用电子邮件发送金融资讯和产品信息,自动回复顾客提出的问题和建议,在提升网上银行交易响应度的同时,还可以在帮助顾客处理问题时识别出顾客的多样化需求,从而不断创新产品,提供个性化服务。

2.加强网上银行的系统建设,提升顾客的控制感知

在自助服务技术下,顾客的感知控制主要来源于对技术的掌握,所以要提升顾客对网上银行的控制感就必须要设计一个好的系统,创造好的交易环境,使顾客迅速掌握使用技巧。如友好简洁的界面有助于顾客尽快了解银行的服务内容,以及适合自己的服务项目;快捷易懂的操作流程可以使顾客即使在网络技术不是很熟悉的情况下都能够完成业务操作,从而大大提高了顾客的使用信心,增强了其对自助技术的控制感;良好的响应机制可以在最短时间内帮助顾客解决业务办理中遇到的问题,并且会提供一定时间内保存目前业务处理程序的服务,顾客可以根据自己的时间选择业务继续还是终止的模式,这些操作系统都大大提高了顾客对服务的控制感知。

3.增强网上银行的安全性,降低顾客的风险感知

在顾客对网上银行服务质量的评估中,安全性得分是较低的,说明安全性问题是阻碍网上银行服务质量提升的焦点,而安全性又是顾客感知风险的一个重要指标,所以安全性的提高是降低风险感知的重点。网上银行的安全措施应从业务、技术和内部操作三个方面着手:首先,从业务上要有明晰的安全提示内容,提醒顾客可能存在的风险,以提高顾客的安全防范意识,同时加强网站的验证机制和可识别性,也可在一定程度上限制客户的交易金额,以降低可能的损失,此外在和第三方合作时,还要对合作对象进行严格的资格审查;其次,从技术上要使用先进的网络防火墙技术,24小时监控,实施网上交易安全隔离机制,完善备份机制,灾难恢复机制和事后跟踪机制;再次,从内部操作上要规范流水线操作模式,提高业务处理的标准化和专业化,对银行工作人员进行监督管理、权限级别控制管理,同时加强顾客信息保密机制的建设。

[1]Ennew C T,and Binks M R.Impact of Participative Service Relationships on Quality,Satisfaction and Retention:An Exploratory Study[J].Journal of Business Research 1999,46:121-132.

[2]Lloyd A E.The Role of Culture on Customer Participation in Services[D].Hong Kong:The Hong Kong Polytechnic University,2003.

[3]KraftP,Rise J,Sutton S.Perceived Difficulty in the Theory of Planned Behavior:Perceived Behavioral Control or Affective Attitude[J].British Journal of SocialPsychology,2005,44(3):479-496.

[4]Sarndra.Marketing Online Banking to the Indifferent Consumer:A Longitudinal Analysis of Banks'Actions[J].Journal of Financial Services Marketing.2003,8(3):231-243.

[5]Nena Lim.Consumers’Perceived Risk:Sources Versus Consequences[J].Electronic Commerce Research and Applications,2003,2:216-228.

[6]Serkan Akinci,Eda Atilgan-Inanl,Safak Aksov.Re-assessmentof E-S-Qualand E-RecS-Qual in a Pure Service Setting[J].Journal of Business Research,2009:9.

[7]Rodi A R,Kleine S S.Customer Participation inServices Production and Delivery in Swart[M].Handbook of Services Marketing and Management.California Sage Publications,2000,257-261.

[8]耿先锋.顾客参与测量维度、驱动因素及其对顾客满意的影响机理研究——以杭州医疗服务业为例[D].浙江大学,2008:9

[9]岑成德,甘小添.自助服务技术环境下的顾客参与及其影响因素研究[J].预测,2011,(2):21-27.

[10]PSlipakit,RP Fisk.Participatizing the Service Encounter:A Theoretical Framework in B1och.Services Marketing in A Changing Environm[R].Chicago:American Marketing Association,1985,117-121.

[11]K File,B Judd,R Prince.Interactive Marketing:The Influence of Participation on Positive Wordof-Mouth and Referrals[J].Journal of Services Marketing.1992,6(4):5-14.

[12]Cermak,D SP,File,K M,Prince,R A.Customer Specification And Delivery[J].Journal of Participation In Applied Business Service Research,1994,10(2):90-97.

[13]Bettencourt,L A.Customer Voluntary Performance:Customers as Partners in Service Delivery[J].JournalofRetailing,1997,73(3):383-406.

[14]Ennew C,Binksm R.Impact of Participative Service Relationships on Quality,Satisfaction and Retention:An Exploratory Study[J].Journal of Business Research,1999,46:121-132.

[15]KMauler,M Rier,H Hinterhuber,etal.Methods and Concepts in Management:Significance,Satisfaction and Suggestions for Further Research Perspectives from Germany,Austria and Switzerland[J].Strategic Change.2005,14(1):1-13.

[16]王佳欣,韦福祥.顾客参与对旅游企业服务质量影响的实证研究[J].社会科学家,2011,(8):87-90.

[17]Hui,Michael K and JEG Bateson.Perceived Control and the Effects of Crowding and Consumer Choice on the Service Experience[J].Journal of ConsumerResearch,1991,18(2):174-184.

[18]Faranda,W T.A Scale to Measure the Cognitive Control Form of Perceived Control:Construction and Preliminary Assessment[J].Psychology and Marketing,2001,(18):1259-1281.

[19]刘刚,黄苏萍.用户控制感知对网上银行持续使用行为的影响分析[J].经济理论与经济管理,2010,(1):58-61.

[20]Cowling A and Nemwan K.Banking on People:TMQ[J].Service Quality and Human Resource PersonnelReview,1995,24(7):107-114.

[21]KettingerW J,&Lee CC.Pragmatic Perspectives on the Measurement of Information Systems ServiceQuality[J].MISQuarterly,1997,21(2):223-240.