从国美股权之争探究企业股权结构与公司治理问题

2014-08-20辛作义汪涓

辛作义 汪涓

[摘要]股权结构对公司治理的影响主要体现在其集中程度上。从国美股权之争的这一案例中可以看出,国美公司的治理结构存在缺陷:公司治理结构不能保障职业经理人的利益;决策权与执行权的模糊造成董事身份的“错位”;公司内部没有形成很好的权力制衡机制。此案例具有带普遍性的启示意义:我国上市公司应通过改善公司股权结构、建立完善公司董事会、解决股东大会空壳化问题、完善公司高层激励机制等措施,提高治理绩效。

[关键词]股权结构;公司治理;职业经理人;股权激励

[中图分类号]F271 [文献标志码]A [DOI]10.3969/j.issn.1009-3729.2014.02.015

2010 年,国美电器创始人黄光裕与总裁陈晓之间爆发的关于公司控制权的争夺战引发世人的广泛关注,由此折射出的企业股权结构与公司治理问题也成为人们关注与研究的焦点。股权结构是指在股份公司总股本中,不同性质的股份所占的比例及其相互关系,分为股权高度集中、股权相对集中与股权高度分散3种。公司治理成效取决于公司治理结构的合理与否,狭义的公司治理是指公司的股东、董事和经理层之间的关系;广义的公司治理是指公司与利益相关者之间的关系,利益相关者包括企业的员工、客户、供应商与社会公众等。股权结构是公司治理的基础,对公司治理的影响主要体现在其集中程度上。不同的股权结构形成不一样的组织结构,也就决定了不同的治理结构,从而对公司的绩效产生重要的影响。

张维迎[1]认为,资本结构不仅影响企业的融资成本还影响企业的治理结构,资本结构是公司治理中极其重要的因素;吴小娟[2]提出,完善公司治理结构的方式就是通过企业的债权转股权来优化资本结构;M.Jensen等[3]指出,公司的资本结构是由代理成本决定的,而产生代理成本的两种利益冲突是股东与经营者、股东与债权人之间的矛盾冲突;哈特[4]指出,在股权分散的上市公司中,小股东在对企业的监督中存在搭便车的现象,从而造成了内部人控制的问题。本文拟通过对国美股权之争案例的分析,从股权集中度的高低来研究股权结构对公司治理的影响,这对解决我国上市公司治理问题有很重要的现实意义。

一、从国美股权之争看股权结构对公司治理的影响

2006年,黄光裕持有国美电器70%的股权,在几次套现和换股后降为39.48%,其地位由“绝对控股”降为“相对控股”。2009年,陈晓引入贝恩资本,又利用“管理层股权激励计划”笼络管理层,希望增发股权,进一步削弱黄光裕的控制权。而此时黄光裕正巧惹上官司,被北京警方调查,这给陈晓掌握公司控制权提供了机会。

从国美股权变动过程不难看出,2006年国美电器股权绝对集中,受大股东的控制和管理,职业经理人几乎没有任何机会来控制公司。理论上讲,在这种情况下,大股东作为公司最大的投资者,要承担因公司破产带来的巨大风险,因而在公司治理中,为实现股东价值的最大化,会积极地经营公司,提高运营效率。

现实中,不同的股权结构对公司治理的影响是不同的。一是高度集中的股权结构。股权高度集中存在一定的缺点。首先,股权高度集中,大部分股权集中在少数人手中,中小投资者持股比例有限,易导致公司在决策时民主化、科学化的程度比较低,监督制衡不够。其次,高度集中的股权结构不利于小投资者实现自己的权益:大股东往往利用其优势地位获得更大的利益而置小股东的利益于不顾。事实上,国美大股东的几次套现行为,引发股价的不稳定,均损害了中小投资者的利益。再次,股东大会能够完全决定董事会人选,这样他们就能在董事会中安排自己的人,对于董事会的某项决议不需要很多论证就能很轻松地完成,这就使董事会成为了一个有名无实的傀儡机构。

二是相对集中的股权结构。相对集中的股权结构下若存在相对控股股东,他们能否直接参与公司治理,存在不确定性:其一,他们可能直接参与公司治理,因为作为相对控股股东,他们拥有一部分的公司股权,在公司中有一定的权益,在公司决策方面有一定的表决权;其二,他们不太愿意直接参与公司治理,因为虽然作为相对控股股东,但是所占的份额较低,拥有公司的权益也比较有限,他们所做的决定对公司的最终决策不能起到太大作用,所以他们参与公司治理的积极性不是很高,而是否参与公司治理取决于他们对成本和收益的权衡。一般而言,在相对集中的股权结构下,股东能够对经理人员实施监督。

三是高度分散的股权结构。在高度分散的股权结构下,公司股东很难直接控制职业经理人,因为职业经理人员都是从外部选聘而来的。在这样的股权结构下,公司的股东是由众多的中小投资者组成,由于持股比例不高,他们会更关心所持股票的短期收益,不会真正关心公司的长期发展,股东对公司的决策很难达成一致;由于缺乏动力,很难对公司的经理人员实施监督控制,公司的业绩难以达到应有的期望值。分散的中小投资者为了自己的利益,他们会在公司业绩低下或是职业经理人做出有损股东利益行为时,在证券市场上抛售手中的股票,从而造成公司股价下跌,同时也会给职业经理人的声誉造成不良影响。

综上所述,股权的集中程度直接影响着公司的治理效率,太集中或太分散均不利于公司的治理。股权既不能过于集中也不能过于分散,要控制好这个度就需要公司有几个相互制衡的大股东,这样才能使公司的治理更加有效。国美股权之争给国美电器带来了巨大的财产损失,也给中国上市公司的公司治理上了极其生动的一课。认真研究该事例对于完善中国上市公司的治理结构有重要的借鉴意义。

二、国美的公司治理结构及其存在的问题

1.国美的公司治理结构

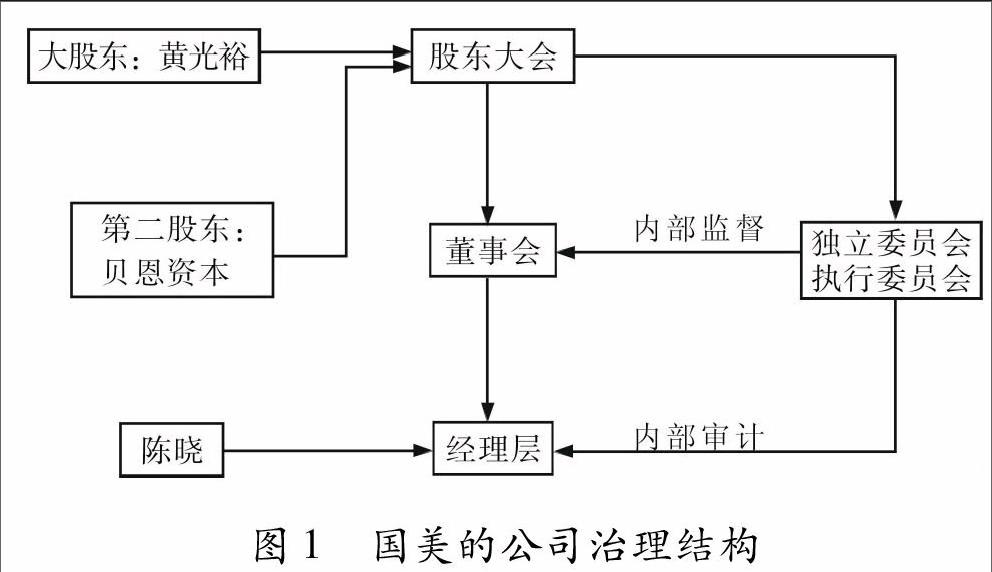

国美的公司治理结构设置了股东大会、董事会、经理层,由于国美内部不设监事会,因此其董事会还兼有审计监督职能(见图1)。在国美新格局形成之前,国美的2个大股东分别是黄光裕和贝恩资本。在经理层中陈晓作为职业经理人对公司进行经营管理,董事会下设的独立委员会和执行委员会,作为公司中重要的监督机构不仅对董事会进行监督,还对经理层进行审计。

在股权结构方面,2010年国美在引入贝恩资本后,黄光裕及其家族持股比例仍是最大,为3247%,其他股东的持股比例分别为:贝恩资本(998%)、大摩(6.31%)、摩根大通(6.0%)、永乐高管(5%)、富达(4.27%)、陈晓(1.47%),其他中小股东合计为34.4%。从这些数据来看,贝恩资本进驻国美后,黄光裕的股份从未低于30%,仍然具有相对控股的地位。但实际情况是黄光裕在国美董事会中不能维护自己的利益,而陈晓以及拥护他的那些股东虽然只有大概10%的股份,却能够得到大多数股东的支持。从公司控制权机制而言,此时国美的控制权已经从原来的“大股东控制”向“内部人控制”转换。

2.国美公司治理存在的问题

国美电器的公司治理存在的问题主要表现在以下3个方面。

一是公司治理结构不能保障职业经理人的利益。卢梭在其《社会契约论》中早就指出在现代社会,“契约”是社会关系的本质属性。公司的内部关系和外部关系其实是一种契约关系,通过契约把各相关利益方联系起来,而公司治理就是调节和处理这些关系。一般来说,职业经理人作为一个个体,不仅要利用股东提供的平台来展示自己的抱负,以此来追求事业上的巨大成功,而且还有获取高额报酬的诉求。黄光裕作为国美的大股东,有两点做得不妥当。其一,他利用关系企业炒买炒卖自家股票,高位套取现金数十亿,把国美当成个人私产,不顾小股民利益,对国美公司极其不负责任;其二,国美的崛起并非黄光裕一人之力,其手下职业经理虽跟随其多年,但他对其部下的股权激励一直没有兑现。股权激励是指上市公司以本公司股票为标的,对其董事、监事、高级管理人员及其他员工进行的长期性激励。现代企业理论和国外实践证明,股权激励对于改善公司治理结构、降低代理成本、提升管理效率、增强公司凝聚力和市场竞争力能起到非常积极的作用。若要职业经理人全心全意地为公司经营,就需要采用相应的激励机制,合适的股权激励机制不仅能够激励职业经理人充分发挥聪明才智,还能够将他们与公司的经济利益紧紧地联系在一起,最终实现大股东与职业经理人等小股东利益的双增。

二是制度缺陷造成董事“错位”的现象。英美公司的治理模式在中国很盛行,中国的公司在某种程度上照搬了美国公司的治理模式,这就造成决策权与执行权之间的模糊。在董事会中不仅有代表股东的董事,而且有代表职业经理人的董事。在这样一个极其复杂的治理结构中,每个人都有自己的想法,相互提防彼此利益是否被侵害,这种制度缺陷在国美暴露了出来:2009年,陈晓引入贝恩资本,又对管理者实施了“管理层股权激励计划”,希望通过增发股权来

稀释股份,从而达到使黄光裕的控制权进一步削弱的目的。董事会中决策权与执行权之间关系模糊的弊端也会导致职业经理人的抱怨,公司董事长干涉职业经理人的决策,把他们当作自己的助手或下属来使唤,经常架空职业经理人。作为股东的董事长把自己放在了执行者的位置,而自己同时也是决策者。作为股东的董事长找不到自己的真正位置,常常发生“错位”以及由于没有监事会这样明确代表股东的机构,董事长无法单独、有效地同时发挥决策和监督两种作用,董事长既当决策人也当执行人,于是就不可避免地会发生股东与职业经理人之间的矛盾。这样就导致公司中职业经理人心存抱怨,不愿更好地为公司卖力。

三是公司内部没有形成很好的权力制衡机制。透过国美股权争夺一案来看,黄光裕在对公司股份进行回购时严重侵害了投资者的利益,但直到香港证监会揭发这一违法行为后很长时间内,国美的任何部门都没有揭露这一违法行为,这也能很明显地看出国美公司中的大多数管理者经理是由大股东(老板)担任的,在国美内部没有形成很好的监督制衡机制,最终酿成了国美股权争夺的惨剧。

三、完善我国上市公司股权结构与公司治理的建议

从这个案例可以看出,在现代公司的治理结构中,股权结构是非常重要的。合理的股权结构,对于改善公司的治理、提高公司绩效具有重要的意义。

1.改善公司股权结构,改变“一股独大”的情况

在我国上市公司的股权结构中,一股独大的现象曾给中小投资者造成了严重的损害。另外,股权结构过于分散也不能很好适应中国上市公司的治理实践。因为股权的高度集中向高度分散转换本身也会对二级市场造成很大程度的冲击。所以,解决这一问题的关键是在股东之间形成有效的监督制衡机制,即引入几家持股比例相对较大的股东,当一家大股东侵占其他股东利益时,其余大股东可采取相应决策维护自身利益,从而起到利益相互牵制的作用。

2.建立与完善公司董事会

董事会在公司治理结构中起着关键作用,是控制内部人的监控机构。增强董事会的独立性,设立真正意义上的独立董事会,能高效率地履行董事会应有的职责。所以,为了使公司治理更加有效,应建立独立董事制度和委员会制度,也就是说在董事会中至少设立提名委员会、审计委员会和报酬委员会等。在公司中要制定董事会业绩评估的程序和具体内容,使董事的利益与股东的利益相结合,加大股票报酬在董事报酬中的比重。

3.解决股东大会空壳化的问题

随着股权越来越分散,广大中小股东的所有权和经营权几乎完全被剥离开,所以股东大会空壳化程度越来越严重。为了保证股东大会的顺利召开,保护中小股东的合法权益,可采用表决权行使方式。委托投票制就是其中一种,它是指公司股东委托代理人出席股东大会并进行投票。委托投票制就是为

了调动中小股东行使表决权的积极性、改善公司治理结构、制衡公司大股东而设计的。我国公司法第107条规定:“股东可以委托代理人出席股东大会会议,代理人应当向公司提交授权委托书,并在授权范围内行使表决权。”英美一些国家还规定了信托投票等表决制度。这些制度的确立在很大程度上调动了中小股东参与股东大会、进行表决的积极性,值得我们借鉴。中小股东只有正确行使自己的权利才能对自己的利益起到切实有效的保护作用。为了使股东大会真正发挥其作用,必须让中小股东的合法权益得到保障,这样才能使决策民主化、科学化,才能使中小股东的利益不被大股东所侵害。

4.建立与完善公司高层经理激励机制

在国美股权之争中,存在这样一个疑问:黄光裕在因为经济问题被警方调查入狱后,为什么他的手下支持陈晓?原因之一就是在黄光裕任职期间并没有实施有效的激励机制。对于公司的发展,黄光裕只注重了公司的扩张及自身的利益,却忽视了公司管理层的利益。一般地,对公司管理层的激励措施主要有股权激励和薪金激励。实施经理股票期权是一种比较好的选择,它能将高管人员的利益与股东利益有效地联系起来,使管理者注重公司的长期市场价值。经理股票期权虽然还未被人们普遍认识,但随着人们认识的逐渐深入,经理股票期权必定会对公司的长期激励机制、对我国上市公司的有效治理,起到重要的作用。

[参考文献]

[1]张维迎.公司融资结构的契约理论[J].改革,1995(4):109.

[2]吴小娟.资本结构理论与企业治理效率问题研究[J].四川会计,2000(11):14.

[3]Jensen M,Meckling W.Theory of the firm:managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics.1976(3):305.

[4]Hart Oliver.Firms,Contracts and Financial Structure[M].Oxford:Oxford University Press,1998.